Исправленные и корректировочные счета-фактуры применяются для внесения изменений в первоначальные документы. Разбираем, в каких случаях требуется каждый вид, как правильно их оформить и зарегистрировать, чтобы избежать ошибок в декларации и потери вычета по НДС.

В этой статье:

В чем разница между исправленным и корректировочным счетом-фактурой

Есть два вида счетов-фактур, которые используют для внесения изменений в первоначальный счет-фактуру: корректировочный и исправленный. Но случаи их выставления отличаются, так же как и способы регистрации.

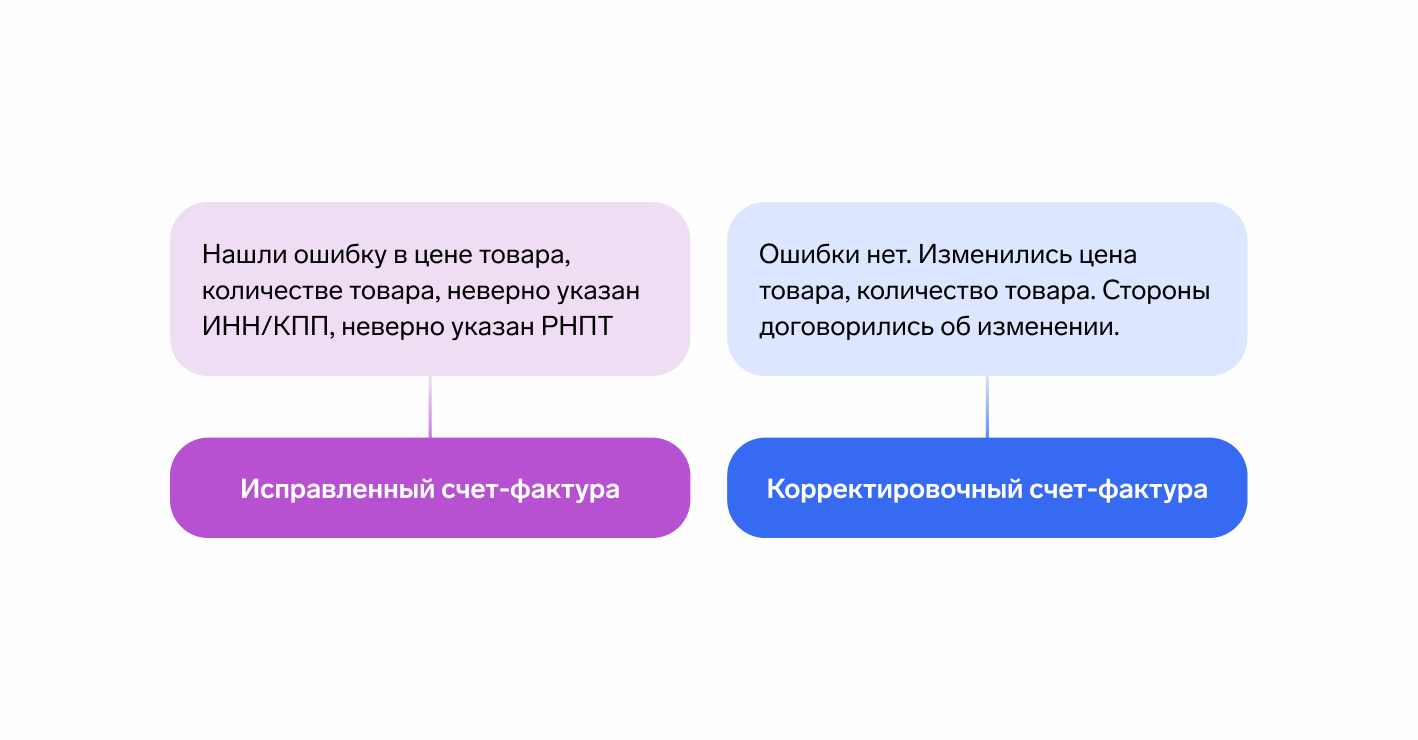

Исправленный счет-фактура — выставляется организацией при обнаружении в счете-фактуре ошибок, которые препятствуют получению вычета, или при неверном указании РНПТ (Письма Минфина от 18.12.2017 № 03-07-11/84472, ФНС РФ от 01.02.2013 № ЕД-4-3/1406).

Корректировочный счет-фактура (КСФ) — выписывается продавцом при изменении стоимости товара, если такое уточнение связано с увеличением или снижением цены или количества уже реализованной продукции (п. 1 ст. 169 НК РФ).

Но если счет-фактура позволяет идентифицировать продавца, покупателя, наименование товаров, работ, услуг, их стоимость, налоговую ставку и сумму налога, исправлять счет-фактуру не требуется (п. 2 ст. 169 НК РФ, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Когда требуется исправленный счет-фактура

Необходимость в исправленном счете-фактуре появляется при обнаружении в исходном документе технических или арифметических ошибок. По такому счету-фактуре налоговая может произвести доначисление по НДС или отказать в вычете контрагенту. В этой ситуации ошибку необходимо исправить в любом случае.

В то же время, если ошибки не влияют на правильность понимания информации по реквизитам, то есть сделку можно идентифицировать, то вычет по такому документу допустим и выставлять исправленный счет-фактуру не требуется (п. 2 ст. 169 НК РФ).

Случаи оформления исправленного счета-фактуры:

- ошибка в цене или количестве товара;

- указаны неверный ИНН, адрес, наименование (если ошибка никак не позволяет определить контрагента);

- указаны неверные грузоотправитель и/или грузополучатель, если фактически они не имеют отношение к сделке;

- ошибки в реквизитах документа на перечисление аванса;

- ошибка в названии и коде валюты документа;

- ошибка в указании наименования товара (работ, услуг);

- ошибка в дате;

- ошибка в ставке налога;

- отсутствие обязательных реквизитов или их неверное указание при импорте товаров или при приобретении отслеживаемых товаров (РНПТ, ТД).

Как выставить и зарегистрировать исправленный счет-фактуру

Выставить исправленный счет-фактуру необходимо по той же форме, что и первоначальный.

Что указывать в исправленном счете-фактуре

Исправленный счет-фактура должен содержать:

| все строки | верная (актуальная) информация |

|---|---|

| строка 1а | номер и дата исправления |

| строка 1 | номер и дата первоначального счета-фактуры |

Исправленный счет-фактура может быть составлен:

- к счету-фактуре на реализацию;

- к авансовому счету-фактуре;

- к КСФ.

Продавец регистрирует исправленный счет-фактуру в книге продаж за тот квартал, в котором был отражен первоначально выставленный счет-фактура с ошибками. Если квартал еще не закрыт, первоначальный и исправленный счета-фактуры будут отражены в одном квартале в первичной декларации.

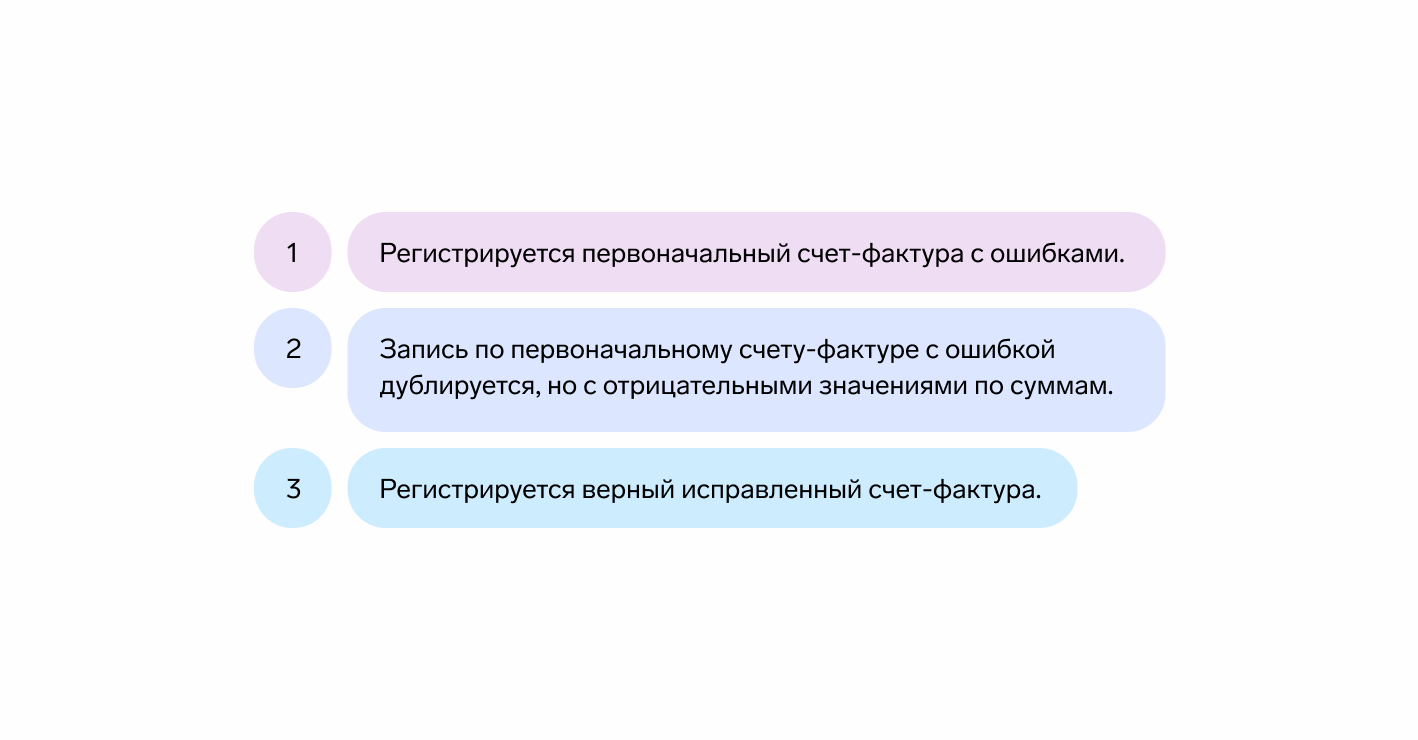

Регистрация исправленного счета-фактуры

Регистрация происходит следующим образом:

Таким образом, запись по счету-фактуре с ошибками сторнируется, и остаются только верные данные.

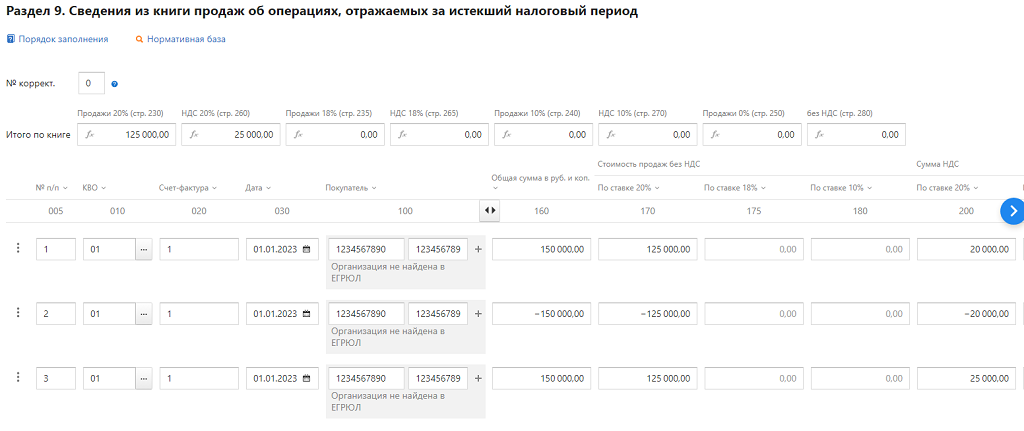

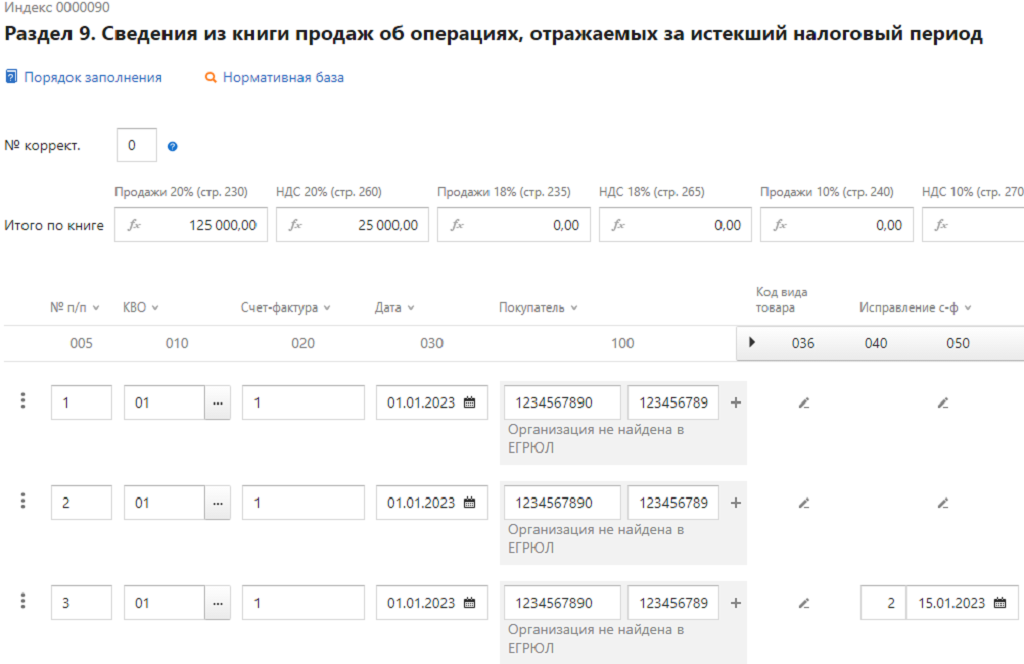

Пример исправленного счета-фактуры

ООО «Меркурий» выставило счет-фактуру № 1 от 01.01.2023 года в адрес ООО «Марс» ИНН 1234567890 КПП 123456789 на сумму 150 000 руб., в том числе НДС 25 000 руб.

При выставлении продавец ошибся с исчислением НДС и указал сумму в размере 20 000 руб. Кроме того, счет-фактура был выставлен по прослеживаемому товару и передан контрагенту по ЭДО. В связи с чем 15.01.2023 был выставлен исправленный счет-фактура с верными данными №2 от 15.01.2023.

Федеральный закон от 09.11.2020 № 371-ФЗ внес правки в Налоговый кодекс. С 1 июля 2021 года организации обязаны выставлять электронные счета-фактуры, в том числе корректировочные, по всем операциям, подлежащим прослеживаемости. Исключением являются продажи товара физлицу для собственных нужд и экспортные операции.

Покупатели обязаны обеспечить прием электронных счетов-фактур с 1 июля. Электронные счета-фактуры обязательны, даже если организация не является плательщиком НДС.

Продавец ООО «Меркурий» заполнит книгу продаж следующим образом:

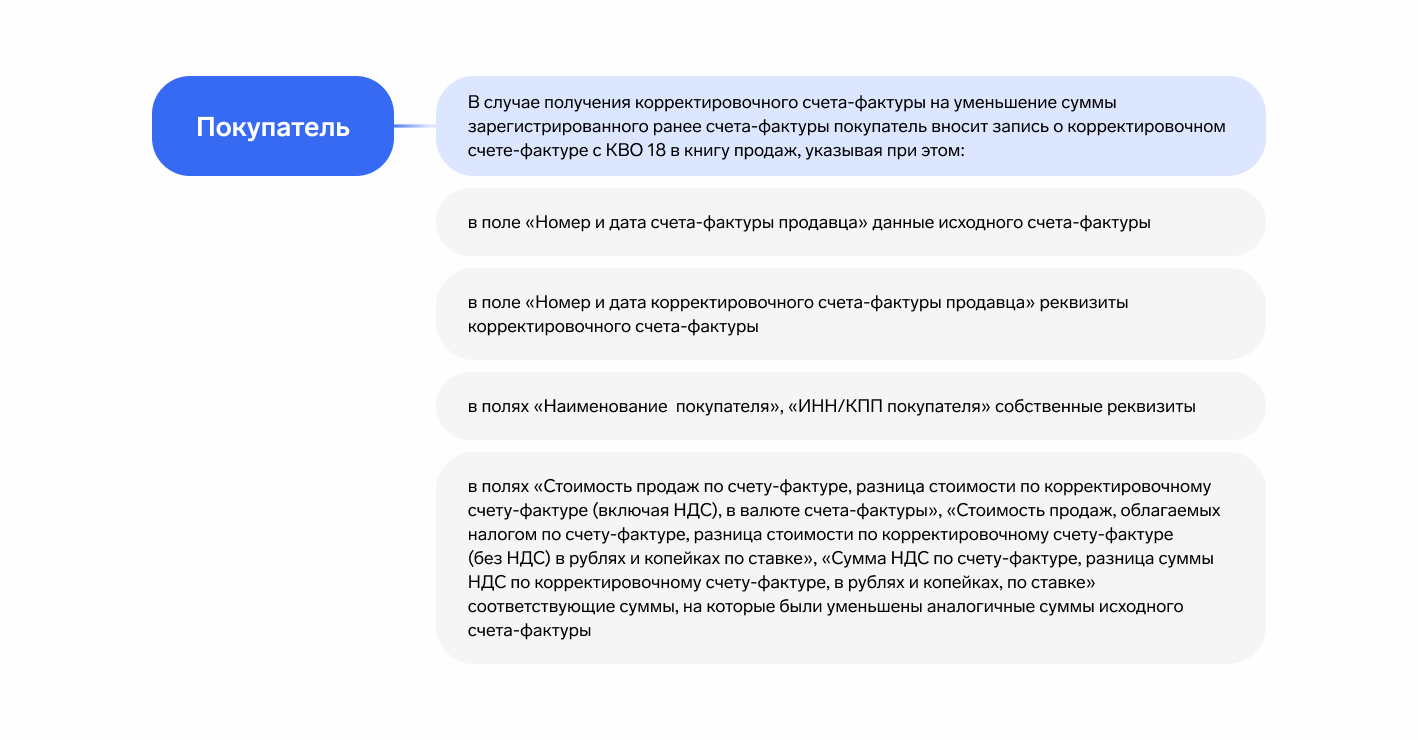

Покупатель, при получении исправленного счета-фактуры в рамках одного отчетного квартала, может в декларации в книге покупок указать только исправленный счет-фактуру. Обязанности регистрировать в декларации в книге покупок первичный счет-фактуру, аннулировать его и еще раз указывать исправленный счет-фактуру нет. Но в бумажной книге покупок отразить все эти операции придется.

Обменивайтесь счетами-фактурами, актами, накладными и другими документами без дублирования на бумаге

Если исправленный счет-фактура выставлен после подачи декларации, и продавцу, и покупателю придется подавать уточненную налоговую декларацию. Проще всего включить в декларацию дополнительный лист книги продаж (для продавца) и дополнительный лист книги покупок (для покупателя), где будут дополнительно отражены только две записи:

- аннулирующая запись по первоначальному счету-фактуре с отрицательными значениями;

- запись с исправленными данными.

Как выставить и зарегистрировать корректировочный счет-фактуру (КСФ)

КСФ составляется в случае изменения цены или количества товара (п. 1 ст. 169 НК РФ).

Основным отличием КСФ от исправленного является наличие в корректировочном всех изменений. В документе указывается старая и новая стоимость. При этом изменения могут коснуться нескольких партий товаров, в таком случае допустимо выставить КСФ к каждому первоначальному счету-фактуре или единый КСФ.

При повторном подобном изменении выставляется новый КСФ, в который для сравнения стоимости переносятся данные из предыдущего корректировочного документа (Письма Минфина от 05.09.2012 № 03-07-09/127, от 01.12.2011 № 03-07-09/45, ФНС РФ от 10.12.2012 № ЕД-4-3/20872@).

КСФ не аннулирует первоначальный счет-фактуру, а служит его дополнением. В книгах покупок и продаж регистрируется разница между новой и первоначальной ценой.

Выставление или получение КСФ не влечет за собой подачу уточненной налоговой декларации. Корректировочный счет-фактура регистрируется в квартале получения. Покупатель имеет право воспользоваться вычетом по КСФ на увеличение в течение трех лет, так же как и по обычному счету-фактуре.

При повторном увеличении или уменьшении цены выставляется новый КСФ. В нем нужно отразить разницу между показателями первоначального и нового КСФ. Повторный КСФ регистрируется в том же порядке, что и первоначальный. При этом запись о первоначальном КСФ не аннулируется.

Случаи оформления КСФ:

- если цена сделки определяется после полной отгрузки партии товаров по договоренности сторон (Письма Минфина РФ от 31.01.2013 № 03-07-09/1894, от 28.01.2013 № 03-03-06/1/39);

- при выявлении недостачи или другого изменения количества товара (Письма Минфина РФ от 12.05.2012 № 03-07-09/48, от 12.03.2012 № 03-07-09/22, ФНС РФ от 01.02.2013 № ЕД-4-3/1406@, от 12.03.2012 № ЕД-4-3/4100@);

- при возврате продавцу товаров в случае обнаружения брака (Письма Минфина РФ от 10.08.2012 № 03-07-11/280, от 07.08.2012 № 03-07-09/109, от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11, от 20.02.2012 № 03-07-09/08, ФНС РФ от 05.07.2012 № АС-4-3/11044@);

- при согласованной с продавцом утилизации некачественных товаров покупателем, даже если товары были оприходованы (Письмо Минфина РФ от 13.07.2012 № 03-07-09/66);

- при возврате товаров от покупателя, не являющегося плательщиком НДС, если товары уже были приняты им на учет (Письма Минфина РФ от 31.07.2012 № 03-07-09/96, от 24.07.2012 № 03-07-09/89, от 03.07.2012 № 03-07-09/64, от 16.05.2012 № 03-07-09/56);

- при выявленном расхождении объема принятых заказчиком услуг по сравнению с количеством, указанным исполнителем в актах и счетах-фактурах при изменении стоимости этих услуг в результате уточнения количества (Письмо ФНС РФ от 01.02.2013 № ЕД-4-3/1406@).

Порядок заполнения строк и граф

КСФ должен содержать:

| строка 1 | Наименование КСФ, порядковый номер и дата составления |

| строка 1а | Исправление КСФ, номер и дата. Если исправления нет, строку 1а заполнять не надо. |

| строка 1б | Номер и дата счета-фактуры, по которому осуществляется изменение. |

| строки 2-5 | Наименование продавца, его адрес, реквизиты. Наименование покупателя, его адрес и реквизиты. |

| графа 1 | Номер записи, к которому осуществляется изменения из графы 1 первоначального счета-фактуры. Если составляется единый КСФ, необходимо отразить в отдельных позициях данные из всех счетов-фактур, к которым он составляется. |

| графа 1а | Наименование товаров, работ, услуг, имущественных прав, у которых изменяется цена или уточняется количество. |

| графа 1в | Код вида товара в соответствии с ТН ВЭД ЕАЭС из графы 1б первичного счета-фактуры, если корректируются сведения о товарах, которые вывезены в страны ЕАЭС. В остальных случаях графа не заполняется. |

| графа 2 и 2а строк А и Б |

Код единицы измерения и его условное национальное обозначение в соответствии с графами 2 и 2а первичного счета-фактуры. Если в первичном счете-фактуре в графах 2 и 2а нет показателей, в КСФ в строках А и Б графы 2 и 2а можно не заполнять. |

| графа 3 строка А |

Количество товаров (работ, услуг, имущественных прав) из графы 3 первичного счета-фактуры. |

| графа 3 строка Б |

Новое количество товаров. Если оно не меняется, то перенесите данные из строки А (до изменения) графы 3. |

| графа 4 строка А |

Цена товаров (работ, услуг, имущественных прав) из графы 4 отгрузочного счета-фактуры. |

| графа 4 строка Б |

Новая цена. Если цена не меняется, то перенесите данные из строки А (до изменения) графы 4. |

| графа 5 строка А |

Общая стоимость товаров (работ, услуг, имущественных прав) без НДС из графы 5 отгрузочного счета-фактуры. |

| графа 5 строка Б |

Общая стоимость поставки без НДС с учетом изменения цены и (или) количества поставки. |

| графа 6 строка А |

Сумма акциза по подакцизным товарам из графы 6 первичного счета-фактуры. |

| графа 6 строка Б |

Сумма акциза после изменения стоимости поставки. |

| графа 7 строка А,Б |

Ставка НДС. |

| графа 8 строка А |

Сумма НДС из графы 8 первичного счета-фактуры. |

| графа 8 строка Б |

Новая сумма налога. |

| графа 9 строка а |

Информация об общей стоимости товаров с НДС из графы 9 отгрузочного счета-фактуры. |

| графа 9 строка Б |

Общая стоимость с НДС, которая получилась после изменения стоимости поставки. |

| графы 10,11,12,13 |

Заполняются соответствующими значениями при наличии информации |

Далее в графах 5, 6, 8 и 9 нужно посчитать разницу между показателями строк А (до изменения) и строк Б (после изменения). Эту разницу нужно считать отдельно по каждой графе.

Если разница положительная, она указывается в строке Г (уменьшение) соответствующей графы. Если разница отрицательная, она указывается в строке В (увеличение).

Далее по графам 5, 8, 9 подводится итог в строках «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)».

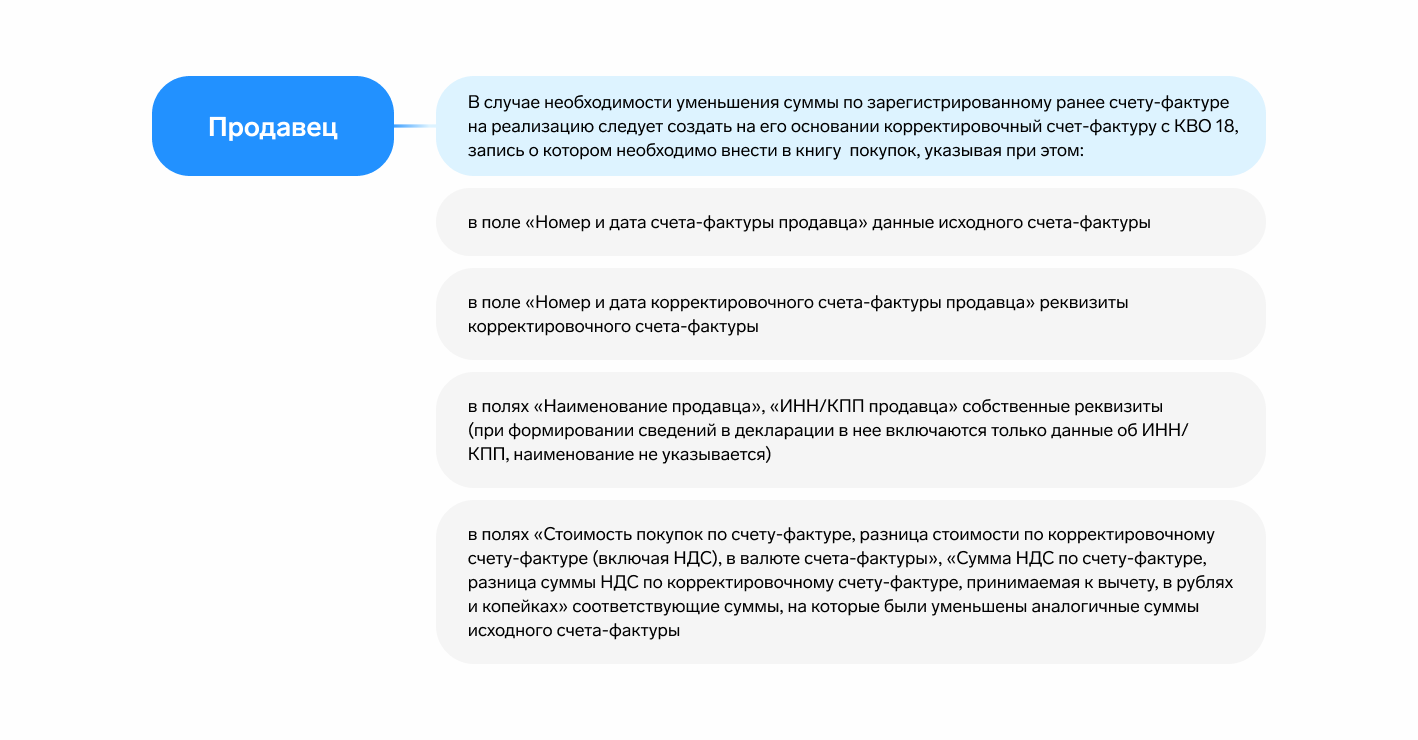

Регистрация КСФ на уменьшение

Составление или получение КСФ на уменьшение связано с изменением цены, количества товара или частичного возврата.

Порядок действий покупателя и продавца

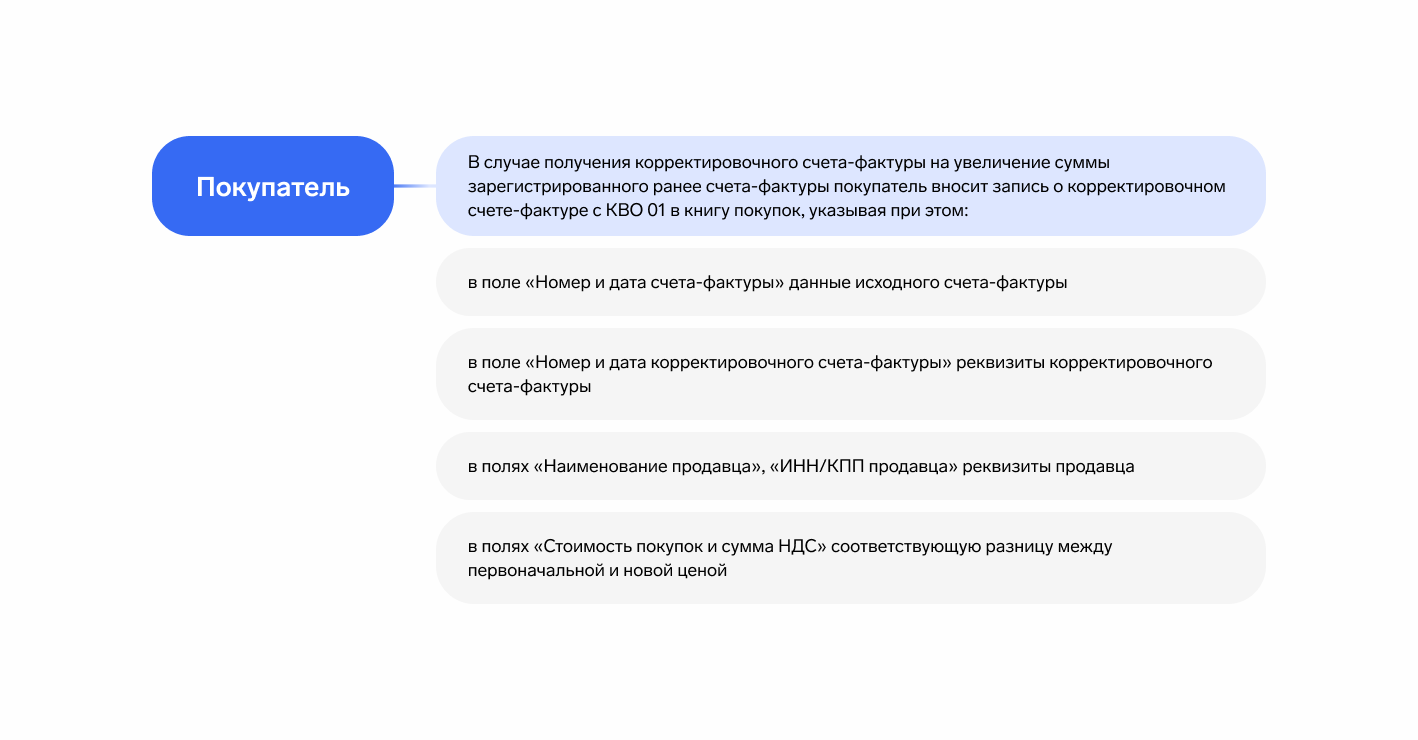

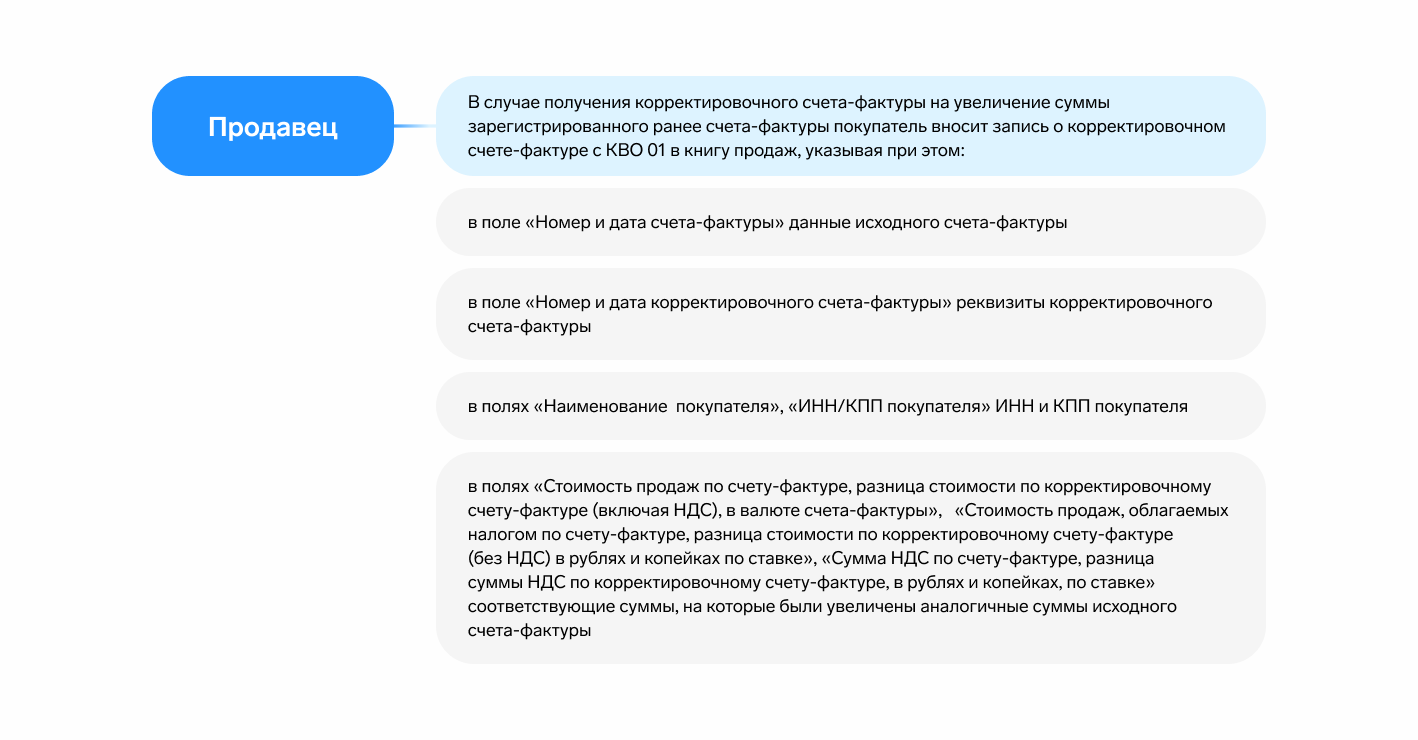

Регистрация КСФ на увеличение

При увеличении цены или количества отгруженных товаров продавец обязан увеличить налоговую базу по НДС.

Согласовав с продавцом увеличение стоимости отгруженных товаров, покупатель может принять к вычету дополнительную сумму НДС. Это разница между суммами НДС, исчисленными с первоначальной и новой стоимостью покупок.

Порядок действий покупателя и продавца