Согласно 54-ФЗ в редакции 290-ФЗ от 03.07.2016, все организации и ИП при расчетах обязаны передавать данные с контрольно-кассовой техники в налоговую через интернет. Рассказываем о новом порядке работы кассовой техники, сроках перехода на онлайн-кассы в 2018-2019 годах и о том, какие последствия грозят организациям и ИП за несоблюдение этих сроков.

Как это работает?

Все кассовые аппараты помимо подготовки и печати чека теперь передают данные о каждом чеке через интернет оператору фискальных данных (ОФД). А ОФД затем отправляет данные в ФНС.

Контур.ОФД подходит для любой кассы

Кто такие ОФД?

ОФД — посредник между кассой и ФНС. Таким оператором может быть российская организация, получившая соответствующее разрешение на обработку данных от налоговой службы. На сегодняшний день в реестре операторов фискальных данных на сайте nalog.ru зарегистрировано 18 ОФД. Конечно, оператор должен обеспечить конфиденциальность полученных данных, их хранение и обязательную передачу в ФНС. А еще ОФД должен позволять всем желающим проверить свой чек.

Кто и как может проверить чек?

На каждом чеке теперь печатаются реквизиты для проверки чека и сайт ОФД, через которого этот чек был передан. Зайдя на указанный сайт и введя реквизиты, каждый покупатель сможет проверить свой чек. Если чек не найдется или указанные в нем данные не будут соответствовать действительности, это станет поводом для обращения в ФНС. Получив такой сигнал, налоговая служба сможет принять решение о проведении проверки этого предприятия. Подключиться к такому «народному контролю» может любой покупатель.

Как подготовиться к изменениям?

- Приобрести кассу с фискальным накопителем, который будет хранить фискальные данные в зашифрованном виде. Такие кассы часто называют онлайн-кассами. А еще они должны уметь отправлять электронные чеки — письмом на e-mail покупателя или по СМС.

- Обеспечить стабильное подключение касс к сети интернет. Несмотря на то что расчет с покупателем не зависит от наличия связи с ОФД, больших задержек в передаче чеков лучше не допускать.

- Заключить договор на обслуживание с ОФД. Выбирайте компанию, которой доверяете. Например, ту, с которой уже есть успешный опыт совместной работы.

- Зарегистрировать кассу. Это можно сделать удаленно через кабинет юридического лица или ИП на сайте ФНС, без визита в налоговую. Потребуется только электронная подпись.

Сейчас я работаю без кассы. Что-то для меня изменится?

Плательщики ПСН и ЕНВД теперь обязаны применять контрольно-кассовую технику. Если у вас своя кофейня, автомойка или, например, небольшой магазин одежды, готовьтесь к работе с кассой и передаче чеков: с 2018 года на ККТ переходит розница и общепит сотрудниками, а с 2019 года — самозанятые ИП (подробности в таблице ниже).

Чем я рискую?

Увеличился штраф за неприменение ККТ. Для организаций он составит до одного размера суммы покупки, но не менее 30 000 рублей. Ненаправление покупателю электронного чека может привести к штрафу до 10 000 рублей.

Если факт неприменения ККТ обнаружится повторно и выяснится, что сумма продаж без кассы превышает 1 млн рублей, то и ИП, и юрлицо ждет приостановление деятельности на срок до 90 суток.

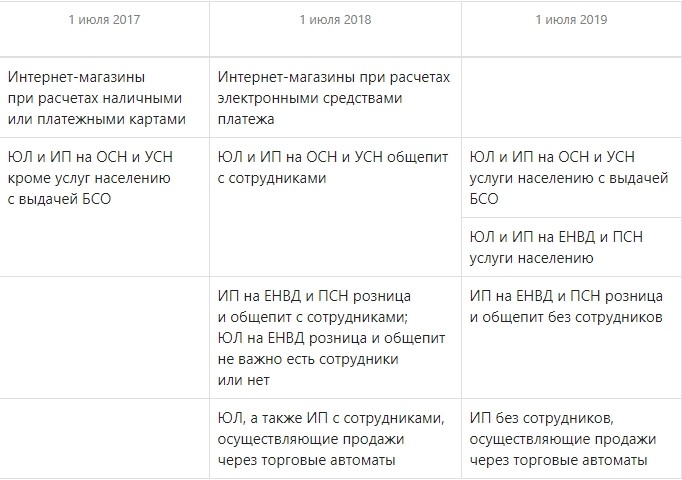

Когда изменения вступят в силу?

Предусмотрен постепенный переход к новой схеме работы с кассами:

Почему важно вовремя перейти на онлайн-кассу?

Если вы ИП на ЕНВД и ПСН, то вам полагается налоговый вычет до 18 000 рублей на покупку одной ККТ. Однако, чтобы им воспользоваться, нужно успеть подключить кассу в срок, установленный для вашей категории бизнеса. Это обязательное условие.

Если я правильно поняла, то сейчас ситуация выглядит следующим образом:

Денежные средства от покупателей аккумулируются в Pay Pal на счету иностранной организации. Организация переводит эти деньги себе на расчетный счет, а потом со своего расчетного счета переводит их на расчетный счет вашей организации. Если это так, то у вас не возникает обязанности применять ККТ.

Что касается ситуации, когда «организация собирает платежи … перечисляет их не на расчетный счет, а на наш счет в PayPal,», на текущий момент никаких разъяснений я на этот счет не нашла, поэтому затрудняюсь ответить.

На данный момент мы рассматриваем и тот и другой вариант: когда иностранная компания осуществляет продажу от своего имени и когда договор-оферта заключается между нашей организацией и клиентом, однако платежи принимает иностранная организация. При этом она не является платежным шлюзом или агрегатором.

Если расчет происходит между физическим лицом и иностранной организацией, которая не зарегистрирована на территории РФ, то применение ККТ необязательно, т.к. действие закона 54-ФЗ о применении контрольно-кассовой техники распространяется только на организации и ИП, зарегистрированные на территории РФ.

Из контекста не совсем понятно, какова ваша роль в схеме взаимодействия между физическим лицом и иностранной компанией: иностранная компания осуществляет продажу от своего имени?

Мое виденье - всех модернизаций - это "легальный" механизм по отъёму денежных средств у потребителя! А представляют это все под различными "соусами": Борьба с левым, поддельным , не учтенным алкоголем, с растлением молодежи, Анти алкогольная компания, Анти табачная компания. Борьба за здоровье нации(клиента), что клиент может проверить информацию о легальности спирта содержащей продукции. И.Т.Д.

Вменяют различные П.О. программы, Электронные ключи, подписи, новое оборудование, формы отчетности - назначают стоимость и собирают УРОЖАЙ!

Хорошо отлаженная схема - приносит ГАРАНТИРОВАННЫЙ доход "дочерним" компаниям во главе которых стоят приближенные (Разумных отцов).

Вы правы, выдача кассового чека обязательна даже в случае, если наличный платеж принимается от юридического лица. Исключение - если Ваша организация особыми положениями 54-ФЗ освобождена от обязанности применения ККТ.

Планируемые изменения не меняют этого порядка. Если в Вашей организации нет расчетов с физическими лицами, оцените, есть ли возможность отказаться от наличных расчетов (и даже расчетов с помощью пластиковой карты) с юридическими лицами в пользу переводов денежных средств на расчетный счет. Если да - Вы сможете перестать применять кассу. Если же такой возможности сейчас нет, для соблюдения требований законодательства, придется применять кассовую технику и дальше.

А если не дал, что вполне логично - почему покупатель должен направо\налево раздавать свои контакты, не отпускать ему товар, или не оказывать услуги?

Действительно, предполагается, что у каждого покупателя нужно узнавать e-mail или номер телефона. Наверняка, клиент будет охотнее предоставлять эти сведения, если продавец каким-либо образом гарантирует, что не будет использовать этот контакт для иных целей (например, рекламных рассылок) без желания клиента.

Кроме того, законопроект предусматривает, что при отсутствии у покупателя "возможности получения кассового чека в электронной форме" необходимо выдать бумажный чек. Вопрос в том, можно ли считать отказ от предоставления контактной информации отсутствием возможности получения электронного чека. Чтобы обезопасить себя, лучше подождать разъяснений регулятора.