Счет-фактура — это основной документ, который служит основанием для принятия НДС к вычету. Но поскольку физлица не являются плательщиками НДС, то счет-фактура им не нужен. Налоговый кодекс разрешает не выставлять этот документ по взаимному письменному согласию в адрес неплательщиков НДС (пп. 1 п. 3 ст. 169 НК РФ).

Почти все организации и индивидуальные предприниматели, которые ведут расчеты с покупателями, должны применять ККТ. Есть только несколько исключений, установленных законодательством. Независимо от того, рассчитывается покупатель наличкой или картой, продавец обязан выдать покупателю кассовый чек. Таковы требования Федерального закона от 22.05.2003 № 54-ФЗ.

Именно кассовый чек продавец может зарегистрировать в книге продаж при реализации в адрес физлиц, когда нужно будет заполнить декларацию по НДС. Такими документами также могут быть бланк строгой отчетности или бухгалтерская справка-расчет (п. 7 ст. 168, пп. 1 п. 3 ст. 169 НК РФ, п. 1 Правил ведения книги продаж).

Использование бухгалтерской справки-расчета

Этот документ является наиболее удобным для отражения всех записей в книге продаж. Поэтому остановимся на нем более подробно.

Бухгалтерская справка-расчет не имеет установленной формы. Но для удобства можно воспользоваться бланком бухгалтерской справки-расчета для госучреждений (форма по ОКУД 0504833, доведенная Приказом Минфина РФ от 30.03.2015 № 52н).

Это внутренний документ организации, в котором отражаются все суммарные данные по операциям и выводится общий итог за отчетный период — месяц или квартал. Кроме того, справка помогает детализировать учет или исправить в нем ошибки.

Справку можно отразить единой строкой в книге продаж, показав суммарные данные за квартал.

Выставление счета-фактуры

Не будет являться ошибкой, если продавец все-таки решит выставить счет-фактуру в адрес физических лиц.

В данном случае при выставлении документа в строках 4, 6, 6а и 6б указываются, при наличии, ФИО, адрес, ИНН физлица. Если каких-то из этих данных нет, строка не заполняется. Остальные строки и графы заполняются в обычном порядке.

Счета-фактуры на реализацию товаров (работ, услуг) физлицам можно составить в одном экземпляре.

Счета-фактуры покупателям-ИП выставляются и заполняются в обычном порядке (п. 1 ст. 168, п. 3 ст. 169 НК РФ).

Какой код вида операции указать — 01 или 26?

Все коды видов операций доведены Приказом ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

Реализацию в адрес физлиц можно отразить двумя основными кодами вида операции. При этом выбор кода зависит от типа документа, зарегистрированного в книге продаж.

| КВО | Вид операции | Примечание |

|---|---|---|

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, операции, облагаемые по налоговой ставке 0%, операции, осуществляемые на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента) или на основе договоров транспортной экспедиции, операции по возврату налогоплательщиком-покупателем товаров продавцу или получение продавцом от указанного лица товаров. |

Используется при выставлении счета-фактуры в обычном порядке физлицам. Регистрируется счет-фактура, чек, БСО. |

|

26 |

Составление продавцом счетов-фактур, первичных учетных документов, иных документов, содержащих суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала) при реализации товаров (работ, услуг), имущественных прав (в том числе в случае изменения стоимости отгруженных товаров (работ, услуг, имущественных прав)) лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика НДС, связанных с исчислением и уплатой налога, а также при получении от указанных лиц оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), имущественных прав; регистрация указанных документов в книге покупок в случаях, предусмотренных п. 6 и 10 ст. 172 НК РФ. |

Используется, если выставляется счет-фактура по суммарным (сводным) данным по реализации физлицам. Регистрируется бухгалтерская справка-расчет, сводный счет-фактура. |

Многие продавцы отражают всю реализацию в адрес физлиц с помощью КВО 26. На наш взгляд это не является глобальной ошибкой. Важно верное отражение всей реализации в декларации и исчисление налоговой базы. Покупатель же в свою очередь заявлять НДС к вычету не будет, и к расхождению операций выбор КВО привести не может.

Регистрация в книге продаж

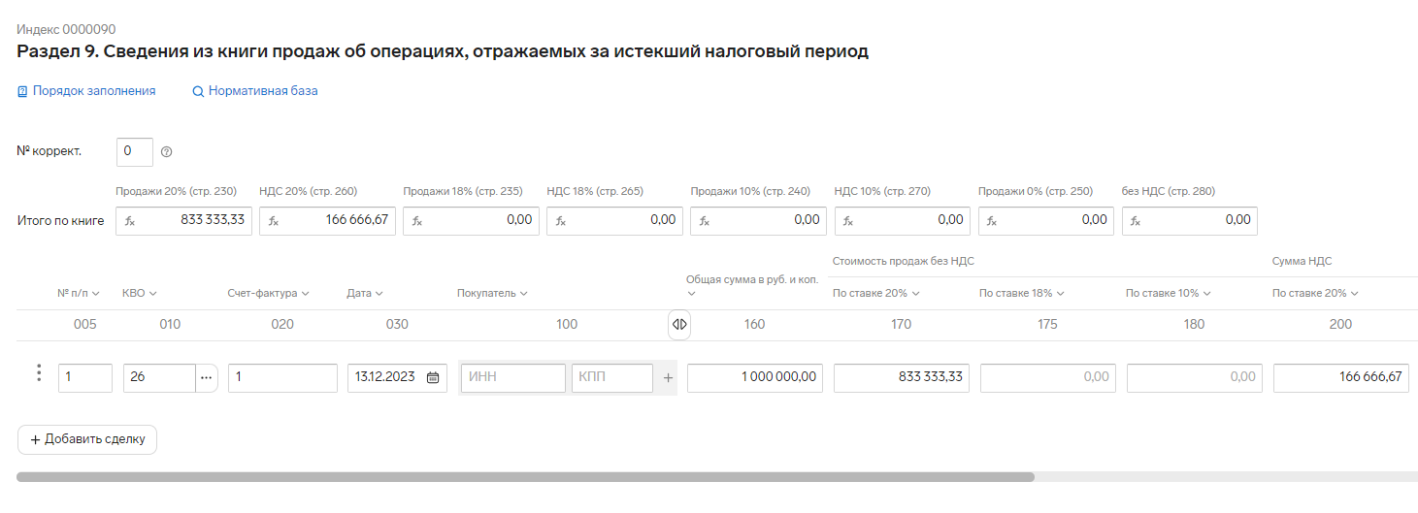

При отражении в книге продаж записи с КВО 26 указываются: номер и дата одного из документов (чека, БСО, счета-фактуры или справки расчета), стоимость с НДС и без НДС, сумма НДС. ИНН и КПП при этом можно не указывать.

Пример. Организация на ОСНО реализовала в декабре 2023 года товары в розницу в адрес покупателей (физических лиц), зарегистрировав сводный документ с КВО 26 на общую сумму 1 000 000,00 руб., в том числе НДС — 152 542,37 руб., в книге продаж.

В книге продаж будет зарегистрирована одна бухгалтерская справка-расчет с номер 1 от 03.12.2023 на общую сумму 1 000 000 руб., в том числе НДС 166 666, 67 руб.

Следует учесть, что в разд. 9 декларации по НДС также предусмотрены строки для отражения показателей по операциям с товарами, подлежащими прослеживаемости, которая при этом подлежит прекращению, в частности, в случае реализации товаров, подлежащих прослеживаемости, физлицам для использования их в личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности целях (пп. «г» п. 4 Положения, утв. Постановлением Правительства РФ от 01.07.2021 № 1108).

Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости, указывается в графе 20 книги продаж (пп. «ш» п. 7 Правил ведения книги продаж). Данной графе соответствует строка 221 разд. 9 декларации по НДС. Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости, указывается в графе 21 книги продаж, определяется согласно ОКЕИ (пп. «щ» п. 7 Правил ведения книги продаж). Данной графе соответствует строка 222 разд. 9 декларации по НДС.

Количество товара, подлежащего прослеживаемости, отражается в графе 22 (пп. «э» п. 7 Правил ведения книги продаж). Данной графе соответствует строка 223 разд. 9 декларации по НДС.

Стоимость товара, подлежащего прослеживаемости, без НДС отражается в графе 23 книги продаж отдельно по каждому регистрационному номеру партии товара, подлежащего прослеживаемости (пп. «ю» п. 7 Правил ведения книги продаж). Данной графе соответствует строка 224 разд. 9 декларации по НДС.

Если реализованы товары, которые не подлежат прослеживаемости, строки 221, 222, 223 и 224 заполнять не надо.

Возврат от физического лица

При возврате товаров, проданных физлицу в розницу, продавец вправе заявить к вычету НДС, который ранее был предъявлен покупателю и уплачен в бюджет. Но для этого операция по возврату должна быть отражена в учете. О том, как это сделать правильно, Минфин рассказал в Письме от 30.12.19 № 03-07-07/103105.

В п. 5 ст. 171 НК РФ установлено, что суммы НДС, предъявленные покупателю и уплаченные в бюджет, подлежат вычету в случае возврата товаров продавцу. Такой вычет, как сказано в п. 4 ст. 172 НК РФ, можно заявить не позднее одного года с момента возврата товаров и только после отражения в учете соответствующих операций по корректировке.

В Минфине напоминают, что физлица не являются плательщиками НДС. Но, несмотря на это, никаких исключений из описанного выше порядка вычета налога при возврате товаров физлицами не предусмотрено.

При возврате физическим лицом товаров, реализованных в розницу с использованием ККТ и выдачей чеков (без выдачи счетов-фактур), продавец вносит корректировки в книгу покупок. В ней регистрируются реквизиты расходных кассовых ордеров, выписанных при возврате денежных средств покупателю. Регистрация таких документов в книге покупок производится на дату принятия продавцом на учет возвращенных товаров. При этом должны быть документы, подтверждающие прием и принятие на учет возвращенных товаров.