Реформа Федерального закона № 54-ФЗ «О применении контрольно-кассовой техники» в полной мере затронула сферу интернет-торговли. Сколько касс должно быть в интернет-магазине? Когда нужно выдавать бумажный чек, а когда — электронный? В каких ситуациях можно вообще обойтись без чеков?

В первую очередь вспомним, что именно устанавливает Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016 (далее Закон 54-ФЗ) и принятые в соответствии с ним подзаконные акты:

- Кассы с ЭКЛЗ ушли в прошлое, с 1 июля 2017 года разрешается использовать только кассы с фискальным накопителем.

- Владельцы контрольно-кассовой техники (ККТ) должны в режиме онлайн передавать электронные чеки и другие данные с касс в ФНС через операторов фискальных данных (ОФД). При этом с 2019 года можно будет формировать фискальные документы только с использованием формата 1.05 или 1.1, а самый «низкий» формат 1.0 утратит силу.

- Для владельцев ККТ установлены требования к фискальному накопителю: срок действия ключа фискального признака, который содержится в ФН, должен быть не менее 13 месяцев, а для определенных случаев — не менее 36 месяцев (читать подробнее).

- Для чеков и бланков строгой отчетности (БСО) установлен новый перечень обязательных реквизитов. Они должны содержать: наименование товаров, работ или услуг, их количество, цену, стоимость, ставку НДС и сумму расчета с выделенным НДС и т.д.

- У чека появилась электронная форма. При этом кассовый чек, полученный покупателем в электронной форме и распечатанный на бумаге, приравнивается к кассовому чеку, отпечатанному на кассе в момент расчета.

- БСО старого образца (типографские бланки, квитанции и т.п.) ИП и организации, оказывающие услуги населению, могут продолжать использовать до 1 июля 2019 года. После этой даты требования к БСО становятся аналогичны требованиям к чекам. Их будет нельзя заполнять от руки, можно будет печатать только с помощью специальной автоматизированной системы, которая является контрольно-кассовой техникой (читать подробнее).

Ответственность за невыполнение требований Закона 54-ФЗ предусматривает ст. 14.5 КоАП. Штрафы грозят за расчеты без применения ККТ, за нарушение порядка регистрации (перерегистрации) контрольно-кассовой техники, порядка и условий ее применения, а также за невыдачу чека (БСО) в бумажном или электронном виде. Так, например, при нарушении порядка и условий применения ККТ на организацию может быть наложен штраф от 5 тыс. до 10 тыс. ₽.

Как это касается интернет-магазинов

С 1 июля 2017 года интернет-магазины, как и все остальные компании на общей и упрощенной системах налогообложения, должны использовать при расчетах только кассы с фискальным накопителем и передавать данные в налоговую через ОФД.

Кассы: одна или две

В законодательстве нет однозначного ответа, сколько касс должно быть в интернет-магазине. Однако Закон 54-ФЗ устанавливает, что ККТ для осуществления расчетов электронными средствами платежа в интернете применяется именно для данного вида торговли указанных расчетов. Это положение разъяснила ФНС России в письме от 26.09.2017 № ЕД-4-20/19359@.

По мнению налоговиков, одну ККТ можно использовать и при расчетах на объекте стационарной торговой сети, и для расчетов в интернете. Адрес или адреса сайта продавца в интернете указываются в заявлении о регистрации (перерегистрации) ККТ в поле «Место установки (применения) ККТ». Если таких адресов несколько, они указываются через точку с запятой — главное, чтобы их общая длина (с учетом разделителей) не превысила 256 символов.

Аналогичную позицию высказал и Минфин России в письме от 25.09.2017 № 03-01-15/61962. Однако в письме от 23.10.2017 № 03-01-15/69384 финансовое ведомство отметило, что при оплате товаров или услуг в сети интернет с использованием электронных средств платежа, исключающих возможность непосредственного взаимодействия покупателя с продавцом, необходима специальная онлайн-касса. Что имели в виду чиновники и не является ли это разъяснение сменой позиции, на текущий момент неясно. Тем не менее полагаем, что речь идет лишь о том, что используемая для расчетов в интернете касса должна давать возможность отправлять чеки покупателям онлайн.

Иными словами, интернет-магазин может использовать одно устройство и для «личных» расчетов, и для приема оплаты через интернет, но тогда нужно выбирать такую модель, которая будет обладать функциональность, необходимым для обоих случаев.

Так, например, при расчетах наличными или банковской картой при личном общении с покупателем обязательно должно быть устройство для печати фискальных документов, а у ККТ, которая используется только при расчетах в интернете, оно отсутствует.

Чеки: бумажный или электронный

Если клиент вносит оплату дистанционно электронными средствами платежа, интернет-магазин должен отправить покупателю только электронный чек — на электронную почту или на абонентский номер покупателя. Печатать бумажный чек не требуется (п. 5 ст.1.2 Закона № 54-ФЗ). Поэтому в составе ККТ для приема электронных средств платежа может не быть принтера.

Если клиент расплачивается наличными или банковской картой в офисе магазина или при встрече с курьером, интернет-магазин должен выдать покупателю бумажный чек в момент расчета, а также, если клиент попросит до момента расчета, выслать ему электронный чек: по СМС — обязательно, на е-mail — только при наличии технической возможности (ст. 1.2 Закона № 54-ФЗ). Не отправлять электронный чек разрешается продавцам, которые ведут деятельность в местности, удаленной от сетей связи (п. 2 ст. 1.2 Закона № 54-ФЗ). Они выдают только печатный чек. Перечень таких местностей публикуется на сайтах органов государственной власти конкретных регионов РФ. Например, для Московской области он будет таким.

Когда интернет-магазин обязан выдать чек

Рассмотрим на конкретных примерах, в каких ситуациях интернет-магазин должен выдать чек клиенту.

Ситуация 1

В понедельник Кирилл нашел на сайте бытовой техники отличный тостер, заказал его и выбрал способ оплаты — «При получении». Чтобы сэкономить на доставке, тостер решил забрать сам. В пункте самовывоза Кирилл расплатился наличными. В этом случае продавец должен отбить бумажный чек и выдать его Кириллу вместе с тостером. Таким образом, у интернет-магазина должна быть ККТ, как в обычном магазине, с возможностью печатать кассовые чеки.

Ситуация 2

В субботу на обед Кирилл заказал свою любимую «Пепперони» в ООО «Pizza». Через час курьер Pizza привез заказ. Кирилл оплатил пиццу при получении банковской картой. В этом случае курьер должен отбить и выдать клиенту бумажный чек либо выслать ему электронный чек по СМС или на е-mail, если Кирилл попросит об этом до момента расчета. То есть у курьера должна быть с собой мобильная ККТ. Если у интернет-магазина пять курьеров, у каждого из них должна быть своя касса.

О ситуации, когда заказы развозит курьерская служба другой компании, читайте ниже — в блоке «Когда интернет-магазин не обязан выдавать чек».

Ситуация 3

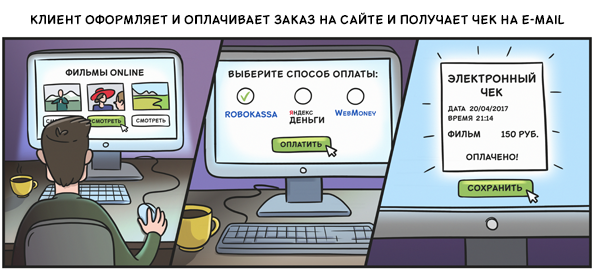

Вечером в пятницу Кирилл решил посмотреть фильм, который ему порекомендовали коллеги. В интернет-кинотеатре он нашел нужную картину, оплатил электронными деньгами, тут же получил электронный чек на свой e-mail и приступил к просмотру.

Когда клиент оплачивает заказ по интернету (с помощью банковской карты, онлайн-кошельков типа Яндекс.Деньги, WebMoney, а также платежных агрегаторов типа ASSIST, PayMaster и т.п.), интернет-магазин должен направить покупателю только электронный чек. Несмотря на то что платежные системы могут выступать платежными агентами, выдавать чек должен именно интернет-магазин, поскольку платежные системы могут быть зарегистрированы за рубежом и не подчиняться законодательству РФ о ККТ.

Когда интернет-магазин не обязан выдавать чек

Есть ситуации, при которых интернет-магазин не обязан выдавать чек покупателю.

- Если курьер — сотрудник курьерской компании.

В этом случае ККТ принадлежит не интернет-магазину, а курьерской службе. Таким образом, именно курьерская служба должна выдать клиенту чек, а затем перечислить деньги на расчетный счет интернет-магазина. Поскольку это безналичные расчеты между организациями и (или) ИП, применение ККТ здесь не требуется.

Обратите внимание, в чеке клиенту от курьерской службы обязательно должны быть сведения о товаре (его наименование, количество, цена, стоимость). Как их должна получать курьерская служба, закон не разъясняет.

- Если заказ приходит по «Почте России».

Покупатель оплачивает товар при получении в почтовом отделении. В этом случае «Почта России» выдает покупателю чек, а затем перечисляет деньги на счет интернет-магазина.

Когда должен быть сформирован чек

Согласно ст. 1.1. Закона № 54-ФЗ, кассовый чек — это документ, который формируется в момент расчета между продавцом и покупателем. При оплате наличными средствами момент расчета очевиден — он происходит, когда покупатель передает деньги продавцу.

Для остальных случаев (оплата банковской картой или электронными средствами платежа) нужно руководствоваться требованием российского законодательства о том, что время покупки, указанное на чеке, не должно отличаться от реального времени, когда покупатель вносит оплату. Максимальное расхождение может составлять 5 минут (письмо ФНС от 10.07.2013 № АС-4-2/12406@, информация ФНС от 30.12.2015, Постановление ВС РФ от 24.11.2015 № 308-АД15-10504).

Что считать моментом оплаты — смотрите в таблице.

| Ситуация | Что считать моментом оплаты, или в какой момент нужно выбить (сформировать) чек |

|---|---|

|

Покупатель оплачивает банковской картой |

Когда от банка-эмитента приходит подтверждение, что транзакция одобрена (п. 3 ст. 16.1 Федерального закона от 07.02.1992 № 2300-I «О защите прав потребителей»). При этом не играет роли, когда деньги фактически зачислятся на счет продавца, это может произойти и через несколько дней |

|

Покупатель вносит деньги через систему интернет-эквайринга: он оформляет заказ на сайте и для оплаты переадресуется с сайта интернет-магазина на платежную форму, где указывает данные своей банковской карты |

Когда продавец получает разрешение на проведение операции от банка, выпустившего карту, то есть когда получен положительный результат авторизации держателя карты |

|

Покупатель оплачивает заказ через платежный агрегатор (агрегатор позволяет принимать платежи не только банковскими картами, но и электронными деньгами, и наличными) |

Когда продавец получает сообщение с параметрами платежа, свидетельствующими о положительном результате оплаты |

Как клиент может найти электронный чек

Даже если клиент не попросил выслать ему электронный чек по СМС или на e-mail, он всегда может найти его сам. Для этого ему нужно установить на свой телефон бесплатное мобильное приложение от ФНС. В App Store оно называется «Проверка кассового чека в ФНС России», в Google Play — «Проверка кассового чека». С помощью приложения можно считать QR-код с бумажного чека или ввести параметры чека в приложение вручную и найти свой чек в электронном виде.

Шпаргалка по чекам во всех вариантах интернет-торговли.

Как получить номер телефона или адрес электронной почты у покупателя

В целом для интернет-магазинов это не представляет сложности. Когда клиент регистрируется на сайте, он указывает контактную информацию и соглашается с обработкой персональных данных. Другой вопрос — как связать электронную почту или номер телефона покупателя с электронным чеком. Для этого потребуется интегрировать сайт и систему обработки заказов. Необходимые интеграционные решения уже есть в продаже.

Если клиент приехал в офис, кассир может быстро считать сканером номер телефона или e-mail покупателя по штрих-коду или QR-коду в мобильном приложении от ФНС. Конечно, кассовое программное обеспечение должно уметь считывать и обрабатывать подобную информацию.

Как отправить чеки клиенту

Отправлять чеки покупателю можно прямо с кассового аппарата, для этого касса должна быть подключена к услугам оператора сотовой связи. А можно переложить отправку на своего ОФД. Уточните у своего ОФД, есть ли у него подобная возможность и соответствующий тариф.

Решите задачу и проверьте себя

Раньше мы предлагали решить эту задачу в формате конкурса. Сейчас у вас есть возможность проверить себя вне конкурса.

Александр Лавров, аттестованный аудитор

Необходимость иметь отдельную кассу для осуществления расчетов электронными средствами платежа установлена законодательно. См. абз. 1–2 п. 1 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ https://normativ.kontur.ru/document?moduleId=1&documentId=276618&cwi=13494: «Контрольно-кассовая техника после ее регистрации в налоговом органе применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчета, осуществляемого электронными средствами платежа в сети "Интернет".

Контрольно-кассовая техника, предназначенная для применения только при осуществлении расчетов электронными средствами платежа в сети "Интернет", применяется только при указанных расчетах».

Таким образом, у интернет-магазина должно быть две ККТ: 1) для оплаты электронными средствами платежа по интернету («за исключением расчета, осуществляемого электронными средствами платежа в сети "Интернет"», см. абз.1 п. 1 ст. 4.3 Закона 54-ФЗ) и 2) для оплаты наличными или банковской картой при личном общении с покупателем (см. абз. 2 п. 1 ст. 4.3 Закона 54-ФЗ). Кроме того, зарегистрировать кассу можно будет только для определенного типа платежа.

если поток заказов умеренный, то вы можете использовать одну кассу и для расчетов электронными средствами платежа для расчетов с покупателями в офлайне. Это должна быть касса для офлайн-торговли (а не для торговли в интернете), т.е. у кассы должен быть принтер чеков, а в кассах для интернет-магазинов принтера нет.

При регистрации ККТ в ФНС нужно указать и адрес расчетов, где стоит ККТ и адрес сайта. При расчете в чеке укажите: либо сайт (если оплата с сайта пришла), либо место расчета, где стоит касса, если покупатель пришел к вам.

В данный момент тоже бьюсь с этим вопросом, две или одну кассы ставить если продажи в интернете и на точке.

Однако смею огорчить вас - адрес выходящий на чеке это адрес из памяти ККТ/ФН который вы указываете когда настраиваете саму кассу.

Кассовое ПО штатно (в моём случае типовые конфигурации 1С такие как УТ и КА) не имеет возможности отправлять в каждом отдельном чеке разный адрес расчета (см. выше почему).

Не уверен где точно хранится адрес расчета, в памяти самой ККТ или в ФН, если в 1 то возможно и получится как-то программно изменять настройки кассы перед каждой различной продажей, если же 2 - то вы ограничены 11ю перерегистрациями ФН, что, естественно, совершенно нелепый вариант.

Звонил местному главе оперативного контроля ФНС, он тоже не уверен по этому поводу и сказал, что официальных разъяснений по этому поводу ещё не поступало, спросил, можно ли тогда писать адрес сайта и физический адрес точки через запятую или в скобках (предполагая, что ККТ используемый на сайте физически стоит на этой точке), будут ли штрафовать за это - сказал что вряд ли, по крайней мере на первых порах.

Тут, вероятнее всего, имеется в виду касса АТОЛ 42ФС которая как раз таки и применяется "только для расчетов в сети Интернет", т.к. в ней нет чекопечатающих элементов.

По поводу галочки с установкой адреса сайта во время регистрации на сайте ФНС, тоже можно трактовать двояко, ведь адрес физического расположения кассы чуть выше мы всё равно указываем, а также в описании данного пункта нет никаких упоминаний об ограничении каких-либо других применений кассы, т.е. слово "только" отсутствует.

Сначала я немного теории расскажу, потом на ваш вопрос отвечу Одно без другого сложно сделать.

Существует приказ ФНС России от 21.03.2017 N ММВ-7-20/229@ "Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию". Он разработан в соответствии с п.4 ст.4.1 Закона 54-ФЗ. В нем подробно описаны требования к каждому фискальному документу, который формирует ККТ. Согласно приказу, есть три формата фискальных документов (далее, ФФД):

1.0 – сейчас его поддерживает вся ККТ;

1.05 – переходный формат, только появляется, еще не все производители ККТ его внедряют;

1.1 - итоговый формат, на рынке еще нет ККТ, поддерживающей этот формат.

Набор реквизитов, которые содержат чеки (и прочие документы, которые формирует касса), зависит от формата, который касса может поддерживать. ФФД 1.0 содержит ограниченный набор реквизитов, и чем выше версия ФФД, тем реквизитов больше и, соответственно, больше кассовых операций можно отразить. У каждого реквизита есть «тег» и указано, в каком ФФД реквизит должен быть обязательно, а в каком его может вообще не быть. С теорией- всё).

Теперь к вашему случаю. Ответ на ваш вопрос я искала в данном приказе и анализировала заявление о регистрации ККТ (на сайте ФНС). Смотрите, что получается:

Сначала при регистрации ККТ в ФНС заполняется два поля:

• Адрес установки (применения) ККТ – адрес заполняется из справочника ФИАС, здесь самодеятельности никакой.

• Наименование места установки ККТ – уточнение места установки и адрес сайта (пользователь указывает произвольно, например, БЦ «Аврора», 4 этаж, 201 оф., www.shop.ru).

Заполнив оба поля при регистрации ККТ в ФНС, вы указали оба адреса - перед налоговой вы честны.

Второй этап - фискализация кассового аппарата. Здесь тоже два поля:

• Адрес расчетов (тег 1009) – точно такой же адрес, как указали в «Адрес установки» на сайте ФНС.

• Место осуществления расчетов (тег 1187) - уточнение места установки и адрес сайта.

В результате ККТ формирует отчет «О р...

1. Написать в нем 2 адреса сайта через запятую (типа www.shop1.ru, www.oplata.ru)

2. Заводить 2 фискальных аппарата и каждому прописывать отдельный адрес сайта

У нас оплата возможна как на нашем сайте (www.shop1.ru), так и на сайте Управляющей компании (www.oplata.ru) где по договору оплата сразу улетает к нам на р/с.

в вашем случае допускается использовать одну кассу. Если сайтов несколько, можно перечислить их все через разделитель (;) главное уложиться в 256 символов. Письмо ФНС N ЕД-4-20/19359@ от 26.09.2017

Ситуация ваша очень неоднозначная. Попытаюсь объяснить, почему.

28.04.2017 Минфин опубликовало письмо N 03-01-15/26324, которое вызвало недоумение и несогласие экспертов рынка ККТ. Согласно письму, при оплате платежным поручением через банк на расчетный счет продавца, ККТ обязан применять... продавец.

Логика в письме выстроена следующим образом: ККТ применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении ими расчетов, за исключением случаев, установленных 54 ФЗ. А так как в 54-ФЗ не предусмотрено исключений в отношении применения ККТ при оплате товара через платежное поручение через кредитную организацию, то продавец должен ККТ применять.

Если посмотреть определение понятия «расчет» («прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, услуги …»), то из него видно, что речь идет только о наличных и электронных средств платежа; расчеты платежными поручениями через кредитную организацию не относятся к электронным средствам платежа ( см определение в п. 19 ст. 3 Федерального закона от 27.06.11 № 161-ФЗ) .

Безналичные расчеты через банк не регулируются Законом 54-ФЗ, он регулирует только расчеты наличными и эл. средствами платежа.

Корме того, если продавец применяет ККТ, где он должен взять данные покупателя, чтобы отправить ему чек в электронной форме? Я не знаю ответа на этот вопрос.

Я бы посоветовала обратиться за разъяснениями в ФНС, как в сложившейся ситуации, вам как продавцу выполнить требования закона.

Если ФНС прокомменирует ваше обращение, поделитесь, пожалуйста, с нами ответом.

поправки, внесенные в 54-ФЗ законом 192-ФЗ от 03.06.2018, однозначно "отодвинули" применение онлайн-касс при оплатах платежным поручением через операциониста банка до 1 июля 2019 года. Однако, если средства за товар или услугу поступают на расчетный счет через электронные средства платежа (например, оплата через интернет-банк или банкомат), то ККТ нужно применять с 1 июля 2018 года

При оплатах платежным поручением через операциониста банка - срок перенесен до 1 июля 2019 года. Ок.

А если средства поступают через "Банкомат" (который Банку принадлежит) - как отделить 1 от 2 ? Оно же в одной выписке все приходит от банка. должен быть какой-то признак "оплаты" через банкомат !?

И еще, при оплатах через платежные системы типа Киви, Киберплат, Яндекс на наш р/с мы должны отправить электронный чек абоненту? А где вязть его сотовый № или емайл адрес?

По поводу второй части вопроса. Не знаю, каким образом у вас происходит взаимодействие с покупателем (клиентом), поэтому отвечу в целом, если останутся вопросы, то задавайте. В ст.1.2 Закона 54-ФЗ добавили новый пункт 5.3. Суть его в следующем: если расчет происходит с покупателем без непосредственного взаимодействия (и это не интернет-магазины и не вендинговые автоматы), то нужно передать покупателю в бумажном виде чек, одним из след. случаев:

• в электронной форме до передачи товара, начала выполнения работы или оказания услуги на абонентский номер или адрес электронной почты, предоставленный покупателем (клиентом) пользователю;

• на бумажном носителе вместе с товаром в случае расчетов за товар без направления покупателю такого кассового чека (бланка строгой отчетности) в электронной форме;

• на бумажном носителе при первом непосредственном взаимодействии клиента и пользователя (его представителя) в случае расчетов за работы и услуги без направления покупателю такого кассового чека (бланка строгой отчетности) в электронной форме.

уточните, пожалуйста, за доставку чек на почте вам выдают (вы оплачиваете доставку во время отправки бандероли)? я правильно понимаю, что покупатель этот чек за доставку не видит ?

посоветовалась с коллегами из Контур.Бухгалтерии: доставку можно выделить отдельной строкой, и при вашем текущем режиме, она будет включена в налогооблагаемую базу, к сожалению. То что пересылка "не связана напрямую с зарегистрированным видом деятельности" не кажется проблемой, так как это один из способов доставки товара.

Уточните, пожалуйста, у нас кассовый аппарат установлен на торговой точке (услуги), планируем принимать авансовые платежи за услуги через агрегатор Яндекс-кассу. Т.е. клиент заказал услугу, оплатил аванс через Яндекс-кассу, тем самым подтвердив заказ, приехал и получил услугу, доплатив оставшуюся сумму заказа.

Правильно я понимаю, нам нужно уведомить ИФНС о приеме платежей с сайта?

Можем мы выдавать бумажный кассовый чек за аванс при непосредственном оказании услуги или обязаны отправлять чек за аванс сразу в электронном виде? (телефон и эл.почту клиент сообщает?)

Уточните, какие у вас согласно договору отношения с Яндекс. Кассой? На чей счет приходит предоплата от клиента?

Хорошего дня)

Когда клиент приходит к вам получает услугу и вносит доплату, нужно сформировать второй чек. Признак способа расчета - Полный расчет, способов оплаты в чеке будет два: аванс ( так вы зачитываете предоплату из чека №1) и наличные или безналичные - это остаток, который клиент доплатил наличными деньгами или картой. Этот чек можно выдать как на бумаге, так и в эл. виде, если клиент вас попросит об этом.

Хорошего дня)

Касса будет зарегистрирована для расчетов в сети Интернет, при оплате клиентами на сайте платежными картами (интернет-эквайринг).

Касса не облачная, автоматического устройства для расчетов не предусмотрено производителем кассы.

Какими значениями необходимо заполнять теги 1021 "Кассир" и 1203 "ИНН кассира" при изготовлении чеков?

Спасибо.

Если чеки будут формироваться с участием человека, то нужно указать ФИО и ИНН того лица, который будет их формировать.

Т.е. необязательно в штате должна быть должность кассир. Здесь указывается должность и ФИО лица, осуществляющего расчет.

Хорошего дня)

Чеки будут формироваться без участия человека, online, в любое время суток, в момент получения подтверждения от банка.

Все верно, согласно п. 5 ст. 1.2 Закона N 54-ФЗ при торговле через интернет и оплате без контакта с покупателем, владелец кассы обязан передать чек в эл. форме на абонентский номер либо адрес электронной почты, указанные покупателем. При этом бумажный чек не печатается.

В законе нет указания на то, каким именно образом чек должен быть отправлен на абон. номер: это может быть чек отправленный как смс, либо через мессенджер, либо отображенный в мобильном приложении.

А вот относительно push-уведомления затрудняюсь сказать, предположу, что достаточно отображать чек в приложении. Вы можете обратиться в ФНС за разъяснениями по этому вопросу.

Хорошего дня)

Уточните, в каких случаях пробиваться возвратные онлайн чеки.... Сколько не пытался разобраться - так и не понял всей логики до конца.

Рада,что могу быть полезной)

По общим правилам чек на Возврат прихода формируется в двух ситуациях:

1. Покупатель вернул товар ( или отказался от услуги).

2. Был сформирован чек на Приход с ошибками, чтобы его отменить формируется чек на Возврат прихода. В нашей статье Возврат или коррекция? Исправляем ошибки в кассовых чеках описаны нюансы.

Уточните, что именно вы хотите понять?

Хорошего дня)

Подскажите, пожалуйста, в какие сроки должен выбиваться чек при оплате через эквайринг (например, яндекскасса)?

Допустимо ли отправлять чек через несколько часов?

Открываем интернет магазин и запутались, какая касса нам нужна: облачная или "физическая" он-лайн.

При оплате товара покупателем в рабочие дни и часы разницы, получается, нет, а вот при оплате в ночное время или в выходной...

Допустимо ли отправлять электронный чек на следующий рабочий день?

Согласно положениям Закона 54-ФЗ чек должен быть сформирован на ККТ в момент расчета:

- при продажах в торговой точке - это момент передачи денег от покупателя продавцу;

- для безналичных расчетов при дистанционных продажах (кроме расчетов в сети интернет) - чек можно сформировать до конца следующего дня после расчета (п. 5.4 ст.1.2).

- для расчетов в сети интернет в самом законе момент расчета не определен. В разъясняющих письмах Минфин и ФНС ссылаются на Закон 2300-1 О защите прав потребителей, согласно которому при оплате товаров путем перевода денежных средств в рамках применяемых форм безналичных расчетов обязательства потребителя перед продавцом по оплате товаров считаются исполненными в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией.

Т.е. чек нужно сформировать в тот момент, когда вам приходит уведомление от банка, что клиент вам заплатил (пусть даже деньги от него на ваш расчетный счет поступят позже). Обычно, это занимает несколько минут.

Поэтому, если у вас есть продажи и по ночам и в выходные, то лучше использовать онлайн-кассу, которая формирует чеки автоматически, без участия человека.

Хорошего дня)

С точки зрения указания наименования - да, такое указание ничему не противоречит.

Важно, учесть в оформлении чека:

- если выполнять доставку вы будете силами своей организации, то просто укажите "доставку" отдельным предметом расчета.

- если вы передадите товар для доставки в стороннюю службу, то нужно указать, что вы - агент и указать ИНН той организации, которая будет доставку выполнять, чтобы эти деньги не попали под вашу налогооблагаемую базу.

Хорошего дня:)

ККТ применять нужно.

В самом первом пункте ст.1.2 закона 54-ФЗ сказано: "Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом."

В законе дано и определение понятия "расчет" - прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги...

Здесь нет оговорок ни про опт, ни про минимальный порог оплаты заказа.

Поэтому, кассу применять нужно.