Одна организация может что-то подарить другой или дать временный бесплатный доступ к платному сервису. Какие могут быть налоговые последствия у таких сделок?

Налоговые особенности безвозмездных сделок

Имущество, работы или услуги, которые компания получает безвозмездно, признаются внереализационными доходами и учитываются при формировании налоговой базы по налогу на прибыль (п. 8 ст. 250 НК РФ). В свою очередь операции по передаче имущественных прав, а также реализации товаров, работ и услуг на безвозмездной основе облагаются НДС (ст. 146 и 154 НК РФ; Определение ВС РФ от 23.08.19 № 303-ЭС19-13105; Письмо Минфина РФ от 15.02.2024 N 03-07-11/12991).

Предположим, ООО «Техно» применяет ОСНО и хочет, чтобы ООО «Строй» выбрало именно его программный продукт, а не альтернативные разработки конкурентов. Для этого «Техно» решает бесплатно предоставить «Строй» доступ к своему программному продукту «Смета», не зарегистрированному в реестре российских программ для ЭВМ, и дарит ему тест-драйв с тарифом «Пробный». В этой ситуации «Техно» не получает прибыль, а «Строй» ни за что не платит, однако налоги должны заплатить все участники такой сделки.

Налогообложение у передающей стороны

При безвозмездном оказании услуг путем предоставления доступа к программе, не зарегистрированной в реестре российских программ для ЭВМ, компания «Техно» должна выписать счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж в том же периоде, когда она оказала эту услугу (п. 1, 3 раздела II приложения 5 к Постановлению Правительства РФ от 26.12.2011 № 1137). Счет-фактура выписывается в одном экземпляре, так как получатель безвозмездно оказываемых услуг «Строй» не имеет права на вычет НДС по таким услугам (Письмо Минфина РФ от 06.04.2021 N 03-07-11/25037).

Нулевую стоимость услуги указать нельзя: компания «Техно» должна заплатить НДС с рыночной стоимости услуги, не включающей в себя НДС (п. 2 ст. 154 НК РФ; Письмо Минфина РФ от 14.05.2019 N 03-07-11/34191). В качестве рыночной стоимости услуги компания «Техно» может в первичном документе, оформляемом по рассматриваемым услугам, указать стоимость платного доступа к программе, предоставляемого лицам, не являющимся взаимозависимыми с «Техно» (п. 1 ст. 105.3 НК РФ, Письмо Минфина РФ от 04.10.2012 № 03-07-11/402). Если же определить рыночную стоимость безвозмездно оказанной услуги или выполненной работы «прямым методом» невозможно, то рыночную стоимость такой работы (услуги) определяют с помощью методов, указанных в гл. 14.3 НК РФ, или исходя из фактических затрат на оказание таких услуг (п. 2 Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и ст. 269 НК РФ, утв. Президиумом Верховного Суда РФ 16.02.2017; Письмо Минфина РФ от 28.04.2017 № 03-07-11/25833).

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет.

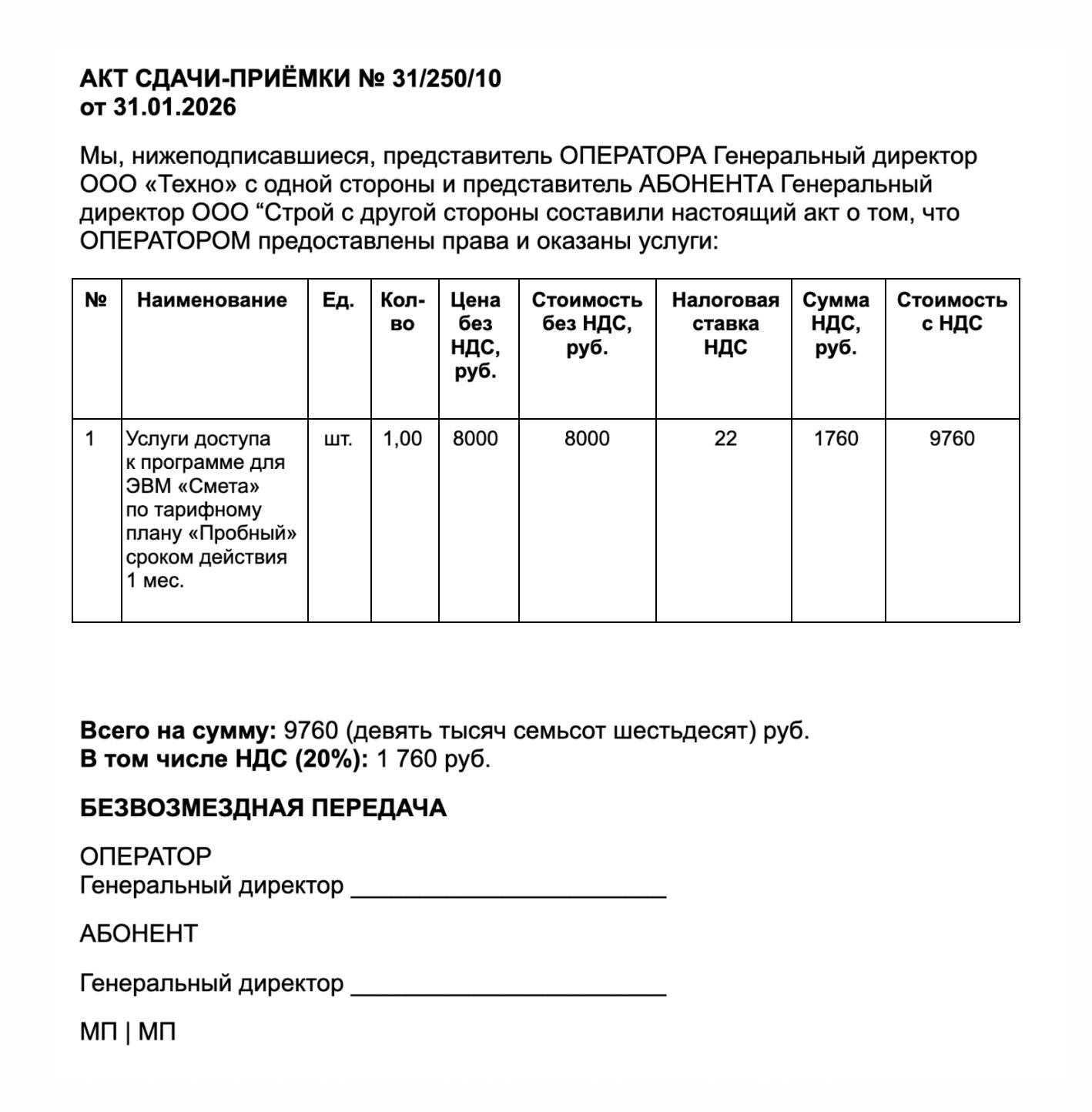

Если у компании «Техно», применяющей общие ставки НДС, расходы по предоставлению “Строй” бесплатного доступа к программе составили 4 000,00 руб., а рыночная цена таких услуг без учета НДС — 8 000 руб., то уплатить в бюджет нужно будет НДС по ставке 22% в размере 1 760 руб. с суммы 8 000 руб., а в акте сдачи-приемки или ином первичном документе, оформляемом на доступ к программе, надо сделать приписку, что услуги предоставлялись на безвозмездной основе.

«Техно» не сможет учесть в составе налоговых расходов себестоимость безвозмездно оказанных «Строй» услуг в сумме 4 000 руб. (п. 16 ст. 270 НК РФ), а также сумму НДС, исчисленную со стоимости безвозмездно оказанных услуг в размере 1 760 руб. (Письмо Минфина РФ от 06.11.2024 N 03-03-06/2/108824).

Налогообложение у принимающей стороны

У компании при получении товаров, работ или услуг на безвозмездной основе также возникают налоговые последствия. Компания обязана исчислить и уплатить налог на прибыль с той же рыночной стоимости товаров (работ, услуг), с которой передающая сторона начислила к уплате НДС и которая отражена в закрывающих документах (п. 8 ст. 250 НК РФ). В частности, «Строй» включит в налоговый доход стоимость безвозмездно полученного доступа к программе в сумме 8 000 руб. на основании акта «Техно».

Доход признается на дату подписания сторонами акта сдачи-приемки или иного документа, оформляющего безвозмездную передачу (пп. 1 п. 4 ст. 271 НК РФ).