Чтобы учесть расходы по несостоявшейся поездке, важно все правильно оформить. В статье — образцы документов и ответ на вопрос: как учесть расходы в такой ситуации.

В этой статье:

- Когда можно учесть расходы по несостоявшейся командировке

- Приказ об отмене командировки: образец и содержание

- Как отменить бронь отеля и вернуть билеты

- Возврат по разным тарифам: возвратные и невозвратные билеты

- Как учитывать расходы на визу при загранкомандировке

- Как оформить и утвердить авансовый отчет

- Бухгалтерский и налоговый учет: проводки и пример

- Если сотрудник не может вернуться из командировки

- Пример приказа о продлении командировки

- Часто задаваемые вопросы

Когда можно учесть расходы по несостоявшейся командировке

Возможность списать в расходы штрафы за переоформление или возврат билетов, затраты на покупку невозвратных билетов или бронь гостиничных номеров зависит от причины отмены командировки.

Расход для целей налога на прибыль учесть можно, если причиной стали обстоятельства, за которые организация (ИП) не отвечает (Письмо Минфина РФ от 08.09.2020 N 03-03-06/1/78642):

- стихийное бедствие;

- эпидемия;

- закрытие транспортного сообщения.

Если поездка отменена по вине сотрудника, расходы учесть для целей налогообложения нельзя (Письмо ФНС РФ от 29.01.2020 N СД-4-3/1352@).

При УСН (доходы минус расходы)

Нельзя учесть для целей налогообложения убытки и штрафы в случае отмены командировки, так как такие затраты не носят характер командировочных расходов и подобных затрат нет в закрытом перечне п. 1 ст. 346.16 НК РФ (Письмо Минфина РФ от 07.04.2016 N 03-11-06/2/19835).

Для отмены командировки нужно издать приказ руководителя, отменить брони и сдать билеты, утвердить авансовый отчет со всеми документами, подтверждающими расходы.

Какие документы нужны для подтверждения расходов

Чтобы учесть расходы, необходимы:

- Приказ об отмене командировки.

- Копии документов, подтверждающих причину отмены (письмо принимающей стороны, справка авиакомпании, больничный и т.п.).

- Авансовый отчет с приложением квитанций, чеков, билетов, подтверждающих затраты.

Легкий расчет зарплаты и командировочных, быстрое начисление больничных и отпускных

Приказ об отмене командировки: образец и содержание

Закон не устанавливает, в каком порядке отменять командировку, какие оформлять документы.

Предусмотрите порядок отмены поездок в локальном нормативном акте, например в положении о командировках.

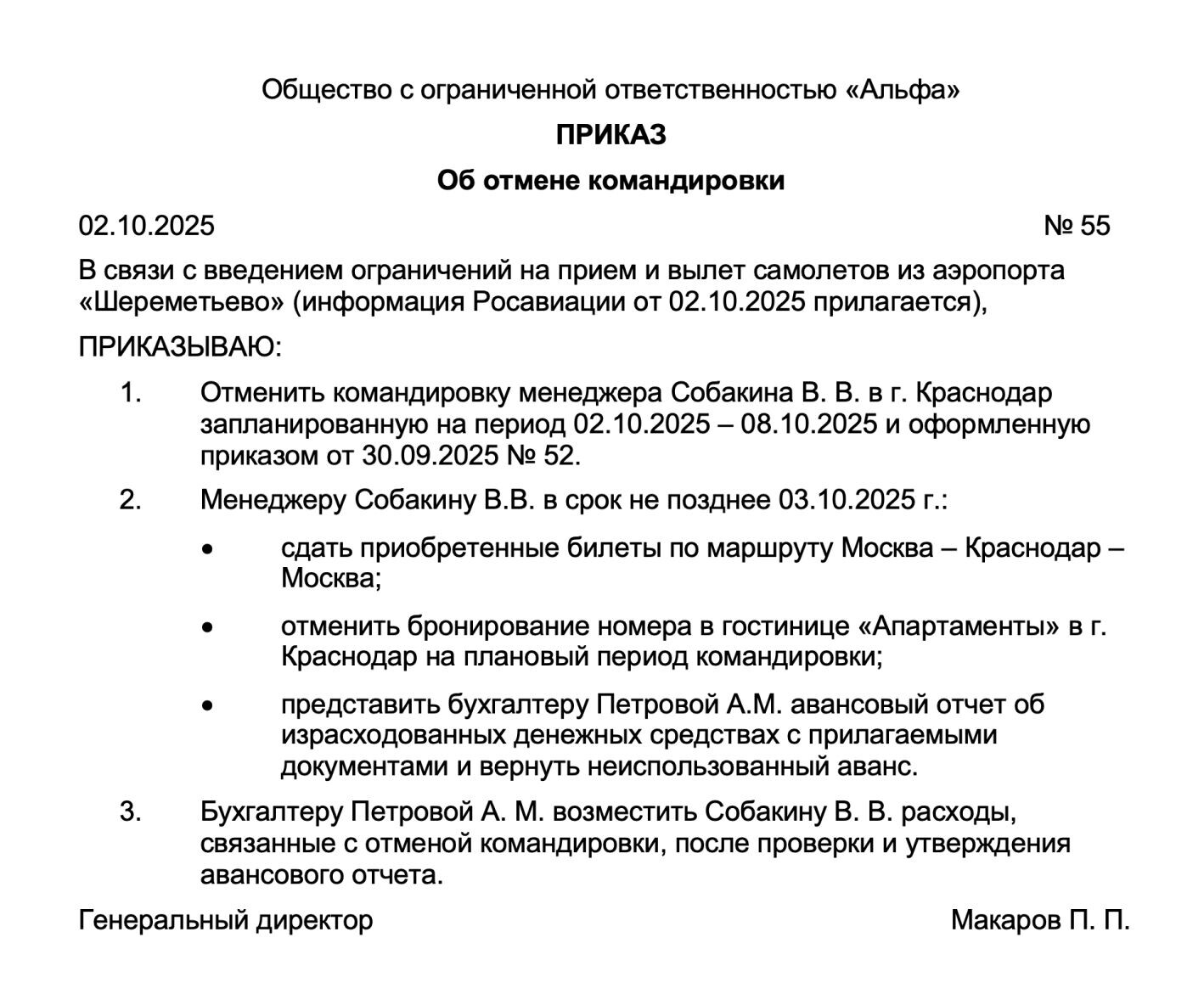

Руководитель оформляет отмену командировки приказом в произвольной форме. Он должен отменить или перенести на другую дату прошлое распоряжение о служебной поездке. В приказе указываются:

- причины отмены командировки;

- фамилия, имя и отчество командированного сотрудника;

- место назначения командировки, которая была отменена;

- реквизиты отмененного приказа о направлении работника в командировку;

- порядок возврата неизрасходованных средств, а также порядок отмены брони гостиниц, возврата билетов.

Пример приказа

В приказе перечислите:

- основание отмены командировки;

- документы, которые стали основанием для ее отмены.

Например, если из организации, куда направляется сотрудник, пришло письмо о том, что в связи с изменением обстоятельств прием командированного сотрудника принимающей стороной в сроки командировки невозможен — приведите реквизиты этого письма. Еще примеры — листок нетрудоспособности сотрудника, если поездку отменили по причине его болезни, свидетельство о смерти родственника командированного и т.д. Копии документов должны быть приложены к приказу.

Ознакомьте с приказом всех сотрудников, которые в нем упомянуты.

Если сотрудник работает дистанционно или уже находится в месте командировки, можно:

- отправить ему скан или фото приказа по электронной почте;

- попросить работника составить расписку об ознакомлении с приказом.

Оригинал он подпишет, как только это будет возможно.

Приказ о направлении в командировку, служебные записки и авансовые отчеты можно подписать и отправить онлайн в сервисе КЭДО от Контур.Диадока

Как отменить бронь отеля и вернуть билеты

Отменять бронь и сдавать билеты должен тот, кто их покупал. Это может быть компания или командированный сотрудник.

Если билеты и отель оплачены сотрудником

Если сотрудник покупал билеты и бронировал отель на свои деньги:

- Нужно компенсировать ему неустойки и невозвратные тарифы при срыве командировки по причинам, за которые работник не отвечает (ст. 168 ТК РФ).

- НДФЛ и взносы на эту сумму не начисляются, так как работник понес рассматриваемые расходы в интересах работодателя и при их возмещении работодателем у работника не возникает налогового дохода или облагаемой страховыми взносами выплаты (п. 1 ст. 41, п. 1 ст. 217, п. 2 ст. 422 НК РФ; п. 2 ст. 20.2 Закона от 24.07.1998 N 125-ФЗ).

Если сотрудники не воспользовались билетами, не жили в гостинице

В этом случае входной НДС со стоимости проезда и проживания к вычету не принимайте. Ведь услуги фактически не оказаны, а значит права на вычет НДС не возникает (п. 1 ст. 172 НК РФ, Письмо ФНС РФ от 25.04.2014 № ГД-4-3/8194).

Посреднические и сервисные сборы

Сбор посредника. Сбор посредника при возврате билетов или отмене брони может быть уменьшен или отменен по условиям договора. На разницу между первоначальной и скорректированной суммами сбора посредник выставит организации корректировочный счет-фактуру (п. 3 ст. 168 НК РФ).

Когда получите корректировочный счет-фактуру, восстановите на ее основании часть принятого ранее к вычету НДС по сбору в бухучете и зарегистрируйте корректировочный счет-фактуру в книге продаж (пп. 4 п. 3 ст. 170 НК РФ, п. 14 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Дополнительный сервисный сбор за возврат. Бывает, что за отмену брони, возврат билета удерживают дополнительного сервисного сбора на общих основаниях.

Дальнейшие действия зависят от тарифа, по которому сделана бронь или приобретен билет.

Возврат по разным тарифам: возвратные и невозвратные билеты

Возвратный тариф

Стоимость билета или отеля с возвратным тарифом рассматривайте как предоплату. Если удастся полностью вернуть оплату за сданный билет, то в учете не возникнет ни дохода, ни расхода (п. 3 ПБУ 9/99, п. 3 ПБУ 10/99; п. 1 ст. 41, п. 1 ст. 247, п. 1 ст. 252 НК РФ).

Невозвратный тариф и штрафы

Деньги за билет могут не вернуть совсем или удержать штраф. Разницу между ценой покупки и суммой возврата можно списать во внереализационные расходы (пп. 13 п. 1 ст. 265 НК РФ; Письма Минфина РФ от 18.05.2018 № 03-03-07/33766, от 08.09.2017 № 03-03-06/1/57890).

Расход на невозвратный билет можно подтвердить билетом, в котором прописан тариф. Подтверждение брони отеля вы получите на почту, там тоже указан тариф.

Даже по невозвратному тарифу можно вернуть часть оплаты за билет или получить ваучер (сертификат) на новый билет, если отмена поездки вызвана чрезвычайными обстоятельствами (ст. 107.2 Воздушного кодекса РФ от 19.03.1997 N 60-ФЗ).

Суммы, возвращаемые за билет деньгами или ваучером (сертификатом) не являются бухгалтерским и налоговым доходом или расходом. Если в счет возврата стоимости билета получен ваучер (сертификат), то затраты на покупку возвращенного билета можно признать после передачи ваучера (сертификата) в оплату нового билета и использования такого билета в рамках новой командировки.

Как учитывать расходы на визу при загранкомандировке

Минфин рекомендует ориентироваться на причины отмены командировки. Они должны быть объективны и не зависеть от командирующей организации (ИП):

- болезнь сотрудника,

- письменная просьба о переносе от принимающих лиц,

- пандемия и т.п.

Тогда расходы можно учесть в составе внереализационных. Для целей УСН такие расходы не учитываются, так как не являются командировочными.

Стоимость неиспользованной визы не нужно облагать НДФЛ и взносами (п. 1 ст. 41 НК РФ; Письмо Минтруда РФ от 27.11.2014 № 17-3/В-572, п. 2 Письма Минфина РФ от 06.05.2006 N 03-03-04/2/134).

Как оформить и утвердить авансовый отчет

В случае отмены командировки сотрудник должен вернуть непотраченный аванс на служебную поездку. Возврат подотчетной суммы оформляют в зависимости от того, были ли расходы до отмены командировки.

Вариант 1. Расходов не было. Сотрудник просто сдает деньги по приходному кассовому ордеру в кассу или перечисляет на расчетный счет работодателя в банке в срок, установленный работодателем (пп. 6.3 п. 6 Указания ЦБ РФ от 11.03.2014 N 3210-У).

В ордере в качестве основания укажите приказ об отмене командировки.

Вариант 2. Сотрудник израсходовал часть аванса. Например, закупил ТМЦ для использования в ходе командировки. В этом случае поменяйте назначение произведенных расходов. Сделать это можно в приказе об отмене командировки или в отдельном документе. Надо зафиксировать, что ТМЦ будут использовать в организации, а не в командировке.

Затем сотрудник составляет авансовый отчет, к которому прикладывает документы.

Срок сдачи отчета и возврата неизрасходованных подотчетных средств определите в приказе об отмене командировки.

Остаток не потраченных денег работник сдает в кассу или перечисляет на расчетный счет. Бухгалтер отразит расходы сотрудника уже не в качестве командировочных расходов, а по их назначению согласно приказу об отмене командировки.

Если сотрудник в установленный срок не вернет выданную под отчет сумму, то работодатель имеет право удержать эту сумму из его зарплаты. Такое решение работодатель принимает не позднее одного месяца со дня окончания срока, который установлен для возврата задолженности. Но при одном условии: если сотрудник не оспаривает основание и размер удержаний (ст. 137 ТК РФ).

В месячный срок можно удержать из зарплаты работника убытки, вызванные срывом командировки по вине работника, в пределах среднего месячного заработка такого работника (ст. 248 ТК РФ).

Расходы по налогу на прибыль можно признать после издания приказа руководителя об отмене командировки, возврата билетов (отмены броней) и получения от контрагентов документов, подтверждающих сумму расходов: квитанции на сумму штрафа и пр. (п. 1, пп. 8 п. 7 ст. 272 НК РФ).

Бухгалтерский и налоговый учет: проводки и пример

Расходы по налогу на прибыль можно признать после издания приказа и получения подтверждающих документов.

| Проводка | Операция |

|---|---|

|

Дт 50 (51) Кт 71 |

Работник вернул деньги за билет или бронь отеля |

|

Дт 91.2 Кт 71 |

Учтены в расходах:

|

Пример

ООО «Альфа» запланировало командировку своего сотрудника Петрова в Армению для подписания экспортного контракта с покупателем. Заранее были куплены авиабилеты — 20 000 руб. (НДС в стоимости билетов отсутствует - пп. 1 п. 4 ст. 164 НК РФ). Их компания оплатила с расчетного счета. Согласно учетной политики организации электронные билеты учитываются на счете 50-3 «Денежные документы» (п. 7 ПБУ 1/2008; Инструкция по применению Плана счетов).

На командировочные расходы Петрову было выдано из кассы 18 000 руб.

Бухгалтер сделал проводки:

| Проводка | Операция |

|---|---|

|

Дт 76 (60) Кт 51 |

20 000 руб. — оплачена стоимость билетов |

|

Дебет 50-3 Кредит 76 (60) |

20 000 руб. — получены авиабилеты |

|

Дебет 71 Кредит 50-3 |

20 000 руб. — билеты выданы сотруднику |

|

Дебет 71 Кредит 50-1 |

18 000 руб. — выданы деньги сотруднику на командировку |

За день до вылета командировка отменяется, так как покупатель присылает письмо об отказе от подписания контракта. Петров возвращает неизрасходованный аванс в кассу. Авиабилеты сданы, агентство вернуло часть их стоимости — 17 000 руб. и удержало неустойку — 3 000 руб.

| Проводка | Операция |

|---|---|

|

Дт 50-1 Кт 71 |

18 000 руб. — возвращена неизрасходованная подотчетная сумма |

|

Дт 50-3 Кт 71 |

20 000 руб. — сотрудник вернул билеты |

|

Дебет 76(60) Кредит 50-3 |

20 000 руб. — отражен возврат билетов перевозчику (агенту) |

|

Дебет 51 Кредит 76 (60) |

17 000 руб. — получен возврат части стоимости билетов |

|

Дебет 91-2 Кредит 76 (60) |

3 000 руб. — сумма неустойки за возврат билетов отнесена на прочие расходы |

В налоговом учете удержанная неустойка — 3 000 руб. — была принята для целей налогообложения прибыли (пп. 13 п. 1 ст. 265 НК РФ).

Если сотрудник не может вернуться из командировки

Если сотрудник находится в командировке, но вовремя не может вернуться из нее по объективным причинам — нелетная погода, наводнение, карантин, компания должна возместить работнику:

- суточные;

- расходы на проживание;

- прочие расходы в командировке (например, расходы на проезд на общественном транспорте) согласно приказу или локальному нормативному акту.

Эти затраты будут уменьшать налогооблагаемую прибыль (пп. 6 п. 2 ст. 265 НК РФ). В бухгалтерском учете расходы при задержке в командировке по причинам чрезвычайного характера отражают как прочие расходы (п. 13 ПБУ 10/99). Задержка командированного сотрудника в пути может быть подтверждена справкой перевозчика (авиакомпании, железной дороги и т.п.), справкой МЧС и т.п.

Иногда сложно получить документы, подтверждающие факт чрезвычайного обстоятельства. Проще издать приказ о продлении командировки. Тогда можно списать затраты как обычные командировочные расходы.

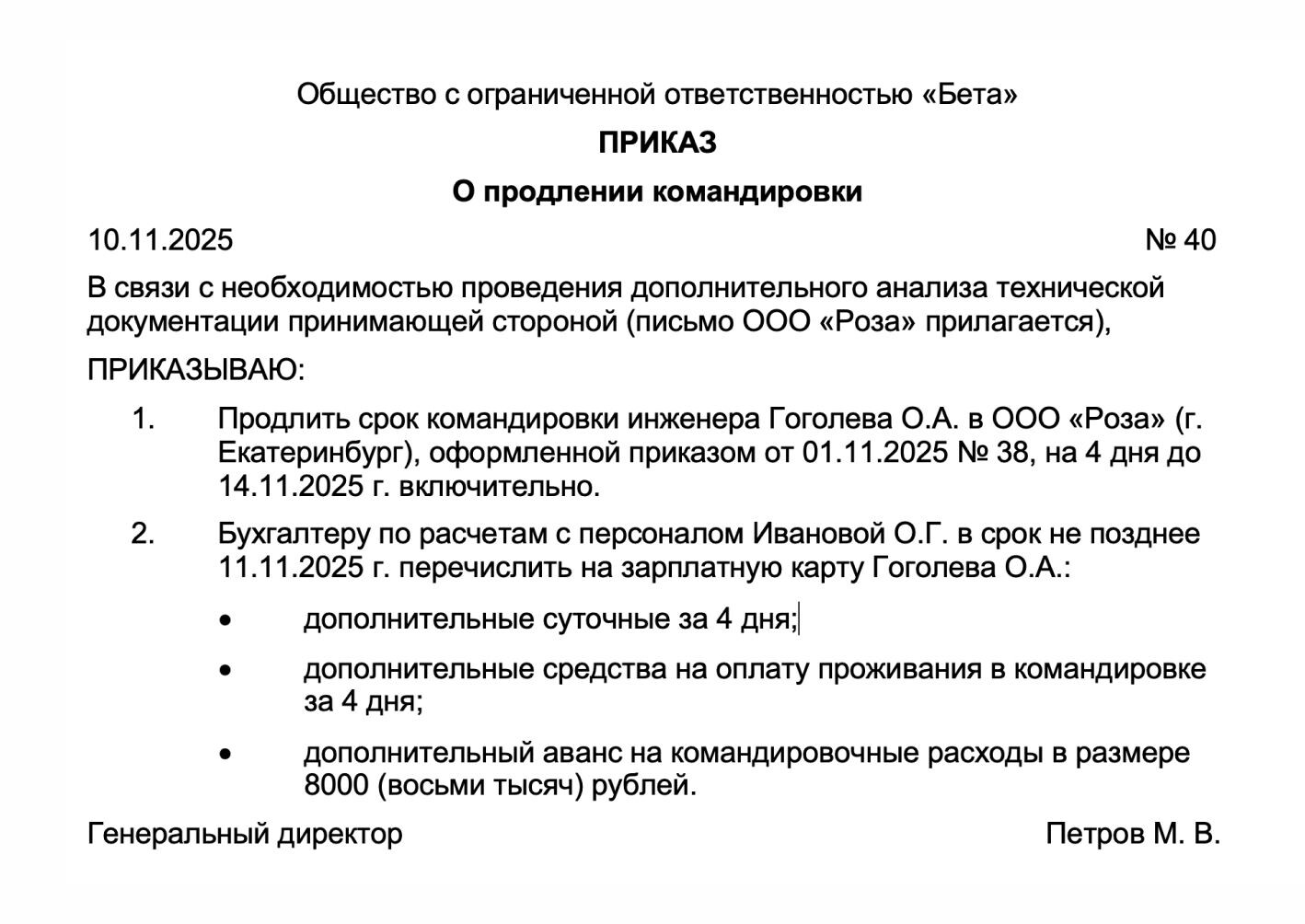

Пример приказа о продлении командировки

Советуем попросить партнера, к которому направлен сотрудник, поставить в командировочном удостоверении отметки о выбытии тем днем, когда работник реально будет выезжать из места командировки. То есть в дни командировки будут включены и дни форс-мажора.

Если по каким-либо причинам отметку поставить нельзя, можно обосновать расходы только приказом о продлении и билетами. Однако в этом случае возможны разногласия при проверке с налоговой инспекцией.

Часто задаваемые вопросы

Да, но только если отмена произошла по причинам, не зависящим от организации — например, из-за болезни сотрудника, отмены рейса, форс-мажора. Подробно — в разделе «Когда можно учесть расходы по несостоявшейся командировке».

Необходимо издать приказ об отмене командировки с указанием причин и приложением подтверждающих документов (например, письмо от принимающей стороны, справка авиакомпании, больничный лист).

Пример оформления приведен в блоке «Приказ об отмене командировки: образец и содержание».

Если билет или бронирование были по невозвратному тарифу, стоимость можно списать как внереализационные расходы (пп. 13 п. 1 ст. 265 НК РФ). Подробнее читайте в разделе «Как отменить бронь отеля и вернуть билеты».

Если отмена вызвана объективными обстоятельствами (болезнь, пандемия, отказ принимающей стороны), стоимость визы можно учесть во внереализационных расходах. Подробнее — в разделе «Как учитывать расходы на визу при загранкомандировке».

Если командировка отменена, сотрудник должен вернуть неизрасходованные суммы и предоставить авансовый отчет.

Бухгалтер фиксирует операции проводками, приведенными в разделе «Бухгалтерский и налоговый учет: проводки и пример».

Да, работодатель вправе удержать понесенные расходы в пределах среднего месячного заработка (ст. 248 ТК РФ).

В этом случае компания должна оплатить суточные и проживание за дополнительные дни при наличии объективных причин (например, закрытие аэропорта). Раздел: «Если сотрудник задержался в командировке».