В период высоких кредитных ставок бизнесу, зачастую, приходится изыскивать внутренние ресурсы на налоги, оплату поставок, выдачу зарплаты. Собственник может поддержать компанию личными средствами. Расскажем, как единственному учредителю оформить такую поддержку, чтобы не переплатить налог.

Внесение вклада в имущество компании

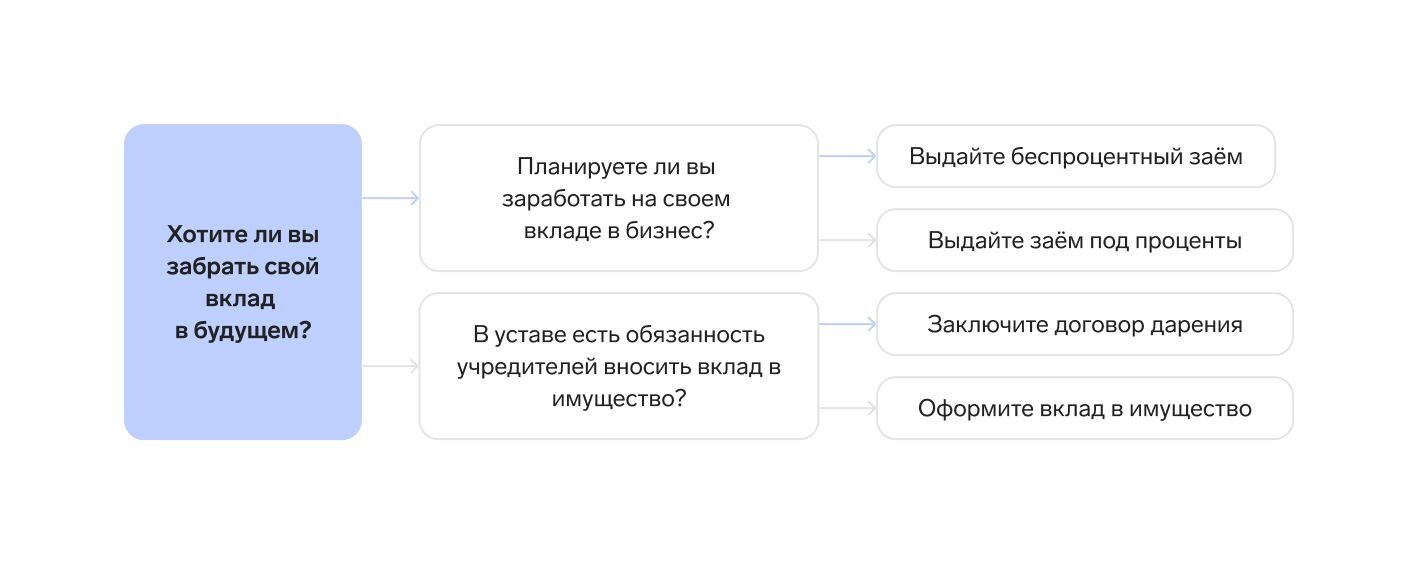

Единственный учредитель ООО (далее — собственник) имеет право внести в организацию деньги, оборудование, товары, сырье и другое имущество. Прежде чем выбрать этот способ, убедитесь, что обязанность учредителя вносить вклад предусмотрена в уставе ООО. Ее можно прописать так:

- Участники Общества обязаны вносить вклады в имущество Общества по решению общего собрания участников Общества, принятому не менее чем ⅔ голосов от общего количества участников.

- Участники вносят вклады в имущество Общества пропорционально их долям в уставном капитале Общества.

Информация в ЕГРЮЛ не изменяется: этим вклад в имущество отличается от увеличения уставного капитала (п. 4 ст. 27 Федерального закона от 08.02.1998 № 14-ФЗ).

Для оформления вклада в имущество собственник издает решение в письменном виде и заверяет его у нотариуса (п. 3 Обзора судебной практики, утв. Президиумом Верховного Суда РФ 25.12.2019).

Денежный вклад в имущество отражается проводкой:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчетные счета (касса) | Добавочный капитал |

Компания не платит налоги с внесенного вклада при любой системе налогообложения. Однако не стоит вносить вклад в имущество ООО правом требования долга учредителя к самому ООО. В этом случае налоговики могут начислить налог с суммы вклада (Постановление Арбитражного суда Западно-Сибирского округа от 25.01.2023 N Ф04-7525/2022 по делу N А27-8223/2022).

Минусов два:

- для оформления вклада надо привлекать нотариуса;

- собственник не сможет потребовать у компании вернуть эти деньги.

Предоставление безвозмездной финансовой помощи

Собственник может подарить деньги своей компании и не оформляя вклад в имущество. Для этого он заключает с организацией договор о предоставлении безвозмездной финансовой помощи, он же договор дарения (ст. 572 ГК РФ).

Дарение отражается так же, как вклад в имущество:

| Дт 51 (50) | Кт 83 |

|---|---|

| Расчетные счета (касса) | Добавочный капитал |

Если собственник оказывает компании безвозмездную финансовую помощь, у компании не возникает налогового дохода. Еще один плюс — не придется привлекать нотариуса. Минус в том, что собственник не сможет потребовать у компании вернуть переданные деньги.

Выдача займа

Собственник может вложить деньги в компанию на время, если выдаст заем без процентов или под проценты. Для этого собственник и ООО заключают договор займа и прописывают в нем размер займа, срок погашения, ставку процента или ее отсутствие (ст. 809 ГК РФ).

Получение займа отражается проводкой:

| Дт 51 (50) | Кт 66 (67) |

|---|---|

| Расчетные счета (касса) | Расчеты по краткосрочным кредитам и займам (Расчеты по долгосрочным кредитам и займам) |

Счет 66 подходит для займов сроком менее года. Для остальных используйте счет 67.

Заём без процентов

При оформлении беспроцентного займа у организации не возникает материальной выгоды и налогооблагаемого дохода, поэтому компания не уплачивает дополнительных налогов (Письмо Минфина РФ от 23.03.2017 № 03-03-РЗ/16846).

Заём с процентами

В договоре займа можно прописать любую процентную ставку. Если этого не сделать и не указать беспроцентный характер займа, проценты будут автоматически начисляться в соответствии с ключевой ставкой ЦБ РФ на день возврата долга.

Если собственник берет в банке кредит как физлицо, чтобы влить деньги в компанию, то процент по займу, как правило, равен ставке процента по полученному кредиту.

Компания может учесть уплату процентов по займу в составе налоговых расходов. С выплаченных собственнику процентов нужно удержать НДФЛ и перечислить в бюджет, так как организация становится налоговым агентом (ст. 226 НК РФ).

Начисление процентов по займу отражается проводкой:

| Дт 91.2 | Кт 66 (67) |

|---|---|

| Прочие расходы | Расчеты по краткосрочным кредитам и займам, отдельный субсчет или субконто для процентов (Расчеты по долгосрочным кредитам и займам) |

Заём, который предоставил собственник, не облагается налогом. Оформить его можно без нотариуса. При этом вложенные в бизнес деньги можно вернуть, в том числе досрочно.

Любой из рассмотренных вариантов помощи своей компании не требует применения ККТ, так как речи о расчетах с точки зрения законодательства о ККТ в данных ситуациях не идет (Письма Минфина РФ от 28.06.2019 № 03-01-15/47904, ФНС РФ от 18.09.2018 № ЕД-4-20/18186@).

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Добрый день. Подскажите пожалуйста, если я добавляю денежные средства в уставной капитал в виде имущественного вклада без увеличения уставного капитала, при выходе из уставного капитала я верну всю сумму вносимую(первоначальную и дополнительную) и нужно ли платить налог мне?

Ежемесячно учредитель вносил в организацию вклад в форме дара в сумме кредитного платежа (Д 51 К 83).

От займа со стороны учредителя отказались в силу неясности горизонта финансового планирования. Однако, учредитель рассчитывает вернуть вложенные деньги в виде дивидендов за счёт нераспределенной прибыли 2021 года (Д 75-2 К 51).

В этом случае, решение о выплате дивидендов будет приниматься на годовом собрании участников Общества в 2022 году. Налогообложение для участника только как НДФЛ с дивидендов. Для организации - налог на прибыль за 2021 год.

За счёт такого вклада учредителя достигается главная цель - избежать кассового разрыва, минимизировать риски возникновения кредиторской задолженности в дальнейшем, способствовать формированию прибыли в 2021 году.