Во время пандемии кассовые разрывы угрожали даже тем, кто раньше с ними не сталкивался. Мы спросили предпринимателей, как они справляются с этой проблемой, собрали статистику и выделили три сценария. Посмотрите, какой подойдет вам, и предложите директору.

Кассовый разрыв — это ситуация, когда на счетах нет денег, но пришло время рассчитываться с сотрудниками, поставщиками и арендодателями. Просрочка платежей ведёт к дополнительным расходам: пеням, штрафам, неустойкам.

Мы опросили наших читателей и выяснили, что почти 60 % регулярно встречаются с кассовыми разрывами.

Кафе-пироговая, ИП, Екатеринбург

Кассового разрыва как такового ни разу не случалось, но иногда оказываемся на грани. Если вижу, что денег не хватает, откладываю платежи поставщикам. Конфликтов не возникает. Платежи у меня, как правило, мелкие, а задержка по оплате в пределах месяца, так как в общепите выручка поступает равномерно. Иногда приходится задерживать зарплату. Договаривариваюсь с сотрудниками. Обстоятельства ведь у всех разные: у кого-то ипотека, у кого-то жена рожает, а кто-то может и потерпеть.

Кредиты тоже беру, но либо на себя, либо в одной дружественной нам компании: она даёт в долг под небольшой процент. На фирму кредит тоже дадут, но замучают бумажками и будут ооочень долго рожать ежонка.

Из банковских продуктов пользуюсь срочным эквайрингом: платишь 500 рублей в месяц, и все платежи с терминала моментально зачисляются на счёт.

Комментирует Дмитрий Фёдоров, 10 лет опыта в управлении финансами

Предприниматель не пояснил, как он «видит, что денег не хватает». Лучше всего для контроля кассовых разрывов подходит платёжный календарь на месяц вперёд. Он позволяет заранее увидеть, когда может возникнуть дефицит, и выбрать платежи, которые можно перенести.

Задерживать зарплату опасно. Даже если сотрудники согласны, возможны штрафы, а при просрочках более 2 месяцев — уголовное преследование.

Использовать кредит можно, только если бизнес в целом приносит прибыль, а дефицит денег — временный. Покрытие убытков за счёт кредита только ухудшит ситуацию.

Производитель БАДов и спортивного питания, ООО, Алтай

В 2017 году мы запустили новый инвестиционный проект и привлекли более 150 млн рублей. Каждый месяц нужно было погашать проценты по кредитам, а каждый квартал — возвращать часть основного долга. Нельзя было допустить, чтобы на конец месяца на расчётном счету не осталось денег.

Всё осложнялось тем, что мы сотрудничали с крупнейшими фармацевтическими дистрибьюторами, которые требовали отсрочки по платежам на срок от 40 до 120 дней. Доля таких дистрибьюторов в выручке занимала порядка 40–50 %.

Поэтому решили подключить факторинг в банке — передать ему право требования дебиторской задолженности. Так мы могли отгружать продукцию и не ждать оплаты от покупателя. Для этого достаточно было предоставить отгрузочные документы. Деньги банк выдавал за 1–2 дня.

Опыт положительный, если не считать того, что на самого проблемного дистрибьютора с отсрочкой в 120 дней факторинг не дали. Сейчас думаем подключить закупочный или реверсивный факторинг, чтобы покупать сырье с отсрочкой.

Комментирует Михаил Кобрин, специалист в области финансового контроля

Основной плюс факторинга — закрытие кассового разрыва: предприятие не ждёт денег от поставщика, а получает их почти сразу.

Минусов два:

1. Растёт кредитная нагрузка, так как банк удерживает процент с перечисленной суммы.

2. Факторинг ограничен лимитом, больше которого вы не получите. Кроме того, есть ограничение по количеству дней отсрочки. Поэтому перенести партнёра, у которого была отсрочка 120 дней, и не вышло.

Факторинг можно оформить быстрее, если все три стороны обмениваются документами онлайн.

Остекление фасадов и веранд, ИП, Челябинск

В оборотке средств периодически не хватает — тогда и случаются кассовые разрывы. Берём заказ, договариваемся на аванс и промежуточные оплаты, но либо сами не успеваем сделать всё вовремя, либо заказчик не успевает заплатить. В итоге «промежуточных» денег не получаем, а под них уже подгаданы все платежи, сроки и отгрузки.

Раньше мы перекрывали эти «дыры» с других объектов. Но это всегда кончалось плохо: деньги с первого объекта всё равно не приходят вовремя, и кассовый разрыв переходит с него на второй объект. Пытались вкладывать свои средства, но это тоже не спасало: из-за незапланированных расходов денег постоянно не хватало.

Сейчас используем овердрафт. Это предложил наш банк, когда у него появился такой продукт. Начали с тестового периода. Сумма была всего 300 000 рублей, но мелочёвку она перекрывала. Сейчас сумма уже 1 800 000 рублей.

Востребован овердрафт у нас 90 % времени, потому что мы постоянно закупаем материалы. Когда есть свободные деньги, приобретаем больше. Когда нет, берём средства на материалы из овердрафта. Иногда мы можем потратить всего 50 000 рублей из него, а иногда вся сумма уходит за пару дней.

Комментирует Дмитрий Фёдоров, 10 лет опыта в управлении финансами

Обычно банки предлагают овердрафт постоянным клиентам через 3–6 месяцев обслуживания, но иногда можно получить небольшую сумму раньше.

При использовании овердрафта бизнесмен платит проценты только за время использования заёмных средств. А некоторые банки предлагают беспроцентный период по аналогии с кредитными картами для физлиц. Если разрыв «укладывается» в льготный период, заёмщик может воспользоваться средствами банка бесплатно.

При правильном использовании у овердрафта нет недостатков. Важно помнить, что закрывать разрывы за счет кредитных средств можно только в прибыльном бизнесе. Если компания убыточна, кредит только добавит проблем. В этом случае вряд ли получится «вписаться» в льготный период, и начисленные проценты приведут к дополнительным убыткам.

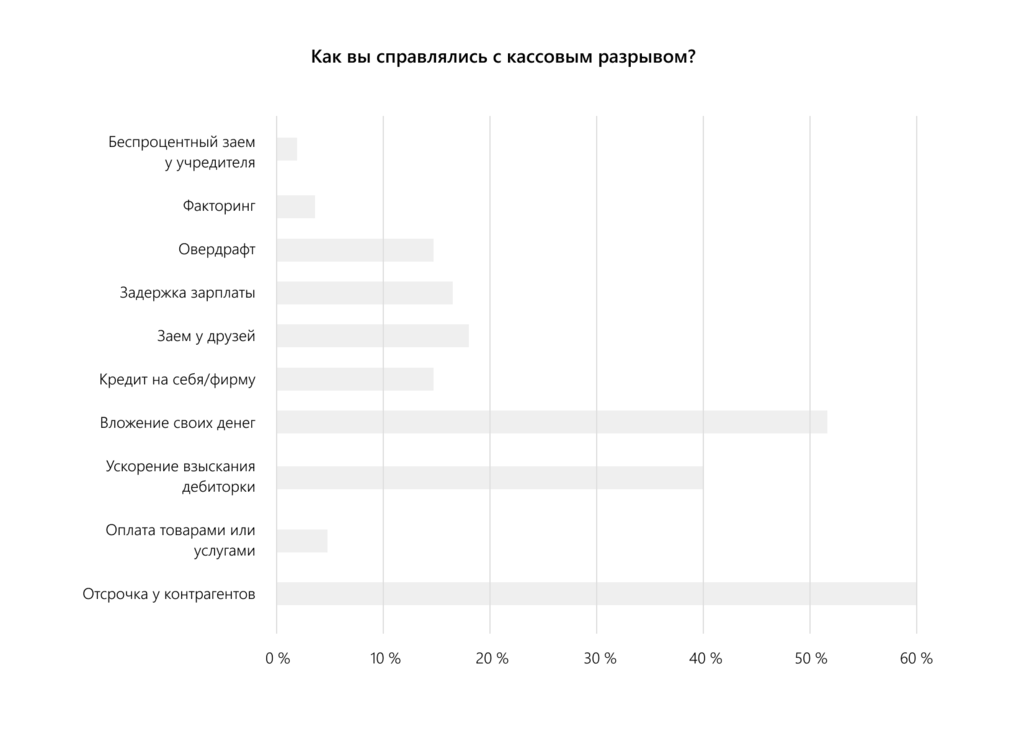

Ещё варианты от предпринимателей — результаты опроса

Мы опросили клиентов Контура и узнали, как они справляются с кассовыми разрывами. Посмотрите, какие способы подойдут вам: