Не позднее 25 апреля 2024 года налоговые агенты должны сдать расчет 6-НДФЛ. Применять следует новую форму, утвержденную приказом ФНС. При этом нужно учесть ряд технических и более существенных изменений.

Какую форму 6-НДФЛ использовать в 2024 году

Форма 6-НДФЛ, порядок ее заполнения и формат утверждены Приказом ФНС от 09.01.2024 № ЕД-7-11/1@. Как и прежде, расчет составляют нарастающим итогом за отчетные периоды: первый квартал, полугодие, девять месяцев и год. В него обязательно входят титульный лист, Раздел 1 и Раздел 2. А в расчет за год еще включают Приложение 1 — «Справка о доходах и суммах налога физического лица».

В 2024 году впервые заполнить и сдать новую форму нужно не позднее 25 апреля.

Стоит отметить несколько основных изменений, которые следует учесть при заполнении формы 6-НДФЛ за 1 кв. 2024 года и последующие периоды.

Титульный лист

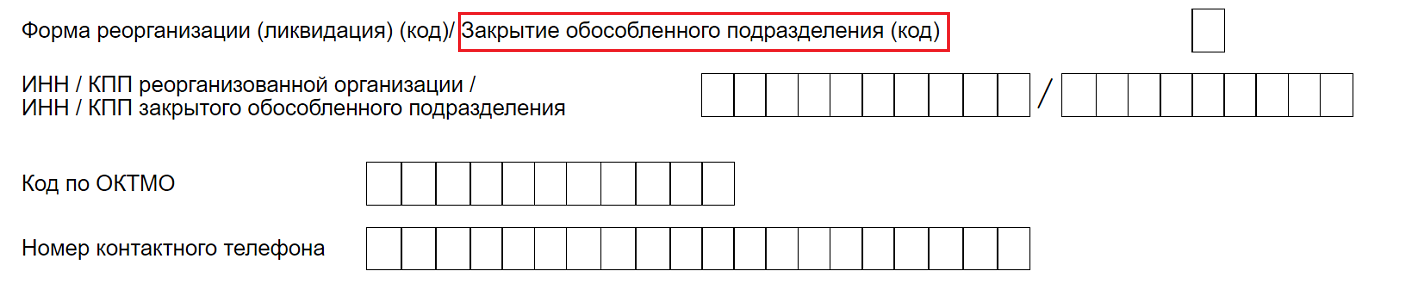

В титульный лист внесены только технические поправки. В частности, отредактировано наименование поля, которое организации заполняют при закрытии обособленного подразделения. Теперь вместо «Лишение полномочий (закрытие) обособленного подразделения (код)» это поле называется «Закрытие обособленного подразделения (код)».

Из титульного листа исключили поле, в котором юрлица, являющиеся представителями налогового агента, указывали наименование своей организации. Теперь такие лица будут указывать ФИО руководителя своей организации.

Изменения в основных разделах формы 6-НДФЛ

В основных разделах, в отличие от титульного листа, нововведения более серьезные, хотя некоторые технические изменения все же есть.

Технический характер носят поправки в названии раздела. Ранее были «Данные об обязательствах налогового агента», а стали «Сведения об обязательствах…».

Остановимся на изменениях, которые коснулись порядка заполнения Раздела 1.

Раздел 1

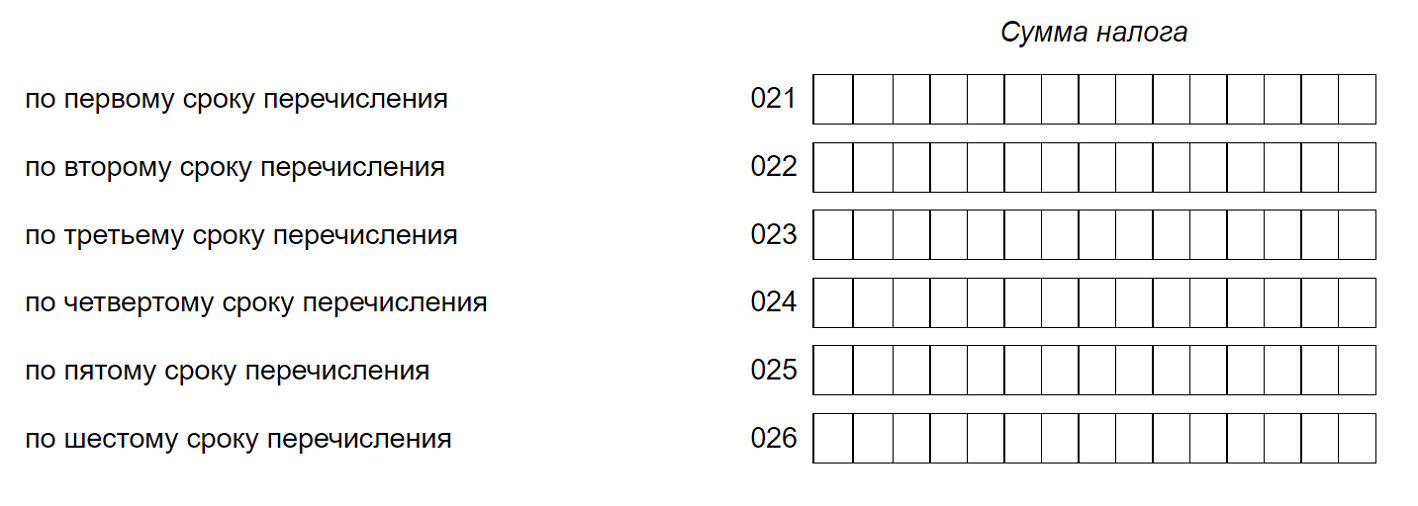

В этом разделе изменения коснулись двух строк — 020 и 030 — суммы удержанного и перечисленного НДФЛ.

Если ранее в Разделе 1 мы указывали сумму, которая относится к последним трем месяцам, то в отчетности за 1 кв. 2024 года нужно показывать сумму накопительным итогом с начала года.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет.

Строка 020. Строка предназначена для указания сумм налога, подлежащего перечислению. Разница в том, за какой период берется показатель. Если в прежней версии 6-НДФЛ баралась сумма за последние три месяца отчетного периода. В новой форме в строке 020 будет указываться сумма НФДЛ, подлежащая перечислению с начала налогового периода, то есть с 1 января. Поэтому изменено и наименование строки 020.

Увеличение количества строк, в которых будет указываться суммы, подлежащие перечислению — теперь их не 4, а 6. Это связано с изменениями, которые были внесены в налоговый кодекс и вступили в силу с 1 января 2024 года.

В строках 021 — 026 НДФЛ детализируется по шести срокам перечисления.

| Строка, в которой указывается сумма НДФЛ | за первый квартал | за полугодие | за девять месяцев | за год |

|---|---|---|---|---|

| 021 | за период с 1 января по 22 января | за период с 1 апреля по 22 апреля | за период с 1 июля по 22 июля | за период с 1 октября по 22 октября |

| 022 | за период с 23 января по 31 января | за период с 23 апреля по 30 апреля | за период с 23 июля по 31 июля | за период с 23 октября по 31 октября |

| 023 | за период с 1 февраля по 22 февраля | за период с 1 мая по 22 мая | за период с 1 августа по 22 августа | за период с 1 ноября по 22 ноября |

| 024 | за период с 23 февраля по 28 (29) февраля | за период с 23 мая по 31 мая | за период с 23 августа по 31 августа | за период с 23 ноября по 30 ноября |

| 025 | за период с 1 марта по 22 марта | за период с 1 июня по 22 июня | за период с 1 сентября по 22 сентября | за период с 1 декабря по 22 декабря |

| 026 | за период с 23 марта по 31 марта | за период с 23 июня по 30 июня | за период с 23 сентября по 30 сентября | за период с 23 декабря по 31 декабря |

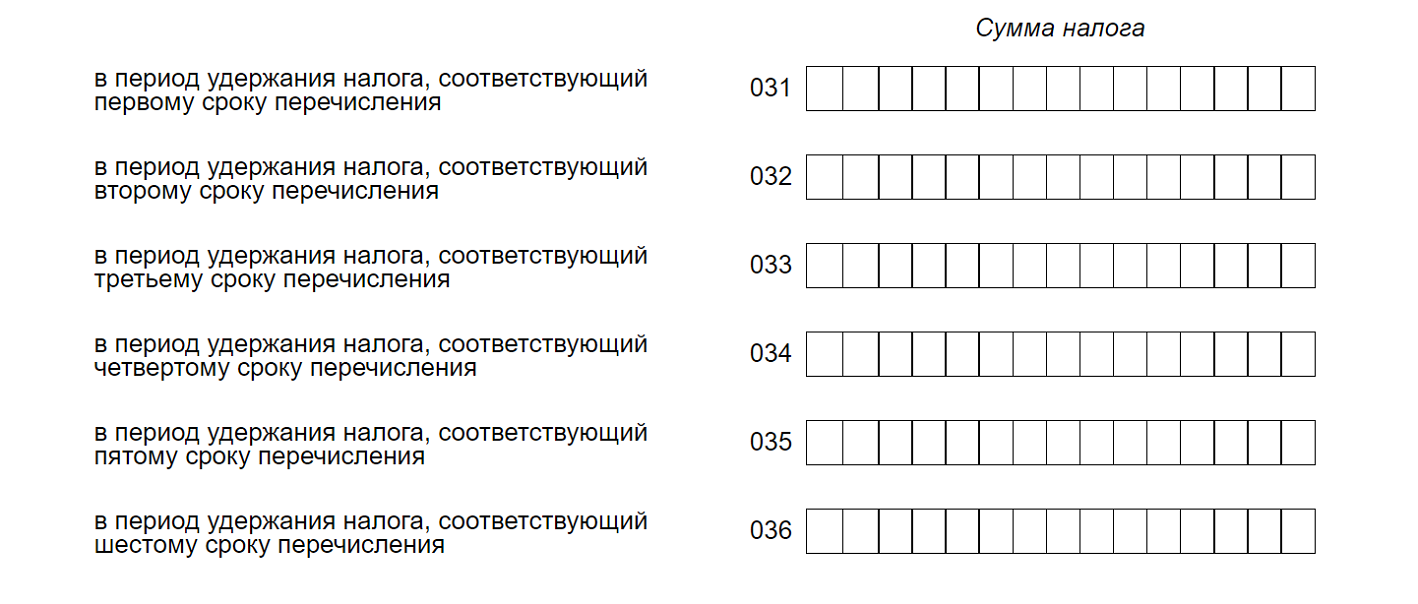

Строка 030. В строке указывается сумма возращенного НДФЛ. Возврат налога нужно будет показывать не по каждой дате, а по срокам перечисления. Возвращенный налог также отражается с начала года, а не за последние три месяца отчетного периода. Таким образом, заполнение строк 030 — 036 аналогично порядку заполнения строк 020 — 026. Появилась детализация по периодам перечисления НДФЛ в бюджет.

Если ранее просто указывались даты, то теперь суммы нужно группировать по периодам перечисления НДФЛ.

| Строка, в которой указывается сумма НДФЛ | за первый квартал | за полугодие | за девять месяцев | за год |

|---|---|---|---|---|

| 031 | за период с 1 января по 22 января | за период с 1 апреля по 22 апреля | за период с 1 июля по 22 июля | за период с 1 октября по 22 октября |

| 032 | за период с 23 января по 31 января | за период с 23 апреля по 30 апреля | за период с 23 июля по 31 июля | за период с 23 октября по 31 октября |

| 033 | за период с 1 февраля по 22 февраля | за период с 1 мая по 22 мая | за период с 1 августа по 22 августа | за период с 1 ноября по 22 ноября |

| 034 | за период с 23 февраля по 28 (29) февраля | за период с 23 мая по 31 мая | за период с 23 августа по 31 августа | за период с 23 ноября по 30 ноября |

| 035 | за период с 1 марта по 22 марта | за период с 1 июня по 22 июня | за период с 1 сентября по 22 сентября | за период с 1 декабря по 22 декабря |

| 036 | за период с 23 марта по 31 марта | за период с 23 июня по 30 июня | за период с 23 сентября по 30 сентября | за период с 23 декабря по 31 декабря |

Раздел 2

Изменен порядок блоков: если ранее количество физлиц, получивших доход, указывалось после общей суммы дохода по всем физлицам организации, то в новой форме 6-НДФЛ этот блок теперь размещен выше.

В новой форме 6-НДФЛ нет детализации по суммам доходов в виде дивидендов, доходов по трудовых договорам, доходов по договорам ГПХ. Соответствующие строки 111 (дивиденды), 112 (доход по трудовым договорам) и 113 (доход по ГПД на оказание услуг и выполнение работ) убрали. При этом осталась детализация только по одному из оснований — доходы ВКС по трудовым и ГПД на выполнение работ и услуг (строка 121).

Появилась строка 131, в которой указывается налоговая база. В ней отражается обобщенная по всем физлицам налоговая база (сумма полученного дохода за минусом вычетов) нарастающим итогом с начала налогового периода (года).

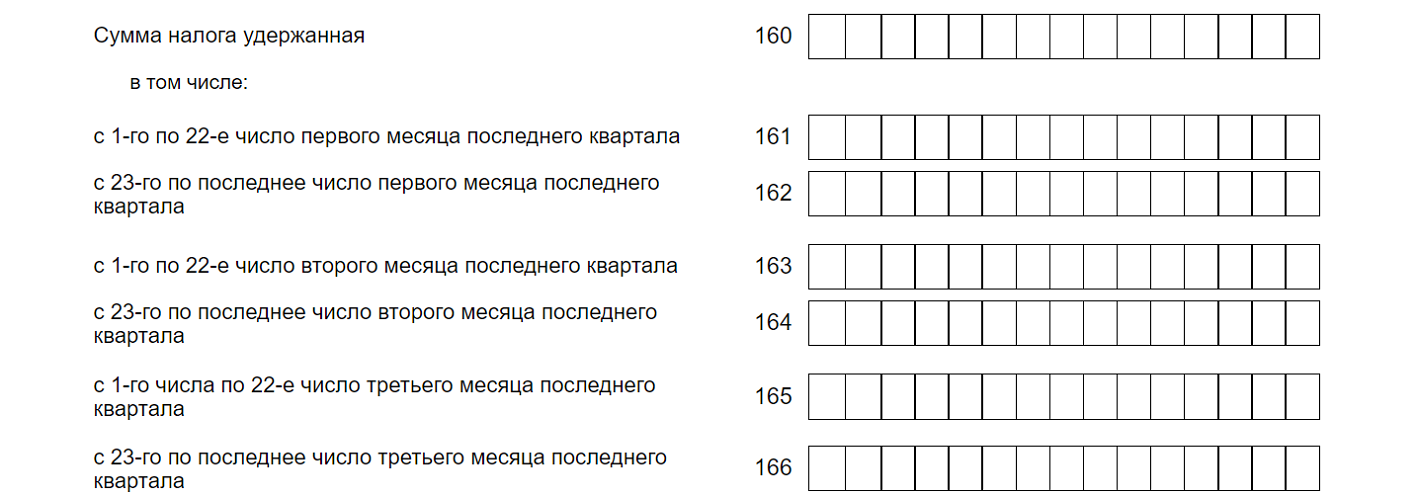

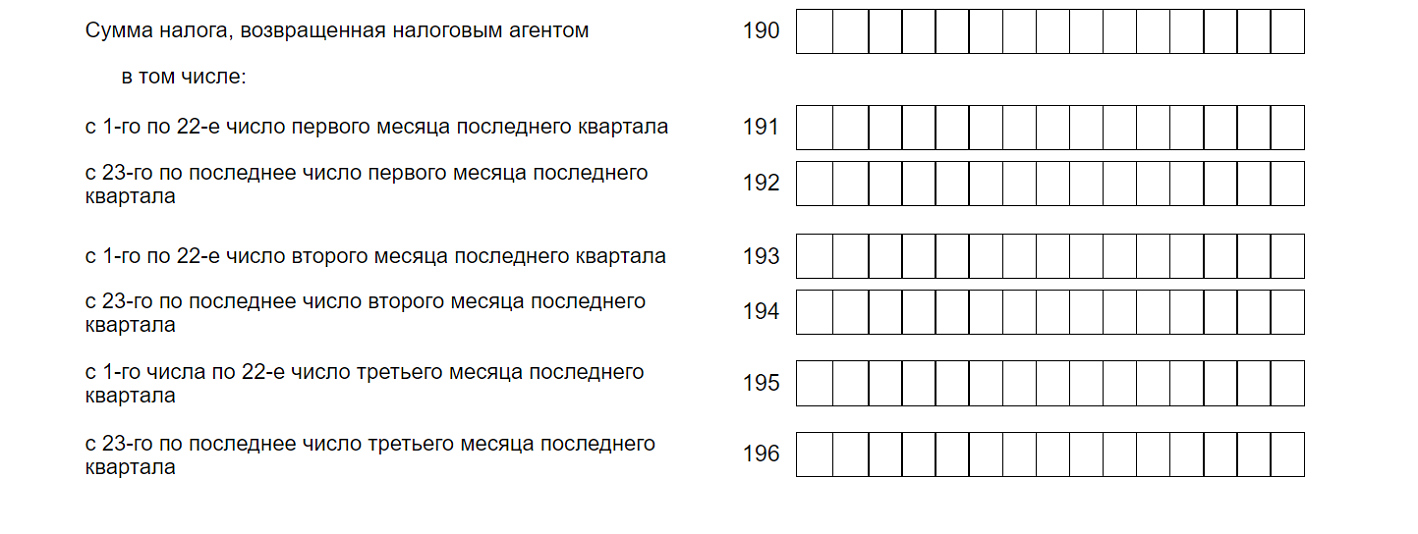

Для строк 160 («Сумма налога удержанная») и 190 («Сумма налога, возвращенная налоговым агентом») ввели дополнительные строки, в которых будет указана разбивка удержанного и возвращенного налога по срокам. Таким образом появились новые поля — 161 — 166 и 191 — 196.

Появились новая строка 156 — в ней указывается сумма налога с дивидендов от источников за пределами РФ, которые исчислены и уплачены по месту нахождения источника, но в иностранном государстве, с которым у РФ есть соглашение об избежании двойного налогообложения.

В порядке заполнения раздела есть уточнение, что Раздел 2 заполняется отдельно по разным кодам КБК. Прежний порядок предусматривал заполнение Раздела 2 в отношении разных налоговых ставок. Но из разъяснений ФНС следовало, что сведения, которые относятся к разным КБК, должны показываться на отдельных страницах. Теперь это противоречие устранено.

Как изменилось приложение к 6‑НДФЛ

Справка, прилагаемая к 6-НДФЛ, содержит:

- Раздел 1 «Данные о физическом лице — получателе дохода».

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода», который дополнен новой строкой «Сумма налога, исчисленная и уплаченная в иностранном государстве». В ней указывается сумма налога с дивидендов от источников за пределами РФ, уплаченная по месту нахождения источника дохода в иностранном государстве, с которым заключен договор об избежании двойного налогообложения. При этом из Раздела 2 справки удалена строка «Сумма налога перечисленная».

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

- Раздел 4. «Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога».

Что нужно знать о контрольных соотношениях для 6‑НДФЛ

В Письме ФНС РФ от 28.02.2024 № БС-4-11/2234@ поясняется, что для новой формы расчета 6-НДФЛ следует применять контрольные соотношения из Письма от 20.12.2023 № БС-4-11/15922@.

При этом в февральском письме ведомства уточняются соотношения показателей Раздела 2.

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками