По производственному календарю новогодние праздники продлятся с 29 декабря по 8 января включительно. У многих работодателей на первую декаду месяца приходятся «зарплатные дни». Разберемся, когда выдать зарплату и как поступить с НДФЛ.

Когда платить зарплату в декабре

Зарплату надо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ). Дату выплаты фиксируют в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Она не должна выходить за пределы 15 календарных дней со дня окончания периода, за который начислен заработок. Это значит, что зарплату за декабрь нельзя выдать позже 15 января.

Большинство работодателей выдают зарплату за прошедший месяц в интервале между 1-м и 10-м числом наступившего месяца. В январе 2025 года почти все эти дни приходятся на выходные и праздники. Так что тем компаниям, где дни выплаты жалования приходятся на период с 1 по 8 число месяца включительно, нужно выдать деньги работникам заранее (ст. 136 ТК РФ).

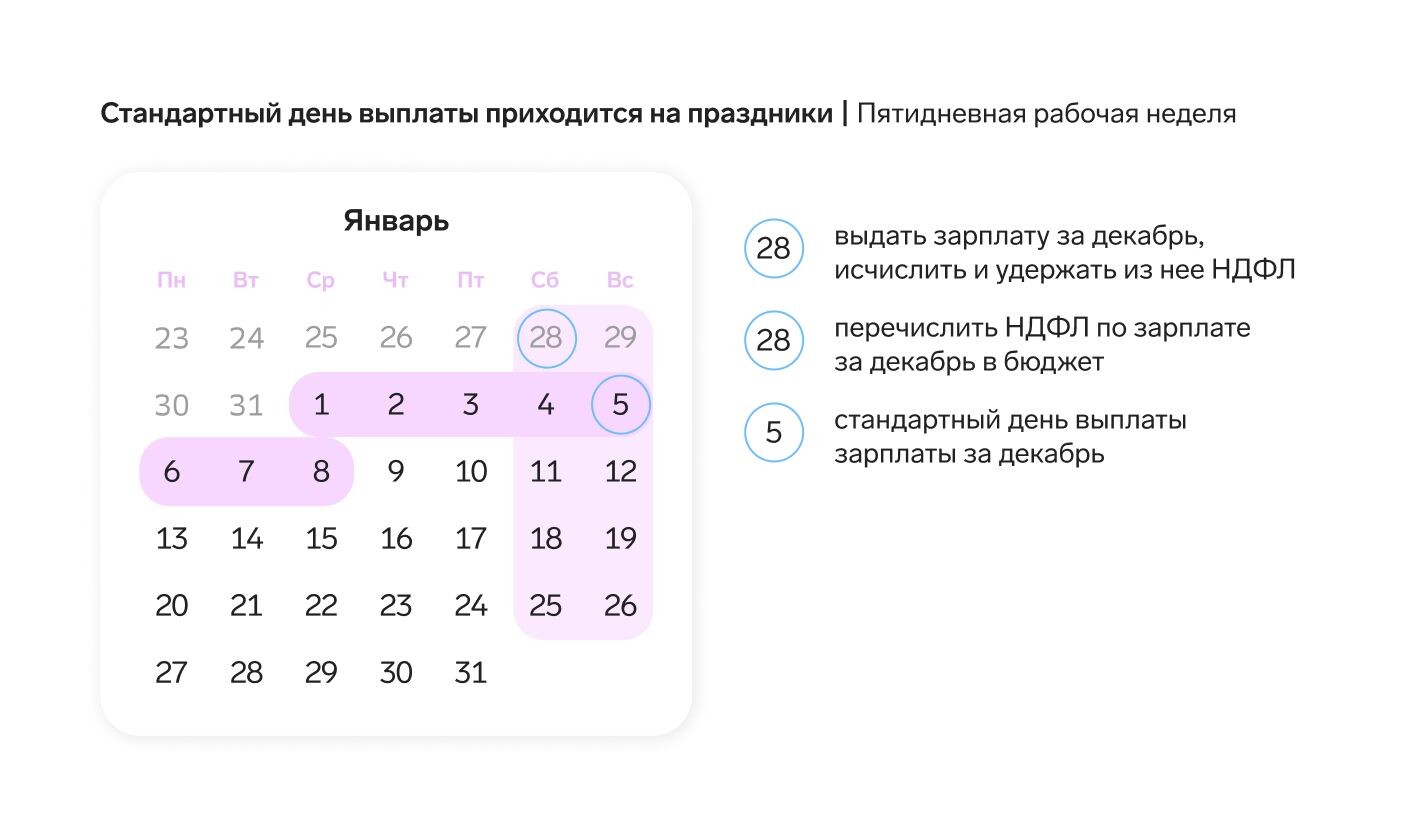

По ТК РФ организации, которые выдают зарплату с 1 по 8 января и работают по пятидневке, должны выплатить ее в субботу 28 декабря 2024 года (это рабочий день из-за переноса на понедельник 30 декабря). Обратите внимание, что этот день на час не сокращается, поскольку 29 декабря является выходным (воскресенье), а не праздничным днем.

При шестидневке зарплату, причитающуюся к выдаче в период с 1 по 8 января 2025 года, надо выплатить в понедельник 30 декабря, который для таких компаний будет последним рабочим днем уходящего года. Этот день также нужно отработать без сокращений, так как 31 января — выходной (перенос с воскресенья 7 января), а не праздник.

Когда удержать НДФЛ и отразить в расчете

Обязанности налогового агента состоят из трех последовательных действий: исчисление НДФЛ, его удержание и перечисление в бюджет (ст. 226 НК РФ).

Порядок исчисления регулирует п. 3 ст. 226 НК РФ. Там сказано, что налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая определяется по правилам ст. 223 НК РФ. Именно исчисление НДФЛ запускает процедуру — если не наступил срок для исчисления налога, удерживать его и перечислять в бюджет не нужно.

Дата фактического получения заработной платы — день выплаты (пп. 1 п. 1 ст. 223 НК РФ). Таким образом, исчисление и удержание НДФЛ надо производить именно на ту дату, когда зарплата выплачивается (перечисляется). Соответственно для компаний, у которых срок выдачи денег приходится на 1-8 января, это будет 28 или 30 декабря 2024 года. А у тех, кто платит жалование в период с 9 по 15 число, — соответствующий день января 2025 года.

Если заработная плата выдана 28 (30) декабря

Работодатель исчислит НДФЛ и удержит его непосредственно при выплате денег.

В тот же день удержанный налог должен попасть в бюджет (п. 6 ст. 226 НК РФ). Соответственно операция будет полностью отражена в годовом расчете 6-НДФЛ.

Шпаргалки-календари

Если заработная плата выдана 27 декабря и ранее

В некоторых компаниях по решению руководства зарплата за декабрь выдается досрочно — 27 декабря или даже раньше.

Также досрочно — 28 или 30 декабря — выдать зарплату могут и те компании, у которых стандартный срок выплаты приходится на 9-15 января. С точки зрения налогообложения такая выплата ничем не отличается от тех, что описаны выше. Точно также НДФЛ надо исчислить и удержать непосредственно при выдаче денег. А в бюджет налог нужно отправить не позднее 28 (30) декабря.

Операция попадет в годовой расчет 6-НДФЛ.

Но тут есть один «трудовой» нюанс. Помните, что зарплату надо выдавать не реже чем каждые полмесяца, то есть раз в 14–15 дней в зависимости от продолжительности месяца (ст. 136 ТК РФ).

Значит, если зарплату за декабрь выдать досрочно, к примеру 27 декабря, то в январе надо выплатить не только «стандартный» аванс 20 или 25 числа, но и «промежуточный» — не позднее 11-го числа. Иначе организацию и руководителя могут привлечь к административной ответственности за нарушение периодичности выдачи зарплаты (ч. 6 ст. 5.27 КоАП РФ). Аналогичным образом придется поступить компаниям, у которых стандартный день выплаты зарплаты приходится на период после 8 января, если они выдадут эту зарплату в декабре.

Пример. В ООО «Звезда» зарплата выдается 10 числа следующего месяца. Но по решению руководства за декабрь она перечислена сотрудникам перед Новым годом — 28 декабря. Чтобы соблюдать правила выдачи зарплаты, компании все равно придется выдать деньги 10 января: это будет аванс за 9 января. Кроме того, 27 января надо будет выплатить еще один аванс за 10-26 января, а 10 февраля сотрудники получат зарплату за 28-31 января.

Шпаргалки-календари

Как рассчитаться с сотрудником в отпуске

Иногда работники берут отпуск в конце декабря или после праздников, чтобы продлить себе новогодние каникулы. Возникает вопрос: когда выдавать отпускные, когда зарплату и как удержать НДФЛ.

Если отпуск перед каникулами

Зарплата отпускникам выдается в те же сроки, что и остальным сотрудникам. При этом, когда жалованье платят «по безналу», деньги перечисляют на карточку отпускника. Если деньги надо забирать наличными из кассы, отпускник может сделать это лично или поручить другому лицу, оформив доверенность (п. 3 ст. 185.1 ГК РФ). Когда никто не получает деньги, их нужно депонировать с учетом НДФЛ и выплатить после возвращения сотрудника на работу (Письмо Минфина РФ от 23.06.2017 № 03-04-05/39846).

По своей инициативе можно досрочно выплатить отпускнику зарплату за декабрь (Письмо Минтруда РФ от 12.11.2018 № 14-1/ООГ-8602). При выплате НДФЛ удерживается и перечисляется в бюджет в обычном порядке. Помните, что такая досрочная выплата может привести к необходимости начисления дополнительного аванса в январе.

Если отпуск после каникул

Если отпуск начинается 9 января, отпускные положено выдать 28 (30 при шестидневке) декабря (ст. 136 ТК РФ, Письмо Роструда от 14.05.2020 № ПГ/20884-6-1). При этом с выплаты удерживается и в тот же день перечисляется в бюджет НДФЛ (п. 6 ст. 226 НК РФ). Операция попадет 6-НДФЛ за 2024 год.

Работодатель вправе выплатить отпускные раньше (Письмо Роструда от 14.05.2020 № ПГ/20884-6-1). В таком случае срок перечисления в бюджет НДФЛ не изменится — отправить деньги в бюджет надо не позднее последнего рабочего дня 2024 года (п. 6 ст. 226 НК РФ).

Что касается зарплаты за декабрь, то она таким отпускникам выдается в обычном порядке. Значит, если «зарплатный день» приходится на период с 1 по 8 января, то деньги надо выплатить в декабре — 28 или 30 (при шестидневке). Из выплачиваемой суммы надо удержать НДФЛ и в тот же день перечислить в бюджет (п. 6 ст. 226 НК РФ).

Если обычный срок выплаты жалования — 9 января и позднее, то деньги отпускник получит уже в январе вместе с остальными работниками (или после отпуска, если наличные будут депонированы). Тогда же будет удержан НДФЛ, который направится в бюджет в общеустановленные сроки: не позднее 28 января, если деньги выданы в период с 9 по 22 января, и не позднее 5 февраля, если зарплата получена сотрудником в период с 23 по 31 января (п. 6 ст. 226 НК РФ).

При желании работодатель может выдать зарплату и в декабре — вместе с отпускными. Тогда НДФЛ надо удержать сразу с обеих выплат. В бюджет налог попадет также в декабре — в последний рабочий день (п. 6 ст. 226 НК РФ). Помните, что в этом случае может появиться обязанность по выплате работнику дополнительного «межрасчетного» аванса в январе.