Организация, которая платит дивиденды, — налоговый агент. Она должна удержать налог с выплаченных сумм, показать их в отчетности и правильно отразить в учете. В статье расскажем, как оформить выплату дивидендов и разберем основы налогообложения.

В этой статье:

Что такое дивиденды

Дивиденды — это часть чистой прибыли компании, которую распределяют между собой участники, акционеры. Дивидендами признаются (п. 1 ст. 43 НК РФ):

- любые доходы, распределенные пропорционально взносам участников или акционеров и выплаченные за счет чистой прибыли организации;

- доходы от источников за рубежом, если они по законам иностранного государства признаются дивидендами;

- разница между доходом, который получен при выходе из организации или при ее ликвидации, и:

- фактически оплаченной стоимостью акций, долей или паев с учетом денежных вкладов в имущество — для налога на прибыль;

- расходами на приобретение акций, долей, паев — для НДФЛ.

Выплаты, которые не относятся к дивидендам, перечислены в п. 2 ст. 43 НК РФ.

Организации, которые платят дивиденды иностранным участникам, для начала должны посмотреть в соглашение об избежании двойного налогообложения (если оно действует в указанной части). Понятие дивидендов в нем может отличаться от НК РФ. Например, по некоторым соглашениям дивиденды могут распределяться и не пропорционально взносам.

Как платить дивиденды в 2025 году

Чтобы заплатить дивиденды, нужно принять соответствующее решение, определить размер и источники выплаты, а также убедиться, что у организации есть право распределять прибыль. Для ООО и АО правила отличаются. Мы собрали их в таблице:

| Параметр | ООО | АО |

|---|---|---|

| Решение о выплате | Принимает общее собрание участников или единственный участник | Принимает общее собрание акционеров |

| Периодичность выплат | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) |

По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) Ограничение: решение о выплате принимается не позднее 3 месяцев после окончания промежуточного периода |

| Размер дивидендов | Пропорционально вкладам участников в уставный капитал, но только когда уставом не предусмотрено иное | В размере, объявленном по акциям каждой категории |

| Источник выплат | Чистая прибыль | Чистая прибыль |

| Срок для выплаты | В течение 60 дней после решения о распределении |

Номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему — в течение 10 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов; остальным — в течение 25 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов |

| Запрет на выплату дивидендов |

|

|

Как отражать дивиденды в бухучете

Распределение прибыли прошедшего года на дивиденды до утверждения отчетности за прошедший год — это событие после отчетной даты (ПБУ 7/98). Оно раскрывается в пояснительной записке, включаемой в состав бухгалтерской отчетности за прошедший год. Бухгалтерские записи будут сделаны уже в периоде распределения дивидендов.

Для дивидендов, выплачиваемых физлицам, проводки следующие:

- Дт 84 Кт 75 (70 — если участник ООО или акционер АО является работником организации, распределяющей дивиденды) — начислены дивиденды;

- Дт 75 (70) Кт 68 — удержан НДФЛ при выплате;

- Дт 75 (70) Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет НДФЛ в составе ЕНП.

Для дивидендов юрлицам:

- Дт 84 Кт 75 — начислены дивиденды;

- Дт 75 Кт 68 — удержан налог на прибыль при выплате;

- Дт 75 Кт 51 — выплачены дивиденды;

- Дт 68 Кт 51 — перечислен в бюджет налог на прибыль в составе ЕНП.

Понадобятся подтверждающие документы: протокол общего собрания акционеров (участников) или решение единственного участника ООО и бухгалтерская справка-расчет. Рекомендуем не пренебрегать документами, так как контролирующие органы или банк, со счета в котором перечисляются дивиденды, могут запросить такие документы.

Рассчитать дивиденды и налог к удержанию с учётом актуальных требований

Налоги при выплате дивидендов

Дивиденды, которые выплачивает АО или ООО, не признаются расходами для целей расчета налога на прибыль. Они выплачиваются из чистой прибыли и указаны в ст. 270 НК РФ, в которой перечислены не учитываемые для налога на прибыль расходы. Аналогичным образом дивиденды не учитываются в составе расходов плательщиков УСН и АУСН с объектом «доходы минус расходы».

Организация удерживает НДФЛ или налог на прибыль при выплате дивидендов. НДФЛ — с дивидендов физлицам, налог на прибыль — с дивидендов юрлицам. Но есть исключения, например, когда к выплачиваемым дивидендам применяется ставка 0% или сумма налога к уплате с дивидендов равна нулю в результате зачета налога на прибыль с дивидендов, полученных самой организацией, выплачивающей дивиденды своим участникам (акционерам).

Страховые взносы с дивидендов платить не надо в любом случае (Письмо Минфина РФ от 26.07.2022 N 03-15-05/71804).

Налог с дивидендов юридическому лицу

Ставки налога на прибыль с дивидендов для наиболее распространенных ситуаций представлены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Получены российской организацией |

13% — в стандартных случаях; 15% — по дивидендам, полученным личным фондом 0% — если доля вклада 50% и более, и непрерывный период владения ей не менее 365 дней |

п. 3 ст. 284 НК РФ |

| Получены иностранной организацией | 15%, если другая ставка не установлена действующими нормами соглашения об избежании двойного налогообложения | п. 6 ст. 275, п. 3 ст. 284 НК РФ |

Налог на прибыль с дивидендов российским организациям-резидентам рассчитывается по формуле (п. 5 ст. 275 НК РФ):

Н = К × Сн × (Д1 — Д2), где:

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу получателя дивидендов, к общей сумме распределяемых дивидендов;

- Сн — налоговая ставка;

- Д1 — общая сумма дивидендов, подлежащая распределению в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных от других организаций. При расчете показателя Д2 не учитываются некоторые суммы, например, дивиденды, облагаемые налогом на прибыль по нулевой ставке, а также дивиденды, которые в предыдущих периодах были учтены налогоплательщиком при расчете показателя Д2.

Пример 1

ООО «Первый» выплачивает дивиденды в сумме 800 000 руб. двум российским компаниям: ООО «Темп» (200 000 руб.) и АО «Флорист» (600 000 руб.).

К данным дивидендам применяется ставка налога на прибыль 13%. При этом ООО «Первый» само получило дивиденды в размере 100 000 руб., также облагаемые по ставке 13%, которые ранее не учитывались при расчете показателя Д2.

Тогда суммы налога на прибыль с дивидендов, выплачиваемых ООО «Первый», будут следующие:

- с дивидендов в адрес ООО «Темп» сумма налога составит 22 750 руб. ((200 000 / 800 000) х (800 000 — 100 000)) х 13%);

- с дивидендов в адрес АО «Флорист» сумма налога составит 68 250 руб. ((600 000 / 800 000) х (800 000 — 100 000)) х 13%);

Если сумма полученных дивидендов, облагаемых по ставке 13%, больше суммы выплачиваемых дивидендов (Д1 < Д2), то налог к удержанию (Н) будет отрицательным. Тогда он не исчисляется и не возмещается из бюджета.

Если сумма полученных дивидендов, облагаемых по ставке 13%, равна сумме выплачиваемых дивидендов (Д1 = Д2), то налог к удержанию (Н) будет равен нулю. Тогда при выплате дивидендов налог из них не удерживается.

Обратите внимание, что рассчитывать налог на прибыль, удерживать его из дивидендов и перечислять в бюджет нужно независимо от того, какую систему налогообложения применяют как компания, выплачивающая дивиденды, так и компания, являющаяся получателем дивидендов.

Когда дивиденды выплачиваются иностранным юрлицам-нерезидентам РФ, применяется ставка 15% или другая, установленная международным соглашением. Формула простая (п. 6 ст. 275 НК РФ): Н = Сн × Д.

Налог на прибыль с дивидендов перечисляется налоговым агентом в бюджет в составе ЕНП не позднее 28-го числа месяца, следующего за месяцем выплаты дивидендов (п. 4 ст. 287 НК РФ).

Онлайн-регистрация ООО — 0 ₽

Бесплатно откроем счёт и выпустим электронную подпись. Подготовим и отправим документы в налоговую.

Налог с дивидендов физическому лицу

Обложение дивидендов НДФЛ регулируется ст. 210, 214 и 226.1 НК РФ.

НДФЛ с дивидендов перечисляется в общие сроки, установленные для перечисления в бюджет НДФЛ в составе ЕНП (п. 4 ст. 214, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ).

Ставки дивидендов для физлиц приведены в таблице:

| Вид дивидендов | Ставка | Основание |

|---|---|---|

| Полученные физическими лицами-резидентами РФ |

|

п.п. 2, 3 ст. 214, п.1.1 ст. 224 НК РФ |

| Полученные физическими лицами-нерезидентами РФ | 15%, если другая ставка не установлена соглашением об избежании двойного налогообложения | п. 3 ст. 224 НК РФ |

Налоговая база по НДФЛ с дивидендов рассчитывается отдельно от иных налоговых баз (п. 3 ст. 214 НК РФ). То есть, к примеру, при выплате дивидендов работникам компании не нужно суммировать дивиденды и зарплату или иные выплаты, чтобы определить ставку НДФЛ.

При исчислении НДФЛ с дивидендов вычеты не предоставляются. Это касается всех видов вычетов: стандартных, социальных, имущественных, профессиональных (п. 3 ст. 210 НК РФ).

Формула для расчета НДФЛ с дивидендов физлицам-резидентам, если компания, выплачивающая дивиденды, сама не получает дивиденды, простая:

НДФЛ = сумма выплаченных дивидендов х 13 (15)%.

Если компания, выплачивающая дивиденды, сама является получателем дивидендов, то формула усложняется:

НДФЛ = сумма выплаченных дивидендов х 13 (15)% - Знп, где

Знп — сумма налога на прибыль организаций, подлежащая зачету.

Знп = Бз х 13%, где

Бз — база для определения суммы налога на прибыль организаций, подлежащей зачету. Показатель БЗ принимается равным наименьшему значению из следующих величин:

- сумма дивидендов, начисленных в пользу физлица-резидента;

- произведение показателей К и Д2,

где К – отношение суммы дивидендов, подлежащих распределению в пользу физлица-резидента, к общей сумме дивидендов, подлежащих распределению в пользу всех получателей;

Д2 – общая сумма дивидендов, полученных российской организацией, определяемая в порядке, установленном п. 5 ст. 275 НК РФ.

Обратите внимание, что при выплате дивидендов физлицу, имеющему статус ИП, нужно удерживать из таких выплат дивиденды, даже если они перечисляются на расчетный счет ИП независимо от системы налогообложения, применяемой ИП.

Пример 2

ООО «Строитель» первый раз в году выплачивает дивиденды в общей сумме 1 000 000 руб., из них: физлицу — резиденту РФ в сумме 800 000 и юрлицу в размере 200 000 руб.

При этом ООО «Строитель» получило дивиденды от другого юрлица в сумме 500 000 руб., которые облагаются налогом на прибыль по ставке 13% и ранее не учитывались при исчислении налога с выплачиваемых ООО «Строитель» дивидендов.

Произведение показателей К и Д2 = 400 000 руб. (800 000 / 1 000 000) х 500 000.

Произведение показателей К и Д2 (400 000 руб.) меньше суммы дивидендов, начисленных в пользу физлица (800 000 руб.), поэтому для расчета Зпн применяется значение Бз равное произведению показателей К и Д2 (400 000 руб.).

Зпн = 52 000 руб. (400 000 х 13%).

Сумма НДФЛ, удерживаемая и уплачиваемая в бюджет с дивидендов физлицу, составит 52 000 руб. (800 000 х 13% - 52 000).

Если дивиденды выплачиваются иностранному физлицу-нерезиденту, применяется формула: НДФЛ = сумма выплаченных дивидендов х 15%.

Дивиденды нерезидентам можно платить в иностранной валюте (ст. 6 Федерального закона от 10.12.2003 № 173-ФЗ, п. 1 Информационного письма Банка России от 31.03.2005 № 31). Паспорт сделки оформлять не нужно. Однако нужно учесть, что при выплате дивидендов участникам из недружественных стран применяются особенности, установленные Указами Президента от 05.03.2022 № 95 и от 04.05.2022 № 254. В условиях санкций государство принимает много ограничивающей нормативки по взаимоотношениям с недружественными нерезидентами и по валютным расчетам — нужно постоянно держать руку на пульсе и следить за актуальными НПА, разъяснениями ЦБ и чиновников.

Сложные ситуации в налогообложении дивидендов

При выплате дивидендов встречаются нестандартные ситуации. Например, вы решили выдать дивиденды товарами или получатель отказался от дивидендов. Разберем популярные вопросы.

Дивиденды прошлых лет

Многих интересует, можно ли выплатить дивиденды с учетом нераспределенной прибыли прошлых лет. Ответ — можно (п. 1 Письма ФНС РФ от 05.10.2011 N ЕД-4-3/16389@; Постановление Арбитражного суда Северо-Кавказского округа от 14.10.2016 N Ф08-7341/2016 по делу N А53-30867/2015).

НДФЛ (налог на прибыль) удерживается по ставке, которая действует на дату выплаты дивидендов.

Выплата дивидендов непропорционально долям в УК ООО

Как облагать налогами дивиденды, выплаченные непропорционально долям в УК ООО?

От квалификации рассматриваемых выплат с точки зрения НК РФ зависит ставка налога.

Позиция налоговых органов и судов следующая: суммы, превышающие величину дивидендов, пропорциональную доле, дивидендами для целей налогообложения не признаются (Письмо Минфина РФ от 19.12.2024 N 03-03-06/1/128402; Постановление ФАС Поволжского округа от 24.05.2012 по делу N А65-18467/2011, оставлено без пересмотра Определением ВАС РФ от 09.11.2012 N ВАС-11492/12 отказано в передаче дела N А65-18467/2011). Соответственно, к таким выплатам (дивидендам в части сумм, превышающих суммы, рассчитанные пропорционально долям в УВК ООО) применяются следующие ставки налогов:

- налог на прибыль при выплате в адрес юрлиц-резидентов вместо 13% составит 25%;

- НДФЛ при выплате в адрес физлиц-резидентов вместо 13(15)% - от 13 до 22% (при этом можно применить налоговые вычеты);

- НДФЛ при выплате в адрес физлиц-нерезидентов вместо 15% составит 30%.

Платёжки в пару кликов

В Контур.Банке удобно работать с платежами, даже когда их много. Выберите получателя и сумму, а реквизиты заполнятся автоматически

Отказ от дивидендов

Что делать, если участник отказывается от дивидендов? Минфин считает, что раз участник не хочет получать дивиденды, то он их вам подарил. При этом он должен платить НДФЛ, даже если отказался от выплаты (Письмо Минфина РФ от 31.08.2021 N 03-04-05/70305).

Таким образом, на дату оформления отказа участника от дивидендов нужно исчислить НДФЛ и удержать его из ближайших денежных выплат участнику или, если таких выплат не будет до 31 января следующего года, подать в ИФНС сведения о невозможности удержания налога.

Уступка прав на получение дивидендов

Если участник (акционер) уступил третьему лицу право на получение дивидендов, выплачивающая дивиденды третьему лицу организация исчисляет, удерживает и перечисляет в бюджет НДФЛ в том же порядке, как и при перечислении дивидендов непосредственно участнику (акционеру). Такая позиция приведена в Письме Минфина РФ от 10.03.2023 N 03-04-06/20263.

Неверные реквизиты для дивидендов

Участник не сообщил ООО новые реквизиты. Дивиденды ему перечислили, но из-за неправильных реквизитов вся сумма вернулась на счет. При этом НДФЛ был удержан и уплачен в бюджет.

Так как после перехода на механизм уплаты налогов на ЕНС в составе ЕНП отменен запрет на уплату НДФЛ за счет налоговых агентов, в данной ситуации можно лишь скорректировать отчетность по НДФЛ, убрав из нее сумму неполученных физлицом дивидендов и исчисленного с них налога. Далее при перечислении дивидендов на верные реквизиты повторно уплачивать налог не потребуется.

Но можно и вернуть уплаченный с вернувшихся дивидендов налог. Для этого отразите в бухгалтерском учете возврат дивидендов, сторнируйте удержанный НДФЛ и подайте уточненный расчет 6-НДФЛ (уведомление об исчисленном налоге). Вместе с этим направьте в налоговую заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога в составе ЕНП.

Дивиденды в натуральной форме

Дивиденды можно выплачивать не только деньгами, но и имуществом. Но чтобы не было споров с налоговой, желательно закрепить это в уставе или утвердить в решении общего собрания о выплате дивидендов. При этом для целей налогообложения сумма дивидендов будет определяться исходя из рыночной стоимости передаваемого в качестве дивидендов имущества.

Получение дивидендов от иностранной организации

Дивиденды от любой организации, в том числе иностранной, учитываются в составе внереализационных доходов (п. 1 ст. 43, п. 1 ст. 250 НК РФ). Однако если их выплачивает иностранная организация, то российская компания сама исчисляет и платит налог на прибыль (п. 2 ст. 275 НК РФ).

Налог на прибыль уменьшается на сумму налога, который был удержан с дивидендов по месту нахождения иностранной компании, но только если это предусмотрено международным договором РФ с этой страной.

В каком объеме можно получить зачет? При уплате налога на прибыль в РФ российская организация может получить зачет в сумме, не превышающей сумму налога в РФ. Например, если за границей вы заплатили с дивидендов 18 000 руб., а по российской ставке налог равен 15 000 руб., то вы сможете принять к зачету только 15 000 руб., а оставшиеся 3 000 руб. нельзя зачесть и списать в расходы по налогу на прибыль (Письмо Минфина РФ от 31.05.2017 № 03-12-11/3/33520).

Условия для зачета:

- есть международное соглашение или договор об избежании двойного налогообложения, в котором не приостановлены статьи, касающиеся зачета налогов, уплаченных за рубежом;

- уплата налога за рубежом подтверждена документами;

- одновременно с декларацией по налогу на прибыль представлена декларация о доходах, полученных за пределами РФ;

- по итогам периода у вашей организации нет убытка.

Если вы получаете дивиденды в иностранной валюте, то должны пересчитать их в рубли по курсу ЦБ РФ на дату получения (п. 3 ст. 248, пп. 2 п. 4 ст. 271 НК РФ).

Дивиденды в декларации по налогу на прибыль

Если срок выплаты налога на прибыль с дивидендов наступает ранее срока сдачи очередной отчетности по данному налогу, то надо сдать в ИФНС уведомление об исчисленной сумме налога на прибыль с дивидендов не позднее 25-го числа месяца, следующего за месяцем выплаты дивидендов. Таким образом, уведомления подаются при выплате дивидендов в 1 или 2 месяце квартала, а также в декабре.

Если получателями дивидендов выступают только физлица, то выплата дивидендов в налоговой отчетности по налогу на прибыль не отражается. Ведь в этой ситуации организация является налоговым агентом не по налогу на прибыль, а по НДФЛ и отразит дивиденды в отчетности по НДФЛ.

Если в числе получателей дивидендов хотя бы одно юрлицо, в налоговую нужно подать декларацию по налогу на прибыль. Это касается плательщиков УСН, ЕСХН, АУСН. Кроме стандартных листов в декларацию включаются:

- подразд. 1.3 разд. 1, в котором показана сумма налога, подлежащая уплате в бюджет, по данным налогового агента с кодом дохода «20»;

- лист 03 «Расчет налога на прибыль, удерживаемого налоговым агентом», который заполняется по каждому решению о распределении дивидендов (в разд. «А» рассчитывается налог с доходов в виде дивидендов, в разд. «В» указывается сумма дивидендов, выплачиваемая каждому акционеру (участнику).

Заполнить, проверить и сдать декларацию по налогу на прибыль через интернет

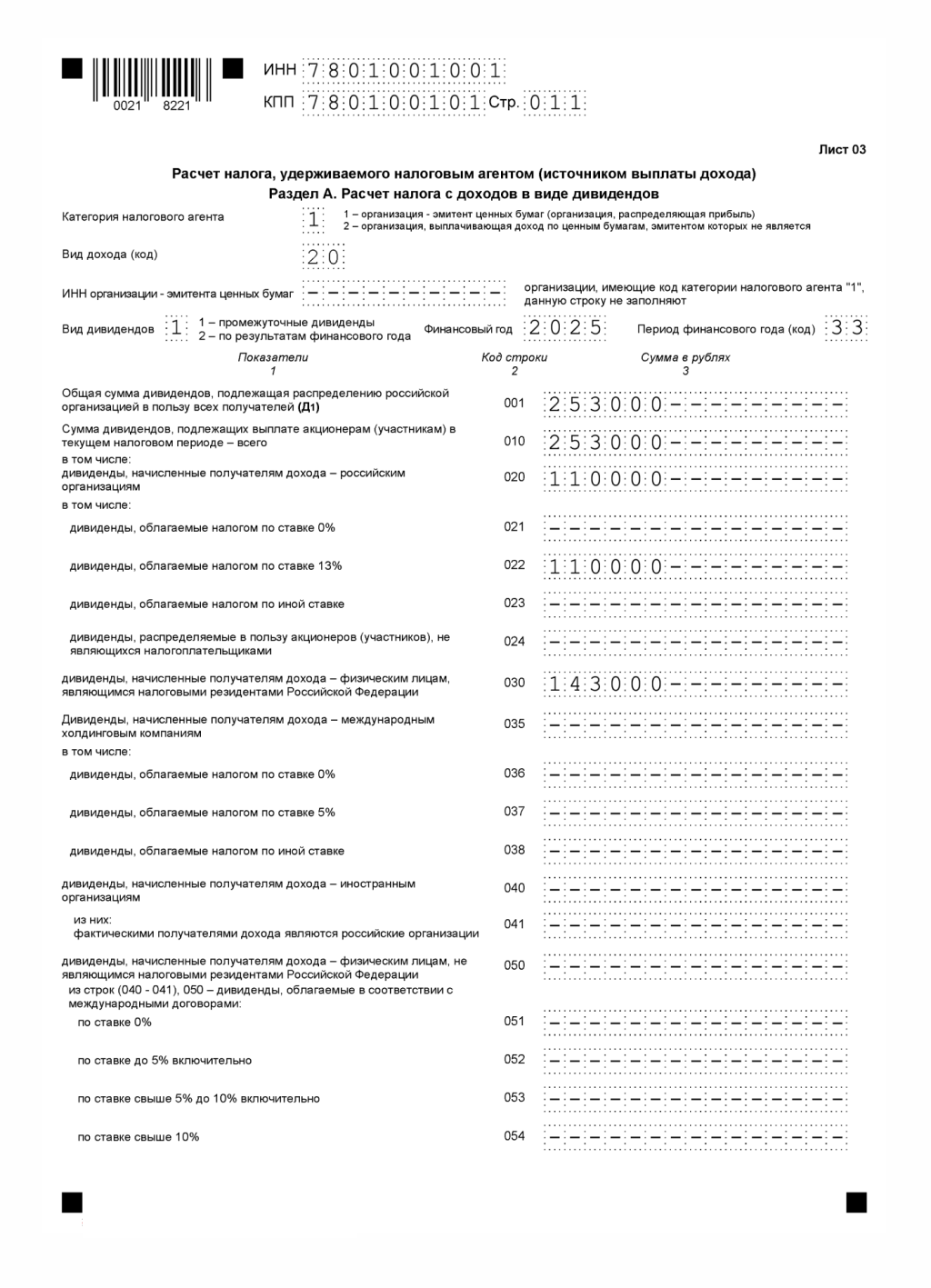

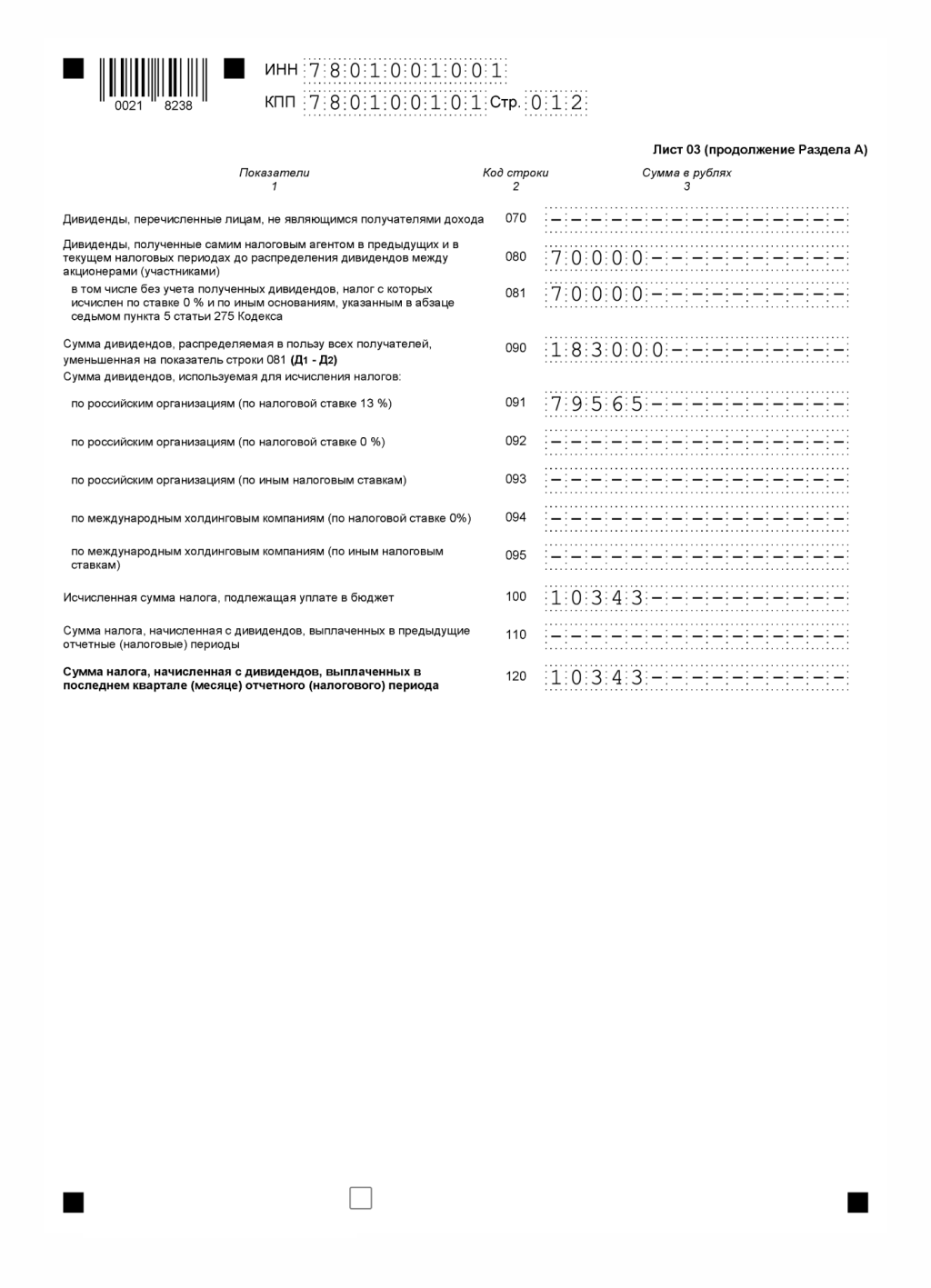

Разберем заполнение раздела «А» листа 03 на примере.

Пример 3

АО «Торговый дом», уплачивающий налог на прибыль поквартально, в декабре получает дивиденды 70 000 руб., облагаемые налогом на прибыль по ставке 13%, и выплачивает промежуточные дивиденды по итогам 9 месяцев своим акционерам — 253 000 руб.:

- 110 000 руб. — юридическому лицу;

- 143 000 руб. — физлицу-резиденту.

Ранее в текущем году дивиденды не начислялись и не выплачивались.

В листе 03 декларации по налогу на прибыль АО «Торговый дом» за год это отражается так:

Сумма дивидендов для исчисления налога (строка 091) определяется следующим образом:

Общая сумма дивидендов — 253 000 руб., из них:

- юрлицам — 110 000 руб. (43,478%)

- физлицам — 143 000 руб. (56,522%)

Распределяемая сумма дивидендов — 183 000 руб. (253 000 — 70 000).

В декларацию включаем налог на прибыль с дивидендов юрлицам:

- 183 000 руб. × 43,478% = 79 565 руб.

- 79 565 × 13% = 10 343 руб.

Если дивиденды выплачиваются иностранной компании, то в декларации по налогу на прибыль отражается только сумма начисленных дивидендов в листе 03. В ФНС также представляется «Расчет сумм выплаченных иностранным организациям доходов и удержанных налогов». Его представляют в те же сроки, что и декларации по налогу на прибыль, — не позднее 25 числа следующего за отчетным периодом месяца и не позднее 25 марта — для годового отчета (п. 4 ст. 310 НК РФ, Приказ ФНС РФ от 26.09.2023 N ЕД-7-3/675@).

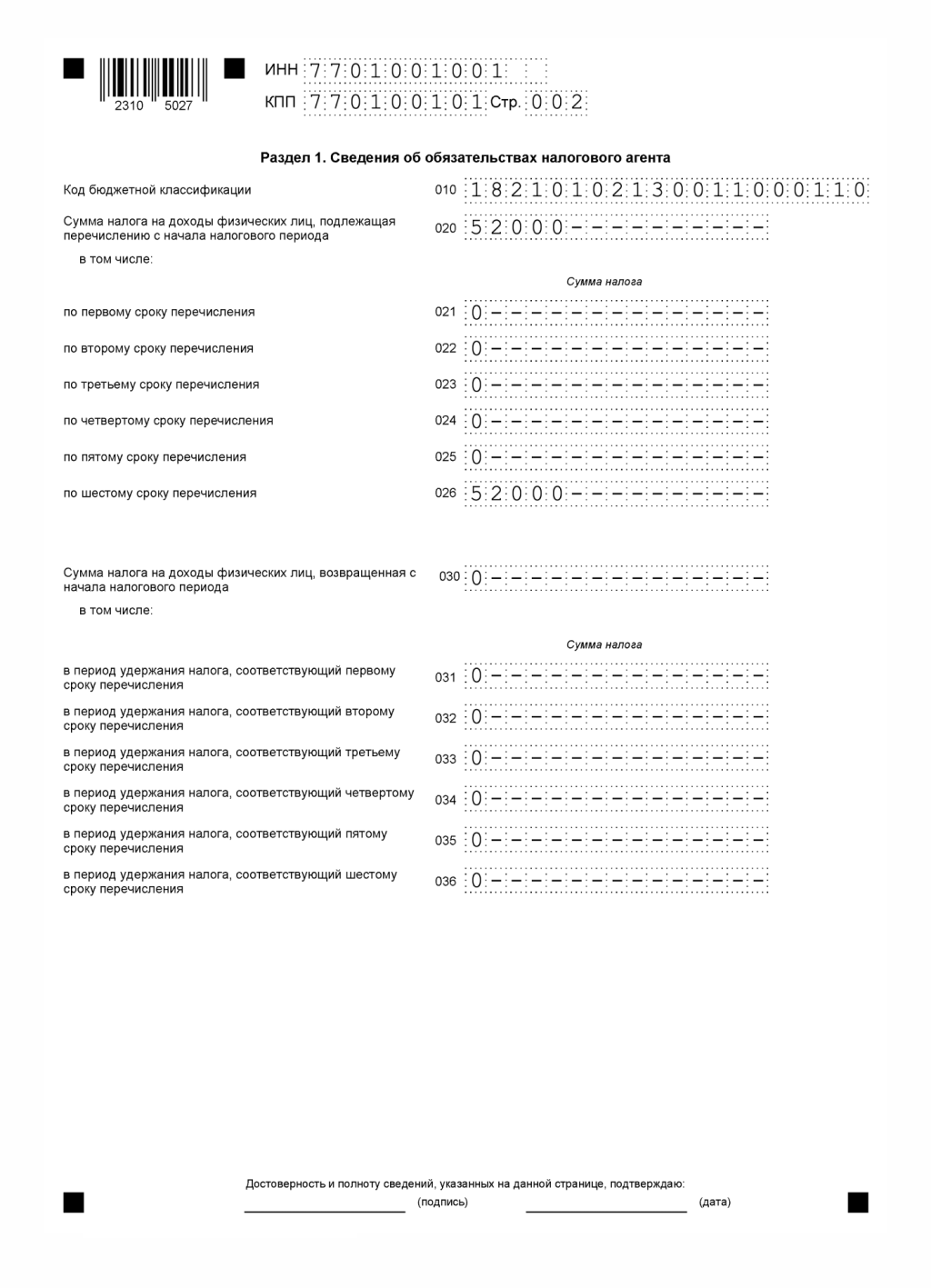

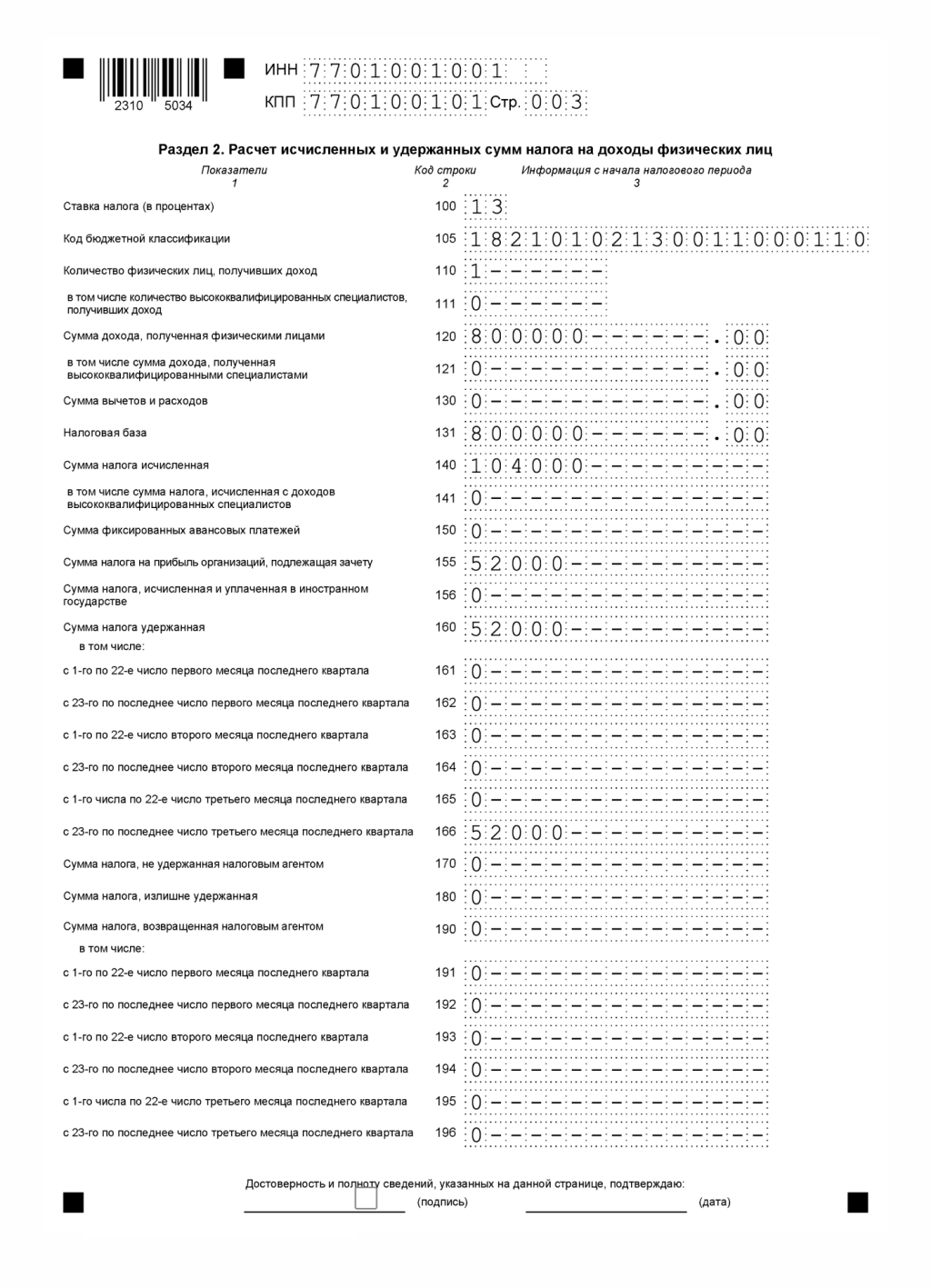

Дивиденды в отчетности по НДФЛ

При выплате дивидендов физлицам организации нужно представить в ИФНС уведомление об исчисленных суммах налогов с указанием соответствующего КБК для НДФЛ.

Выплаченные дивиденды отражаются в отдельных разделах 1 и 2 формы 6-НДФЛ. Причем отдельный раздел 2 заполняется для каждой комбинации ставки налога и КБК.

Рассмотрим порядок заполнения 6-НДФЛ на вышеприведенном примере 2. Напомним, что по условиям примера ООО «Строитель» первый раз в году 23 декабря выплачивает дивиденды физлицу — резиденту РФ в сумме 800 000 и юрлицу в размере 200 000 руб. При этом ООО «Строитель» получило дивиденды от другого юрлица в сумме 500 000 руб., которые облагаются налогом на прибыль по ставке 13% и ранее не учитывались при исчислении налога с выплачиваемых ООО «Строитель» дивидендов.

Произведение показателей К и Д2 = 400 000 руб. (800 000 / 1 000 000) х 500 000.

Произведение показателей К и Д2 (400 000 руб.) меньше суммы дивидендов, начисленных в пользу физлица (800 000 руб.), поэтому для расчета Зпн применяется значение Бз равное произведению показателей К и Д2 (400 000 руб.).

Зпн = 52 000 руб. (400 000 х 13%).

Сумма НДФЛ, удерживаемая и уплачиваемая в бюджет с дивидендов физлицу, составит 52 000 руб. (800 000 х 13% - 52 000).

Разделы 1 и 2 формы 6-НДФЛ ООО «Строитель» по дивидендам выглядят следующим образом:

Также доход в виде дивидендов, исчисленную и удержанную с них сумму НДФЛ нужно отразить в справке — приложении № 1 к годовой форме 6-НДФЛ. В разделе 2 данной формы в поле «Сумма налога на прибыль организаций, подлежащая зачету» отражается сумма налога на прибыль с полученных организацией дивидендов, принятая ею к зачету при исчислении НДФЛ с выплаченных дивидендов физлицу — налоговому резиденту РФ. В приложении к справке сумму дивидендов отражаете в месяце ее выплаты с кодом дохода «1010».

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет.

Что изменилось в 2025 году в расчете и выплате дивидендов

В 2025 году изменились правила расчета НДФЛ с дивидендов, а также введены специальные КБК. Рассмотрим эти и другие изменения подробней.

Изменение № 1. Изменение правил расчета НДФЛ с дивидендов

С 2025 года дивиденды, которые выплачиваются физлицам, являющимся налоговыми резидентами РФ, формируют отдельную налоговую базу по НДФЛ, облагаемую:

- по ставке 13% в случае, если сумма полученных физлицом в течение календарного года не превысит 2,4 млн руб.;

- в сумме 312 000 руб. + 15% от суммы дивидендов, полученных сверх 2,4 млн руб.

Налог с дивидендов физлицам, не являющимся налоговыми резидентами РФ, облагается по ставке 15%, независимо от суммы дивидендов.

Изменение № 2. Новые КБК для налогов с дивидендов

Для НДФЛ с дивидендов налоговых резидентов РФ установлены следующие КБК:

- 182 1 01 02130 01 1000 110 — для суммы налога по ставке 13%;

- 182 1 01 02140 01 1000 110 — для суммы налога по ставке 15%.

Для НДФЛ с дивидендов нерезидентов применяется КБК 182 1 01 02010 01 1000 110.

По налогу на прибыль с дивидендов применяются следующие КБК:

- 182 1 01 01040 01 1000 110 — для налога с дивидендов российской организации от российской организации;

- 182 1 01 01050 01 1000 110 — для налога с дивидендов иностранной организации от российской организации;

- 182 1 01 01060 01 1000 110 — для налога с дивидендов российской организации от иностранной организации.

Изменение № 3. Новые коды доходов в виде дивидендов для декларации по налогу на прибыль

Для заполнения новой формы декларации по налогу на прибыль (утв. Приказом ФНС РФ от 02.10.2024 N ЕД-7-3/830@) с 2025 года используются новые коды доходов в виде дивидендов, указанные в нижеприведенной таблице (Информация ФНС РФ «ФНС разъяснила, как заполнить обновленную декларацию по налогу на прибыль»):

| Новый код с 2025 года | Старый код до 2025 года | Назначение кода/строки подраздела 1.3 Раздела 1 декларации по налогу на прибыль |

|---|---|---|

| Доходы в виде дивидендов | ||

| 21 | 04 |

Доходы в виде дивидендов, полученных российской организацией от иностранных организаций (ставка 13%, подп. 2 п. 3 ст. 284 НК РФ). Сумма налога отражается в строке 070 подраздела 1.3 Раздела 1. |

| 22 | 05 | Доходы в виде дивидендов, полученных российской организацией от иностранных организаций (ставка 0%, подп. 1 п. 3 ст. 284 НК РФ). |

| 23 | 06 | Совокупная сумма доходов в виде дивидендов, облагаемых согласно п. 2 ст. 282 НК РФ, если покупателем по первой части РЕПО является Центральный банк Российской Федерации или управляющая компания паевого инвестиционного фонда. |

| 24 | 12 |

Доходы международной холдинговой компании в виде дивидендов, полученных по акциям иностранных организаций (ставка 5%, подп. 2.1 п. 3 ст. 284 НК РФ). Сумма налога отражается в строке 070 подраздела 1.3 Раздела 1. |

| 25 | 25 |

Доходы личного фонда в виде дивидендов, полученных от иностранных организаций (ставка 15%, подп. 1.4 п. 3 ст. 284 НК РФ). Сумма налога отражается в строке 070 подраздела 1.3 Раздела 1. |

| 26 | 05 | Доходы международной холдинговой компании в виде дивидендов, полученных от иностранных организаций (ставка 0%, подп. 1.1 п. 3 ст. 284 НК РФ). |

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками