Есть несколько способов помочь деньгами своей фирме в сложной ситуации. Чтобы не вызвать вопросы у проверяющих, важно правильно оформить документы, отразить операции в учёте, а в некоторых случаях и заплатить налоги.

Способ 1. Безвозмездная финансовая помощь учредителя

Безвозмездная помощь — это подарок. Другими словами, вы можете просто подарить деньги компании. Закон освобождает такую сделку от налогов, если доля собственника, оказавшего помощь, — от 50 % и выше.

Как оформить

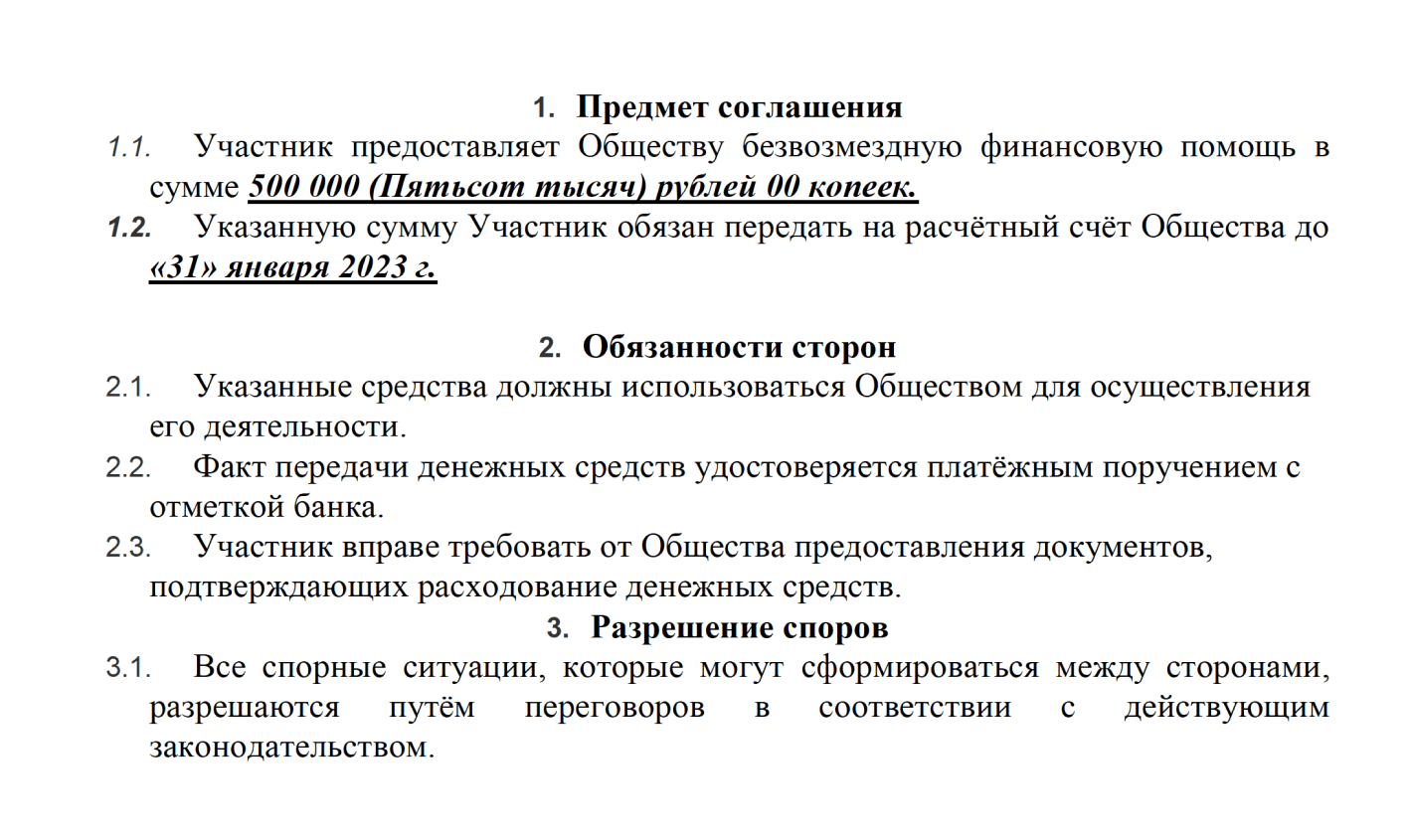

Составьте соглашение о предоставлении помощи или договор дарения. В документе обязательно напишите, что деньги передаются безвозмездно.

Шаблон: Соглашение о предоставлении финансовой помощи

Шаблон: Договор дарения.

Как отразить в бухучёте

Финансовая помощь от учредителя в бухгалтерии отражается на счёте 83 — добавочный капитал.

- Дебет 51 — Кредит 83.

Безвозмездная финансовая помощь поступила на расчётный счёт.

Налогообложение

Если вы владеете не менее, чем половиной доли компании, налоги платить никто не должен.

А если ваша доля менее 50 %, подарок для фирмы будет рассматриваться как доход. Компания заплатит с него налог.

Например:

Доля учредителя — 25 %. С суммы помощи 100 тыс рублей компания на УСН «доходы минус расходы» заплатит 15 000 рублей при ставке 15 %.

Уменьшайте налог в один клик

Эльба займется налоговой рутиной, а вы — развитием бизнеса. Для новых ИП год Эльбы бесплатно

Способ 2. Вклад в имущество

Прежде всего проверьте, позволяет ли устав вносить вклады в имущество компании. Если — нет, сначала измените устав. Недостающий пункт может выглядеть, например, так:

Зарегистрируйте изменения в налоговой и пользуйтесь новой возможностью.

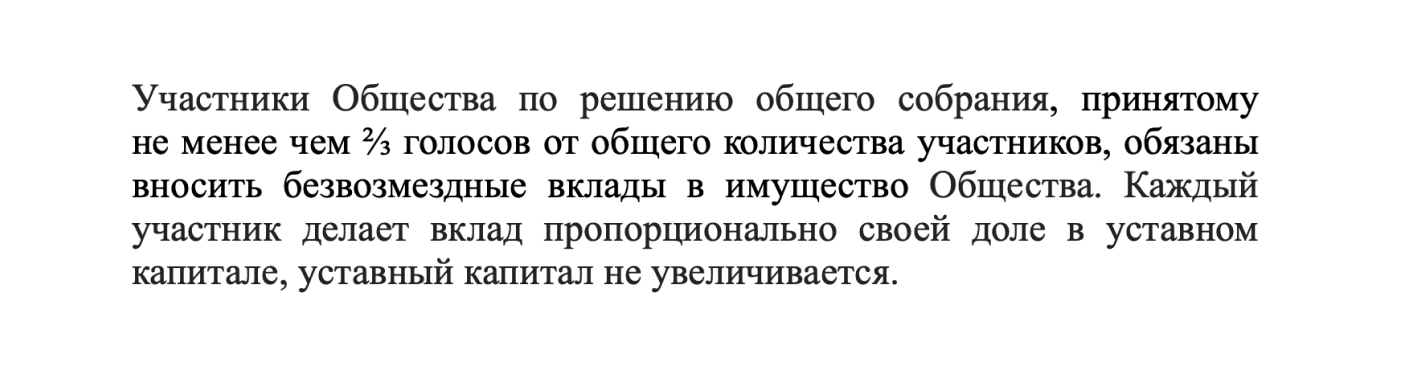

Деньги вносятся, как правило, пропорционально долям, если в уставе компании нет других правил.

Вклад в имущество не меняет размер уставного капитала и номинальную стоимость долей участников.

Как оформить

Если учредитель единственный, достаточно подписанного решения. В компании с несколькими собственниками проведите собрание. Для принятия решения по закону необходимо ⅔ от общего числа голосов. Но в уставе можно прописать и большее ограничение. Определите суммы внесения и зафиксируйте решение в протоколе.

Шаблон: Протокол о внесении вкладов в имущество

Как отразить в бухучёте

Внесение средств в имущество в бухгалтерии отражается похожей проводкой:

- Дебет 51 — Кредит 83.

Вклад в имущество поступил на расчётный счёт.

Налогообложение

Налоги платить не нужно.

Способ 3. Заём от учредителя

Если вы планируете перечисленные компании деньги впоследствии вернуть, оформите договор займа. Заём бывает процентный и беспроцентный. Популярный способ перевести средства компании от учредителя-физлица — беспроцентный заём. Обычно он не несёт никаких налоговых последствий для участников сделки.

Как оформить

В договоре займа определите сумму, сроки займа. Поскольку по договору займа деньги нужно вернуть, распишите порядок возврата и его периодичность. Если заем беспроцентный, это лучше прямо указать в договоре. Иначе у займодавца возникнет право на проценты, а если их размер не прописан, его определяют по ключевой ставке Банка России.

Закон позволяет вносить одним договором несколько сумм или периодически занимать и возвращать деньги в пределах указанной суммы.

Вы вправе заключить процентный договор займа. Компания заплатит вознаграждение, а у вас, как у физлица, появится налог с дохода.

Шаблон: Договор беспроцентного займа

Как отразить в бухучёте

В бухучёте займы отражаются на счетах:

- 66 — краткосрочные кредиты и займы сроком до 12 месяцев;

- 67 — долгосрочные кредиты и займы сроком 12 месяцев и выше.

При получении компанией займа на расчётный счёт сделайте проводку:

- Дебет 51 — Кредит 66 (или 67).

Фирма возвращает заём с расчётного счёта:

- Дебет 66 (или 67) – Кредит 51.

На счетах 66 и 67 отражается не только займ, но и проценты.

Для начисления процентов за пользование займом используется счет 91 — прочие доходы и расходы.

- Дебет 91 «прочие расходы» — Кредит 66 (или 67).

При выплате вознаграждения:

- Дебет 66 (или 67) – Кредит 51.

Налогообложение

При беспроцентном займе ни у организации, ни у учредителя-физлица доходов не возникает. Поэтому и налоги платить не нужно.

Но, если фирма забудет вернуть долг, налог заплатить всё-таки придётся. Если компания не вернет заем, а срок исковой давности по долгу истечет, сумму задолженности нужно будет включить во внереализационные доходы.

Например:

Если компания на УСН «Доходы минус расходы» не вернула учредителю 500 тыс. рублей по договору займа, то после истечения срока исковой давности (как правило, 3 года) бухгалтер поставит сумму в доход и посчитает налог 75 000 рублей при ставке 15 %.

Способ 4. Увеличение уставного капитала

Пополнение уставного капитала — не самый удобный способ помочь фирме. Процедура длительная и требует серьёзного оформления. Обычно компании выбирают этот путь в других случаях. Например, если уставного капитала не хватает для получения лицензии или участия в тендере.

Как оформить

Увеличить уставный капитал можно только после полной оплаты действующего уставного капитала.

Решение об увеличении уставного капитала принимают участники общества. Факт принятия такого решения, а если участник один — факт принятия решения единственным участником, нужно нотариально удостоверить. После внесения вкладов общество оформляет итоги увеличения уставного капитала, подает заявление по форме Р13014 и документы в налоговую. Если ООО действует по обычному уставу, в устав тоже вносят изменения. Госпошлину платят при бумажной подаче документов, а при электронной подаче, в том числе через МФЦ или нотариуса, ее платить не нужно.

Шаблон: Протокол об изменении Устава

Шаблон: Протокол об изменении уставного капитала

Как отразить в бухучёте

Сумма вклада отражена в уставе:

- Дебет 75 — Кредит 80.

Вклад в уставный капитал внесён на расчётный счёт:

- Дебет 51 — Кредит 75.

Налоги

Налогообложения для компании и учредителей не возникает.

Статья: Увеличение уставного капитала ООО: пошаговая инструкция

Выводы

- Если вы планируете деньги вернуть, заключите договор займа. Беспроцентный заём — бесплатный вариант помощи своей компании с условием возврата. Следите за сроком возврата займа, чтобы случайно не «попасть на налоги».

- Если вы готовы отдать деньги фирме навсегда, рассмотрите безвозмездную помощь или вклады собственников в имущество. Крупным вкладчикам вариант с безвозмездной помощью обойдётся без налогов. Владельцам долей менее 50 % выгоднее вложиться в имущество.

- Вклад в имущество по общему правилу вносят участники пропорционально своим долям, если уставом не предусмотрено иное. Перед сделкой уточните, позволяет ли устав такую процедуру.

- Из-за сложного оформления увеличение уставного капитала для помощи компании — не лучший выбор.

Интернет-бухгалтерия для ИП и ООО на УСН и патенте

Интернет-бухгалтерия для ИП и ООО на УСН и патенте

Изменения произошли в 2021г.

"от физического лица, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия в уставном (складочном) капитале (фонде) такой организации, определенная в соответствии с положениями статьи 105.2 настоящего Кодекса, составляет не менее 50 процентов;"

Не менее. Так какой же вариант правильный и когда произошли изменения.