Если компания готовится к вступлению в налоговый мониторинг, одного заявления недостаточно — потребуется еще и регламент информационного взаимодействия. В статье объясняем, что это за документ, какую роль он играет и как его правильно оформить.

Регламент информационного взаимодействия (РИВ) — это ключевой документ для участников налогового мониторинга. Над этим документом редко работает только бухгалтерия — чаще также в процесс вовлечены юристы, IT-команда, служба безопасности и другие подразделения.

Для чего нужен РИВ

В процессе налогового мониторинга налоговая инспекция изучает информацию и документы, на основе которых в итоге формируется отчетность. Инспекторам необходимы фиксированные правила, по которым организация предоставляет информацию по расшифровке показателей налоговой отчетности. А именно: порядок, сроки и способ получения информации. Для этого компании при вступлении в налоговый мониторинг заполняют регламент информационного взаимодействия, а затем ежегодно его актуализируют.

В РИВ должны быть описаны все информационные системы, которые являются источниками данных для налоговой отчетности. Это учетные системы, электронные архивы и другие.

Структура регламента и как его заполнить

Формы для РИВ, требования к нему и порядок заполнения содержатся в Приказе ФНС от 11.05.2021 № ЕД-7-23/476@.

Регламент имеет такую структуру:

Глава I «Порядок представления налоговому органу документов (информации)». Здесь потребуется заполнить 9 приложений, в первом из которых — прописать данные по информационным системам компании. Каждой системе нужно присвоить код по алгоритму, прописанному в требованиях.

Те системы, к которым не предоставляют доступ инспекторам, а просто используют внутри компании, достаточно просто указать в первом приложении, там всё лаконично.

Поможем перейти на налоговый мониторинг в срок от 3 месяцев и настроим защищенный канал обмена

данными с ФНС.

А с системой, к которой предоставляется доступ, будет работать налоговый инспектор, поэтому по ней нужно прописать в приложениях подробную информацию: порядок доступа, контакты техподдержки, учетные записи для инспекторов, функциональные возможности и т. д.

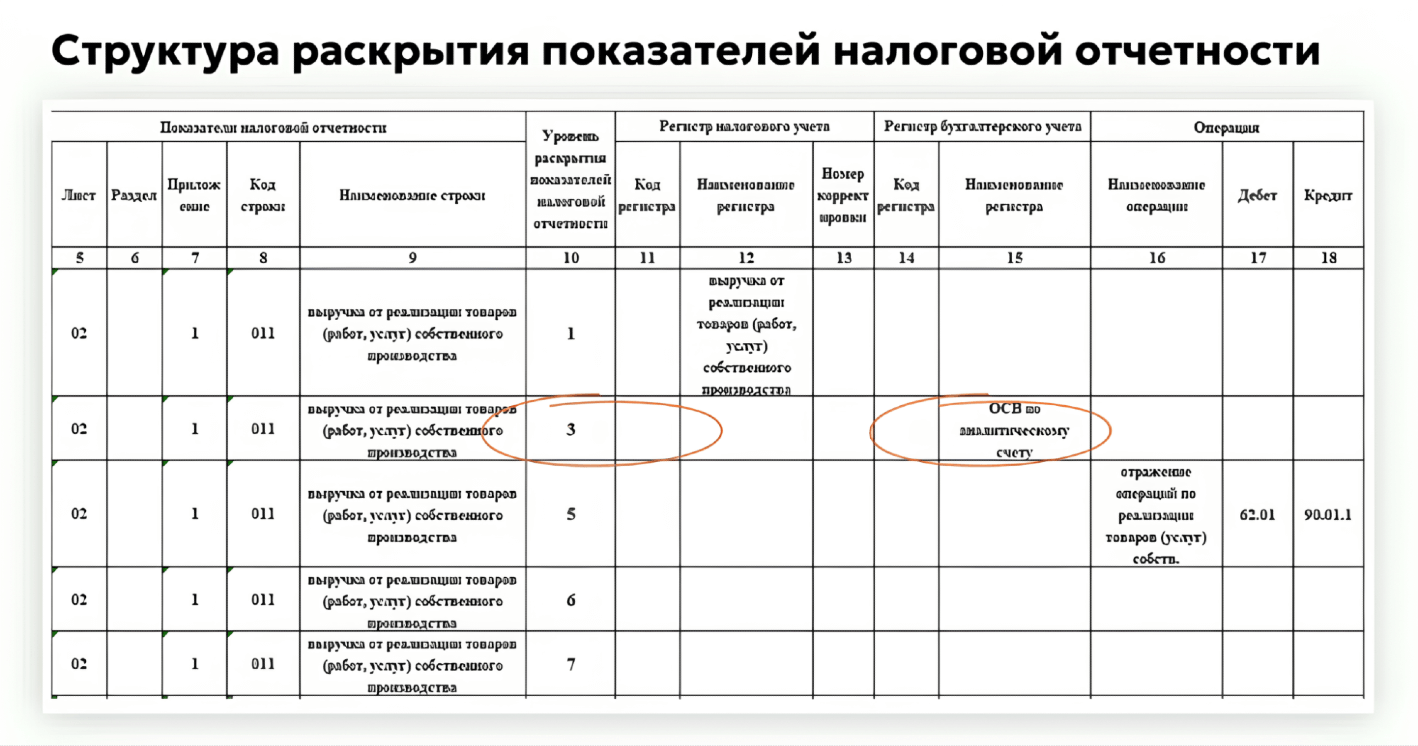

Глава II «Раскрытие показателей налоговой отчетности». Этот блок заполняют непосредственно специалисты, которые формируют отчетность в организации, то есть бухгалтеры. Так как именно в этом приложении подробно фиксируется структура раскрытия показателей отчетов в информационной системе.

Объем информации в этом блоке зависит от глубины раскрытия показателей налоговой отчетности. Всего есть 7 уровней: от «0» — раскрытию не подлежит, до «7» — когда инспектор любой показатель отчетности может проследить до первичного учетного документа. Показатели, которые не подлежат раскрытию, в таблицу добавлять не имеет смысла.

Какой уровень выбрать, каждая компания решает сама. Можно не погружаться до последнего уровня раскрытия, оставаясь на сводном или аналитическом регистре. Но в этом случае нужно быть готовыми к тому, что инспектор будет «добирать» информацию через требования о представлении документов и пояснений.

Уровни раскрытия у разных налогов могут отличаться. Например, зарплатные налоги обычно не раскрывают до первичных документов, а ограничиваются регистрами и аналитикой выплат. А вот по налогу на прибыль желательно раскрывать показатели более подробно, потому что большинство вопросов у инспекции возникает именно к этой отчетности.

Перечень деклараций, которые подлежат раскрытию, перечислен в приложении 2 к требованиям к заполнению регламента. Документ не менялся с 2021 года, поэтому в нем нет отчетов, которые появились позже. Например, по налогу на сверхприбыль. Компания может раскрывать показатели таких отчетов по желанию, обязанности нет. Также нет обязанности раскрывать бухгалтерскую отчетность и документы, которые не относятся к налоговой отчетности и не содержат показателей для расчета налоговой базы: уведомления, заявления и т. д.

Нет строгих правил, как именно заполнять таблицу по раскрытию, каждая компания делает как удобно. Есть разные подходы:

- Прописать информацию по всем уровням в одной строке, заполнив все необходимые графы.

- Разбить каждый показатель на уровни и по каждому из них заполнить отдельную строку с соответствующими графами.

Второй вариант более трудоемкий, но предпочтительнее. Вот как это выглядит:

Нет практического смысла добавлять расчетные показатели, которые складываются из других показателей, а также показателей, которые не раскрываются (с нулевым уровнем).

Глава III «Информация о системе внутреннего контроля». При подаче документов на налоговый мониторинг компания предоставляет отдельные формы по информации о внутреннем контроле. Но в РИВ необходимо описать, какие информационные системы участвуют в выполнении контролей, а также какие функциональные возможности есть для автоматизации этих контролей в учетных и других системах.

Глава IV «Информация о порядке внесения изменений».

В этом разделе нужно прописать, в каком порядке и в какие сроки будут вноситься изменения и дополнения в РИВ. Причиной может стать изменение законодательства, изменение процессов внутри организации или рекомендации налогового органа.

Сроки предоставления регламента

Компании, которые только переходят на налоговый мониторинг, предоставляют РИВ с заявлением на переход в общем пакете документов. Срок — до 1 сентября года, предшествующего переходу на налоговый мониторинг.

Компании, которые уже в режиме налогового мониторинга, каждый год должны актуализировать РИВ. Если же изменения в РИВ вносятся в течение года (например, меняется информационная система), то необходимо предоставить корректировку документа с актуальными данными.

Заключение

Составление регламента информационного взаимодействия — не формальность, а трудоемкий процесс, который требует погружения специалистов разных служб компании. Заполнять Регламент необходимо заранее, не оставляя эту задачу на последний момент.

Проконсультируем по всем вопросам перехода на налоговый мониторинг