На мероприятиях по налоговому мониторингу не раз звучали вопросы о том, как организовать и формализовать систему внутреннего контроля (СВК) для целей налогового мониторинга, если организация передала бухгалтерский и налоговый учет на аутсорс. В статье разберем, как оформить СВК в таком случае, на что обратить внимание и как заполнить отчетные формы для ФНС.

Как контролировать процесс сдачи отчетности на аутсорсе

Сейчас все большую популярность набирают общие центры обслуживания (ОЦО), которые предоставляют услуги по ведению различных процессов компании, в том числе бухгалтерского и налогового учета, сопровождения договоров, казначейских операций, кадрового учета и т. д. Какие-то из этих процессов могут входить в сферу СВК для раскрытия в рамках налогового мониторинга.

При формализации СВК перед компанией встают следующие основные вопросы: кто должен отвечать за формализацию СВК и составление реестров рисков и контрольных процедур? Как отслеживать, корректно ли обслуживающая компания подготовила налоговую отчетность? Несмотря на то, что бухгалтерский и налоговый учет ведет сторонняя организация, ответственность за корректность расчета и своевременность уплаты налогов, а также соблюдение налогового законодательства несет руководитель компании. С другой стороны, руководитель не может контролировать процесс подготовки и сдачи налоговой отчетности, если он передан сторонней организации. В этом случае нужно разграничить зоны ответственности: определить, риски по каким процессам приходятся на саму компанию и за что отвечает подрядчик. Например, организация не может контролировать корректность расчета налогов и своевременность сдачи отчетности, а обслуживающая компания не несет ответственности за своевременность уплаты налогов, если функции казначейства остались в компании и т. д.

Налоговый мониторинг с Контуром

Раскроем показатели отчетности в витрине данных и обеспечим интеграцию с АИС «Налог-3

Как разделить зоны ответственности по СВК с аутсорсинговой компанией

Для того чтобы определить зоны ответственности, нужно составить подробный договор между компанией и ОЦО. В нем следует подробно описать все процессы, которые передаются на аутсорс, и четко обозначить ответственность обеих сторон. За риски на процессах, которые переданы на аутсорс, должна отвечать обслуживающая компания. Контрольные процедуры на этих процессах также должны выполнять ее сотрудники. Если процессы, которые переданы на аутсорс, входят в периметр СВК для раскрытия в рамках налогового мониторинга, важно закрепить в договоре, что информацию о рисках и контроле на этих процессах, а также о результатах их выполнения предоставит обслуживающая компания.

Бывают случаи, когда функционал по СВК, как и бухгалтерский и налоговый учет, в полном объеме передается на аутсорс. Тогда, в зависимости от условий договора, возможны два варианта:

- всю информацию, которая нужна для отчетности в ФНС по СВК, должна предоставить обслуживающая организация;

- аутсорсинговая компания самостоятельно готовит и сдает отчетность по СВК в ФНС.

При этом ответственность за разработку и актуализацию внутренних организационно-распорядительных документов, которые легализуют СВК, лежит на самой компании. Такими документами могут быть Положение по СВК, Положение по управлению рисками или аналогичный документ. В Положении об СВК обязательно нужно прописать, в каком объеме участник налогового мониторинга передал функционал по СВК обслуживающей компании, а в каком — оставил за собой. Кроме того, нужно отразить обслуживающую компанию в организационной структуре и указать, кому она подчиняется. Также в зоне ответственности компании остаются операции, которые совершают ее сотрудники, и управление рисками на этих процессах.

Как заполнить информацию об организации СВК

Особенности организационной структуры учетной функции и СВК нужно отразить в отчетной форме по КНД 1125315 «Информация об организации системы внутреннего контроля организации». Налогоплательщики подают ее при переходе на налоговый мониторинг, а после вступления в НМ ежегодно обновляют. Формат отчета закреплена в Приложении № 18 к Требованиям к организации системы внутреннего контроля (Приказ ФНС от 25.05.2021 № ЕД-7-23/518@).

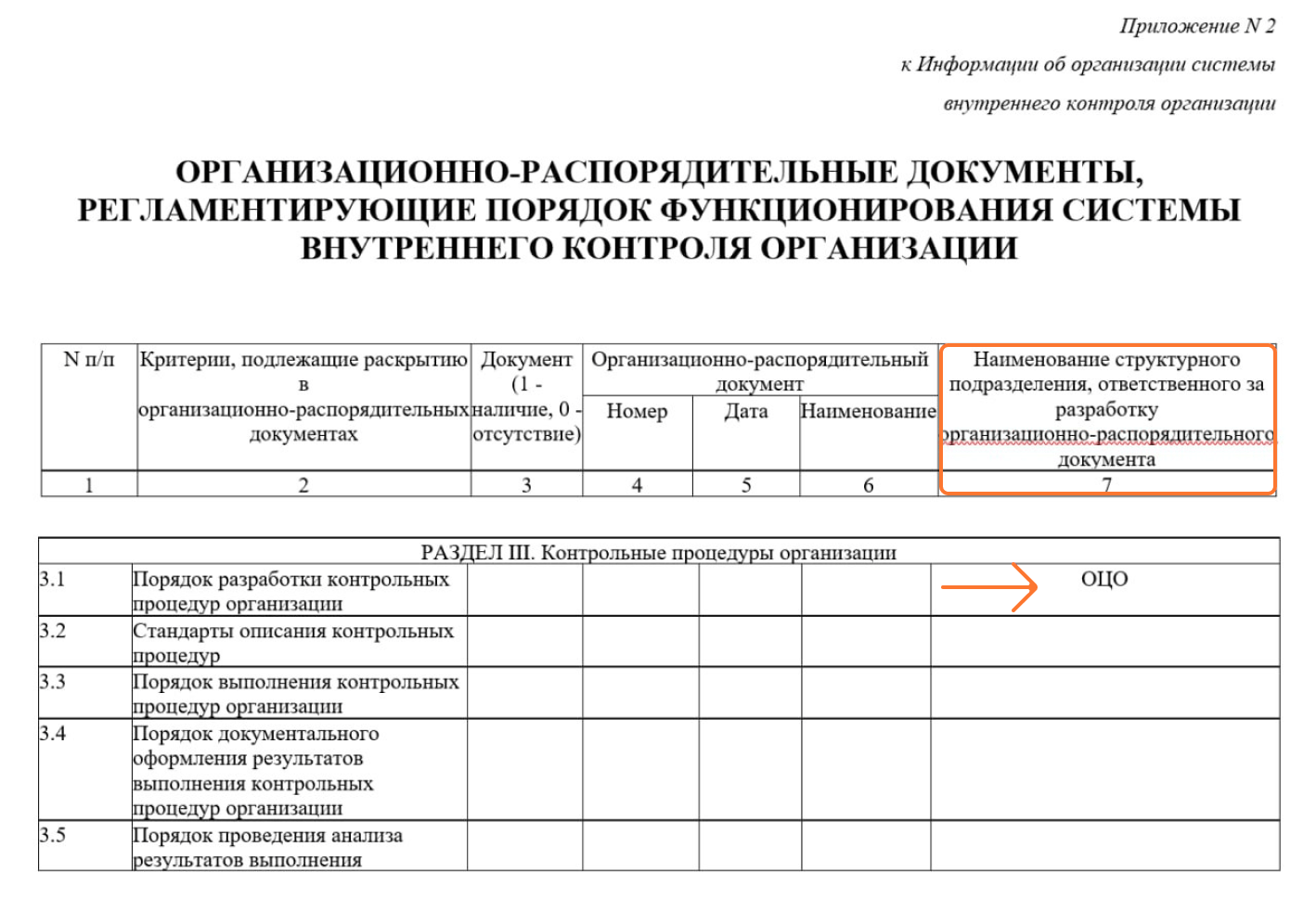

В Приложении № 2 к «Информации об организации системы внутреннего контроля организации» в поле «Наименование структурного подразделения, ответственного за разработку организационно-распорядительного документа» нужно указать обслуживающую организацию, если она разработала документ.

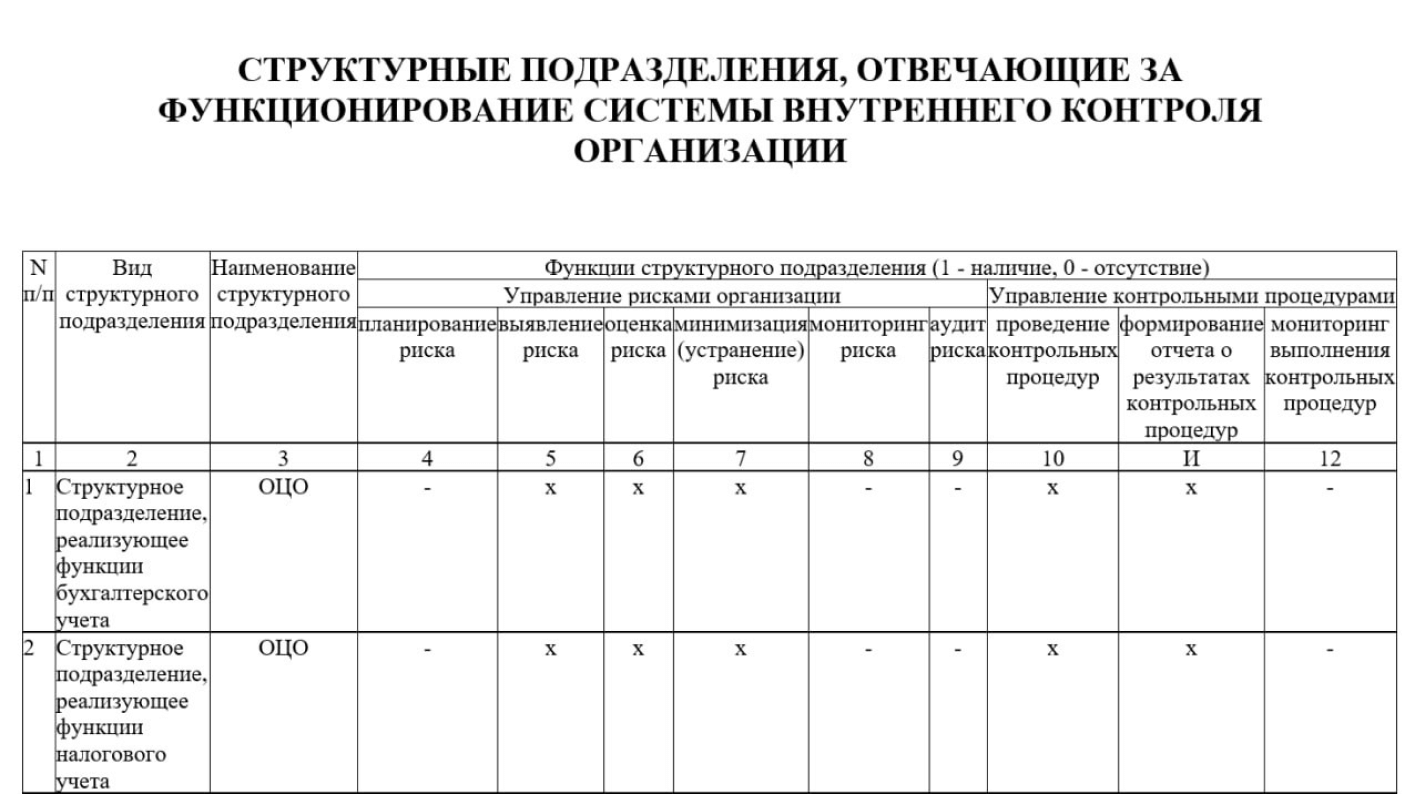

В Приложении 3 к «Информации об организации системы внутреннего контроля организации» нужно отразить, какие функции выполняет обслуживающая организация в рамках СВК в соответствии с договором. Пример заполнения:

Ответственность за то, как выстроена система внутреннего контроля в компании, несет руководитель, если даже бухгалтерский и налоговый учет переданы на аутсорс. Распределение ответственности за риски на различных процессах между заказчиком и исполнителем нужно закрепить в договоре. Каждая из сторон должна контролировать операции в своей зоне ответственности. В Положении об СВК нужно отразить, как распределяется функционала в части СВК между организацией и обслуживающие компанией. В этом случае у вас не возникнет сложностей при заполнении отчетных форм по СВК для ФНС в рамках налогового мониторинга.

Поможем перейти на налоговый мониторинг в срок от 3 месяцев и настроим защищенный канал обмена

данными с ФНС.