Если налог платится до сдачи отчета или отчетность по налогу не предусмотрена, в ФНС подается уведомление по форме КНД 1110355. Из него налоговики узнают, какую сумму, по какому КБК и за какой период надо начислить. Несмотря на простоту бланка, плательщики часто в нем ошибаются. Разберем основные ошибки и порядок их исправления.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Какие ошибки чаще всего допускают в налоговых уведомлениях

С уведомлениями по ЕНП активно начали работать с 2023 года. Налоговики проанализировали поступающие от плательщиков документы и выделили основные ошибки — эти нарушения чаще всего допускали организации и ИП.

Неверный налоговый (отчетный) период

Плательщики должны указывать в уведомлении период, чтобы ФНС корректно определила срок уплаты налога. Инспекторам важно четко связать ЕНП-уведомление с декларацией или расчетом.

Если неправильно указали период — например, поставили месяц, а по налогу должен быть квартал — уведомление не примут.

Ошибочные КБК, ОКТМО

Уведомления подают только по некоторым налогам:

-

Организации формируют уведомления по имущественным налогам — транспортному, земельному, налогу на имущество, а также по налогу на прибыль агентов.

-

Организации и ИП подают уведомления по УСН, ЕСХН, НДФЛ, страховым взносам.

Если вы указали в уведомлении неверный КБК и ОКТМО или же отправили уведомление с кодом бюджетной классификации по налогу, который уплачивается без уведомления, подайте в ИФНС уточнение: сделайте новое уведомление, укажите в нем правильные реквизиты и повторно отправьте налоговикам. Вот примеры, как это сделать.

С 01.01.2024 российские организации подают уведомление по налогу на имущество только в части недвижимости, которая облагается налогом по кадастровой стоимости. Это касается и налога за 2023 год. А иностранные организации вообще не предоставляют уведомление по налогу на имущество (Письмо ФНС от 17.10.2023 № БС-4-21/13243@).

Ошибки в сроках подачи уведомления

Одна из распространенных ошибок — когда уведомление подают после отправки декларации / расчета. Если отчет уже сдан, инспекторы распределят налоги по сведениям из отчета. Уведомление в этом случае не нужно.

Пример

Организация отчиталась по страховым взносам за 3 квартал 2023 года — 25.10.2023 отправила РСВ. В эту же дату она подала уведомление о сентябрьских страховых взносах. Налоговикам такое ЕНП-уведомление не нужно, поскольку они уже получили необходимую информацию о распределении взносов из РСВ.

Бывают и другие ошибки в сроках подачи ЕНП-уведомлений:

-

Уведомление поступило позже установленного срока. ЕНП-уведомления подают до 25 числа. Если 25-е выпадает на нерабочий день, срок подачи переносят на ближайший рабочий день. Но если 25 число — будний день, а плательщик отправил ЕНП-уведомление 26-го или 27-го, — это нарушение. Есть лишь одно исключение: уведомление по НДФЛ, начисленному с 23 по 31 декабря, подают в последний рабочий день декабря. В 2023 году это 29 декабря.

-

Уведомление подано за период, который еще не наступил. К примеру, в сентябре 2023 года подали уведомление по НДФЛ с кодом отчетного периода 34/02 — по начисленному подоходному налогу за период с 23 октября по 22 ноября 2023 года. Подавать уведомление по такому сроку начисления нужно до 25 ноября 2023 года.

Неверные реквизиты платежки-распоряжения

До конца 2023 года осталось совсем немного, и еще можно платить налоги «по-старому» — отправлять вместо уведомлений платежные поручения со статусом 02. Но только при условии, что в течение текущего отчетного периода вы ни разу не отправляли в ИФНС уведомления об исчисленных суммах (п. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Если вы подавали ЕНП-уведомление в прошлом периоде, то в этом опять можете платить налоги платежками со статусом 02 — запрет на них действует только в течение одного отчетного периода (Письмо ФНС от 14.08.2023 № СД-4-3/10444).

В платежках, подаваемых вместо уведомлений, указывают:

-

КБК конкретного налога;

-

период, за который платят налог.

Порядок заполнения описан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н. Если неправильно указать реквизиты, налоговики не смогут идентифицировать платеж и корректно его распределить.

С 2024 года работать без уведомлений не получится. Платежки со статусом 02 отменят. Для расчетов с бюджетом будет доступен только один способ: платежки по ЕНП со статусом 01 плюс уведомления об исчисленных суммах налогов (Письмо Минфина от 15.08.2023 № 21-01-09/96405).

Некорректная сумма в уточненном уведомлении

Плательщик ошибся в первичном уведомлении и отправил в ИФНС корректировку. Но в уточнении он указал не новую сумму, а разницу между изначальным и корректирующим уведомлением.

Это ошибка: по одному сроку уплаты подают только одно уведомление (исключение — НДФЛ). Повторное уведомление по такому же сроку и налогу ФНС учитывает как уточнение и заменяет им предыдущее уведомление. И если подать форму КНД 1110355 на разницу сумм, налоговики не увеличат и не уменьшат сумму начислений, а зачтут именно ту, что будет стоять в уточненном уведомлении (п. 6 Письма ФНС от 27.02.2023 № КЧ-4-8/2202@).

Пример

ИП рассчитал аванс по УСН за 3 квартал 2023 года — 50 000 рублей. Он отправил уведомление на эту сумму, но потом обнаружил, что не учел одну операцию. Предприниматель пересчитал авансовый платеж — получилось 55 000 рублей.

ИП решил уточнить уведомление. В корректировке он указал разницу авансовых сумм — 5 000 рублей. Налоговики зачли как аванс по УСН именно 5 000 рублей. Однако в уточняющем уведомлении нужно было поставить полную сумму аванса — 55 000 рублей.

С платежками-распоряжениями (со статусом 02) другая ситуация. Если в течение месяца вы отправите несколько платежек-распоряжений с совпадающими реквизитами назначения платежа и одинаковым отчетным периодом / сроком уплаты, то сформируется одно уведомление, в котором просуммируются все эти платежи. В этом случае последняя платежка предыдущие не «затрет». Такое разъяснение дает ФНС на промо-странице ЕНП.

Пример

15 ноября 2023 года компания перечислила налог в сумме 5 000 рублей. Затем 20 ноября 2023 года заплатила еще 10 000 рублей — в платежке указала КБК того же налога, тот же ОКТМО и код отчетного отчетного периода. По сроку уплаты 28 ноября 2023 налоговики начислят 15 000 рублей, то есть по всем полученным от плательщика уведомлениям.

Как исправить ошибки в уведомлениях

ФНС описала порядок корректировки уведомлений в письмах от 03.02.2023 № БС-3-11/1379@, от 22.03.2023 № БС-4-11/3383@.

Все зависит от того, где плательщик допустил ошибку: в сумме налога или в реквизитах. К реквизитам уведомления относят КБК, ОКТМО, КПП, налоговый (отчетный) период. Кстати, КПП для налоговиков — не самый важный реквизит. При распределении платежей они обращают внимание прежде всего на ИНН, код бюджетной классификации и ОКТМО (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

Если ошиблись в сумме

Заполните новое ЕНП-уведомление — по той же форме, что и первоначальное. Повторите все верные данные по платежу и впишите правильную сумму — полную, а не разницу между первичной формой и корректировкой.

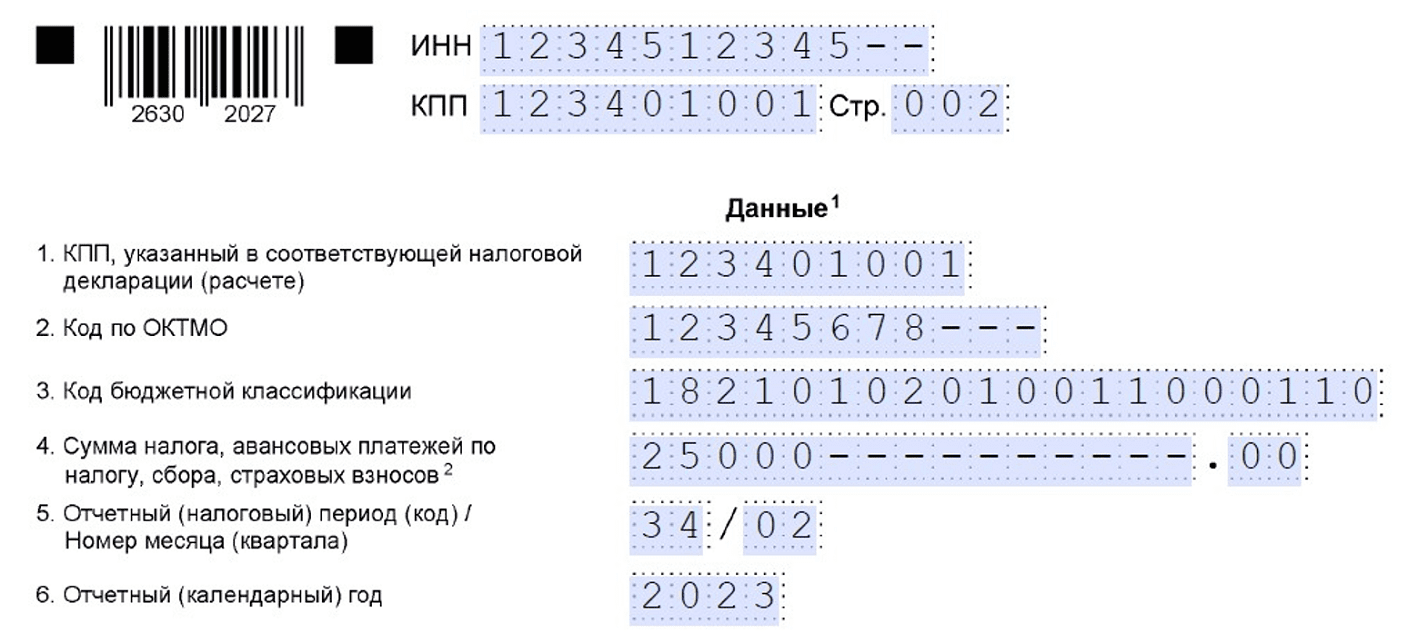

Пример

Организация неверно указала сумму в первичном ЕНП-уведомлении по НДФЛ за период с 23.10.2023 по 22.11.2023. Ошибочная сумма — 25 000 рублей.

Правильная сумма — 30 000 рублей. Необходимо подать уточняющее ЕНП-уведомление и указать в нем эту сумму:

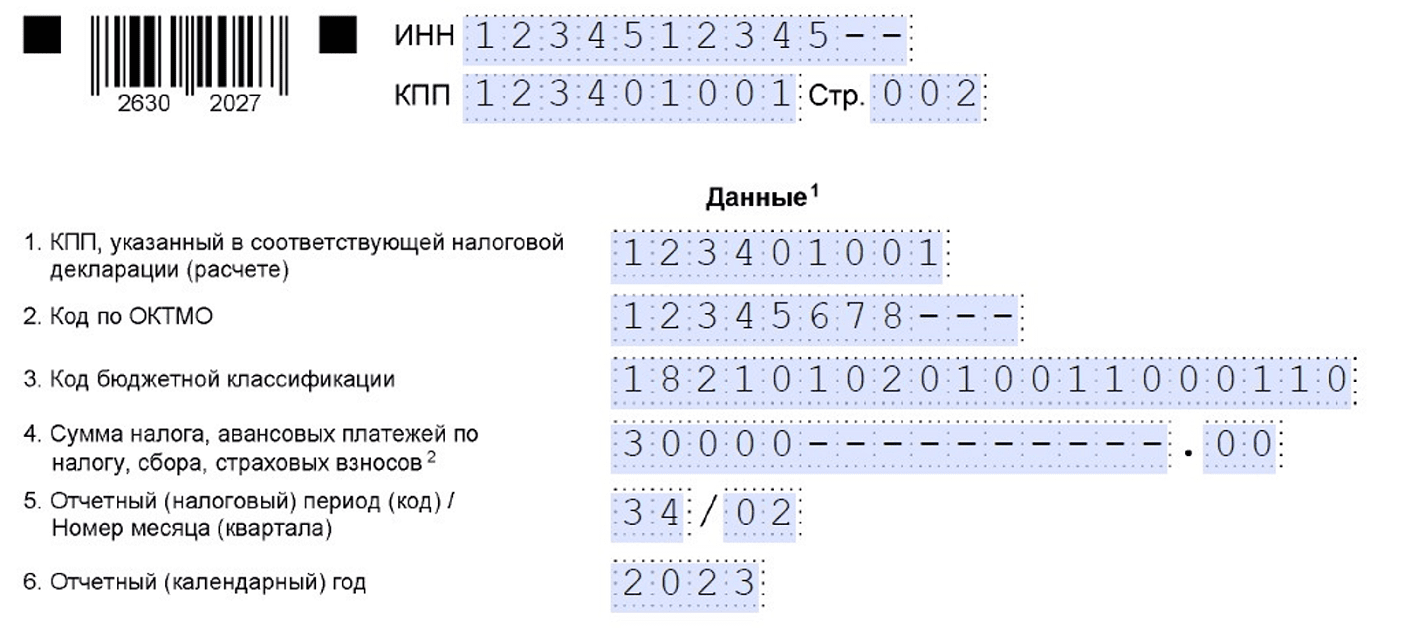

Если бы организация подала корректировочное уведомление на разницу, налоговики бы зачли только 5 000 рублей. Тогда сумма налога занизилась и на нее начислили бы пени.

Если ошиблись в реквизитах

В этом случае порядок корректировки отличается. В новом уведомлении заполните два блока:

-

В первом — повторите ошибочные реквизиты и укажите нулевую сумму.

-

Во втором — напишите правильные сведения: и реквизиты, и сумму.

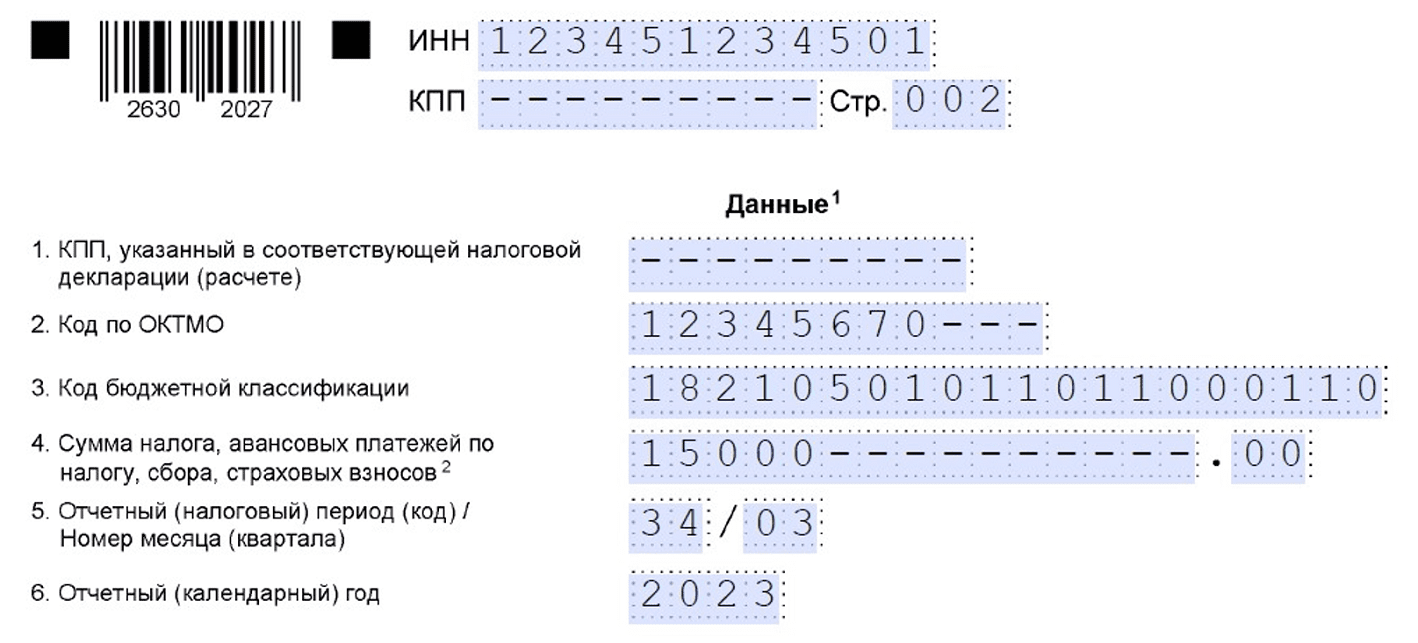

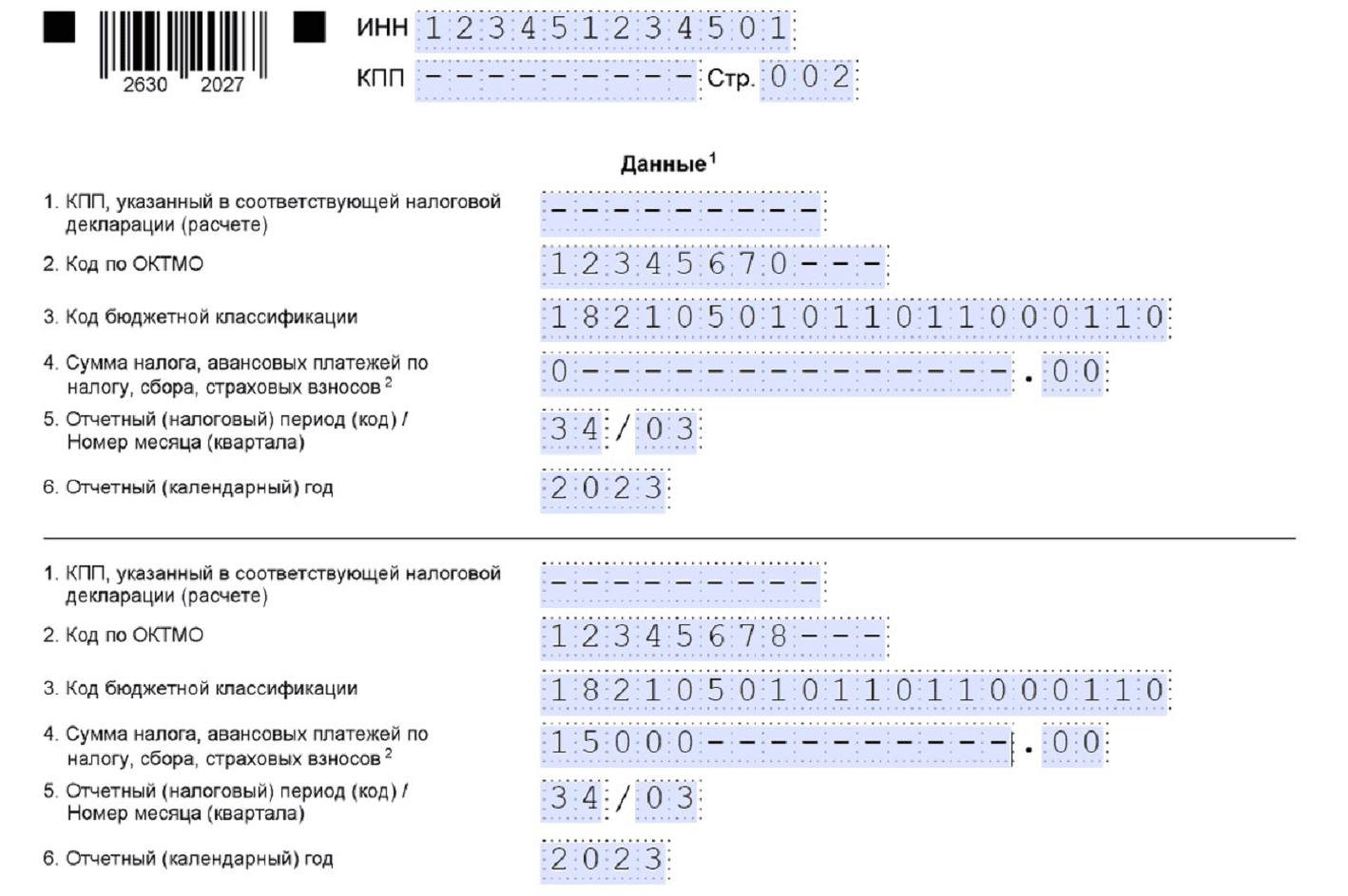

Пример

ИП начислил аванс по УСН за 3 квартал 2023 года — 15 000 рублей. Но при отправке ЕНП-уведомления ошибся в ОКТМО на одну цифру: вместо 12345678 указал 12345670:

Чтобы исправить ошибку, ИП отправил уточняющее уведомление. В первом блоке он указал реквизиты из первоначального уведомления, а в сумме поставил 0. Во втором — полностью корректные данные:

Остальные ошибки в реквизитах исправляют по аналогии.

В какой срок отправить корректировку

Срок подачи уточненного ЕНП-уведомления не установлен. Желательно направить его сразу после обнаружения ошибки, чтобы инспекция корректно распределила налоговые платежи. Чем быстрее отправите уточнение, тем меньше вероятность, что начислят пени.

Как проверить ЕНП-уведомление

Налоговики утвердили 76 контрольных соотношений, по которым можно проверить уведомление перед отправкой (Письмо ФНС от 29.11.2023 № ЕА-4-15/14981@). Вот лишь несколько увязок, которые проверяют в уведомлениях:

-

неверно указали код бюджетной классификации;

-

КБК не соответствует коду отчетного или налогового периода;

-

дата подачи уведомления меньше даты начала срока его представления;

-

код ОКТМО не соответствует коду бюджетной классификации;

-

подали уведомление с минусом;

-

неверно указали КПП.

А еще в контрольных соотношениях есть таблица соответствия КБК и отчетных (налоговых) периодов, которые необходимо указывать в ЕНП-уведомлении.

Если уведомление не пройдет проверку, инспекция не примет его частично или полностью (п. 9 ст. 58 НК РФ в ред. Федерального закона от 31.07.2023 № 389-ФЗ). Уведомление считается непредставленным частично, если найдены несоответствия по отдельному налогу.

О том, что уведомление не соответствует контрольным соотношениям, налоговики известят:

-

по ТКС или через личный кабинет на сайте ФНС не позже дня, следующего за днем получения уведомления, — если оно подано в электронном виде;

-

по почте заказным письмом в течение 10 дней — если ЕНП-уведомление сдано на бумаге, а у плательщика нет доступа к личному кабинету на сайте ФНС.

До конца 2023 года действует послабление: инспекторы не будут начислять пени, если недоимка возникла из-за неподанного ЕНП-уведомления или из-за ошибок в нем. Но только при условии, что на ЕНС достаточно денег для погашения недоимки (Постановление Правительства от 30.06.2023 № 1077).