Среди десятков компаний выбрать финансового агента для факторинга непросто: каждый предлагает свои условия сотрудничества. Рассказываем, на что обратить внимание при выборе фактора и как заключить договор выгодно.

По каким критериям оценивать факторинговую компанию

Перед тем как заключить договор факторинга, изучите данные о финансовом агенте — так вы будете знать, что компания работает законно и не причастна к мошенническим схемам. Анализируйте и условия будущей сделки, это позволит сохранить финансы. Далее подробно рассмотрим критерии, на которые стоит обратить внимание при выборе фактора.

Законность деятельности фактора

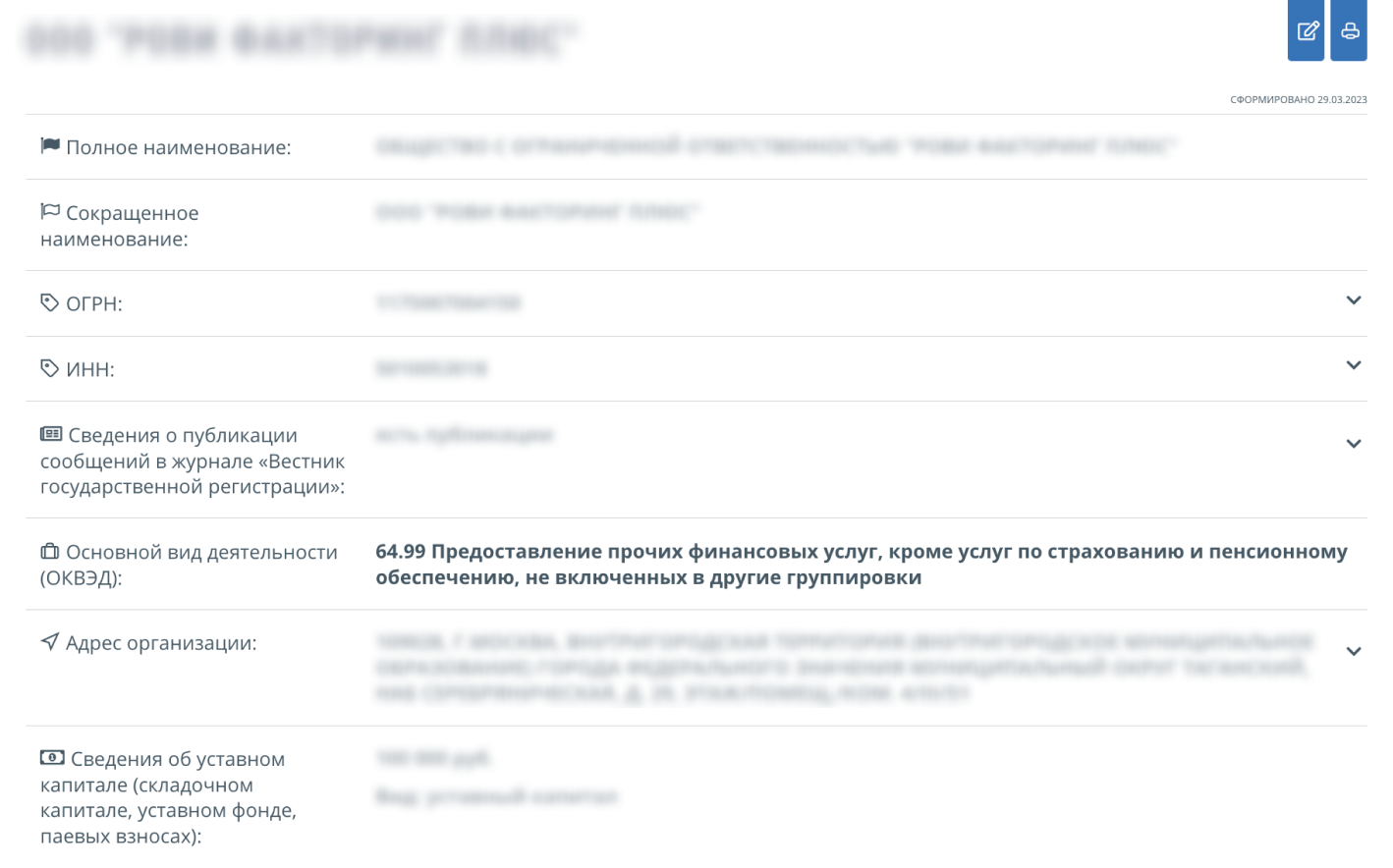

До сотрудничества с факторинговой организацией убедитесь, что она зарегистрирована. Для этого запросите у финансового агента ИНН или ОГРН, найдите организацию в сервисе налоговой «Прозрачный бизнес». Скачайте выписку из ЕГРЮЛ на компанию: убедитесь, что фирма действующая и не проходит процедуру ликвидации. Из документа также можно узнать, что суд признал организацию банкротом.

Карточка факторинговой фирмы в сервисе «Прозрачный бизнес»

Услуги факторинга оказывают банки, специализированные коммерческие компании и микрофинансовые организации. Банкам для работы нужна лицензия. Проверить законность работы кредитной организации можно на портале ЦБ РФ. Если по реквизитам ничего найти не удалось, у компании нет разрешения — «банк» работает незаконно. Сервис покажет, если лицензия отозвана, аннулирована или еще не оформлена — в таком случае работать с фирмой тоже рискованно.

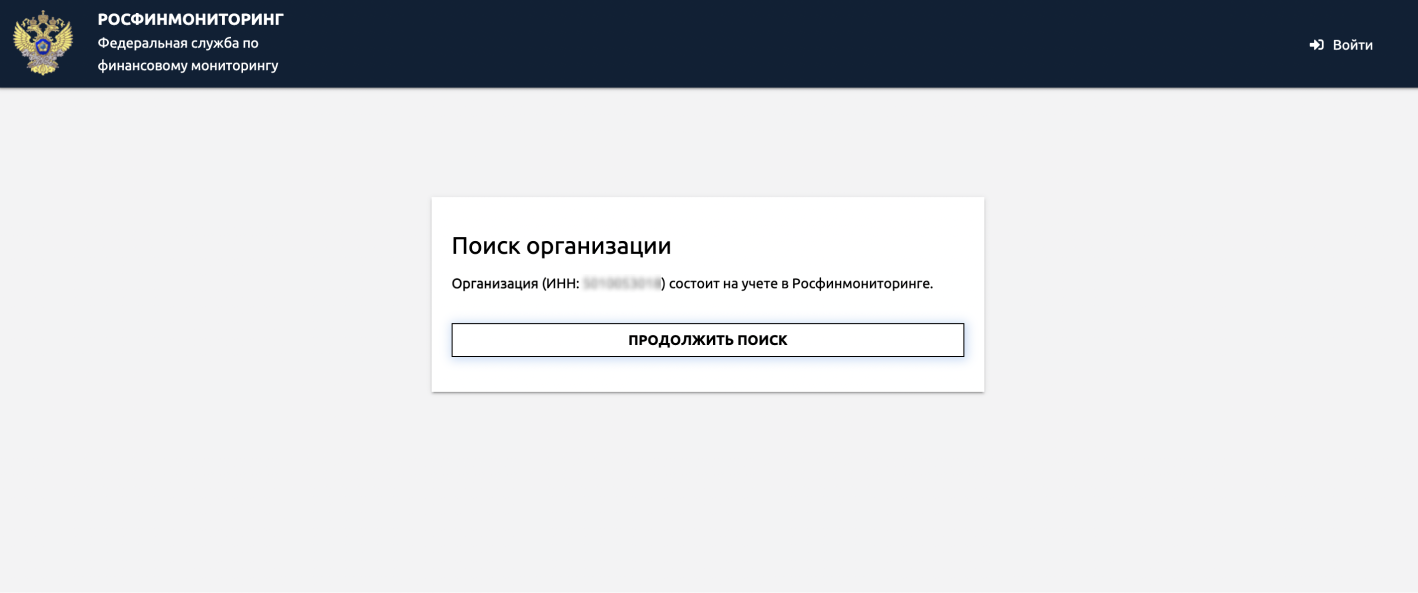

Некредитным организациям лицензия на работу не нужна. Но есть другая особенность: факторинговая компания должна стоять на учете в Росфинмониторинге. Чтобы это проверить, введите ИНН финансового агента на сайте регулятора. Если по реквизитам найти организацию не удалось, он не исполняет закон — сотрудничать с такой фирмой может быть небезопасно.

Компания стоит на учете в Росфинмониторинге

Микрофинансовые организации работают без специального разрешения, но должны состоять в реестре МФО, который ведет ЦБ РФ. Список действующих МФО можно скачать здесь — он постоянно обновляется.

Опыт и репутация факторинговой компании

Перед тем как выбрать факторинговую компанию, узнайте, как давно финансовый агент на рынке и что говорят о нем клиенты. В выписке из ЕГРЮЛ посмотрите на дату регистрации компании: чем дольше срок работы предприятия, тем лучше.

Посмотрите, что пишут контрагенты о факторе на независимых ресурсах с отзывами. Негативные мнения помогут выявить наиболее частые проблемы и заранее решить, насколько они будут критичны для вас. Если компания участвовала в мошеннических схемах или обманывала клиентов, это могло попасть в прессу — негативные публикации в СМИ также должны насторожить.

На репутацию фактора влияет участие в сообществах. Например, Ассоциация факторинговых компаний объединяет финансовых агентов по всей России. Как правило, такие сообщества предъявляют к своим членам повышенные профессиональные стандарты. Поэтому участие компании в таких объединениях добавляет баллов к ее благонадежности.

Иногда на своем сайте факторинговые фирмы указывают клиентов, с которыми сотрудничали. Свяжитесь с ними, расспросите об опыте сотрудничества с фактором. Финансового агента можно искать и по рекомендациям коллег по бизнесу: возможно, у кого-то из знакомых предпринимателей уже есть проверенная факторинговая фирма на примете.

Наличие подходящих факторинговых программ

Финансовые агенты предлагают разные услуги факторинга: с регрессом, без регресса, реверсивный факторинг. Тарифы могут называться по-разному, включать дополнительные услуги или, наоборот, не содержать нужных опций. Не все виды факторинга одинаково подойдут всем клиентам. Например, при факторинге с регрессом риск неплатежа остается на поставщике, поэтому услуга больше актуальна для тех, кто давно сотрудничает с дебитором и уверен в его надежности. Выбирайте программу исходя из своих потребностей, внимательно знакомьтесь с пакетом услуг до сделки.

Сами факторинговые фирмы тоже бывают разными. Некоторые факторы работают с любыми компаниям, какие-то специализируются только на крупном или малом бизнесе. Финансовый агент может не обслуживать определенные виды сделок или сотрудничать только с клиентами ограниченного числа отраслей бизнеса. Эти моменты тоже стоит прояснить до того, как начать сотрудничество.

Порядок документооборота между клиентом, покупателем и фактором

Сотрудничество с финансовым агентом может быть организовано онлайн или офлайн. Удаленное взаимодействие через интернет предполагает обмен документами по системе электронного документооборота (ЭДО). Офлайн-сотрудничество может быть организовано через личные встречи, пересылки документов по обычной почте или курьерской службой.

Порядок документооборота — важное условие, которое влияет на выбор фактора по территориальному признаку. Также от него зависят удобство взаимодействия, сроки оформления документов и получения финансирования.

В каких регионах работает факторинговая компания

Финансовые агенты есть во всех регионах страны. Так ли важно, где территориально находится фактор? Зависит от того, какой способ взаимодействия организован в факторинговой фирме. Если фактор предлагает работать офлайн или вы хотите этого сами, лучше выбирать компанию с филиалом в городе присутствия бизнеса: это сэкономит время, снизит расходы на транспорт и пересылку документов. Следите за тем, чтобы в представительстве компании были не только менеджеры по продажам, но и специалисты по факторингу, иначе вопросы по условиям сотрудничества будет решить сложнее.

Зачастую факторинговые фирмы предлагают онлайн-формат сотрудничества. В таком случае не так важно, где находится фактор. Главное, чтобы он был на связи и мог оперативно решать возникшие проблемы.

Скорость и удобство получения финансирования

Время оформления договора факторинга и получение по нему финансирования также во многом зависят от формы документооборота. Одно дело собирать оригиналы документов и везти их в отделение фактора, и совсем другое — отправить всё в электронной форме. ЭДО позволяет подписать заявление на факторинг и скан-копии документов электронной подписью: тогда документы не придется везти в офис, а директор сможет всё оформить, даже если находится в дальней командировке. Кроме того, документов может потребоваться меньше, поскольку многие данные о клиенте есть в официальных открытых ресурсах.

Если фактор принимает первичные документы по поставке товаров или оказанию услуг дебитором только в бумажном виде, деньги сразу ждать не стоит — скорее всего, они поступят лишь через несколько дней. ЭДО ускоряет процесс, и деньги можно получить в день отгрузки продукции или оказания услуг. Чем быстрее оформляется договор факторинга и поступает финансирование, тем оперативнее получится устранить кассовые разрывы и пополнить оборотный капитал.

Лимит и процент финансирования

Лимит финансирования — это размер суммы, в пределах которой клиент получит от фактора деньги за товары или услуги для дебитора. Пока лимит не исчерпан, финансовый агент будет перечислять деньги поставщику сразу после исполнения договора с его стороны. Как только финансирование достигнет лимита, поставщик вернется к получению оплаты напрямую от дебитора.

Зачастую лимит рассчитывается по определенным критериям для каждого клиента отдельно. Как правило, его можно увеличивать. Чем лимит выше, тем больше операций с финансированием за счет фактора получится провести.

Процент финансирования — это размер суммы, которую фактор перечисляет клиенту сразу после первой отгрузки товара дебитору или заключения договора. Например, по договору факторинга поставщик уступил финансовому агенту требования в размере одного миллиона рублей. Клиент передал товар покупателю и получил от фактора 600 тысяч рублей. Остальные 400 тысяч за вычетом комиссии поставщик получит, когда дебитор оплатит поставку финансовому агенту.

Процент финансирования зависит от степени риска, который фактор берет на себя по договору. Он может составлять как 30, так и 90 % от суммы уступленного требования. Чем выше процент финансирования, тем больше денег вы получите в короткий срок на ликвидацию кассового разрыва.

Факторинговая комиссия

Финансовый агент работает не бесплатно — за услуги факторинга нужно платить. Стоимость услуг называют факторинговой комиссией. На нее влияют много разных условий: срок сотрудничества между поставщиком и покупателем, платежеспособность клиента, объем дебиторской задолженности, наличие в договоре условия о регрессе и другие.

Каждый фактор рассчитывает стоимость факторинга по-разному. Как правило, комиссия складывается из двух частей:

- плата за обслуживание, которая рассчитывается как процент от суммы финансирования и перечисляется единоразово;

- плата за использование денег, которая выражается в процентах годовых и рассчитывается со дня выдачи средств до момента погашения долга дебитором.

Иногда в стоимость включается плата за обработку фактором поступающих от клиента документов. В договоре могут прописать дополнительные платежи, например, за досрочное погашение долга. Чтобы не переплатить лишнего, оцените общую стоимость факторинга до подписания сделки. Если есть время, сравните условия у разных финансовых агентов, чтобы выбрать наиболее выгодное предложение.

Изучайте предложения финансовых агентов на площадке Контур.Факторинг и выбирайте наиболее выгодное

Льготный период и его оплата

Поставщик отгрузил товар и получил большую часть денег от фактора. Теперь покупатель должен перечислить деньги за поставку финансовому агенту. Вот наступает срок платежа, а от дебитора деньги не приходят. С этого момента начинает течь льготный период.

Факторинговые компании устанавливают разные по времени льготные сроки: 30 дней, 60 дней, 120 дней. В этот период фактор и клиент напоминают дебитору о необходимости выполнить обязательство по оплате. Некоторые факторы взимают за льготный период штрафы или повышенную комиссию, а некоторые, наоборот, дополнительных денег не берут. На эти условия стоит обратить внимание до заключения договора, чтобы последствия просрочки дебитора не стали сюрпризом.

Если льготный период закончился, а деньги от покупателя все равно не пришли, возможны два варианта. При регрессном факторинге финансовый агент взыскивает долг с клиента. Если факторинг без регресса, начинает требовать задолженность с дебитора сам.

Штрафы и пени по договору факторинга

При анализе договора факторинга анализируйте условия о санкциях. Например, штрафы устанавливают за просрочку дебитором оплаты долга фактору, задержки при погашении регрессного требования клиентом за дебитора. Если санкций слишком много, их размеры значительны, обсудите это с финансовым агентом или найдите другого фактора.

Возможна обратная ситуация, когда за нарушение договора штрафуют самого фактора. Например, в договоре может быть прописано условие об уплате пени за просрочку перечисления финансирования. Такие пункты уравновешивают обязанности сторон и указывают на ответственный подход финансового агента к исполнению сделки.

Санкции при просрочке платежей покупателями

Если покупатель вовремя не оплатил задолженность, фактор может взыскать с клиента штраф. Но так бывает не всегда: нужно смотреть, что прописано в договоре. Кроме того, финансовый агент может сделать условия для клиента менее выгодными: понизить лимит или процент финансирования, а также увеличить факторинговую комиссию. Ведь если дебитор однажды просрочил оплату, это может повториться в будущем, что повышает риски в глазах фактора.

Выбор финансового агента зависит от личности факторинговой компании, предлагаемых условий сделки, а также других обстоятельств. Чтобы принять решение об использовании факторинга, анализируйте критерии в совокупности. Это поможет избежать денежных потерь, быстро получить оплату от контрагента, сократить кассовые разрывы.