Это вторая статья о закладных. В первой части мы рассказали как оформляется и работает бумажная закладная. Сегодня расскажем об электронной версии этого документа.

В этой статье:

- Что такое электронная закладная на квартиру при ипотеке

- Особенности электронной закладной

- Что должна содержать электронная закладная

- Как оформить электронную закладную по ипотеке

- Внести изменения при необходимости

- Как аннулировать электронную закладную

- Преимущества электронной закладной

- Недостатки электронной закладной

Что такое электронная закладная на квартиру при ипотеке

Закладная — это ценная бумага, которая подтверждает, что на время ипотеки банк получает недвижимость в залог. Раньше этот документ оформляли только в бумажном виде. Но в 2018 году правительство разрешило использовать и электронные закладные. Как правило, основные держатели закладных — это банки. Но также их могут использовать коллекторские агентства, которым передают права требования, а также другие финансовые организации, у которых есть лицензия на выдачу ипотеки.

Бумажную закладную можно заменить на электронную. Для этого банк и заемщик должны написать специальное заявление в Росреестр. Ведомство аннулирует бумажную закладную и отправит электронную в депозитарий. А вот заменить электронный документ на бумажный уже не получится.

Особенности электронной закладной

Электронная закладная дает банку и заемщику те же права и обязанности, что и бумажная. Так, если заемщик не выплатит ипотеку в срок, банк сможет изъять и продать квартиру, чтобы вернуть свои деньги.

Главное отличие бумажной и электронной закладной — в их форме. Электронную закладную не нужно распечатывать. Она заполняется и хранится в виде файла на компьютере. Подписать такой документ можно только электронной подписью (ЭП).

Также электронные закладные можно хранить только в депозитарии. Напомним, что бумажные закладные банк может хранить самостоятельно. Иногда закладные направляют в два депозитария. Первый учитывает, где находится документ и кто им владеет, а второй — его хранит. Также владелец закладной может менять депозитарий, в котором она хранится.

Проводите сделки не выходя из офиса. Электронная регистрация и безопасные расчеты в одном окне, без визитов в банки и МФЦ.

Что должна содержать электронная закладная

В электронной закладной нужно указать ту же информацию, что и в бумажной, например:

- ФИО заемщика;

- паспортные данные заемщика, а также номер СНИЛС;

- сведения о кредитном договоре;

- сумму ипотечного кредита и процентов;

- описание квартиры, которую передают в залог;

- оценку рыночной стоимости квартиры.

Но в электронном документе нужно указать и дополнительные сведения:

- название депозитария, который хранит закладную;

- электронную почту депозитария, по которому Росреестр может с ним связаться;

- счет депо первого владельца закладной.

При этом составители закладной могут включать в нее и другую информацию. Например, прописать, что банк может получить заложенную квартиру без суда. Или указать способы и порядок продажи квартиры банком при неоплате долга.

Как оформить электронную закладную по ипотеке

Сформировать закладную

Просто составить документ в текстовом редакторе не получится: Росреестр принимает электронные закладные только в машиночитаемом формате —.xml. Поэтому для формирования нужны специальные сервисы. Так, можно использовать сервис на портале Росреестра, собственной разработки или готовое решение на рынке.

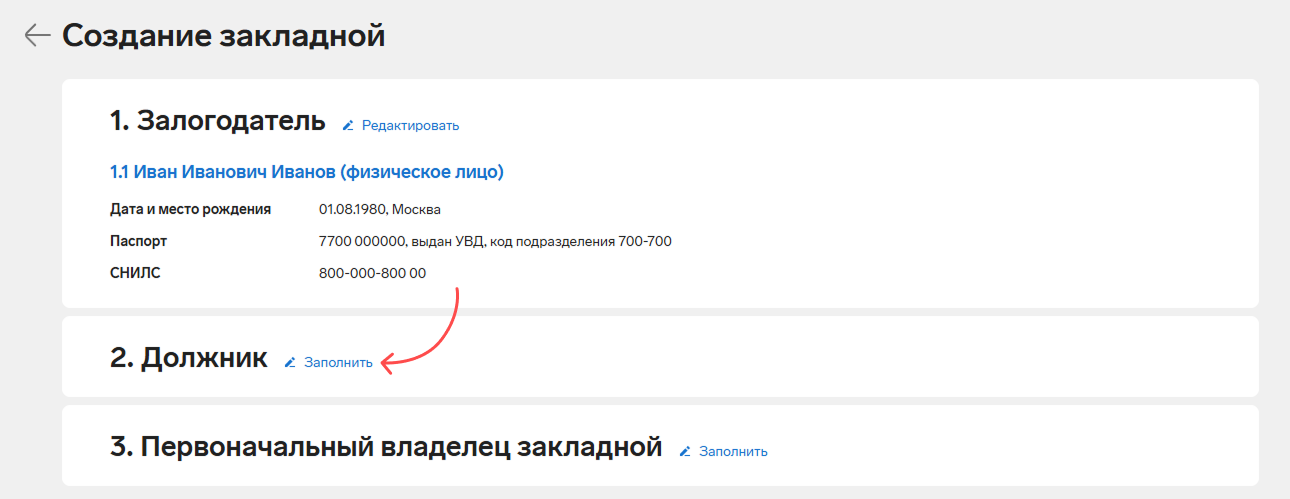

Расскажем, как проходит выпуск закладной на примере сервиса Электронная сделка от Контур.Недвижимости. Сначала специалист указывает данные залогодателя, должника и первоначального владельца закладной.

Затем участники подписывают документы, входящие в закладную, своими сертификатами квалифицированной электронной подписи (КЭП). После этого сервис формирует закладную.

Зарегистрировать закладную в Росреестре

Банк отправляет подписанную закладную в Росреестр. К ней он прикладывает заявление на выдачу закладной.

Росреестр проверит, соответствуют ли сведения в документе условиям ипотечного договора. Если сотрудники ведомства найдут ошибки, они приостановят регистрацию ипотеки или откажутся регистрировать электронную закладную.

Отправить зарегистрированную закладную в депозитарий

Именно Росреестр направляет электронную закладную в депозитарий. Если сотрудник ведомства не находит ошибок в документе, он вносит сведения о закладной в запись об ипотеке. После этого он подписывает закладную электронной подписью и передает ее в выбранный банком депозитарий.

Внести изменения при необходимости

Примерно в 20% случаев в ипотечный кредит вносятся существенные изменения, например, реструктурируется займ, или меняется заемщик в случае смерти и перехода задолженности к наследникам. Если при выдаче ипотеки банк выпускал закладную, нужно внести в документ все изменения и зарегистрировать его в Росреестре. С электронной закладной это сделать проще. В сервисе Электронная сделка можно сформировать дополнительное соглашение к закладной. Процесс такой же, как и при формировании закладной: сотрудник заполняет необходимые данные и система формирует соглашение. Затем залогодатель и залогодержатель подписывают документ сертификатами КЭП и отправляет его на техническую проверку в Росреестр.

Как аннулировать электронную закладную

В отличие от бумажной, аннулировать электронную закладную не нужно. Когда Росреестр погасит запись об ипотеке, он отправит уведомление в депозитарий. После этого депозитарий перестанет хранить закладную и учитывать права на нее.

Преимущества электронной закладной

Закладная — инструмент двойного действия: она не только страхует риски невозврата кредита, но и создает гибкий механизм монетизации ипотечного портфеля. А электронный формат позволяет сокращать издержки и ускоряет оборот капитала. Также можно выделить несколько основных преимуществ:

- Скорость оформления. Формировать электронную закладную быстрее, чем бумажную. Банки заполняют уже готовую форму документа. При этом подать документы в Росреестр можно удаленно. без визитов в МФЦ. Так заемщику и представителю банка не придется ждать записи, тратить время на дорогу и ожидание в очереди.

- Скорость получения. Получать электронную закладную быстрее, чем бумажную. Так, документ может понадобиться при рефинансировании кредита. Чаще всего банки хранят бумажные закладные самостоятельно и затягивают ее выдачу. Иногда заемщикам приходится ждать до одного месяца. Выдачей электронных закладных занимается Росреестр. Он оперативно отправляет документ онлайн.

- Сохранность. Бумажную закладную можно потерять или намеренно уничтожить. Она может сгореть в пожаре, и на восстановление документа уйдет много времени и сил. С электронной закладной такого не случится. Она хранится в депозитарии на защищенных серверах, и Росреестр следит за каждым ее перемещением.

Недостатки электронной закладной

Электронную закладную можно подписать только КЭП. Если у банков такая подпись обычно есть, то заемщикам придется получать ее дополнительно. Сделать это можно только в удостоверяющих центрах, аккредитованных Минкомсвязи. Такая подпись выдается на определенный срок, обычно не больше года, и стоит около 1000 рублей.

Оформить электронную подпись для физического лица в аккредитованном УЦ Контура