С 2023 года у ИП изменился порядок уплаты налогов, сборов и страховых взносов. Рассказываем о правилах, которые действуют в 2026 году, чтобы вы вовремя рассчитались с бюджетом и избежали штрафов.

ИП перешли на ЕНП

С 2023 г. индивидуальных предпринимателей перевели на единый налоговый платёж (ЕНП). По новой системе большинство налогов, сборов и взносов перечисляют одной платёжкой.

Каждому ИП в Федеральном казначействе открыли единый налоговый счёт (ЕНС), который привязан к ИНН. Теперь предприниматели исчисляют обязательства и пополняют ЕНС на общую сумму. Далее ФНС самостоятельно распределяет средства по налогам и сборам.

Деньги перечисляют в установленные сроки или заранее. Во втором случае образуется переплата, которую налоговики учтут в счёт обязательства. При желании излишне уплаченные средства можно вернуть.

Что входит в ЕНП

ИП через ЕНП может уплатить:

-

УСН, АУСН, ЕСХН, ПСН;

-

НДФЛ;

-

НДС, включая налог при импорте из стран ЕАЭС;

-

страховые взносы;

-

налог на имущество;

-

транспортный налог;

-

земельный налог;

-

акцизы;

-

водный налог;

-

налог на добычу полезных ископаемых;

-

торговый сбор.

Сборы за пользование объектами животного мира, водных биоресурсов, налог на профессиональный доход и госпошлины уплачивают по-старому или в составе единого налогового платежа — по собственному усмотрению.

В ЕНП не входят взносы на травматизм, НДФЛ с выплат иностранцам на патенте, госпошлины без исполнительного документа и туристический налог.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

Когда и как платить

Чтобы вовремя исполнять обязательства, важно помнить о двух правилах.

По большинству налогов и взносов, которые платят через ЕНП, уведомление об исчисленной сумме подают не позднее 25-го числа, а деньги перечисляют не позднее 28-го числа. Но для отдельных платежей действуют свои сроки. Например, НДС при импорте товаров из стран ЕАЭС платят не позднее 20-го числа следующего месяца, а имущественные налоги ИП по налоговому уведомлению — не позднее 1 декабря.

Для наглядности рассмотрим пример. ИП Краснов Рафаэль Викторович работает на УСН «Доходы минус расходы». По итогам первого квартала предприниматель должен перечислить авансовый платёж по УСН. Раньше он рассчитывал сумму и отправлял в налоговую. Теперь порядок состоит из двух этапов:

- ИП определяет величину аванса за I квартал и не позднее 27 апреля 2026 года подаёт уведомление.

- Не позднее 28 апреля 2026 года ИП пополняет баланс ЕНС на сумму рассчитанного аванса.

Для авансов за полугодие и 9 месяцев аналогичный порядок:

| Период | Уведомление | Пополнение |

|---|---|---|

|

Полугодие |

До 27.07.2026 г. |

До 28.07.2026 г. |

|

9 месяцев |

До 27.10.2026 г. |

До 28.10.2026 г. |

До 28 апреля 2026 года Рафаэль Викторович обязан уплатить налог по УСН за 2025 год. Отдельное уведомление подавать не нужно — сумму налоговая возьмёт из декларации по УСН, которую ИП нужно сдать не позднее 27 апреля 2026 года.

Страховые взносы, акцизы, торговые сборы и другие обязательства выполняют аналогично. Особое внимание уделяют НДФЛ с зарплаты работников. Подробно мы рассказали об этом в отдельной статье.

Актуальная форма уведомления утверждена приказом ФНС России от 02.11.2022 г. № ЕД-7-8/1047@.

Во-первых, ежемесячно нужно сдавать два уведомления:

- до 25 числа текущего месяца — по НДФЛ за 1-22 число текущего месяца;

- до 3 числа следующего месяца — по НДФЛ за период с 23 по последнее число текущего месяца.

Во-вторых, нужно перечислять налог по каждому уведомлению:

- до 28 числа текущего месяца — НДФЛ за 1-22 число текущего месяца;

- до 5 числа следующего месяца — НДФЛ за период с 23 по последнее число текущего месяца.

С 2026 года у организаций и ИП появилась возможность вместо текущих уведомлений подать одно предварительное уведомление по НДФЛ на год вперёд с разбивкой по периодам. Это добровольный порядок: если удобнее, можно продолжать работать по обычной схеме с двумя уведомлениями в месяц. Если фактически удержанный налог окажется больше, чем был заявлен заранее, нужно подать новое уведомление на сумму превышения.

Ищете бухгалтера?

Передайте работу с отчетностью, учетом и налогами профессиональному бухгалтеру

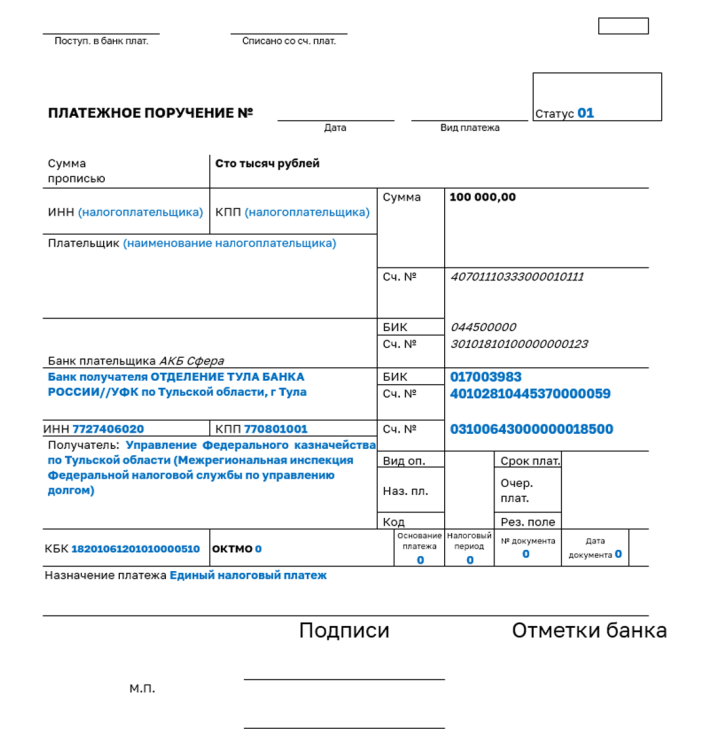

Как заполнить платёжку

За обработку единого налогового платежа отвечает Казначейство России.

Представим, что Рафаэль Викторович до 28 апреля должен уплатить:

-

аванс по УСН за I квартал — 23 754 руб.;

-

налог по УСН за 2024 г. — 31 498 руб.;

-

страховые взносы за сотрудников — 9 765 руб.;

-

НДФЛ, удержанный с зарплаты работников — 3 702 руб.

Предприниматель сдаст три уведомления (по годовому налогу данные возьмут из декларации). И подготовит одну платёжку на 68 719 руб.

Порядок заполнения платёжного поручения:

| Номер поля | Наименование поля | Значение |

|---|---|---|

|

7 |

Сумма |

Сумма обязательств |

|

101 |

Информация, идентифицирующая плательщика средств, получателя средств и платёж (Статус плательщика) |

01 |

|

61 |

ИНН получателя |

7727406020 |

|

103 |

КПП получателя |

770801001 |

|

13 |

Наименование банка получателя средств |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

|

14 |

БИК банка получателя средств (БИК ТОФК) |

017003983 |

|

15 |

№ счёта банка получателя средств (номер банковского счёта, входящего в состав единого казначейского счёта) |

40102810445370000059 |

|

16 |

Получатель |

Казначейство России (ФНС России) |

|

17 |

N Номер казначейского счёта |

03100643000000018500 |

|

22 |

Код (УИП) |

0 |

|

24 |

Назначение платежа |

— |

|

104 |

КБК |

18201061201010000510 |

|

105 |

ОКТМО |

0 |

|

106 |

Основание платежа |

0 |

|

107 |

Налоговый период |

0 |

|

108 |

Номер документа-основания платежа |

0 |

|

109 |

Дата документа-основания платежа |

0 |

С 1 апреля 2026 года действуют новые правила заполнения платёжных поручений. При перечислении ЕНП в реквизитах КПП плательщика и ОКТМО у ИП указывают 0. Если платёж проводится вне рамок ЕНП, предприниматель также ставит 0 в поле КПП плательщика, а в реквизите ОКТМО указывает восьмизначный код по месту уплаты.

Образец заполнения платёжки:

Как уменьшать налог на взносы

Для предпринимателей на УСН «Доходы» и патенте сохранили возможность сокращать налоги на уплаченные страховые взносы. 31 июля 2023 года вступил в силу Закон № 389-ФЗ, который упростил порядок.

Раньше можно было уменьшить налоги только на фактически уплаченные взносы, теперь — на те, которые положены к уплате за текущий год. Это распространяется только на фиксированные взносы. Если у вас есть сотрудники, то взносы за них можно принять к вычету после фактической уплаты.

Дополнительный взнос 1% учитывайте, когда удобнее: в том году, за который вы платите или в году фактической уплаты. Например, на взнос за 2025 год со сроком уплаты 1 июля 2026 года можно уменьшить налог, как 2025, так и 2026 годов.

В 2026 году фиксированные взносы ИП за себя составляют 57 390 ₽, а 1% с дохода свыше 300 000 ₽ ограничен суммой 321 818 ₽.

Подробнее уменьшение налогов на взносы рассмотрели в этой статье на примере ПСН — но описанные правила и порядок также действуют для упрощенки.

Что делать с переплатами

Переплата — это положительное сальдо единого налогового счёта: когда обязательства выполнены и на ЕНС остались свободные деньги. Их можно вернуть или оставить в зачёт будущих налогов, взносов и сборов.

Для зачёта или возврата положительного сальдо ЕНС нужно подать заявление по действующей форме. С 15 января 2026 года применяются обновлённые формы заявлений о зачёте и возврате. Заявление о зачёте подают в электронном виде, а заявление о возврате можно направить через личный кабинет, по ТКС, почтой или лично в налоговую.

Возможен комбинированный вариант: часть средств оставить в зачёт, а остальное вернуть на счёт.

Новости для предпринимателей

Уютный телеграм-канал, где переводят законы на человеческий язык

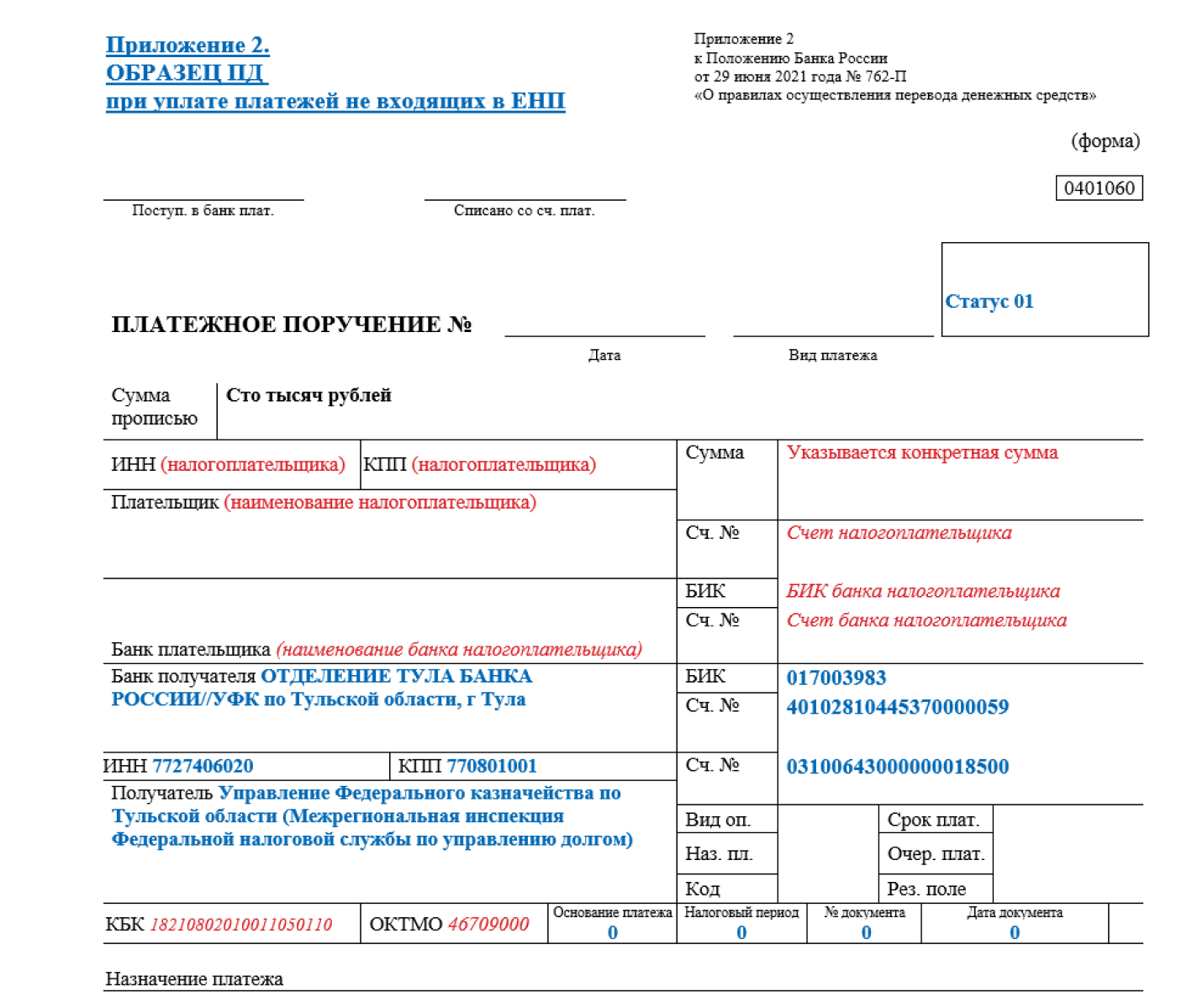

Как платить налоги, которые не входят в ЕНП

Напомним, в ЕНП не входят:

-

страховые взносы на травматизм;

-

госпошлины, по которым нет судебного исполнительного документа;

-

НДФЛ с доходов иностранцев на патенте;

-

туристический налог.

Для этих обязательств аналогичный порядок заполнения платёжек, но указывают индивидуальный КБК, а ОКТМО — по месту юридических событий. В нашем примере КБК и ОКТМО выделены красным. Полный перечень КБК смотрите в файле:

Образец заполнения платёжки на уплату страховых взносов на травматизм::

Коротко

- С 2023 г. ИП перевели на единый налоговый платёж (ЕНП). Теперь большинство налогов перечисляют одним платёжным поручением.

- По большинству налогов и взносов, которые платят через ЕНП, ИП подают уведомление не позднее 25-го числа и пополняют ЕНС на сумму исчисленных обязательств не позднее 28-го числа. Но для отдельных платежей действуют специальные сроки.

- Налоговики самостоятельно распределяют средства по данным из уведомлений, деклараций и отчётов.

- В платёжках указывают реквизиты Казначейства России.

- В ЕНП не входят взносы на травматизм, НДФЛ с выплат иностранцам на патенте, госпошлины без исполнительного документа и туристический налог.

- Переплату можно вернуть на счёт или оставить в зачёт будущих обязательств. Доступен комбинированный вариант: часть оставить в зачёт, а остальное вернуть на счёт.

Подскажите, пожалуйста, какой порядок подачи декларации и уплаты налога для ИП УСН Доход за 2023 год? Сначала нужно заплатить налог за 2023 год, а только потом декларацию или наоборот?

Страховые взносы уже оплачены. Взносы свыше 300к также. Авансовые платежи были совершены 03.04.2023, 03.07.2023, 05.10.2023

Заранее спасибо за ответ.