В статье разбираем правила заполнения и сдачи отчёта 6-НДФЛ.

Что такое 6‑НДФЛ

Если вам как ИП или руководителю хоть раз в году пришлось заплатить деньги человеку, вы становитесь налоговым агентом по НДФЛ. Теперь ваша задача не только удержать налог, перечислить его в бюджет, но и сдать 6-НДФЛ. Причём, договор вы заключили именно с физлицом — не с ИП, нотариусом, адвокатом или самозанятым. Эти категории платят налоги и отчитываются перед инспекцией сами.

6-НДФЛ — расчёт по НДФЛ, который подают нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. Подавайте его начиная с того квартала, в котором впервые выплатили доход физлицу и удержали налог.

Если выплат физлицам не было и вы не становились налоговым агентом по НДФЛ, нулевой 6-НДФЛ сдавать не нужно. Чтобы избежать лишних вопросов из налоговой, можно направить пояснение в свободной форме.

Пример

В первом квартале компания не работала, зарплату не платила и отправила об этом письмо в инспекцию. В мае была выплачена первая зарплата, удержан налог. У компании появилась обязанность сдать 6-НДФЛ за полугодие, 9 месяцев и год.

Куда подавать 6‑НДФЛ

Компании отправляют отчёт в налоговую по месту своей регистрации, а их обособленные подразделения — по месту своего учёта. Важно, чтобы из документов было понятно, в каком именно ОП работает человек.

Если в разных районах одного муниципального образования работает несколько обособленных подразделений, вы вправе назначить ответственное и отчитываться через него. Чтобы применить свой выбор с нового года, уведомите об этом инспекцию по месту учёта ответственного ОП не позднее 1 января.

Пример

Краснодарская компания имеет несколько обособок в разных районах Ростова-на-Дону. Поскольку Ростов полностью относится к одному муниципальному образованию, фирма встала на учёт по всем ОП в ИФНС по Октябрьскому району города. Компания сдаёт 2 расчёта 6-НДФЛ:

по работникам головной организации в г.Краснодаре по месту учёта;

по всем ростовским выплатам физлицам — в Октябрьском районе Ростова.

ИП отчитываются по месту своего жительства. Исключение — применение ПСН. По выплатам патентного бизнеса отчёт сдают в регионе бизнеса на патенте. Если вы работаете на УСН и ПСН и платите деньги физлицам в разных регионах, сдавайте 2 отчёта.

Пример

Владимир — индивидуальный предприниматель. Он живёт в Ленинском районе Ростова-на-Дону, занимается оптовой торговлей на УСН и имеет розничный магазин на патенте в г.Азове. По работникам, занятым в оптовой торговле, Владимир платит НДФЛ и сдёт 6-НДФЛ в Ленинском районе Ростова. По выплатам патентного бизнеса — в Азове.

Когда подавать 6‑НДФЛ

Расчёт 6-НДФЛ подают по итогам 1 квартала, полугодия, 9 месяцев и года. За 1 квартал, полугодие и 9 месяцев его сдают не позднее 25-го числа месяца, следующего за отчётным периодом. Годовой расчёт подают не позднее 25 февраля следующего года.

Если крайний срок выпадает на выходной, он переносится на ближайший рабочий день.

В 2026 году сдайте расчёт:

- за 1 квартал — не позднее 27 апреля;

- за полугодие — не позднее 27 июля;

- за 9 месяцев — не позднее 26 октября;

- годовой расчёт за 2026 год — не позднее 25 февраля 2027 года.

Ведите учёт без бухгалтера

Эльба поможет заплатить налоги и взносы, сдать отчёты. Для новых ИП — 1 год Эльбы бесплатно

В каком виде сдавать

Есть два способа подать расчёт в налоговую: электронно и на бумаге. Вы можете отчитаться на бумаге только, если число физлиц меньше 10. Если же количество человек, на которых подаются сведения, 10 или больше, остаётся только один вариант — отправка по ТКС.

Когда платят НДФЛ

С 2024 года в месяце два расчётных периода по НДФЛ:

-

Если выплатили зарплату с 1 по 22 число, подайте уведомление до 25, перечислите удержанный налог до 28 числа.

-

Если рассчитались с работниками с 23 по конец месяца, уведомление сдайте до 3, заплатите налог до 5 числа.

Исключение — конец года. Удержали НДФЛ с 23 до конца декабря, подавайте уведомление и платите налог в последний рабочий день года.

Как заполнить расчёт 6-НДФЛ

Бланк расчёта 6-НДФЛ состоит из титульного листа и двух разделов. В годовой расчёт включают приложение № 1 «Справка о доходах и суммах налога физического лица» и приложение к этой справке со сведениями о доходах и вычетах по месяцам налогового периода.

В строке «010» первого раздела укажите КБК налога. Полный список КБК для НДФЛ смотрите на сайте ФНС. В 6-НДФЛ чаще всего используются такие:

| Налог | КБК |

|---|---|

|

НДФЛ с доходов до 2,4 млн ₽ включительно (кроме дивидендов) |

182 1 01 02010 01 1000 110 |

|

НДФЛ с доходов от 2,4 до 5 млн ₽ (кроме дивидендов) |

182 1 01 02080 01 1000110 |

| НДФЛ с доходов от 5 до 20 млн ₽ включительно (кроме дивидендов) | 182 1 01 02150 01 1000 110 |

| НДФЛ с доходов от 20 до 50 млн ₽ (кроме дивидендов) | 182 1 01 02160 01 1000110 |

|

НДФЛ с доходов свыше 50 млн ₽ (кроме дивидендов) |

182 1 01 02170 01 1000 110 |

Если в расчётном периоде вы платили НДФЛ на разные КБК, заполните для каждого свой первый раздел.

С 2024 года строка «020» первого раздела заполняется по-новому: в неё попадает весь налог, который нужно заплатить за налоговый период. Например, в 1 квартале в эту строку попадёт всё, что вы должны были удержать с 1 января по 31 марта. А в 3 квартале — налог с 1 января по 30 сентября.

В первом разделе шесть сроков перечисления налога: строки с «021» по «026». Для первого квартала сроки выглядят так: первый — удержали с 1 по 22 января, второй — с 23 по 31 января, третий — с 1 по 22 февраля, четвёртый — с 23 по конец февраля, пятый — с 1 по 22 марта, шестой — с 23 по 31 марта.

Строка «030» для случая возврата ранее излишне удержанного НДФЛ. Заполняется она, как и строка «020», нарастающим итогом. В строках «031» — «036» — детализация по кварталу. Если у вас таких случаев не было, пропустите этот блок.

Второй раздел заполняется по каждой ставке налога нарастающим итогом. Если налог не удержали, удержали лишнее или вернули работнику, заполните также строки 170, 180, 190 и детализацию по строкам 191 — 196.

Приложение № 1 со справкой о доходах и приложение к ней заполняйте в годовом расчёте или при ликвидации.

Пример заполнения 6‑НДФЛ

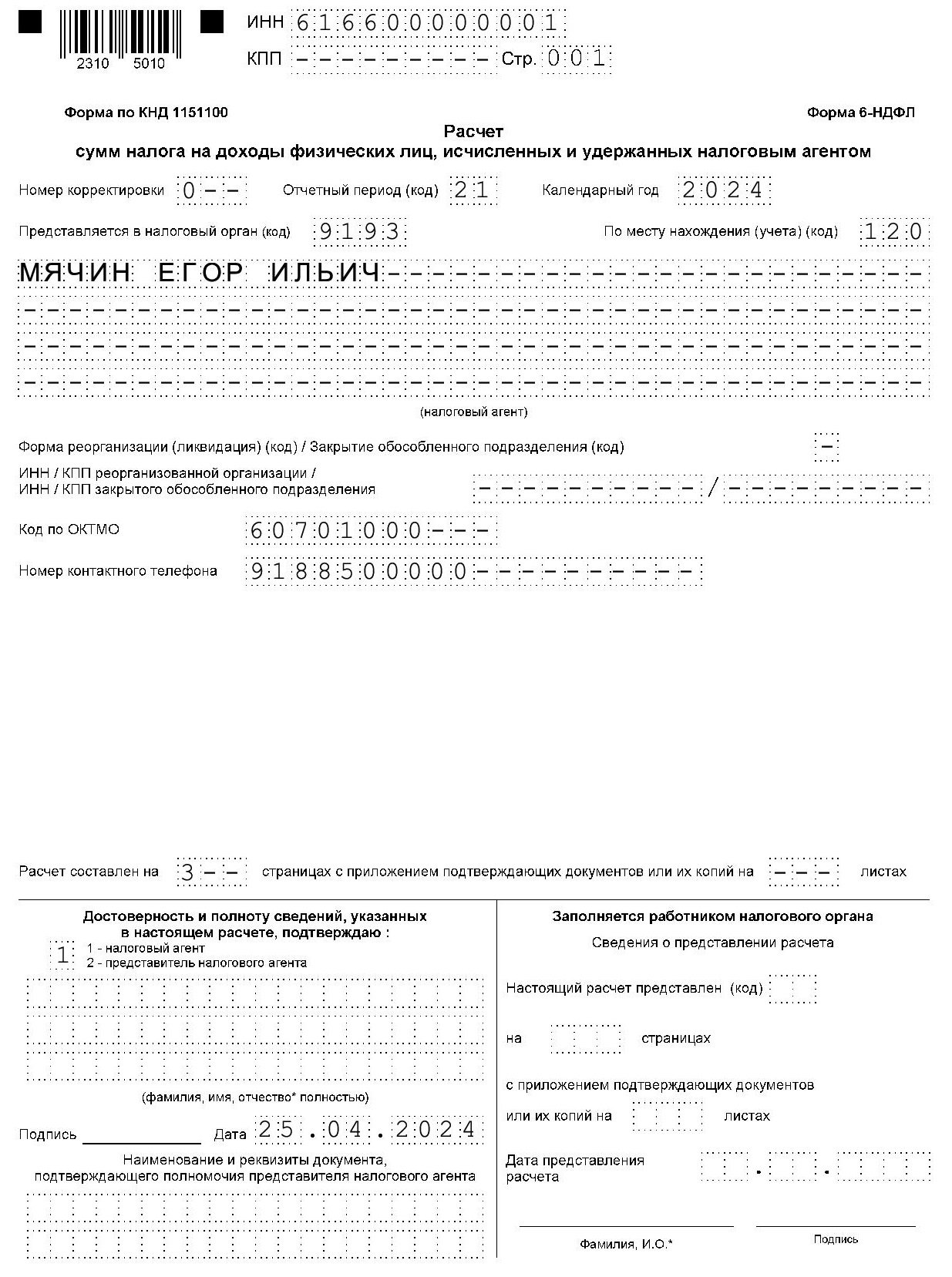

Разберём заполнение новой формы на простом примере. ИП Мячин Е.И. в 1 квартале 2026 года платил четверым работникам. Ежемесячный фонд оплаты труда — 200 000 ₽: 20 числа аванс — 100 000 ₽, 5 числа вторую часть зарплаты — 100 000 ₽. 2 сотрудника пользуются вычетом на первого ребёнка — 1 400 ₽, который учитывается при выплате аванса. Заполним 6-НДФЛ за 1 квартал. Титульный лист будет выглядеть так:

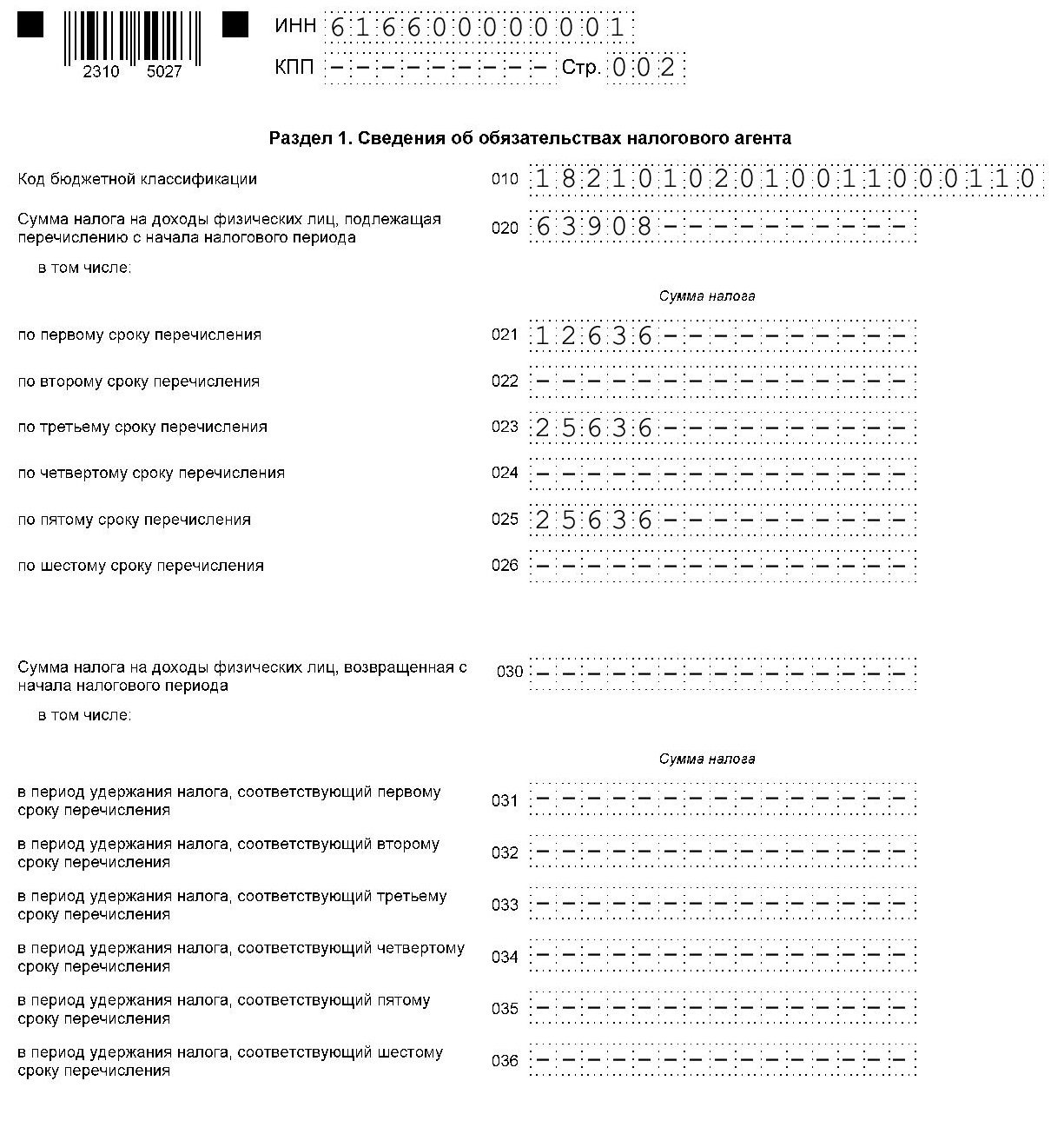

В 1 разделе формы внесём в строку «010» КБК налога и заполним строки такими суммами:

Строка «020» — 63 908 ₽.

Строка «021» — 12 636 ₽. 20 января выплачен январский аванс 100 000 ₽. НДФЛ удержан с учётом вычета 2 800 ₽. Налог по 1 сроку уплаты:

(100000 — 2800) * 13 / 100 = 12636 ₽.

Строка «023» — 25 636 ₽. 3 февраля выплачена зарплата за январь 100 000 ₽, НДФЛ удержан без учёта вычета. 20 февраля выплачен аванс за февраль 100 000 ₽, НДФЛ удержан с учётом вычета 2800 ₽. Налог по 3 сроку уплаты: 13 000 + 12 636 = 25 636 ₽.

Строка «025» — 25 636 ₽. 3 марта выплачена зарплата за февраль 100 000 ₽, НДФЛ удержан без учёта вычета. 20 марта выплачен аванс за март 100 000 ₽, НДФЛ удержан с учётом вычета 2800 ₽. Налог по 5 сроку уплаты: 13 000 + 12 636 = 25 636 ₽.

Строки «022», «024» и «026» не заполняем, поскольку в эти сроки доход не платили и налог не удерживали.

Поскольку ИП Мячин в 1 квартале не возвращал НДФЛ, остальная часть 1 раздела останется пустой. Ставим прочерки.

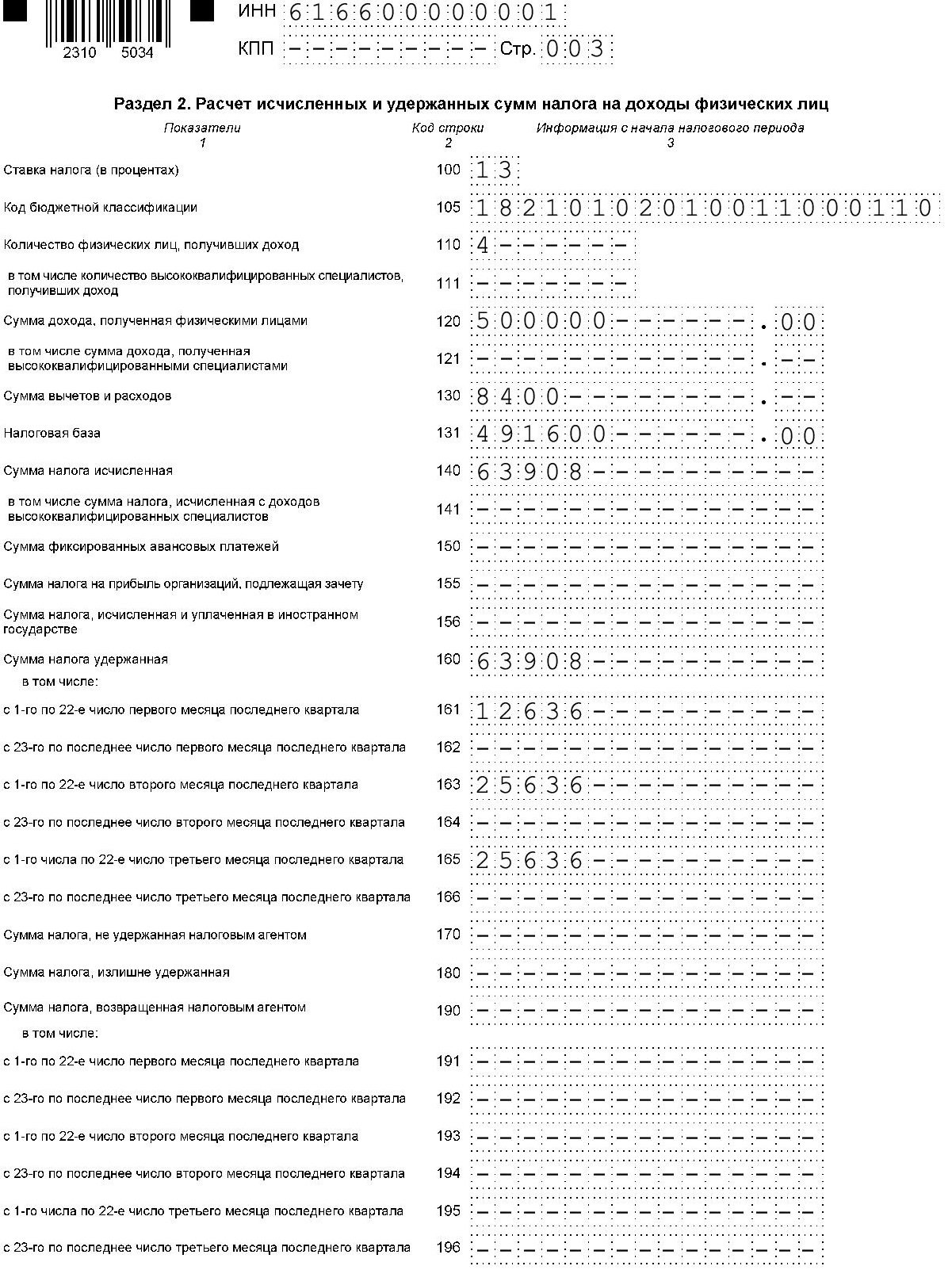

2 раздел заполним данными за период нарастающим итогом:

В строку «100» внесём ставку, «105» — КБК налога.

Строка «120» — 500 000 ₽. Выплачены деньги всем физлицам в 1 квартале: 100 000 + 200 000 + 200 000. Вторая часть зарплаты за март попадёт в полугодовую форму.

Строка «110» — 4. Количество физлиц.

Строка «130» — 8 400 ₽. Общие вычеты за 3 месяца.

Строка «131» — 491 600 ₽ — налоговая база.

Строка «140» — 63 908 ₽. Исчисленный налог.

Строка «160» — 63 908 ₽. Удержанный налог.

Строка «161» — 12 636₽. Удержано в первом месяце с 1 по 22 число.

Строка «163» — 25 636₽. Удержано во втором месяце с 1 по 22 число.

Строка «165» — 25 636₽. Удержано в третьем месяце с 1 по 22 число.

Строки «162», «164» и «166» останутся пустыми, поскольку в эти периоды доход не платили и налог не удерживали.

Приложение № 1 со справкой о доходах в расчёте за первый квартал не заполняем.

Что вас ждёт за ошибки с расчётом

Если вы не сдадите 6-НДФЛ, то по п.1.2 ст.126 НК РФ за каждый даже неполный месяц просрочки рискуете получить штраф 1 000 ₽. По ч.1 ст.15.6 КоАП РФ оштрафовать могут ответственное лицо на 300 — 500 ₽.

Если расчёт не сдан в течение 20 рабочих дней после окончания срока подачи, налоговая вправе приостановить операции по счетам.

Ошибки в отчёте для налогового агента по п.1 ст.126.1 НК РФ обойдутся в 500 ₽. Руководитель рискует быть оштрафованным по ч.1 ст.15.6 КоАП РФ на 300 — 500 ₽.

Если вы обязаны отчитываться по ТКС, но сдадите расчёт на бумаге, налоговая оштрафует по ст. 119.1 НК РФ на 200 ₽.

Новости для предпринимателей

Уютный телеграм-канал, где переводят законы на человеческий язык

(В старом Приказе было сказано, прил.2, V, п.5.8: "В поле "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.", а в новом, прил.2, V, п.50:

"В графе "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, в котором фактически получен доход.".)

https://normativ.kontur.ru/document?moduleId=1&documentId=439100#h313

https://normativ.kontur.ru/document?moduleId=1&documentId=465354#h1891