ИП на упрощёнке ежегодно декларируют свои доходы и считают единый налог – подают декларацию. Изучаем правила её заполнения с учётом последних изменений.

Как выглядит декларация

Предприниматели на УСН считают единый налог в зависимости от выбранного объекта: просто с доходов или предварительно уменьшают доходы на расходы. Раз в году вариант расчёта можно сменить.

В бланке декларации 11 листов. Но поскольку форма общая для обоих случаев расчёта налога, выберите листы для своего варианта.

Какие разделы включить в декларацию при УСН «Доходы»

-

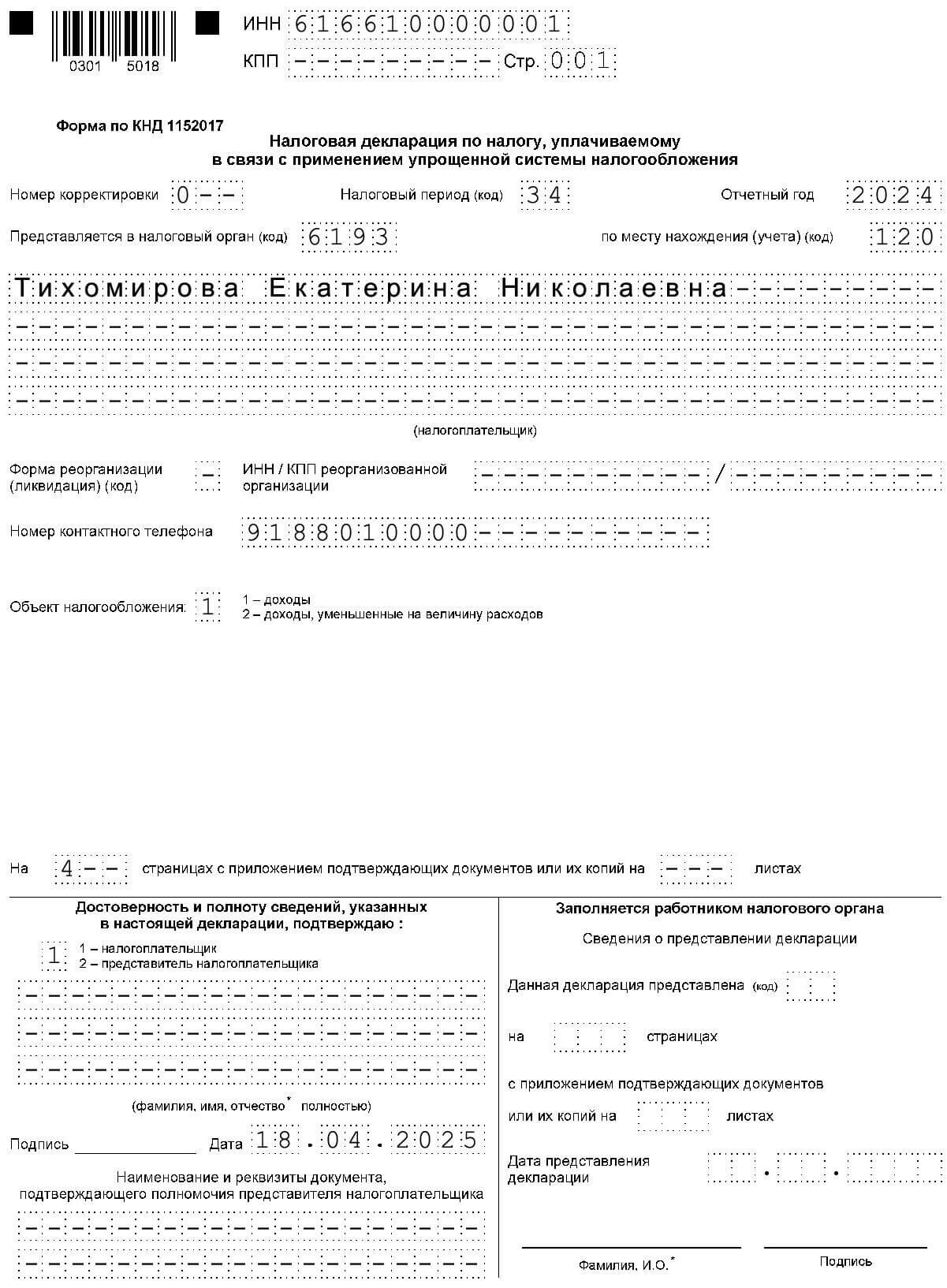

Титульный лист. Внесите информацию о себе и об отчёте.

-

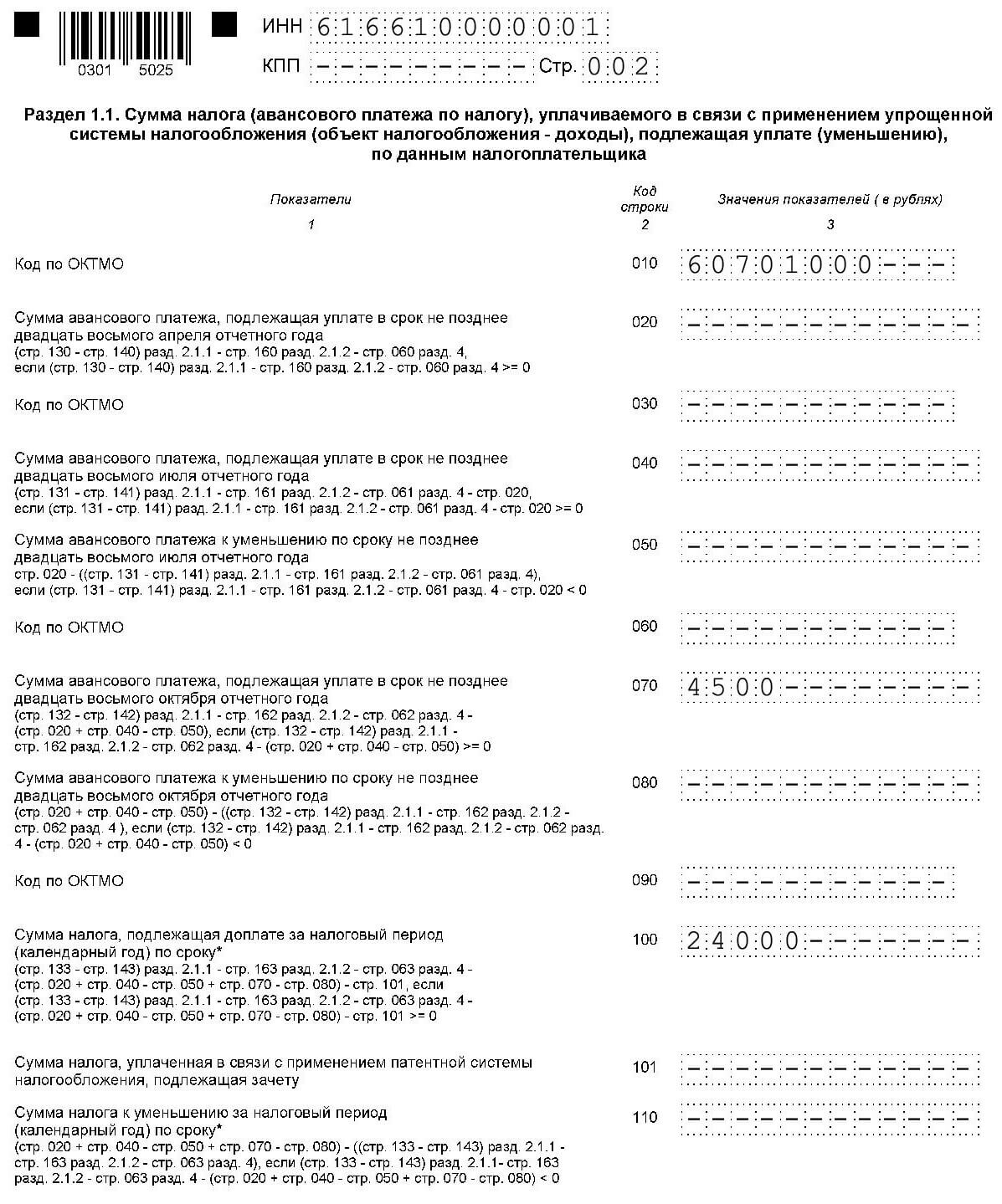

Раздел 1.1. – лист для итоговых цифр по авансам и налогу.

-

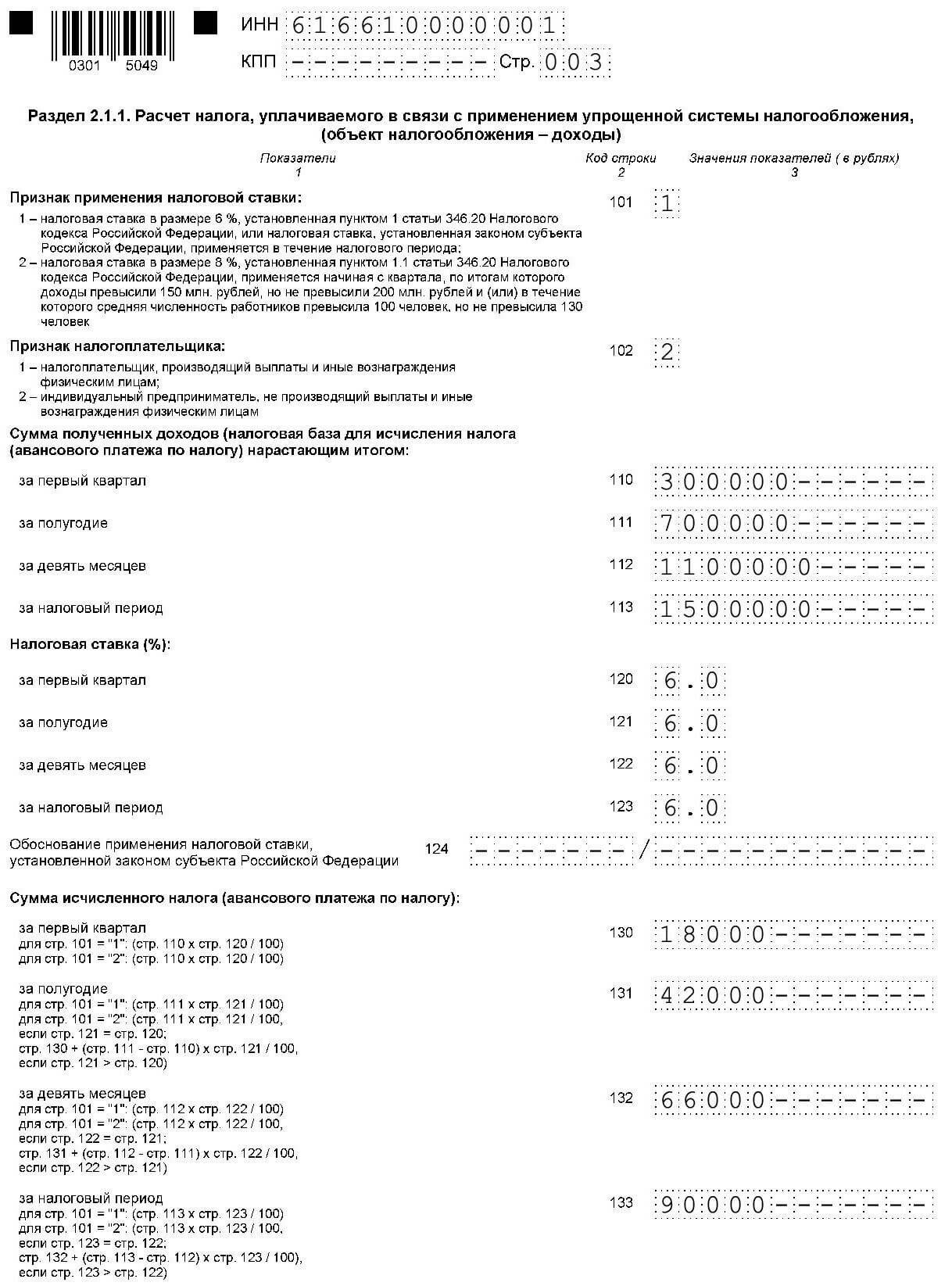

Раздел 2.1.1. – основной. Здесь собирается информация по вашим доходам, вычетам, платежам, ставке и наличии работников.

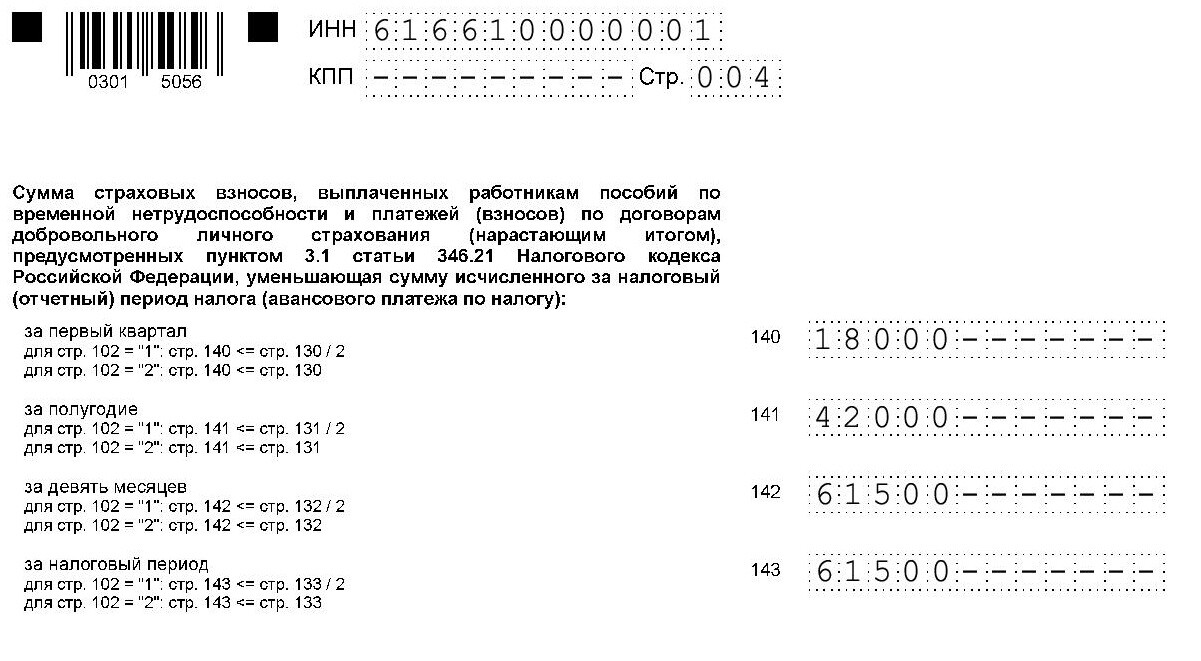

При наличии персонала снизить налог на взносы и пособия можно только на половину. Если работников нет, платёж разрешается уменьшать до нуля. -

Раздел 2.1.2. Этот лист только для предпринимателей-москвичей, поскольку они платят торговый сбор и вправе снизить за счёт него единый налог.

Уменьшайте налог в один клик

Эльба займется налогами и ЕНС, а вы развитием бизнеса. Для новых ИП — 1 год Эльбы бесплатно

Какие разделы включить в декларацию при УСН «Доходы минус расходы»

-

Титульный лист содержит ваши данные и самого отчёта

-

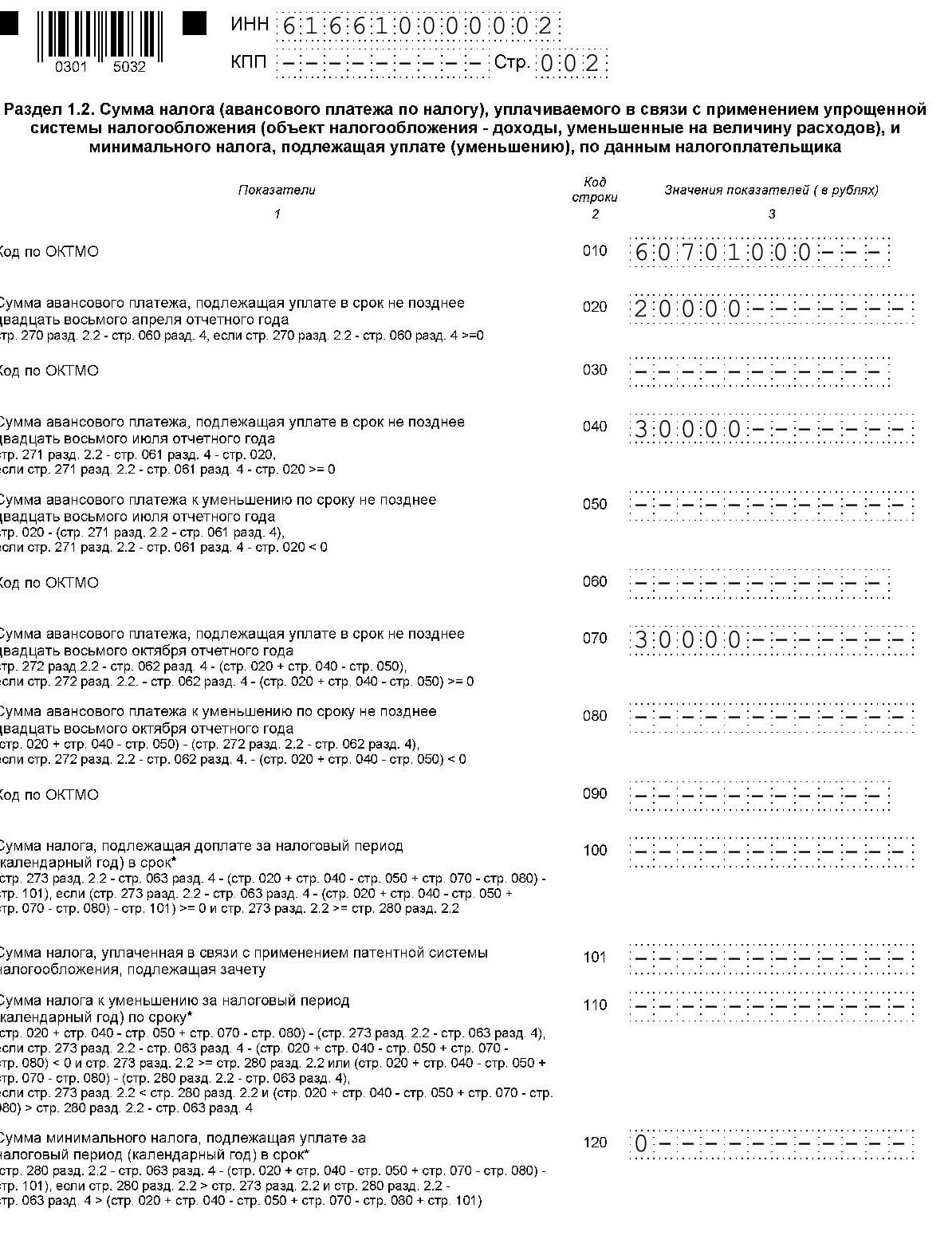

Раздел 1.2. Предприниматели на упрощёнке с расходами налог платят всегда. Когда единый налог получается маленький или его нет совсем, платится минимальный — 1% от дохода. В раздел попадают итоговые цифры авансов, годового налога или минимального.

-

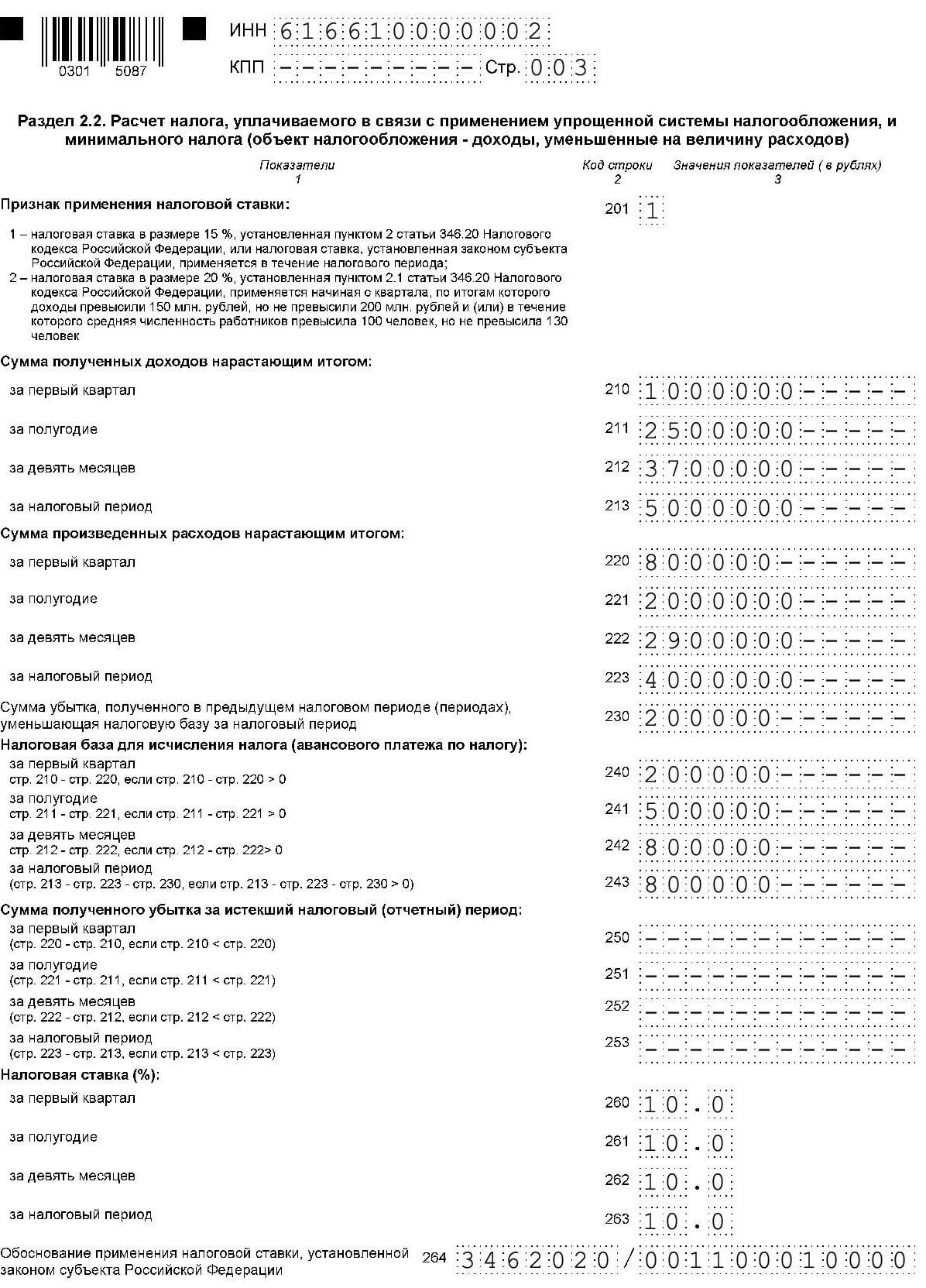

Раздел 2.2. В основном разделе порядок такой: на основе доходов и расходов рассчитайте налоговую базу, примените ставку, посчитайте авансовые платежи, годовой и минимальный налог.

Когда включать в декларацию 3 и 4 разделы

Третий раздел заполняют те, кто получал целевое финансирование. А в четвёртом разделе налогоплательщики новых территорий уменьшают налог на расходы на ККТ.

Что изменилось в декларации в 2026 году

Приказом ФНС № ЕД-7-3/1017@ от 26.11.2025 утверждена новая форма декларации УСН — она применяется с отчётности за 2025 год.

Добавлены строки для учёта фиксированных страховых взносов ИП: в разделе 2.1.1 — строки 150, 160–162; в разделе 2.2 — строки 290–293.

Обновлены коды способов подачи на титульном листе (добавлен код 23 для Личного кабинета ИП), исключены показатели повышенных ставок 8%/20% (отменены с 2025 года), обновлены штрих-коды на всех листах.

Когда подают декларацию по УСН

ИП сдают декларацию по единому налогу до 25 апреля следующего года.

Вы не вправе оставаться на УСН и обязательно переходите на ОСНО, если какой-то из показателей превысит предельное значение:

-

доход — 450 млн ₽,

-

количество работников — 130 человек,

-

остаточная стоимость основных средств — 200 млн ₽.

Инспекция ждёт от вас итоговый отчёт до 25 числа месяца, следующего за кварталом, в котором «слетели» с упрощёнки.

Пример.

Максим превысил предел и перешёл на общую систему в июле. Теперь он сдаст декларацию по УСН за 9 месяцев, а дальше будет отчитываться по ОСНО.

После закрытия бизнеса на УСН, сдайте заключительную декларацию до 25 числа следующего месяца.

Пример.

Ольга перестала работать на упрощёнке в мае и отчитывается по УСН до 26 июня.

Как платить налог по УСН

Поскольку для уплаты налогов теперь единая дата, авансовые платежи заплатите до 28 апреля, 28 июля, 28 октября. Годовой платёж налоговая ждёт от вас 28 апреля следующего года, вскоре после декларации.

Перед авансами 25-го подайте уведомления.

Ищете бухгалтера?

Передайте работу с отчетностью, учетом и налогами профессиональному бухгалтеру

Куда и каким способом сдавать декларацию

ИП отчитываются по УСН в налоговую по месту жительства. Если число персонала больше 100 человек, налоговая примет отчёт только электронно. Иначе, вы можете выбрать: отнести лично, отправить почтой или по ТКС.

Что такое нулевая декларация по УСН

Даже если у вас не было ни доходов, ни расходов, сдать декларацию до 28 апреля всё-таки придётся.

Заполните обычные для вашего случая разделы, укажите ставку налога, её код, наличие персонала. Отличаться от обычной она будет тем, что строки с доходами, расходами, вычетами, налоговой базой и налогами к уплате, проще говоря, с цифрами — будут нулевыми.

Если декларацию не сдать

Тем, кто вовремя не отчитается по УСН, грозит штраф по п. 1 ст. 119 НК РФ от 1 000 ₽ до 30% от суммы неуплаченного налога. Дополнительно ИП рискует быть оштрафованным по ст. 15.5 КоАП РФ на 300 ₽ – 500 ₽.

При опоздании на 20 дней налоговая по п. 3 ст. 76 НК РФ блокирует счета.

Примеры деклараций

Для УСН «Доходы»

ИП Екатерина Тихомирова в 2025 году работала в одиночку и применяла УСН «Доходы» со стандартной ставкой 6%.

Предположим её доходы такие:

- 1 квартал — 300 000 ₽;

- полугодие — 700 000 ₽;

- 9 месяцев — 1,1 млн ₽;

- год — 1,5 млн ₽.

Посчитаем авансы и единый налог:

- 1 квартал — 18 000 ₽;

- полугодие — 42 000 ₽, платёж за 2 квартал: 24 000 = 42 000 — 18 000;

- 9 месяцев — 66 000 ₽, платёж за 3 квартал: 24 000 = 66 000 — 42 000;

- год — 90 000 ₽, доплата по году: 24 000 = 90 000 — 66 000.

Уменьшаем налог. Поскольку по новым правилам законодатели позволили учитывать взносы для снижения УСН в любом периоде года независимо от их уплаты, Екатерина распределила фиксированные взносы нарастающим итогом так:

- 1 квартал — 18 000 ₽;

- полугодие — 42 000 ₽;

- 9 месяцев — 65 658 ₽;

- год — 65 658 ₽.

1% за 2025 год учла в этом же году. Взносы в 2025 году — 53 658 ₽. 1,5 млн ₽ — 300 тыс ₽ = 1,2 млн ₽. 1% — 12 тыс ₽. Всего Екатерина может учесть 65 658 ₽ взносов.

Новости для предпринимателей

Уютный телеграм-канал, где переводят законы на человеческий язык

Авансы и налог Екатерина заплатит в таком порядке:

- 28 апреля: 0 = 300 000*6/100 — 18 000;

- 28 июля: 0 = 700 000*6/100 — 42 000 — 0;

- 28 октября: 342 = 1 100 000*6/100 — 65 658 — 0;

- 28 апреля 2026 года: 24 000 = 1 500 000*6/100 — 65 658 — 342.

Все данные для декларации есть, заполним её:

Для УСН «Доходы минус расходы»

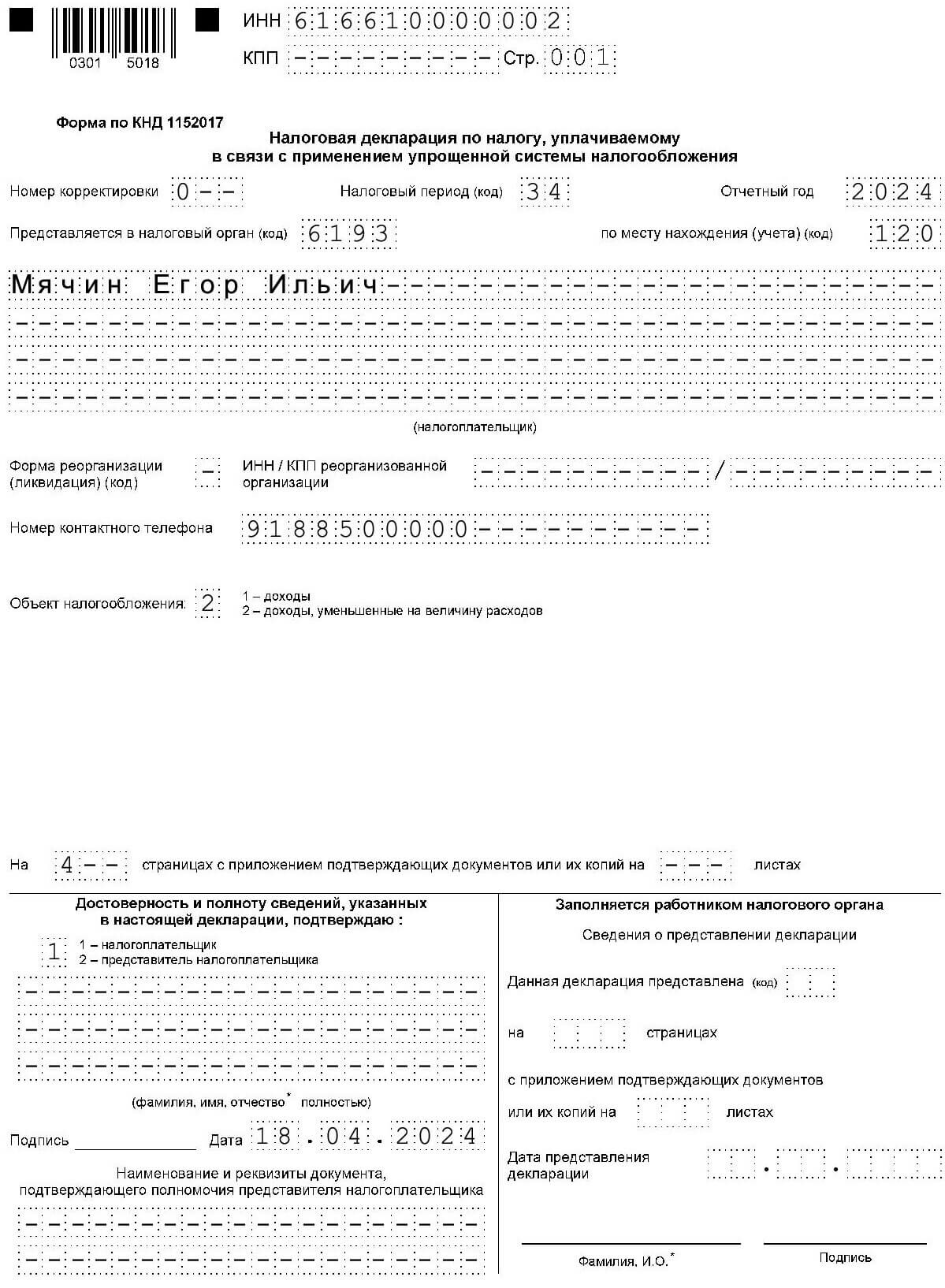

ИП Егор Мячин в 2025 году работал на УСН «Доходы минус расходы» с пониженной ставкой по региону 10%.

Предположим его доходы нарастающим итогом такие:

- 1 квартал — 1 млн ₽;

- полугодие — 2,5 млн ₽;

- 9 месяцев — 3,7 млн ₽;

- год — 5 млн ₽.

Расходы:

- 1 квартал — 800 000 ₽;

- полугодие — 2 млн ₽;

- 9 месяцев — 2,9 млн ₽;

- год — 4 млн ₽.

Прошлый год для Мячина был убыточным. На 200 тыс. ₽ он уменьшил базу для расчёта налога.

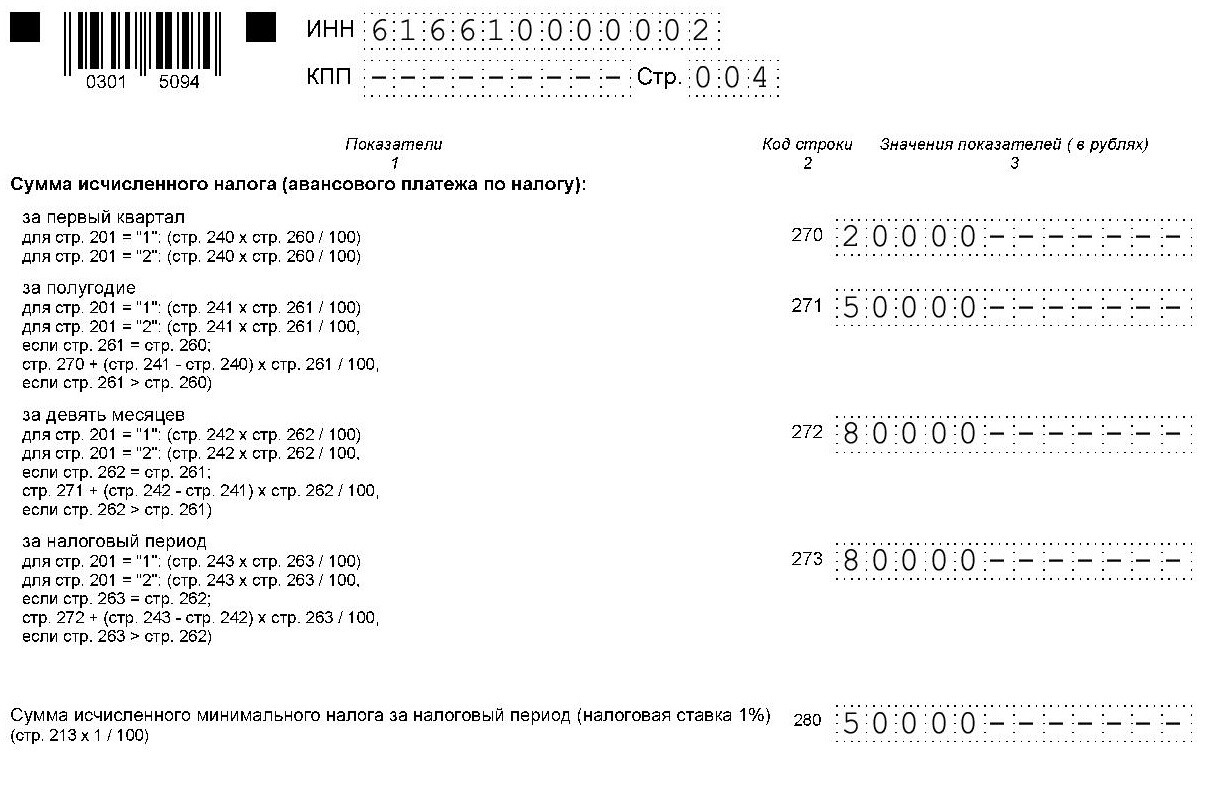

Посчитаем авансовые платежи и налог по пониженной ставке 10%:

- 28 апреля: 20 000 = (1 000 000 ₽ – 800 000 ₽) * 10 / 100;

- 28 июля: 30 000 = (2 500 000 ₽ – 2 000 000 ₽) * 10 / 100 — 20 000;

- 28 октября: 30 000 = (3 700 000 ₽ – 2 900 000 ₽) * 10 / 100 — 50 000;

- 28 апреля 2026 года: 0 = (5 000 000 ₽ – 4 000 000 ₽ - 200 000 ₽) * 10 / 100 — 80 000.

Минимальный налог: 50 000 ₽ = 5 млн * 1 / 100.

Обычный налог по году: 80 000 ₽ = 20 000 ₽ + 30 000 ₽ + 30 000 ₽.

Поскольку рассчитанный налог получился больше минимального, Мячин платит единый налог.

В строке 264 раздела 2.2 обоснуем пониженную ставку: статья 11 пункт 1 Закона 843-ЗС Ростовской области.

за 9 месяцев 61 500 ₽ и за год тоже. За 9 месяце же не 61500 получается. УСН с объектом "Доходы"

замечание: прикрепленная ссылка на бланк декларации ссылает на "уведомление..", но не декларацию