Чтобы инспекция не ошиблась, распределяя ваши деньги с ЕНС по бюджетам, законодатели придумали новый отчёт – уведомление об исчисленных налогах.

Что такое уведомление и для чего оно нужно

Раньше необходимости в таком отчёте не было, поскольку из платёжки можно было сразу понять, куда вы направляете деньги. Теперь все платежи собираются на едином налоговом счёте и без дополнительного распоряжения не всегда видно, что именно вы заплатили.

Иногда налоговая считает налог сама и списывает его в срок. Пример — патент или взносы ИП за себя. Чаще — забирает деньги с ЕНС, опираясь на ваши декларации. Ведь отчётность по новым правилам сдаётся 25 числа, а почти все налоги платятся 28-го.

Однако авансы вы платите раньше отчётности. А в некоторых случаях по закону декларацию и вовсе не сдают, например, по налогу на имущество юрлиц из кадастровой стоимости.

Уведомлением вы сообщаете налоговой службе, сколько денег и на какой налог направляете. Иначе они «зависнут» на ЕНС.

Уменьшайте налог в один клик

Эльба займется налоговой рутиной, а вы — развитием бизнеса. Для новых ИП год Эльбы бесплатно

Когда подавать

К 28-му числу налоговая уже должна понимать, что за деньги лежат у вас на едином налоговом счёте. В тех месяцах, когда нет декларации, 25-го сдайте уведомление.

Если 25 число выходной, дата переносится на ближайший рабочий день. Например, поскольку 25 мая 2025 года — воскресенье, срок подачи уведомления — 26 мая.

Ищете бухгалтера?

Передайте работу с отчетностью, учетом и налогами профессиональному бухгалтеру

Куда сдавать

Как обычную отчётность, уведомление подайте в инспекцию по месту нахождения компании или месту жительства ИП.

За обособленные подразделения уведомляйте налоговую головной организации. Укажите в бланке КПП обособки.

В каком виде подавать

Если вы сдаёте отчёты на бумаге, то и уведомления можете принести лично в инспекцию или послать по почте ценным письмом с описью вложения.

Электронно с УКЭП компании уведомляют инспекцию через программу, онлайн-сервис или личный кабинет на сайте налоговой. ИП разрешено обойтись УНЭП — усиленной неквалифицированной подписью. Создать её можно в личном кабинете без визита в налоговую.

По каким налогам подавать уведомление, а по каким — нет

Нет необходимости предоставлять уведомление, если срок уплаты налога наступает после сдачи декларации. Всю нужную информацию для распределения сумм инспекция увидит в отчёте.

Такие правила существуют для налога на прибыль и НДС. Например, декларацию по налогу на прибыль за 2024 год сдают до 25 марта, а налог платят до 28-го.

Не надо уведомлять инспекцию, когда дата платежа и сумма известны заранее. Например, по страховым взносам ИП за себя или по патенту.

Когда подавать уведомления по взносам за работников

РСВ сдают поквартально, а платят ежемесячно. В тех месяцах, когда нет отчёта, направьте уведомления. В месяце сдачи отчёта уведомление не нужно. Например, по платежам 3-го квартала подайте уведомления в августе и сентябре за июль и август. В октябре в отчёте за 9 месяцев покажите сентябрь.

Получается, за первый и второй месяц каждого квартала вы сдаёте уведомление. И вместо него за третий месяц — РСВ. Если в прошлом уведомлении цифры не совпадут с РСВ, налоговая возьмёт информацию из расчёта.

Когда сдавать уведомления по НДФЛ налоговому агенту

По НДФЛ другая ситуация. Поскольку с 1 января 2024 года НДФЛ платится дважды в месяц — 5 и 28 числа, то и уведомление нужно сдавать два раза — 3 и 25. Всё, что вы удержали с 1 по 22 число, отразите в уведомлении 25, а заплатите — 28. За оставшиеся дни с 23 по конец месяца уведомление подавайте 3, а платите 5 числа.

В декабре — исключение, уведомление подают в инспекцию три раза. Сначала как обычно, 3 и 25 числа. А за оставшиеся до конца года дни — в последний рабочий день декабря.

Как быть плательщикам имущественных налогов

По имущественному, транспортному и земельному налогам компании уведомляют инспекцию при годовом платеже. Но местные власти могут узаконить уплату авансов. Тогда придётся сдавать уведомления чаще, перед каждым платежом.

Сколько налогов можно показать в уведомлении

Платежи к одному сроку можно подать в одном уведомлении. Просто заполняйте на каждый налог отдельный блок. Например, страховые взносы за январь и НДФЛ, удержанный с 1 по 22 февраля, покажите разными блоками в уведомлении 25 февраля.

Если по одному налогу к одному сроку вы подадите два уведомления, второе будет считаться корректирующим, а данные в первом обнулятся.

Налоги по головной организации и ОП можете указать вместе в общем документе.

Как заполнить уведомление

Предположим, компания сообщает налоговой о платежах по страховым взносам и НДФЛ по основному и обособленному подразделениям.

Бланк уведомления

Форму уведомления найдёте в Приказе ФНС России от 02.11.2022 № ЕД-7-8/1047@. Она состоит из титульного листа и раздела «Данные».

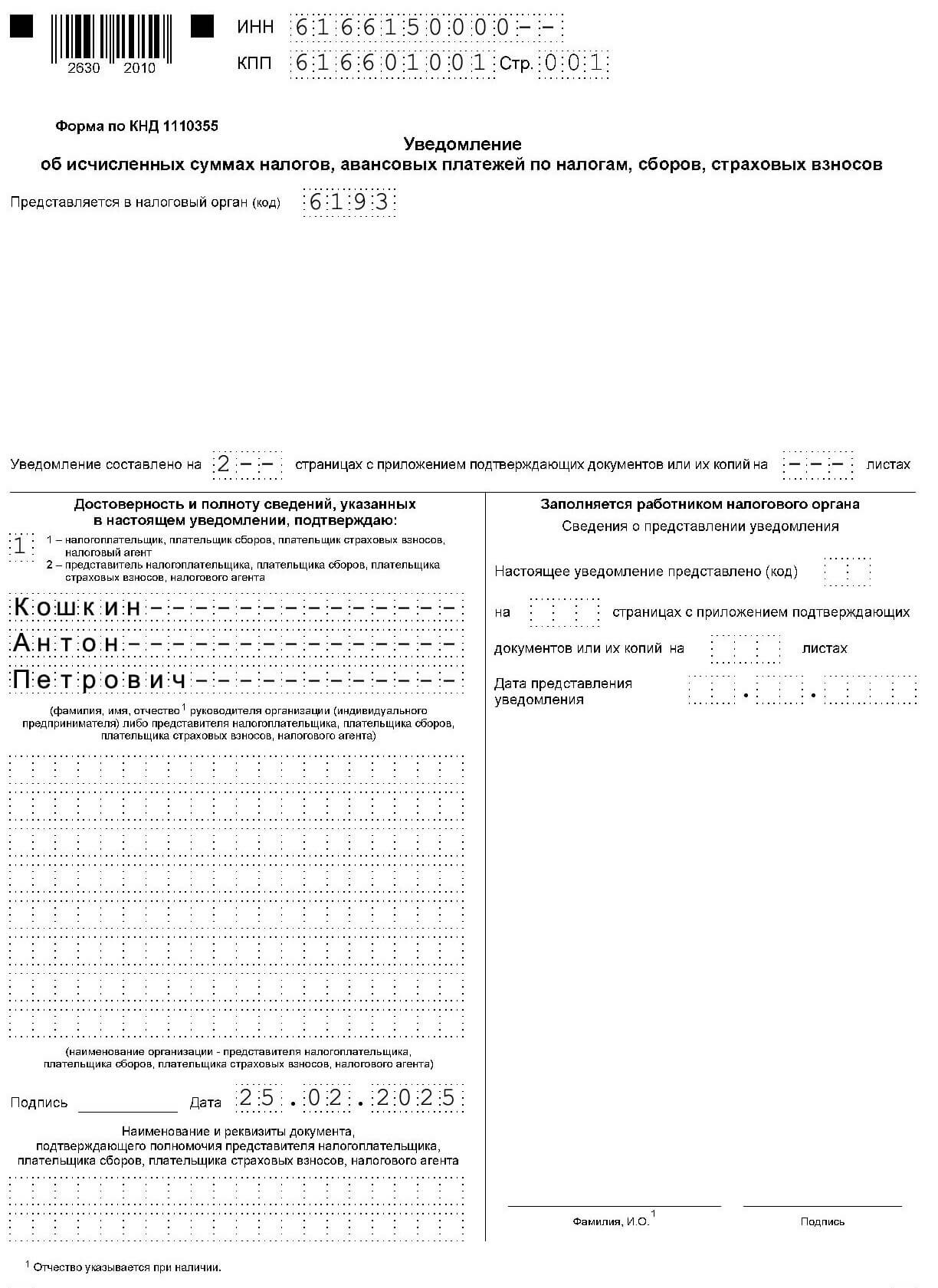

Титульный лист

Здесь всё как обычно: ИНН/КПП плательщика, ФИО руководителя компании или самого ИП, код налоговой, дата сдачи.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

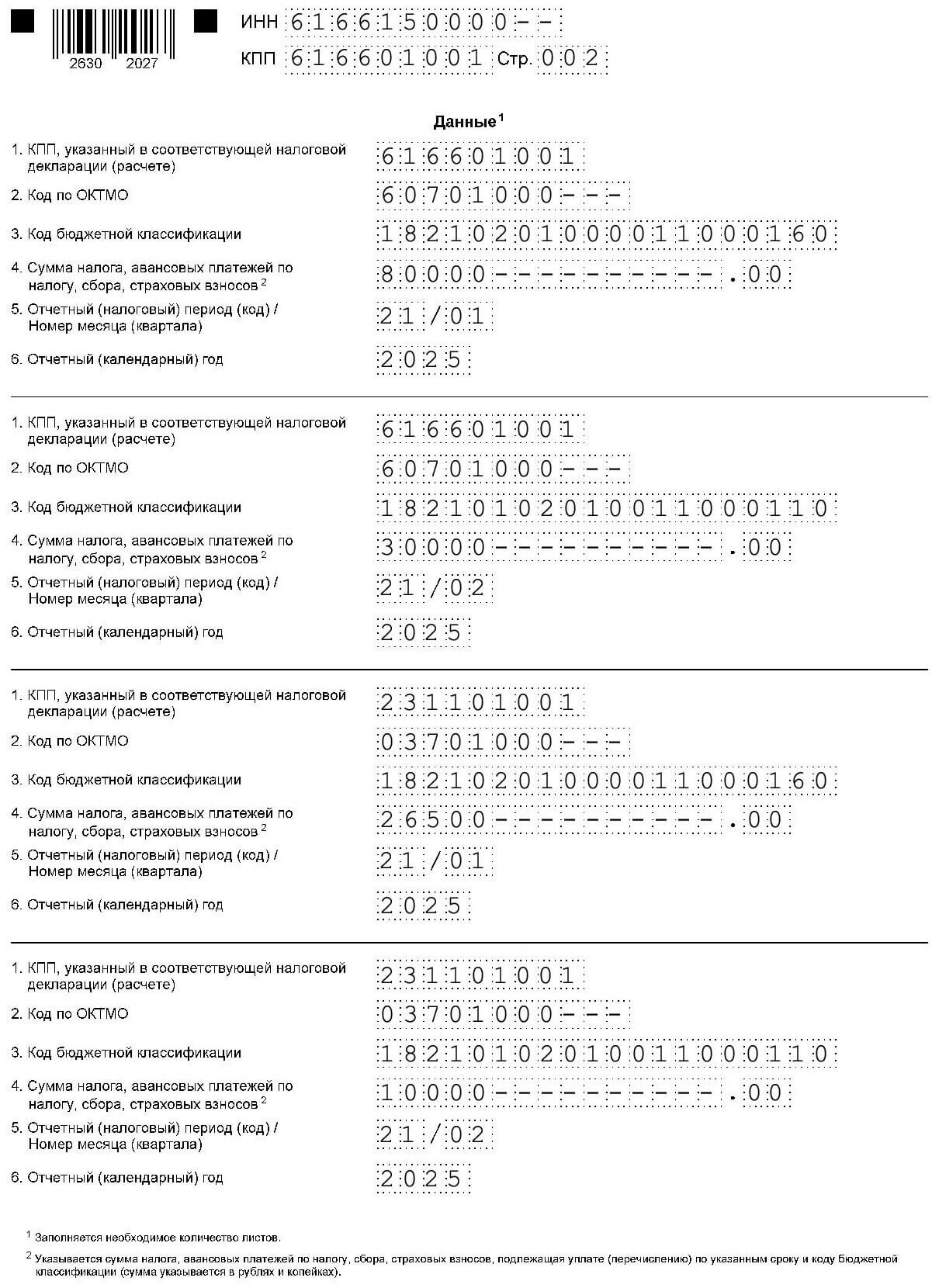

Раздел «Данные»

Раздел состоит из блоков по количеству платежей. В каждом — все детали платежа: КПП, ОКМО, КБК, сумма, период, год. В разделе можно заполнять сколько угодно блоков, а при необходимости добавлять новые листы.

Как заполнить код периода смотрите в таблице:

| Налог | Отчётный период уведомления | Код периода в уведомлении |

|---|---|---|

| НДФЛ налогового агента | 01.01 — 22.01 | 21/01 |

| 23.01 — 31.01 | 21/11 | |

| 01.02 — 22.02 | 21/02 | |

| 23.02 — 29.02 | 21/12 | |

| 01.02 — 22.03 | 21/03 | |

| 23.03 — 31.03 | 21/13 | |

| 01.04 — 22.04 | 31/01 | |

| 23.04 — 30.04 | 31/11 | |

| 01.05 — 22.05 | 31/02 | |

| 23.05 — 31.05 | 31/12 | |

| 01.06 — 22.06 | 31/03 | |

| 23.06 — 30.06 | 31/13 | |

| 01.07 — 22.07 | 33/01 | |

| 23.07 — 31.07 | 33/11 | |

| 01.08 — 22.08 | 33/02 | |

| 23.08 — 31.08 | 33/12 | |

| 01.09 — 22.09 | 33/03 | |

| 23.09 — 30.09 | 33/13 | |

| 01.10 — 22.10 | 34/01 | |

| 23.10 — 31.10 | 34/11 | |

| 01.11 — 22.11 | 34/02 | |

| 23.11 — 30.11 | 34/12 | |

| 01.12 — 22.12 | 34/03 | |

| 23.12 — 30.12 | 34/13 | |

| Страховые взносы | январь | 21/01 |

| февраль | 21/02 | |

| март | РСВ, уведомление можно не подавать | |

| апрель | 31/01 | |

| май | 31/02 | |

| июнь | РСВ, уведомление можно не подавать | |

| июль | 33/01 | |

| август | 33/02 | |

| сентябрь | РСВ, уведомление можно не подавать | |

| октябрь | 34/01 | |

| ноябрь | 34/02 | |

| декабрь | РСВ, уведомление можно не подавать | |

| НДФЛ ИП, УСН | 1 квартал | 34/01 |

| полугодие | 34/02 | |

| 9 месяцев | 34/03 | |

| год | декларация, уведомление можно не подавать | |

| ЕСХН | полугодие | 34/02 |

| год | декларация, уведомление можно не подавать | |

| Транспортный налог организаций | 1 квартал | 34/01, платят налог и сдают уведомление по решению субъекта |

| полугодие | 34/02, платят налог и сдают уведомление по решению субъекта | |

| 9 месяцев | 34/03, платят налог и сдают уведомление по решению субъекта | |

| год | 34/04 | |

| Налог на имущество организаций | 1 квартал | 34/01, платят налог и сдают уведомление по решению субъекта |

| полугодие | 34/02, платят налог и сдают уведомление по решению субъекта | |

| 9 месяцев | 34/03, платят налог и сдают уведомление по решению субъекта | |

| год | 34/04 | |

| Налог на землю организаций | 1 квартал | 34/01, платят налог и сдают уведомление по решению муниципалитета |

| полугодие | 34/02, платят налог и сдают уведомление по решению субъекта | |

| 9 месяцев | 34/03, платят налог и сдают уведомление по решению субъекта | |

| год | 34/04 |

В нашем примере первый и второй блок — страховые взносы за январь и НДФЛ с 1 до 22 февраля по головной организации. Для страховых взносов период 21/01 — 1 квартал, первый месяц. Для НДФЛ 21/02 — 1 квартал, второй месяц, с 1 по 22 число. В третьем и четвёртом блоках — те же платежи, но по обособленному подразделению.

Если забыть или опоздать

Отсутствие уведомления не позволит налоговикам распределить ваши деньги, что приведёт к недоимкам и пеням. Кроме того, вы рискуете получить штраф 200 ₽ по п.1 ст.126 НК РФ.

Если просто опоздать с уведомлением и успеть его сдать до срока уплаты, недоимки не будет.