Некоторые ИП первое время могут сэкономить на налоге. Но не все. И только до конца 2024 года. В статье расскажем, что такое налоговые каникулы, кто может ими воспользоваться, как подтвердить нулевую ставку и какие есть нюансы при работе в льготных условиях.

Что такое налоговые каникулы

В первые два года после открытия ИП вы можете вполне законно не платить единый налог по упрощёнке или патенту.

В каком законе прочитать

Общие правила получения льготы перечислены в п.4. ст.346.20 и п.3. ст.346.50 НК РФ. Касается это только тех, кто работает в производственной, научной, социальной области или занимается бытовыми услугами.

Но окончательное решение, какой бизнес освободить от налога, а какой нет, за региональными властями. Важно, что принять участие в программе могут только те ИП, которые открылись после утверждения регионального закона. Его реквизиты смотрите в файле.

Сколько лет можно экономить на налоге

Оформить налоговые каникулы можно до 31 декабря 2024 года.

По общему правилу каникулы даются на два налоговых периода в течение первых двух лет работы. На УСН налоговый период — календарный год, на ПСН — период патента. Например, если открыли ИП на упрощёнке и присоединились к программе в 2024 году, можете не платить единый налог в 2024 году и до конца 2025 года.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

Кому можно получить освобождение

Для получения освобождения от уплаты должны выполняться сразу несколько условий:

- Власти субъекта приняли закон о нулевой ставке, а ваш бизнес попадает в льготный перечень закона.

- Открыли ИП после принятия регионального закона.

- Работаете на УСН или ПСН.

- Доходы от “нулевого” бизнеса на УСН — не менее 70% от общей выручки.

- Все требования регионального закона выполняете — субъект может вводить дополнительные условия. Например, лимит по доходу или числу работников.

Как подтвердить нулевую ставку

Что делать ИП на УСН

Если все условия выполняются, вы вправе со дня перехода на упрощёнку просто не платить единый налог. В инспекцию заявлять об этом не нужно.

Пример

Владислав открыл ИП на упрощёнке 1 июня 2024 года. Поскольку по региональному закону Владислав освобождён от уплаты налога, он пользуется каникулами до конца 2025 года.

Что делать ИП на патенте

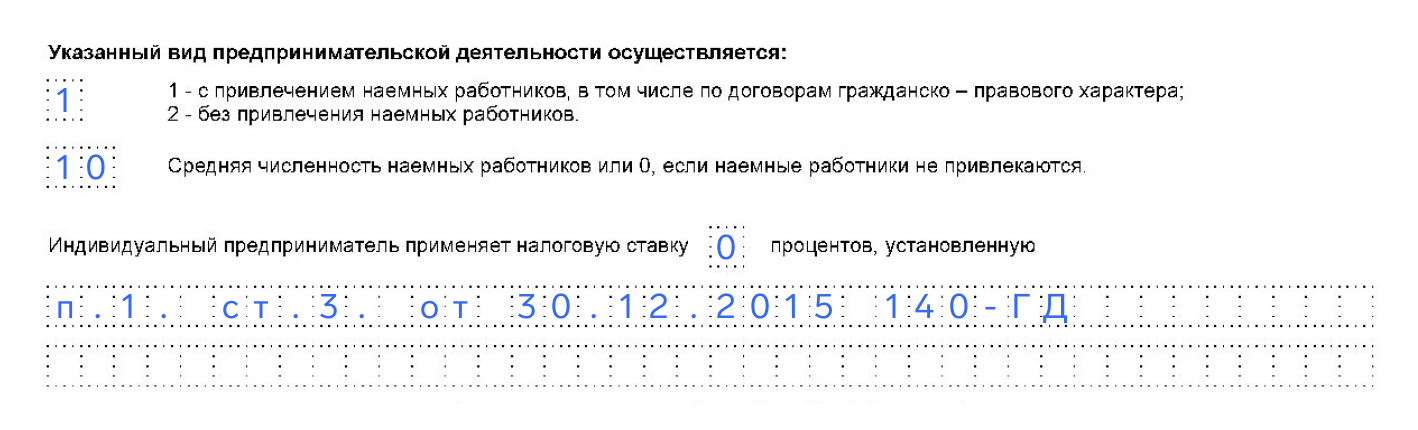

Патентщику придётся сообщить о своём желании воспользоваться льготой. В заявлении на получение патента на второй странице напишите ставку «0», а ниже — пункт и статью регионального закона.

Поскольку налоговый период на патенте — период самого патента, вы можете дважды в течение первых двух лет работы подавать заявление с нулевой ставкой.

Важное замечание — между патентами не должно быть разрывов. Об этом говорится в письме Минфина от 17.10.2016 №03-11-09/60291. Например, взяли первый патент до 30 ноября, следующий можно оформить только с 1 декабря.

Если пропустите месяц и получите новый патент с нового года, придётся платить налог по общим правилам. Получается, выгоднее взять первый патент до конца первого года, а второй с 1 января по 31 декабря второго.

Сдавайте нулёвки в Эльбе за пару кликов

Далее → Далее → Подписать и отправить. Попробуйте бесплатно от 30 дней

Какие есть нюансы

Если упустить возможность

Для экономии на налоге вам даются первые два года деятельности. Если пропустите возможность уйти на налоговые каникулы, потом уже не сможете восстановить право на освобождение. Такое возможно, например, когда первые годы ИП работает на ОСН. Если не используете только первый год, хотя бы второй год после открытия для нулевой ставки останется.

Если, будучи на упрощёнке, вы узнали об освобождении только к концу первого года, подайте декларацию с нулевой ставкой, а уплаченные авансы верните из бюджета. Если узнали, когда декларация уже сдана, подайте уточнёнку.

С патентом сложнее. Уже поданное заявление, когда патент ещё не выдан, попробуйте вернуть и подайте новое. Если патент уже на руках, остаётся подать заявление о перерасчёте налога и ждать решения налоговиков. Они могут и отказать.

Нужно ли платить страховые взносы во время каникул

Уплата страховых взносов «за себя» не зависит от ставки основного налога. В 2024 году предприниматели должны заплатить 49 500 ₽ фиксированных взносов и 1% с дохода свыше 300 000 ₽ дополнительных. Индивидуальные предприниматели на патенте считают дополнительные взносы не с реального, а с потенциального дохода.

Вести ли учёт доходов на каникулах

КУДиР по УСН или Книгу доходов на патенте ведите обязательно, с книгой удобно отслеживать лимиты. В 2024 году на УСН — 199,35 млн ₽ для перехода на повышенную ставку и 265,8 млн ₽, чтобы вовремя уйти на ОСН. С 2025 года прежние лимиты отменяются и при доходе выше 60 млн.₽ нужно будет платить НДС. На патенте можно работать, если не превышать такой же лимит — 60 млн.₽.

За отсутствие регистра полагаются штрафы — от 10 000 до 30 000 ₽ по ст.120 НК РФ.

Нулевую ставку по УСН можно применять только, если доходы по льготному бизнесу превышают 70% от всего дохода ИП. По году составьте пропорцию и посчитайте процент дохода.

Пример

ИП на УСН заработал в 2024 году 5 млн ₽: 4 млн ₽ — в рамках бизнеса по нулевой ставке и 1 млн ₽ по обычной.

5 млн ₽ — 100 %, 4 млн ₽ — Х %.

Х = 4 000 000 * 100 / 5 000 000= 80 %

Поскольку на льготном бизнесе предприниматель заработал 80% от всего дохода, он может воспользоваться налоговыми каникулами.

Для ИП на патенте такого требования нет и процент от дохода считать не нужно.

Ведите учёт без бухгалтера

Эльба поможет заплатить налоги и взносы, сдать отчёты. Для новых ИП — 1 год Эльбы бесплатно

Как отчитываться

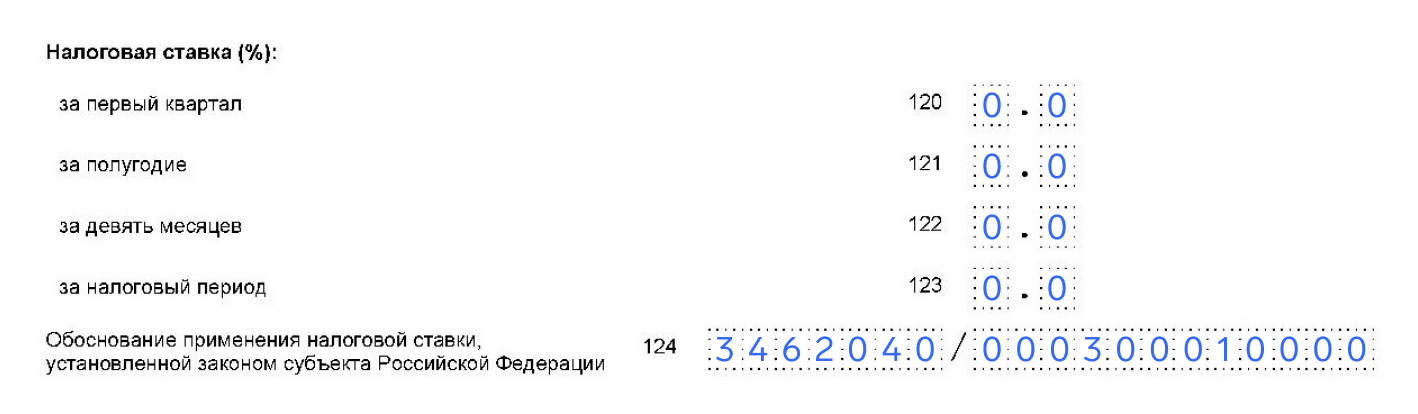

На каникулах сдавайте обычные отчёты. Если пропорция позволяет, в декларации по УСН укажите нулевую ставку и ссылку на региональный закон. Если льготный бизнес принёс дохода меньше 70%, придётся пересчитать налог по обычной ставке.

Так заполняют строки о налоговой ставке в разделе 2.1.1. упрощенцы на «Доходах». Те, кто считает налог с доходов без расходов заполняют строки 260 — 264 раздела 2.2 аналогично.

Если есть работники, сдавайте по ним обычную отчётность: в налоговую — РСВ, 6-НДФЛ и персонифицированные сведения, в соцфонд — разделы формы ЕФС-1.