Агентский договор — один из распространенных бизнес-контрактов. Расскажем о его основных моментах, особенности учета и про изменения в 2025 году.

Что такое агентский договор

Если смотреть на ст. 1005 ГК РФ, то агентский договор — это когда исполнитель выполняет действия по задачам заказчика. Участниками могут быть:

- Принципал — заказчик, который поручает задание.

- Агент — исполнитель, который выполняет поручения и действует в интересах принципала.

Агентский договор нужен, когда у предпринимателя нет подходящих сотрудников, ресурсов или дополнительного подразделения для выполнения задачи. Чаще всего такой договор заключают ИП для торговли на маркетплейсах.

Отчитаемся по НДС

Эльба автоматически заполнит декларацию по НДС 5% и рассчитает налоги

По агентскому договору работают все пункты выдачи Ozon. Заказчик — компания «Озон», а исполнитель (чаще всего) — индивидуальный предприниматель на УСН.

По этой оферте, владелец ПВЗ использует торговую марку маркетплейса, ведет учет, приемку, выдачу и возврат заказов «Озон». А его доход — ежемесячное агентское вознаграждение.

Кстати, мы подробно рассказывали о том, как открыть пункт выдачи Ozon в этой статье.

В рамках агентского договора исполнитель выступает в роли посредника между заказчиком и конечным покупателем.

Например, если компании нужно раздать флаеры, то она может либо сама заключить договор с самозанятым, либо найти рекламное агентство, которое найдет для них самозанятого, поручит ему работу и проследит за результатом.

Агентский договор, кроме сторон, включает в себя:

- Предмет — что именно нужно сделать для принципала.

- Вознаграждение — это могут быть проценты от прибыли, фиксированная сумма за услугу, сумма разницы между ценой принципала и фактической ценой при продаже.

Все условия должны быть прописаны в договоре.

Например, агентское вознаграждение для владельца пункта выдачи Ozon складывается из таких пунктов:

- 5% за выдачу товара до 5000 ₽;

- 250 ₽ фиксированная ставка за товар свыше 5000 ₽;

- 15 ₽ за возврат на склад одной единицы товара.

Существуют два основных вида агентских соглашений:

Первый вид — агент действует от имени принципала, а права и обязанности по операциям возникают у принципала. Например, договор на оказание риелторских услуг.

Второй вид — агент действует от своего имени, и обязанности по сделке переходят тоже к нему. Например, мебельная фабрика передает диваны в магазин, который потом продает их под своим брендом.

Главное отличие от комиссионного договора — стороны могут сами выбирать, как им работать. Тогда как в комиссионном, исполнитель действует только от своего имени.

Учет агента

Чтобы вести учет агента, надо учесть особенности подобных сделок:

- Агент не собственник товаров или услуг, которые он продает или приобретает для принципала. Получается, что поступившие товары или услуги нельзя признать купленными, а переданные — проданными.

- В своих доходах агент указывает только суммы агентского вознаграждения по договору. Отражать их нужно в налоговом учете.

- В целях налогообложения не учитывают расходы, которые были возмещены агенту, и получены от заказчика в качестве компенсации этих расходов.

Агент должен вести учет денег и товаров, которые он получает и передает по договору. Обязательно должны быть документы, которые подтверждают получение средств и товаров — сам договор, отчеты агента и первичные бухгалтерские документы.

Важно правильно вести КУДиР, если вы выступаете агентом по договору, а именно:

- Записывайте все доходы от агентской деятельности в книгу учета доходов и расходов.

- Указывайте даты получения доходов и расходов, связанные с выполнением агентского договора.

КУДиР в Эльбе

Эльба сформирует и заполнит КУД/КУДиР. Все возможности сервиса 30 дней бесплатно

Если у вас УСН «Доходы минус расходы», то понадобятся отчеты агента, где будет сумма полученного агентского вознаграждения. Отдельно ведите расходы с приложением счетов или накладных по всем операциям.

Важно сохранять все подтверждающие документы в течение 5 лет. Также контролируйте налоговую нагрузку и соблюдение сроков отчетности и уплаты налогов.

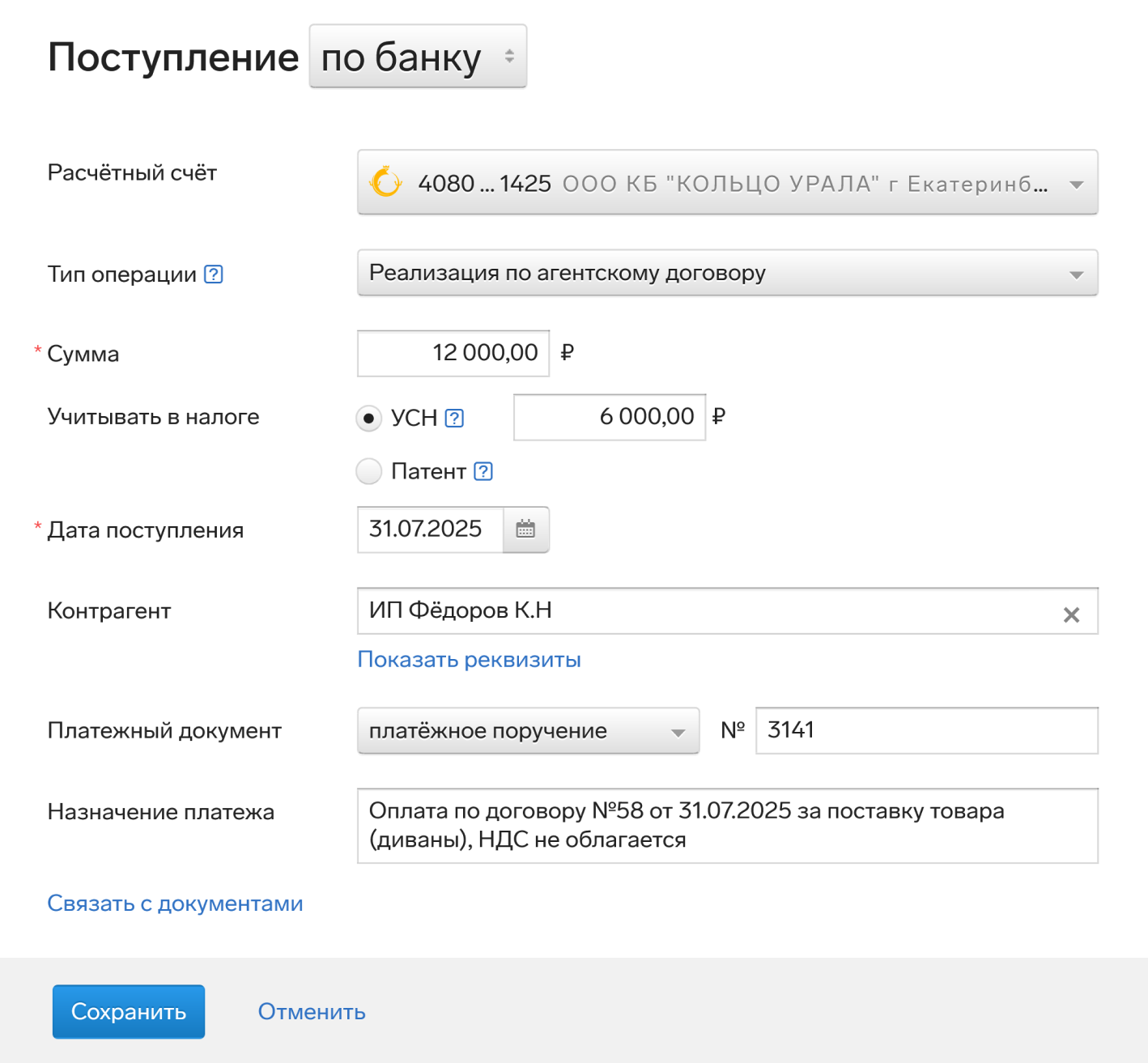

В доходах агент учитывает только свое агентское вознаграждение. Например, салон диванов получает и продает от фабрики 10 диванов общей стоимостью 120 000 ₽. Его агентское вознаграждение составляет 5% от этой суммы. Доход равен 6000 ₽, и только эту сумму агент покажет в доходах.

Покажем, как бы это выглядело в Эльбе. Добавим поступление в разделе «Деньги». Это можно сделать вручную по одной операции, загрузить банковскую выписку, или настроить интеграцию с банком и платежи будут поступать в сервис автоматически.

Учет принципала

Здесь важно обратить внимание:

- Разделение доходов и расходов. Принципал должен учитывать, что доходы и расходы, связанные с выполнением агентского договора, считают раздельно от общих доходов и расходов.

- Для правильного учета операций принципал должен получать от агента отчет по агентскому договору, в котором отражаются все суммы, поступившие от третьих лиц, а также какие расходы понес агент и какое у них назначение.

- Доход принципала — это деньги, полученные агентом от клиента, до вычета комиссий или других удержаний по агентскому договору.

- Расходы принципала должны быть подтверждены документально. Выплата агентского вознаграждения — расход, который должен быть закреплен в договоре и подтвержден актами выполненных работ или оказанных услуг.

В зависимости от системы налогообложения, доходы принципала могут облагаться налогом по разным ставкам. Например, на УСН это 6% от доходов или 15% с разницы между доходами и расходами.

Рассмотрим учет принципала при продаже товара через маркетплейс. У Минфина и ФНС разные мнения о правильной дате учета поступления в доходах, но они всегда сходятся в одном — учитывать в доход нужно сумму, которая изначально поступила от клиента. Мы считаем, что для корректного учета дохода нужно смотреть на дату отчета агента, а не на дату фактического поступления, особенно, если они отличаются.

Например, вы продаете игрушки через Яндекс.Маркет, стоимость одной игрушки 1 500 ₽. За период отчета агента от клиентов поступило 45 000 ₽, а комиссия маркетплейса составила 8% или 3 600 ₽. Также за хранение было удержано 2 000 ₽.

В Эльбе тоже можно работать с маркетплейсами. Интеграция с Ozon и Wildberries поможет автоматически рассчитать сумму налога с поступлений от клиентов при работе на УСН «Доходы».

Агентская схема с участием в расчетах

В агентском договоре с пунктом «участие в расчетах» агент может быть посредником при проведении денег между принципалом и клиентами. Основные аспекты здесь следующие:

- Если агент действует от своего имени и за счет принципала, то участвует в расчетах. Он получает деньги от покупателей, а потом переводит их принципалу. Все действия в конечном итоге ведутся за счет принципала.

- Если агент работает от имени и за счет принципала, то все расчеты идут от имени заказчика, что может сократить сложность налогового учета.

При участии в расчетах агент может использовать свои расчетные счета для проведения операций. Здесь важно соблюдать порядок и учитывать соответствующие моменты бухгалтерского учета.

Договор должен сообщать: что делает агент, условия вознаграждения, порядок расчетов с агентом, условия отчетности перед принципалом.

Агент регулярно подает принципалу отчет, где есть вся информация о поручениях и поступивших суммах. Форма отчета не унифицирована, поэтому стороны могут использовать шаблоны, собственные бланки. Главное — указывать номер договора и период формирования.

Участие агентов в расчетах обязательно подтвердите документами — актами оказания услуг или другими, которые прописаны договором.

Агентская схема без участия в расчетах

Когда агентский договор не предусматривает участие агента в расчетах, все обязанности по сделке относятся к принципалу. Тогда покупатель перечисляет деньги напрямую принципалу, а на счет агента поступают только суммы агентского вознаграждения на основании отчета агента.

Агентская схема без участия агента в расчетах показывает максимальную эффективность в следующих ситуациях:

- При сотрудничестве с масштабными бизнес-партнерами;

- Принципал должен управлять финансовыми потоками;

- Когда нужно снизить операционные риски;

- При оптимизации документального сопровождения сделок.

Агент в таком случае может никак не учитывать доходы от клиента, ведь сумма поступает напрямую принципалу, документы выставляет тоже он. В своем учете агент принимает вознаграждение и выставляет закрывающие документы, которые установлены договором.

Эквайринг в агентской схеме

Когда агент участвует в расчетах, он выступает в роли платежного агента. Нередко в договоре прописывают условие, что все поступления от покупателей через терминалы должны зачисляться на специальный банковский счет.

Например, у вас открыт пункт выдачи заказов для маркетплейса и вы принимаете оплату через терминал. Для такой агентской схемы банк будет субагентом. Маркетплейсы могут возмещать расходы на оплату комиссии, и в таком случае:

- Если по агентскому договору с принципалом ваши затраты на выплату субагентского вознаграждения — комиссии банка — возмещаются отдельно, то сумма возмещения у вас как агента не будет включаться ни в доходы, ни в расходы по УСН.

- Если же по договору затраты на выплату субагентского вознаграждения не выделены отдельно и не предъявляются принципалу как обособленные расходы, то при возмещении они входят в ваше вознаграждение агента. Тогда учитывайте сумму вознаграждения в доходах УСН, а комиссию субагента можно учесть в расходах на УСН «Доходы минус расходы».

Когда маркетплейс не возмещает суммы комиссий и вы платите их из вашего агентского вознаграждения, суммы таких комиссий могут быть учтены в расход на УСН «Доходы минус расходы». Если возмещает только часть, то в расход вносите сумму пропорционально доле возмещаемых расходов, которые отдельно не выделены в агентском отчете.