С 2026 года многие предприниматели на УСН столкнутся с НДС. Поэтому сейчас у малого бизнеса много практических вопросов на эту тему — и мы постараемся постепенно на все эти вопросы ответить. Сегодня вместе с нашим экспертом Машей Луценко разберемся, как правильно выбрать ставку на НДС.

В этой статье:

- Кому придется платить НДС в 2026 году

- Какие ставки НДС доступны на УСН

- Что такое вычеты по НДС

- Выбор ставки зависит от структуры ваших расходов

- Как «увидеть» объем входящего и исходящего НДС

- Примеры для разного бизнеса

- Как ставка НДС влияет на прибыль

- Учёт: почему ставка 22% требует больше внимания

- Важно: льготную ставку теперь можно поменять

- Льготы по НДС

- Нужно ли уведомлять налоговую о выборе ставки

Кому придется платить НДС в 2026 году

Напомним, что НДС на УСН может появиться в двух ситуациях:

Ситуация 1: вы превысили лимит текущего года в прошлом году. Это правило прямо прописано в Налоговом кодексе. Поэтому, если по итогам 2025 года вы заработали больше 20 млн рублей — то с 1 января 2026 года вы автоматически становитесь плательщиком НДС.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

Пример: в 2025 году вы заработали 21 млн рублей. Значит, с 1 января 2026 года вы работаете на УСН уже с НДС — выставляете счета с налогом и отчитываетесь по нему.

Ситуация 2: в прошлом году лимит не превышен, но вы превысили его в 2026 году. Если по итогам 2025 года вы уложились в 20 млн рублей, то 2026 год вы начинаете как обычно — без НДС, платите только налог по УСН. Однако, как только в течение 2026 года ваша выручка превысит 20 млн рублей, НДС появится. Не сразу — а со следующего месяца после превышения.

Пример: к концу августа 2026 года ваша выручка составила 20 млн 200 тысяч рублей. Значит, с 1 сентября вы начинаете продавать товары или услуги уже с НДС. Пересчитывать прошлые месяцы при этом не нужно: вы спокойно работаете часть года без НДС, а оставшуюся — уже с налогом.

Это базовые правила, которые помогают понять главное — попадаете ли вы на НДС в 2026 году и с какого момента он у вас возникает.

Какие ставки НДС доступны на УСН

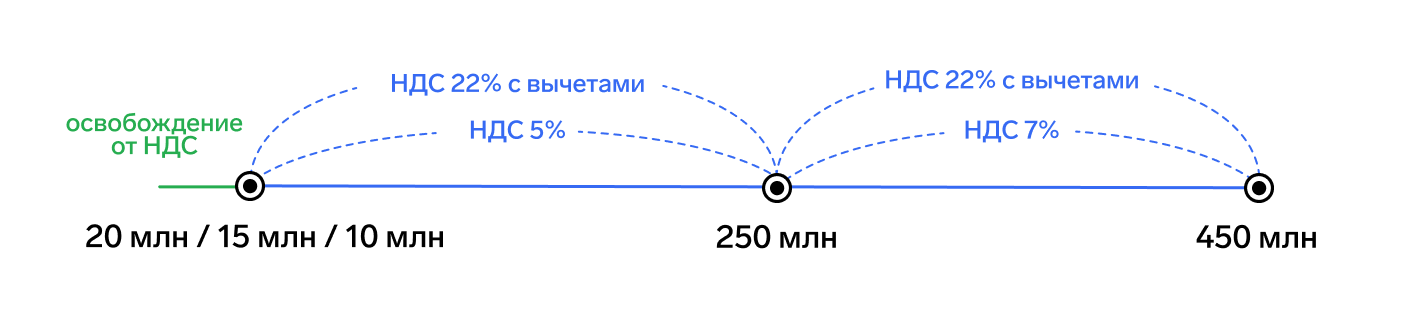

Теперь будем разбираться, какую ставку НДС выбрать и чем они отличаются на практике. Посмотрите: вот как выглядит шкала НДС на УСН.

По ней видно: как только вы превышаете лимит выручки 20 млн рублей — вы выбираете из двух ставок НДС: 5% без вычетов или 22% с вычетами. Если бизнес продолжает расти и выручка превышает 250 млн рублей, ставки меняются: можно выбрать между 7% без вычетов — или 22% с вычетами.

В этой статье мы сосредоточимся на выборе между ставками 5% или 22% — именно с ним впервые столкнутся многие предприниматели на УСН в 2026 году.

И чтобы понять, какую ставку вам выбрать, сначала нужно разобраться с базовым понятием — вычеты по НДС.

Что такое вычеты по НДС

НДС — это налог, который добавляется к стоимости товара. По сути, вы получаете деньги от клиента в двух частях: одна часть — это ваш доход, вторая — НДС, который вы должны перечислить в бюджет. Начислять НДС можно двумя способами: добавить его сверх прежней цены — или просто включить в нее.

Отчитаемся по НДС

Эльба автоматически заполнит декларацию по НДС 5% и рассчитает налоги

Как это выглядит на практике. Допустим, вы продаете услугу за 5 000 рублей. Если вы начисляете НДС сверху по ставке 5%, цена для клиента станет 5 250 рублей:

- 5 000 рублей — ваш доход;

- 250 рублей — НДС, который вы заплатите в налоговую.

Клиент платит 5 250 рублей, а вы просто «передаете» налог государству.

Если вы включаете НДС в прежнюю цену, то клиент платит 5 000 рублей, как и раньше — но часть этой суммы, 238 рублей, вам придется выделить как НДС и заплатить его в бюджет. В этом случае «ваших» денег остаётся меньше — 4 762 рубля.

А теперь собственно к вычетам. Когда вы покупаете товары или услуги у поставщиков с НДС, вы фактически уже платите этот налог — просто не напрямую в бюджет, а своему контрагенту.

В документах это выглядит так: поставщик выставляет вам счет-фактуру или УПД, в них выделена сумма НДС. Этот НДС считается для вас входящим. А НДС, который вы начисляете своим клиентам, — это исходящий НДС.

И вот суть вычетов: ваш исходящий НДС можно уменьшить на входящий. Вы уже заплатили НДС, покупая товары или услуги с налогом, — значит, имеете право заплатить в бюджет меньше.

Выбор ставки зависит от структуры ваших расходов

Вспомним еще раз: когда предприниматель на УСН выбирает ставку НДС, ему предлагают два сценария:

- 5% без вычетов — вы просто начисляете налог и платите его полностью;

- 22% с вычетами — начисляете НДС по высокой ставке, но можете уменьшить его на входящий налог.

Упрощенный пример. Допустим, вы продали услугу за 6 000 рублей, с исходящим НДС 22%. Значит, в этой сумме — 1 082 рублей НДС, который вы должны уплатить налоговой. Но при этом вы купили товар за 3 600 рублей, где 649 рублей — входящий НДС. Вы вычитаете из исходящего НДС входящий — и получаете разницу в 433 рубля. Вот эту сумму вам и нужно будет заплатить в бюджет.

Поэтому на практике вопрос: «Какую ставку НДС выбрать на УСН» почти всегда сводится к вопросу: а сколько у вас расходов с НДС?

Чем больше входящего НДС — тем выгоднее ставка 22% с вычетами. И наоборот: чем меньше расходов с НДС, тем менее выгодна высокая ставка и тем логичнее выглядит 5% без вычетов.

Как «увидеть» объем входящего и исходящего НДС

Все покупки и продажи с НДС четко фиксируются в таком документе, как счет-фактура. Также в работе с НДС фигурирует УПД — универсальный передаточный документ, который, по сути, совмещает в себе акт, накладную и счет-фактуру.

Эти документы, входящие и исходящие, отражаются в книге покупок и продаж. В ней как раз будет виден итог по итогам квартала: сколько у вас было суммарно входящего НДС, сколько исходящего — и сколько по итогу вам нужно будет заплатить в бюджет.

Примеры для разного бизнеса

Давайте возьмем модели бизнесов с разной структурой расходов — и предположим, какая ставка НДС для них может быть выгодна.

Услуги. Такой бизнес чаще всего имеет мало расходов с НДС, особенно если речь идет о консультациях, бухгалтерских или образовательных услугах. Основные затраты здесь — зарплата, а на зарплату НДС не начисляется. В итоге входящего НДС почти нет, уменьшать исходящий налог нечем.

Если в такой ситуации выбрать ставку 22% — вы просто будете платить больше, и всё. Поэтому для большинства бизнесов, связанных с консультациями, ставка 5% — самый выгодный и логичный вариант.

Производство. Если основные расходы такого бизнеса — это материалы от крупных поставщиков, которые работают с НДС, то появляется существенный входящий НДС. Его можно принять к вычету — и заметно снизить налоговую нагрузку. В таких случаях ставка 22% часто оказывается выгоднее, чем 5%.

Правда, бывают и другие сценарии: ключевые поставщики работают без НДС — или выставляют НДС по сниженной ставке, например 5%. В последнем случае входящий НДС есть, но он небольшой — и экономия будет уже не такая ощутимая.

Торговля. В торговле расходов обычно много, особенно если речь идет о перепродаже. Поэтому здесь все снова упирается в поставщиков:

- работают ли они с НДС;

- по какой ставке;

- какой объем входящего налога получается в итоге.

Как бы то ни было, в каждом отдельном бизнесе — своя математика, и там надо просто садиться и считать.

Как ставка НДС влияет на прибыль

Когда появляется НДС, логичный шаг — поднять цены. Но на практике не все предприниматели могут это сделать, по разным причинам — и тогда они включают НДС в текущую цену.

Пример: услуга раньше стоила 5 000 рублей — и сейчас продолжает стоить 5 000 рублей. Но теперь из этой суммы нужно выделить НДС и заплатить его в бюджет. В итоге «чистых» денег у бизнеса остается уже 4 762 рубля.

Теперь давайте возьмем такого предпринимателя, который не стал повышать цены — и посмотрим на его примере, как повлияют на его прибыль разные ставки НДС. Пример очень упрощенный, просто чтобы увидеть сам принцип.

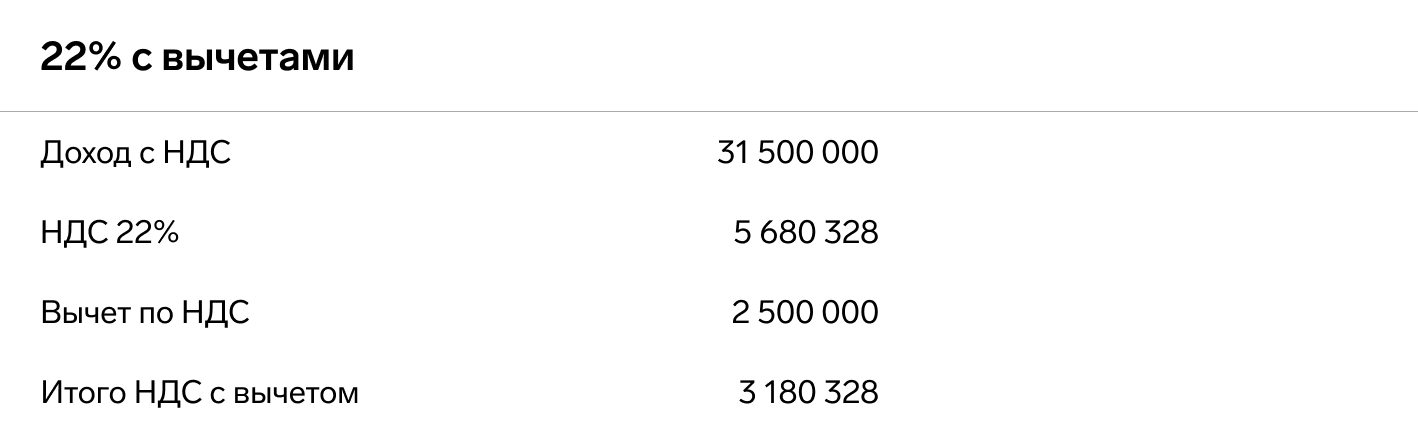

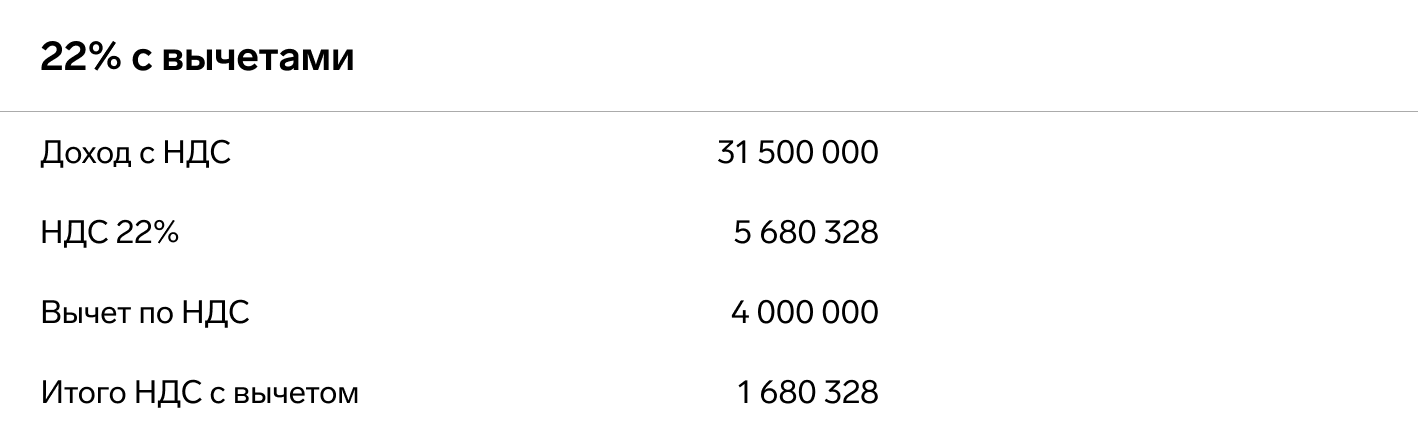

Сравните несколько вариантов. Вот первый: ставка 22%, входящий НДС составляет примерно половину исходящего. В этом случае в бюджет уйдет больше 3 млн рублей НДС.

Второй: ставка 5%, вычетов нет. Сумма НДС окажется примерно в два раза меньше, чем при ставке 22%.

И третий: ставка 22%, входящий НДС высокий. Суммы налога по ставкам 22% и 5% начинают выравниваться. А если расходов с НДС будет еще больше — то 22% окажется даже выгоднее.

Есть общее правило: ставка 22% с вычетами обычно выгоднее ставки 5% без вычетов,

если входящий НДС составляет более 75% от исходящего.

Учёт: почему ставка 22% требует больше внимания

При выборе ставки НДС важно учитывать не только цифры в расчетах, но и сложность учета.

НДС по ставке 5% без вычетов — самый простой вариант:

- вы начисляете налог;

- выставляете счета-фактуры или УПД;

- платите НДС в бюджет.

Входящий НДС от поставщиков здесь роли не играет, учитывать и анализировать его не нужно. Основной практический вопрос при таком выборе — повышать ли цены, и в какой программе вести учёт.

НДС по ставке 22% с вычетами — это уже другой уровень ответственности:

- нужно внимательно учитывать входящий НДС;

- следить за документами от поставщиков;

- корректно отражать всё в декларации.

На практике такой учет почти всегда требует профессионального бухгалтера. Кроме того, именно этот вариант НДС находится под пристальным вниманием налоговой: вычеты — самый популярный способ снизить налог, и часто не вполне законными схемами.

Важно: льготную ставку теперь можно поменять

Раньше действовало жесткое правило: если предприниматель выбирал льготную ставку 5% или 7%, он обязан был применять ее три года подряд — перейти на ставку 22% раньше срока было нельзя.

Многие об это споткнулись: вначале выбирали 5% — а потом, пересчитав входящий НДС, понимали, что надо было выбирать 22%. Но было поздно.

Сейчас ситуация изменилась. Федеральный закон N 425-ФЗ смягчил это ограничение — теперь льготную ставку можно сменить на общую в течение первых четырех кварталов применения НДС. Поэтому бизнес может начать с более простой ставки — а затем перейти на 22%, если расчеты покажут, что она выгоднее.

Льготы по НДС

В ст. 149 Налогового кодекса есть перечень видов деятельности, которые либо полностью освобождены от НДС — ставка 0%, либо облагаются по пониженной ставке 10%. Например, общепит: при соблюдении определённых условий он может вообще не платить НДС.

Поэтому обязательно проверяйте — не входит ли ваш бизнес в число «освобожденных» или льготников. Может оказаться, что вы можете не платить НДС. Или платить не 22%, а 10% — и при этом использовать вычеты. А если при этом вам поступает входящий НДС по ставке 22%, такой режим может оказаться супервыгодным.

Нужно ли уведомлять налоговую о выборе ставки

Нет. Налоговая сама увидит ваш выбор — по выставляемым счетам-фактурам и УПД. Также и по первой квартальной декларации по НДС будет сразу понятно, какую ставку вы применяете — 5%, 10% или 22%.

Напоследок. Если вы поняли, что в 2026 году вам придется платить НДС — начните с того, чтобы правильно выбрать ставку. Удачи, терпения, и пусть все пройдет благополучно!

И напомним, что, в Эльбе можно спокойно работать с НДС 5%: оформлять счета-фактуры, УПД, вести учет и сдавать декларации — без отдельного бухгалтера и сложных схем.