Продолжаем тему о том, как бизнесу на УСН жить и работать с НДС. В этой статье вместе с экспертом Эльбы Машей Луценко разберёмся, как пересмотреть цены с учётом НДС — и как отразить эти изменения в новых для вас документах.

Что меняется в договорах

В первую очередь внимания требуют переходящие договоры — которые были заключены в период, когда НДС у вас не было, а исполняться будут уже тогда, когда НДС появится. Например, договор подписали в 2025 году, а исполнение приходится на 2026-й. Или ситуация, когда вы станете плательщиком НДС в течение 2026 года.

Отчитаемся по НДС

Эльба автоматически заполнит декларацию по НДС 5% и рассчитает налоги

С такими договорами ситуация, действительно, непростая — ведь вместе с появлением НДС меняются и цены. Конечно, вы можете связаться с контрагентом, объяснить, что у вас появился НДС, и вы хотите скорректировать цены.

Но здесь важно помнить: цена — это существенное условие договора. А значит, изменить её можно только по соглашению двух сторон. Если клиент не согласится на повышение, вам придётся включить НДС в ваши текущие цены — если только в самом договоре заранее не были предусмотрены условия, позволяющие менять стоимость.

Если вы пока ещё работаете без НДС, но понимаете, что в ближайшее время этот налог вас настигнет — добавьте в договоры пункт, который давал бы вам право менять цены на сумму НДС. Мы можем предложить вам две формулировки:

Если на момент отгрузки (реализации) товаров поставщик будет признан плательщиком налога на добавленную стоимость (НДС), а отгрузка (реализация) товаров будет облагаться НДС, то поставщик имеет право в одностороннем порядке увеличить цену и стоимость отгружаемых (реализуемых) товаров на действующую в момент отгрузки ставку НДС в соответствии со ст. 164 НК РФ.

Или вариант с привязкой к дате:

В случае отгрузки (реализации) товаров в периоде начиная с 01.01.2025 года поставщик вправе в одностороннем порядке увеличить цену и стоимость отгружаемых (реализуемых) в этом периоде товаров на действующую в момент отгрузки ставку НДС в соответствии со ст. 164 НК РФ.

Формулировки проверены юристами Эльбы. Обратите внимание: в них не указана конкретная ставка НДС. Лучше сделать именно так — вы можете заранее не знать, по какой именно ставке будете работать. Ссылка на статью 164 НК РФ даст вам пространство для манёвра, если ставка окажется не той, которую вы предполагали изначально.

Если же вы договорились с контрагентом, и он согласен на повышение цены, всё оформляется стандартно — через дополнительное соглашение, в котором уже указывается цена с учётом НДС.

Что делать с ценами

Итак, у вас есть ставка НДС, которую вы выбрали. Напомню, это может быть 5 или 7 % без вычетов, 22 % с вычетами, а также льготные ставки 10 % и 0 %.

Возникает главный вопрос: что делать с привычными ценами без НДС? Вариантов, на самом деле, немного.

Первый и самый очевидный — увеличить стоимость товаров или услуг на сумму НДС. Допустим, вы оказываете услугу, которая до появления у вас НДС стоила 10 000 ₽. Вы выбираете ставку НДС 5 % — значит, при выставлении цены с НДС услуга будет стоить уже 10 500 ₽.

Этот вариант для бизнеса самый выгодный. Но здесь возможны сложности с длящимися и переходящими договорами, о которых мы говорили выше. Контрагент может не согласиться с повышением и сказать: «В договоре зафиксирована цена, менять её я не собираюсь». В таком случае у вас остаётся второй вариант — включить НДС в стоимость товаров или услуг.

Возьмём тот же пример с услугой за 10 000 ₽. Рассчитываем НДС по формуле для ставки 5 %: 10 000 × 5 / 105 = 476 ₽

В результате получается:

- 9 524 ₽ — это ваш доход;

- 476 ₽ — сумма НДС, которую нужно перечислить в бюджет.

По сути, в этой ситуации НДС «забирает» часть вашей прибыли — на руках у вас остаётся меньше, чем раньше.

Теперь давайте представим, что ситуация у нас проще: новый год, новые договоры, новые цены. Тогда появляется третий, промежуточный вариант — вы повышаете цену, но не на всю ставку НДС. Например, при ставке НДС 5 % можно увеличить стоимость всего на 2,5 %. Таким образом, новая налоговая нагрузка распределяется между вами и покупателем: часть платите вы, часть — клиент.

Снова возьмём услугу за 10 000 ₽. При повышении цены на 2,5 % она будет стоить 10 250 ₽. Считаем НДС: 10 250 × 5 / 105 = 488 ₽

В итоге:

- 9 762 ₽ остаётся вам;

- 488 ₽ уходит в бюджет в виде НДС.

В этом варианте вы всё-таки сохраняете большую часть дохода по сравнению с ситуацией, когда НДС полностью включается в цену.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

Счёт-фактура — ваш основной документ

С ценой мы разобрались. Возникает следующий вопрос: что делать с привычными документами — договорами, счетами, актами, накладными, в которых раньше фигурировала цена без НДС?

Начнём с ключевого документа — счёта-фактуры. По сути, без него НДС существовать не может. Когда мы говорим, что мы «выставили НДС», на практике это означает, что мы выставили счёт-фактуру — либо универсальный передаточный документ (УПД), внутри которого этот счёт-фактура уже есть.

Счёт-фактура — это документ, который фиксирует, какая сумма НДС заложена в стоимости товара или услуги. Поэтому, если вы работаете с юридическими лицами, теперь к привычным актам или накладным вам нужно будет дополнительно выставлять счёт-фактуру — либо сразу оформлять УПД.

Пара нюансов. Если вы работаете с маркированными товарами, при их реализации можно использовать только УПД — связка «накладная + счёт-фактура» здесь не подойдёт. А если речь идёт о прослеживаемых товарах, по ним счёт-фактура обязательно передаётся через ЭДО. В целом, требования отправлять все счета-фактуры через ЭДО нет — до сих пор допускается и бумажный формат. Но для отдельных категорий товаров действуют специальные правила — здесь как раз тот случай.

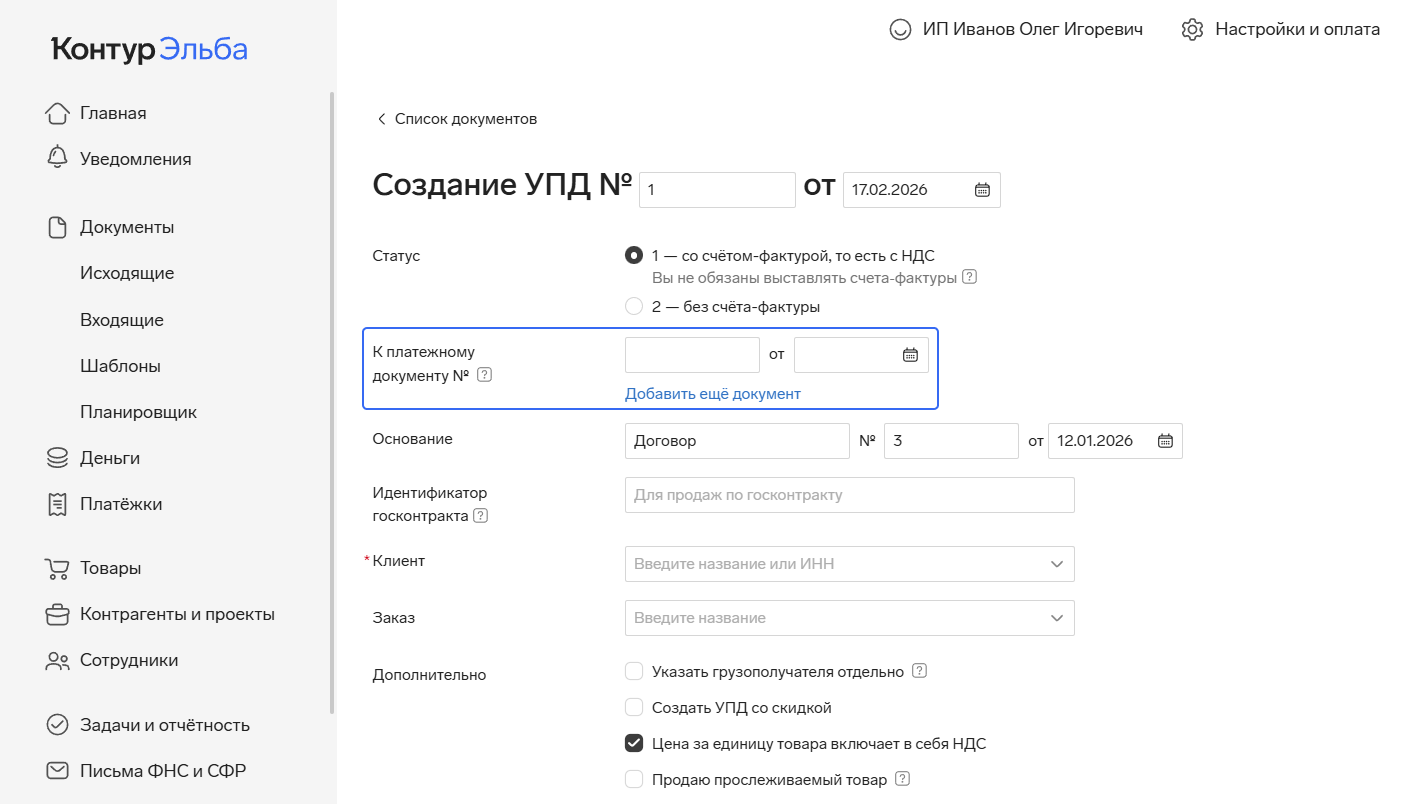

Как выставить УПД с НДС

Давайте разберём оформление УПД на примере. Возьмём нашу услугу стоимостью 10 000 ₽, с начислением НДС сверху. Оформлять будем в Эльбе.

Заходим в раздел «Документы» — здесь сразу видно, какие документы можно создать.

Выбираем «УПД» и переходим к заполнению.

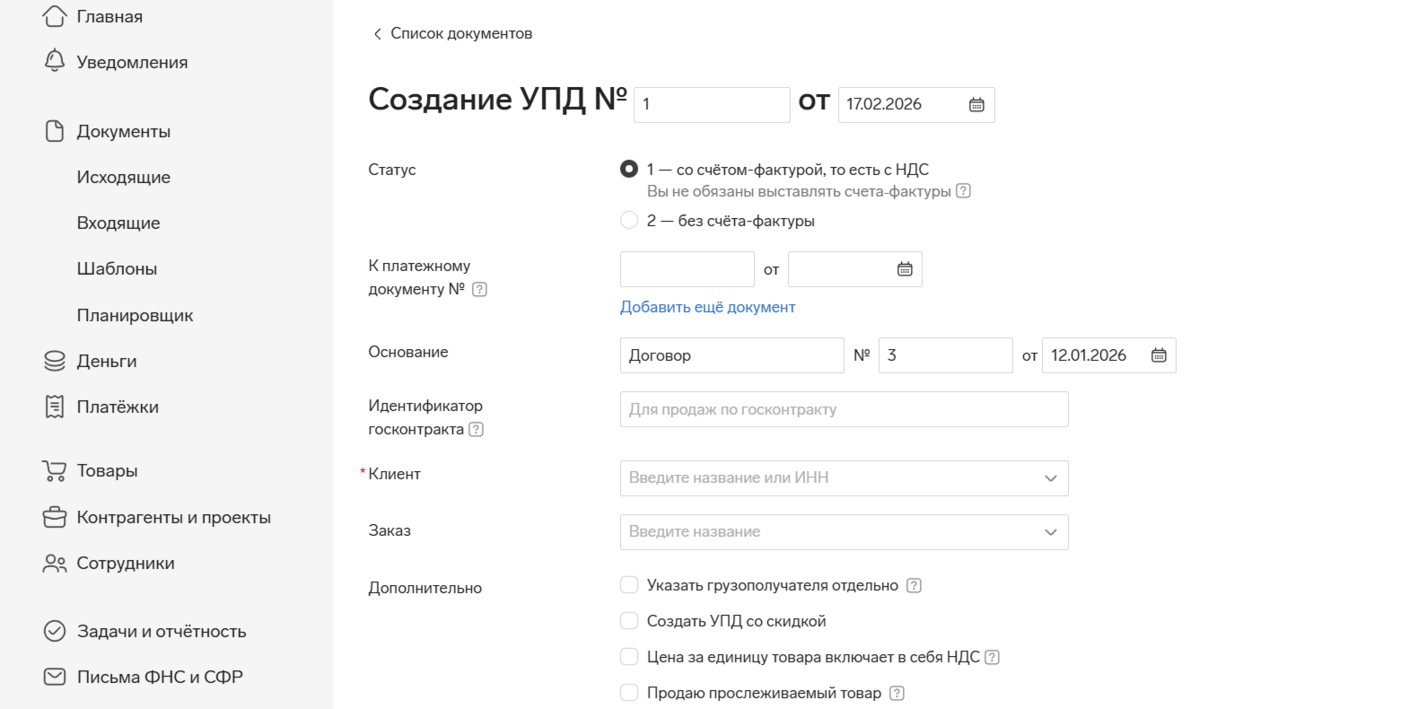

Первое поле — статус документа. УПД может быть и без НДС: если вы просто отгружаете товар или оказываете услугу без счёта-фактуры, выбирается статус 2.

Но в нашем случае мы работаем с НДС, и счёт-фактура должна быть внутри документа, поэтому выбираем статус 1 — «со счётом-фактурой».

Дальше. В поле «Основание» можно указать оплаченный счёт или договор, по которому вы работаете с контрагентом. «Идентификатор госконтракта» заполняется, если вы участвуете в госзакупках.

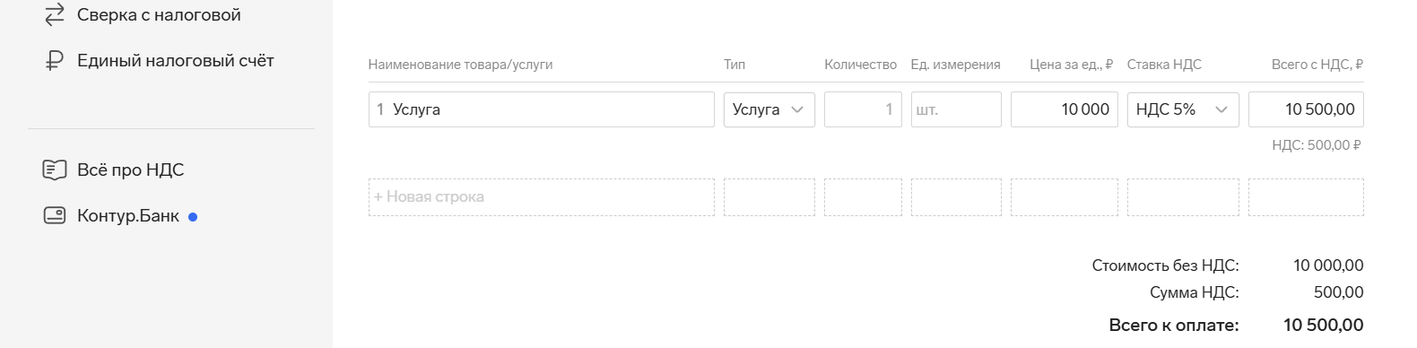

После этого переходим к основной части документа: указываем наименование услуги или товара, цену — и отмечаем, что НДС по ставке 5 % начисляется сверху, а не включён в стоимость.

Эльба наглядно показывает, какая сумма получается в итоге и сколько из неё составляет НДС. Сохраняем документ — и его уже можно отправлять контрагенту.

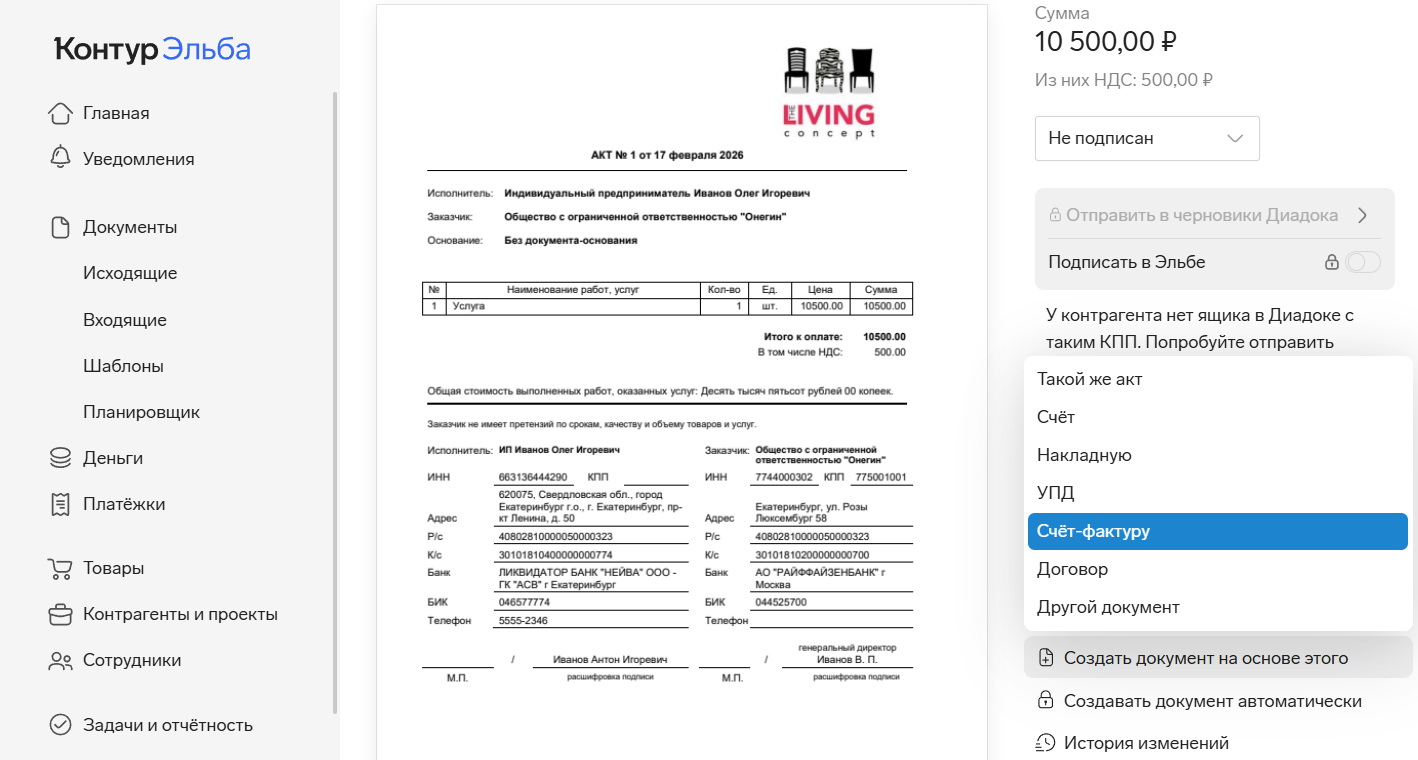

Можно пойти и другим путём — выставить отдельно акт или накладную и отдельно счёт-фактуру. Это чуть более хлопотно, но такой вариант тоже допустим.

Здесь в Эльбе есть удобный момент: документы можно создавать на основе друг друга. Если вы уже выставили акт или накладную и заполнили всю фактурную часть — наименование услуг, цены — дальше достаточно нажать «создать документ» на основе этого и выбрать счёт-фактуру. Фактурная часть подтянется автоматически.

Останется заполнить только верхнюю часть документа: выбрать тип операции — «продажа с НДС», а в качестве документа об отгрузке указать тот самый акт или накладную.

Как оформить авансовый счёт-фактуру

Обратите внимание, при формировании счёта-фактуры есть ещё одно поле — «К платёжному документу».

Его заполняют, если счёт-фактура выставляется не по факту отгрузки, а по факту получения предоплаты.

Напомним: счёт-фактура выставляется в двух случаях:

- По факту отгрузки товаров или оказания услуг — в течение 5 дней после выставления акта или накладной.

- По факту получения предоплаты или аванса — также в течение 5 дней после поступления денег.

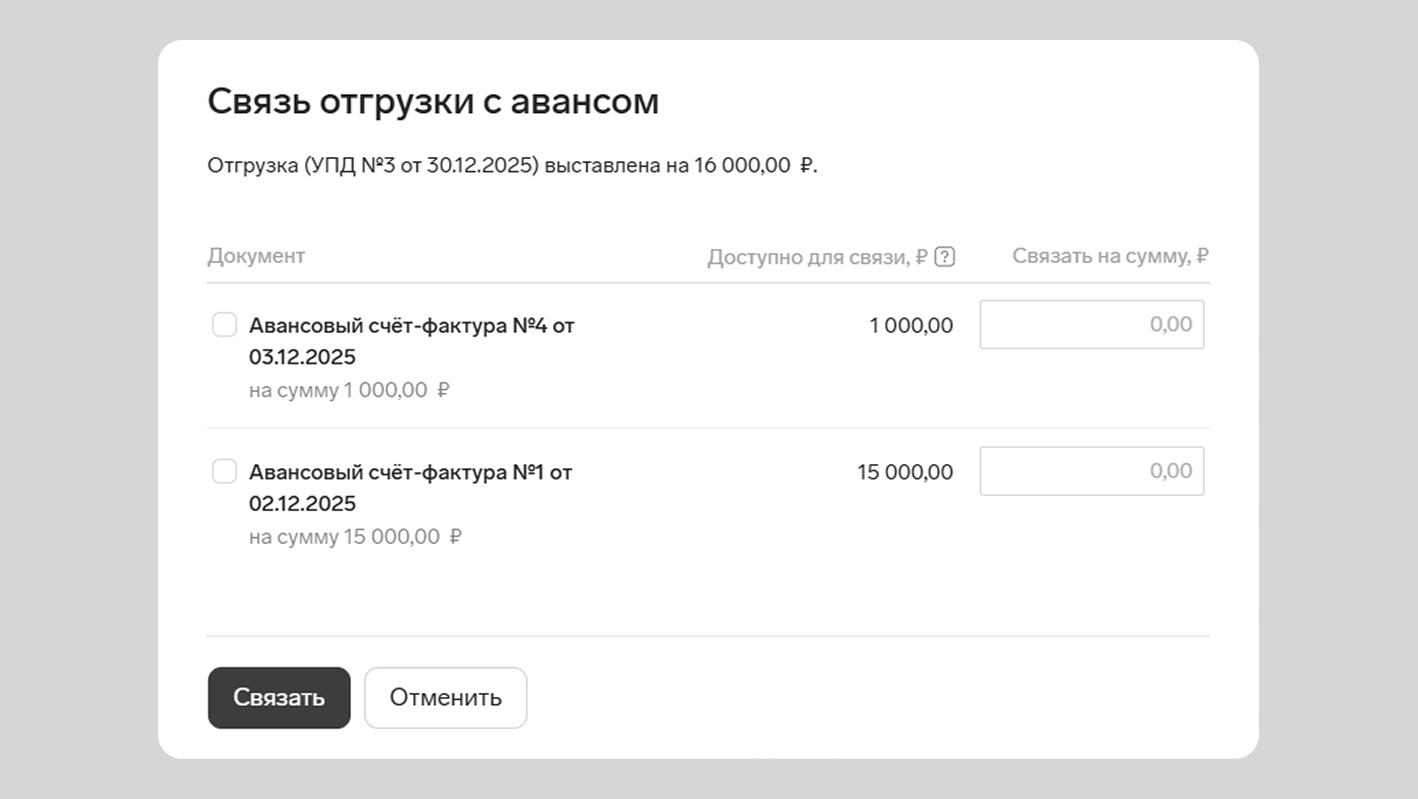

Чтобы понять, когда именно выставлять счёт-фактуру, нужно определить, какое событие произошло раньше. Если у вас постоплата — счёт-фактура выставляется после отгрузки, когда оформлен акт или накладная. Если предусмотрена предоплата, сначала оформляется авансовый счёт-фактура. При его формировании как раз и заполняется поле «К платёжному документу» — указывается платёжное поручение, по которому поступил аванс.

Важно: авансовый счёт-фактура выставляется на сумму полученного аванса. Если предоплата меньше общей стоимости сделки, счёт-фактура тоже будет оформлена только на эту сумму. При этом НДС рассчитывается по формулам: 5/105, 7/107, 10/110, 20/120. То есть в авансе НДС выделяется из полученной суммы, а не начисляется сверху.

Если предоплата и итоговая отгрузка произошли в пределах одного квартала, можно не оформлять отдельный авансовый счёт-фактуру — достаточно выставить только счёт-фактуру на отгрузку. Но если между получением аванса и отгрузкой прошло достаточно времени, и эти события попали в разные кварталы, придётся оформлять оба документа.

У вас может возникнуть смущение: если сначала выставляется счёт-фактура на аванс, затем счёт-фактура на отгрузку — то получается, что по одной сделке НДС начисляется дважды? На самом деле задвоения не происходит. Авансовый счёт-фактуру нужно принять к вычету. Он сначала отражается в книге продаж, а затем — в книге покупок, в итоге НДС уплачивается только с итоговой суммы сделки.

В Эльбе этот процесс реализован максимально прозрачно. Когда вы выставляете аванс и формируете счёт-фактуру, сервис сохраняет эту информацию. При создании счёта-фактуры на отгрузку Эльба автоматически уточнит, связана ли отгрузка с ранее полученным авансом. Достаточно подтвердить связь — и сервис сам корректно отразит данные в отчётности и рассчитает сумму налога.

Документы для работы с физлицами

С документами при работе с юридическими лицами мы разобрались. Но бизнес может работать и с физическими лицами. В этом случае акты и накладные не выставляются — им мы оформляем чеки.

Что делать, если у вас появился НДС, и вы работаете с физлицами? Сюрприз: НДС теперь нужно отражать в чеках. В чеке должно появиться поле, где указана ставка НДС и соответствующая сумма.

Справка-расчёт

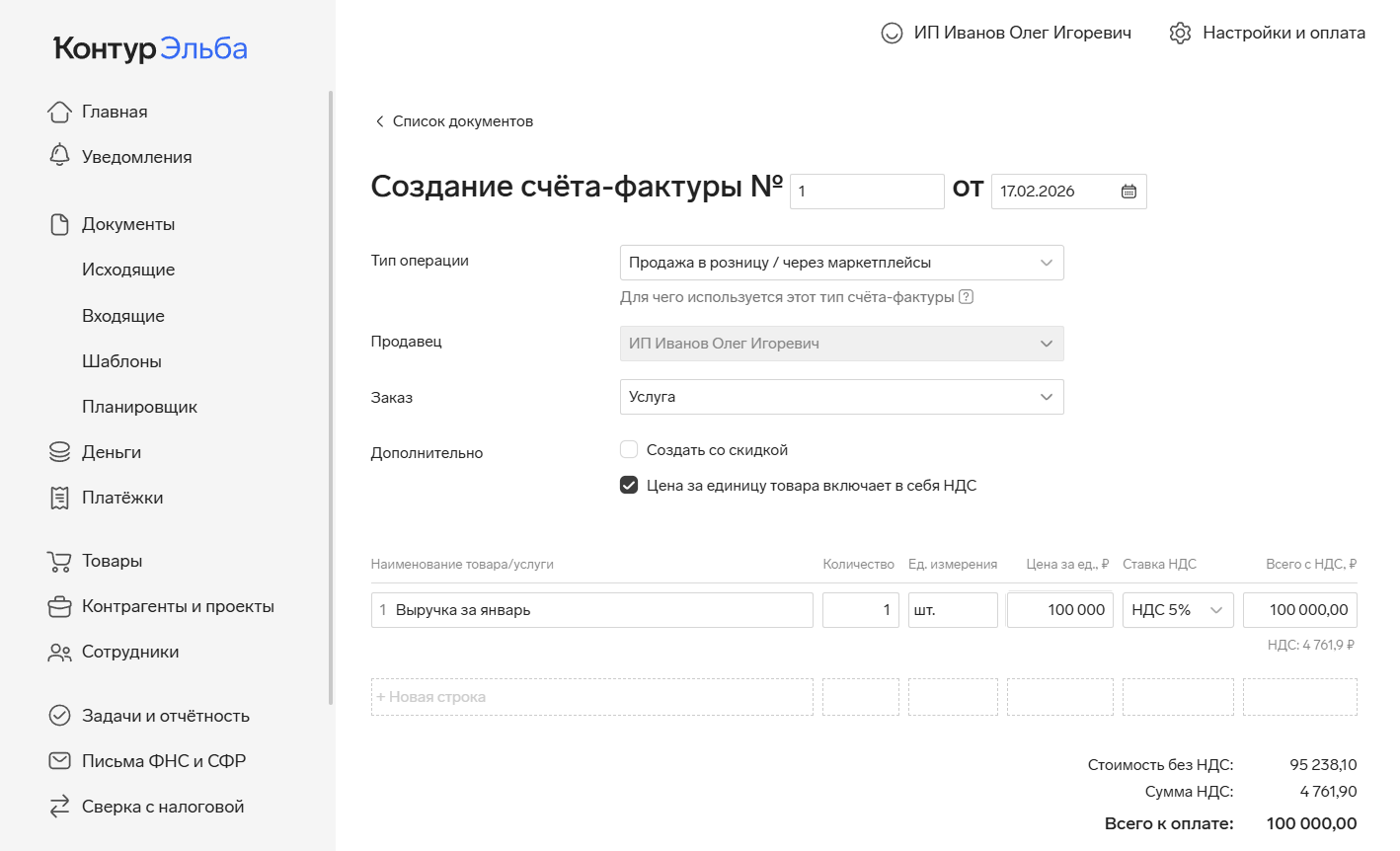

На основании чеков НДС в декларации и книге учёта продаж не фиксируется. Чтобы правильно отразить налог, нужен другой документ, похожий на счёт-фактуру. Чаще всего используют справку-расчёт, иногда её называют сводным счётом-фактурой. Технически это не совсем то же самое, но такой термин можно применять для понимания.

Справка-расчёт позволяет за выбранный период, например месяц или квартал, отразить сумму продаж с НДС — и эта информация автоматически попадёт в декларацию и расчёт налога.

В Эльбе такую справку-расчёт можно оформить через счёт-фактуру. Порядок следующий:

- Заходите в раздел «Документы» и выбираете «Выставить счёт-фактуру».

- В типе операции выбираете «Продажа в розницу или через маркетплейсы».

- Указываете общую выручку за период и ставку НДС.

На основе этой справки Эльба сформирует все необходимые данные, а также создаёт платёжку для уплаты НДС и корректно отражает информацию в декларации.

Работа с маркетплейсами

С маркетплейсами ситуация очень похожая. Отличие лишь в том, что чеки обычно выставляет сам маркетплейс, а не вы. Ваша задача — уведомить маркетплейс, что товары и услуги продаются с НДС по определённой ставке. Обычно это делается в личном кабинете селлера.

Дальше важно отразить сумму продаж и начисленный НДС на маркетплейсе. Делается это тем же способом — через справку-расчёт. В Эльбе выбираем тип операции «Продажа в розницу или через маркетплейсы», указываем сумму продаж за определённый период, и сервис автоматически формирует всю отчётность.

Если у вас НДС 5 или 7%

В Эльбе НДС на УСН реализован очень удобно: выставляются счета-фактуры и УПД, оформляются авансовые счета-фактуры, на основании этих документов формируется отчётность и платёжка по НДС.

Если у вас ещё нет бухгалтера или специальной программы для работы с НДС, Эльба может стать вашим помощником. У нас есть бесплатные периоды для тестирования — а для новых ИП доступен целый бесплатный год!