ИП или организация, выбравшие упрощенную систему налогообложения по системе «доходы минус расходы», обязаны вести КУДиР (книгу учета доходов и расходов). Расскажем, как оформлять книгу и дадим образец заполнения.

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Экстерне. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

Что такое КУДиР для УСН

Книга учета на упрощенке — главный налоговый регистр, в нем отражают все доходы и расходы, которые влияют на расчет налога. Документ нужно вести в течение всего налогового периода — года. Порядок заполнения книги регулируется приказом ФНС от 07.11.2023 № ЕА-7-3/816@. Книгу не обязательно сдавать в налоговую вместе с декларацией. Но при проверке налоговая инспекция может запросить ее, поэтому книгу важно правильно заполнять, оформлять и хранить в течение 5 лет.

Информация о полученных доходах и понесенных расходов нужно вносить регулярно, желательно тем же днем, когда были поступления и списания средств. Сведения заносятся нарастающим итогом, последовательно, в течение всего налогового периода. После завершения года вносить новые записи нельзя.

КУДиР можно вести в электронном виде, но после его завершения саму книгу нужно распечатать, пронумеровать страницы, указать их количество, прошить все страницы нитью, место скрепления страниц заверить подписью руководителя или самого ИП. Когда начинается новый налоговый период, заводят новую книгу.

Как оформлять книгу

Порядок оформления книги и образец бланка тоже есть в приказе Минфина. Сама книга состоит из четырех разделов и титульного листа, но заполнять на УСН 15%, в основном, нужно только первые три раздела.

-

На титульном листе указывают все данные о юридическом лице или ИП.

-

В первый раздел вносят доходы и расходы.

-

Во втором разделе дают сведения о приобретении основных средств и нематериальных активов, которые тоже учитываются при расчете налога.

-

В третьем разделе отражают убытки, которые могут уменьшить налоговую базу при ее расчете.

Предприниматель заполняет только те разделы, которые касаются его бизнеса. Если, например, компания или ИП не приобретали основные средства или нематериальные активы в отчетном периоде, то второй раздел не заполняется.

Подробнее рассмотрим, как заполняет разделы книги предприниматель на УСН с объектом налогообложения «доходы минус расходы».

Титульный лист

На титульном листе Книги учета доходов и расходов указывается год, за который ведется книга, дата начала ведения, название организации или полностью фамилия, имя и отчество индивидуального предпринимателя, ИНН и КПП, код по ОКПО. Обязательно отмечается выбранный режим налогообложения, адрес организации или ИП, данные о расчетных счетах в банках.

Автоматически рассчитывайте заработную плату, ведите бухучет и отправляйте отчеты онлайн.

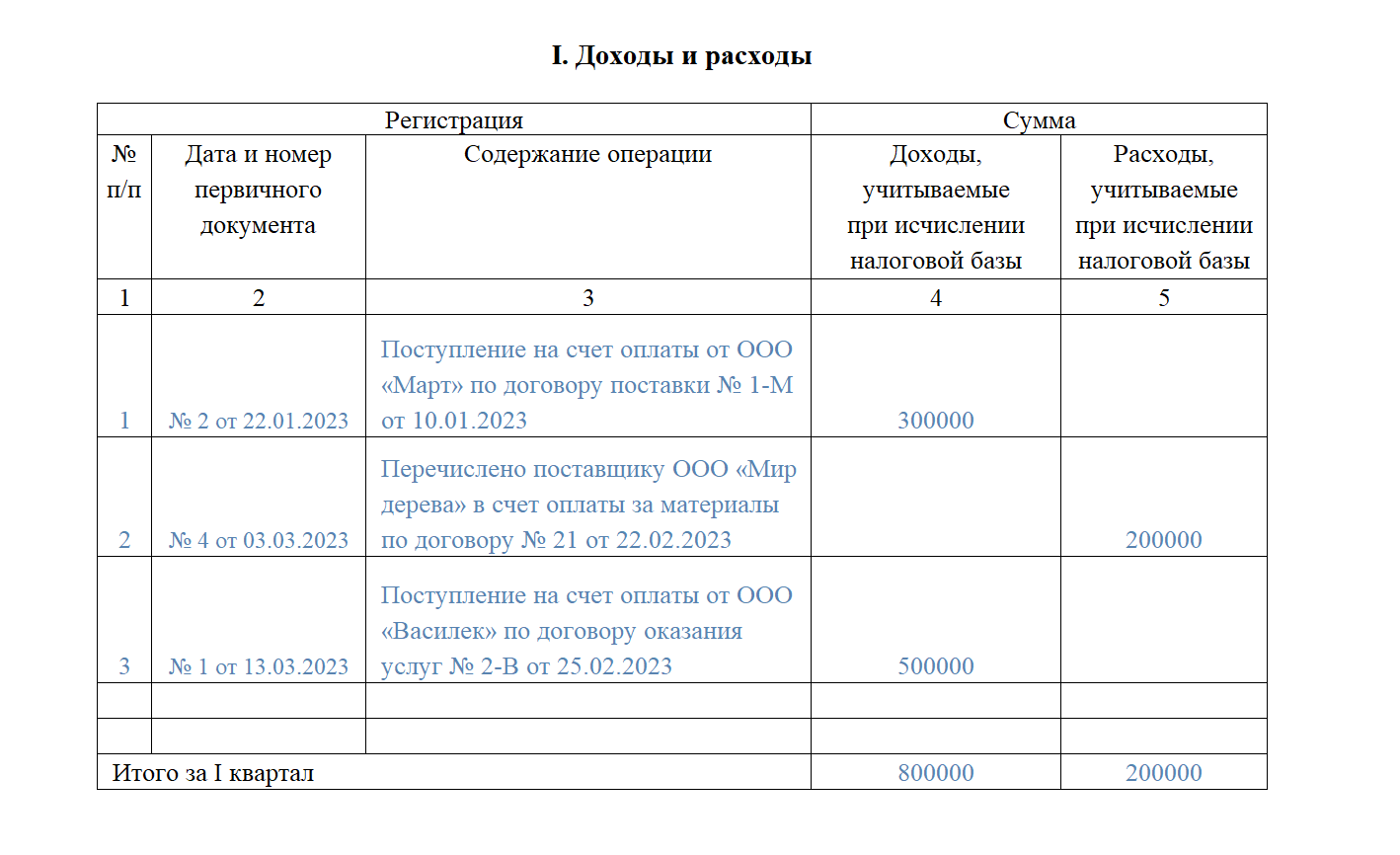

Раздел I — доходы и расходы по операциям

В разделе I «Доходы и расходы» организация или ИП указывают все расходные и приходные операции строго в хронологическом порядке. Эти данные станут основой для расчета налога 15%.

Доходы в КУДиР. В книгу учета вносят не все поступления.

-

В первую очередь, указывают доходы от основной деятельности — все платежи от клиентов на расчетный счет или в кассу предприятия. Если организация или ИП являются плательщиками НДС, то суммы поступившего НДС в доходах учитывать не нужно.

-

Доходы в валюте тоже фиксируются в КУДиР, но внести их надо в рублевом эквиваленте по курсу Центробанка России на дату признания дохода.

-

Доход по бартерным операциями тоже вносится в книгу в тот день, когда выполнены обязательства и состоялась передача имущества. Бартерная сделка по имуществу фиксируется в книге учета в день, когда индивидуальный предприниматель или организация получили право собственности.

-

Здесь же надо учитывать доходы от взаиморасчетов. Они фиксируются днем, когда подписаны акты о зачете взаимных требований.

Расходы в КУДиР. В расходную часть налогооблагаемой базы можно внести только те расходы, которые приведены в пункте 1 статьи 346.16 Налогового кодекса РФ. Кодекс подробно описывает более 40 возможных вариантов затрат бизнеса, которые можно учитывать при расчете налогов. Не учитываются, например, представительские расходы, экспортные пошлины, утрата имущества из-за кражи или порчи, проведение корпоративов, подписка на периодические издания, приобретение кулера и иной бытовой техники для офиса, материальная помощь работникам и другие расходы, напрямую не влияющие на основную деятельность организации или ИП.

Сведения о каждой операции в книгу вносят построчно: одна операция — одна строка.

-

В графе 1 указывается порядковый номер операции.

-

Во второй графе пишем дату и номер первичного документа. Например, 10.05.23, п/п №14.

-

В графе 3 указывается содержание расходных и доходных операций. Например, «оплата по договору №22» или «покупка канцелярии в офис».

-

В 4 и 5 графе указываются суммы по каждой операции. Соответственно в графе 4 — доходы, а в графе 5 — расходы.

Учет расходов на имущество в Разделе II

В разделе II учитываются расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, которые влияют на налоговую базу.

Обычно приобретение или строительство основных средств проходит в несколько этапов, поэтому все важные сроки фиксируются в графах раздела II. Стоимость основного средства или нематериального актива списывается в расходы равными долями поквартально. Если актив приобрели в середине года, то затраты на него делятся пропорционально по кварталам, оставшимся до конца налогового периода и списываются в последний день квартала.

-

В графе 1 указывают порядковый номер записи.

-

В графе 2 — название объекта (актива).

-

Далее в графе 3 — дата оплаты, а в графе 4 — дата подачи документов на государственную регистрацию, в графе 5 — дата ввода в эксплуатацию.

-

Первоначальная стоимость объекта должна быть указана в графе 6. Общая сумма стоимости объекта включает в себя затраты на покупку, изготовление, доставку. строительство, установку, наладку, уплату таможенных сборов, вознаграждения посредникам.

-

Графы 7 и 8 нужно заполнить, если объект был куплен (построен) еще до того, как организация перешла на упрощенную систему налогообложения.

-

В графе 9 указывается количество кварталов, в которые будет это имущество использовано. Например, организация купила офис в феврале, то есть в I квартале. Помещение будет использоваться в течение всех 4 кварталов — в графе запишут число 4. Если бы такая сделка по покупке недвижимости прошла в мае, то сроком эксплуатации объекта будет период с мая до декабрь. Соответственно, в графе 9 записали бы число 3.

-

В графе 10 нужно указать в процентах долю от стоимости основного средства или актива. Но для организаций и ИП, работающих на УСН по системе «доходы минус расходы», стоимость объекта учитывается за один налоговый период. Следовательно значение в графе 10 всегда будет 100%.

-

В графе 11 уже указывается поквартальная доля от стоимости. Для этого 100% делим на количество кварталов, в которых используются основные средства и активы. Если в графе 9 показатель равен 4, то значение в графе 11 будет равно 25%. Если нужно распределить стоимость актива по 3 кварталам, то тогда этот показатель будет равен 33,33%.

-

В 12 графе указывается точная сумма расходов в рублях, которая будет учитываться при расчете налоговой базы. Если объекты приобретены, построены, когда организация или ИП работали на УСН «доходы минус расходы», то общая стоимость объекта умножается на квартальную долю стоимость объекта. Это одно из четырех значений: 100%, 50%, 33,33% или 25%.

-

В графе 13 указывается сумма расходов за налоговый период. Она рассчитывается как произведение значений графы 12 (точная сумма расходов) и графы 9 (количество кварталов).

-

Графы 14, 15 и 16 заполняются, если нужно учесть расходы из предыдущих налоговых периодов. Таким образом, в графе 14 пишется та же сумма, что и в графе 13. В графе 15 указывается оставшаяся часть расходов, которую можно списать в следующем году. в графе 16 указывается дата реализации или списания основного средства или актива.

Сдайте декларацию УСН через интернет

Контур.Экстерн поможет заполнить и отправить декларацию УСН без ошибок и в срок.

Раздел III — расчет суммы убытка.

Если за предыдущие налоговые периоды получен убыток, его можно включить в расходы следующих периодов, но только при условии, что организация или ИП уже работали на режиме УСН «доходы минус расходы». Убыток можно переносить в течение 10 лет, следующих за годом его получения. Так что если убыток не был полностью перенесен, то его можно частично или целиком перенести на любой год из следующих девяти лет.

Раздел III состоит из 3 столбцов: «Наименование показателя», «Код строки», «Значение показателей». Основная информация отражается построчно.

-

В строке 010 нужно указать сумму убытков в предыдущих периодах, которые еще не были перенесены на начало.

-

В строках 020-110 фиксируются суммы убытков по годам их появления. Эти данные можно взять в КУДИР за прошлый год.

-

В строке 120 указывается налоговая база за отчетный год.

-

В строке 130 — сумма убытков, на которую фактически уменьшена база по налогу при УСН за отчетный год.

-

В строке 140 — сумма убытка за истекший отчетный год (нужно взять из строки 041 Справки Раздела I).

-

В строке 150 — сумма убытков на начало следующего года, которые можно будет перенести в будущем (считается как разница между суммой в строке 010 и 130, к которой прибавляется сумма из строки 140.

-

В строках 160-250 указываются суммы убытков по годам, которые не перенесены на истекший год. Сумма убытков должна быть равна значению строки 150. Показатели этих строк потом переносятся в строки 020-110 в КУДиР в следующем отчетном периоде.

Другие разделы

В стандартной форме Книги учета доходов и расходов есть еще раздел IV. В разделе IV отражается информация по уплаченному торговому сбору, которая тоже сокращает налог «доходным» упрощенцам.

Организации и ИП, которые работают по УСН по системе «доходы минус расходы» этот раздел не заполняют.

Штрафы за ошибки в книге или ее отсутствие

Книга учета доходов и расходов — один из главных документов предпринимателя, которую обязательно правильно и регулярно вести.

Хотя КУДиР не нужно каждый год заверять в налоговой инспекции, но если при проверке будут обнаружены нарушения, то организация или ИП будут оштрафованы. Минимальный штраф — 10 000 рублей (ст. 120 НК РФ и ст. 15.11 КоАП РФ), если нарушение было выявлено в одном периоде.

Если нарушения обнаружены в нескольких отчетных периодах, то сумма штрафа увеличивается до 30 000 рублей.

Если из-за неправильного ведения Книги учета доходов и расходов организация или ИП заплатили меньше налогов, то налоговая инспекция может наложить штраф в размере 20% от неоплаченной суммы налогов, но не менее 40 000 рублей. Для малого бизнеса такие суммы будут весьма существенными, поэтому стоит избегать ошибок при оформлении КУДиР.

Автоматическое заполнение КУДиР

Ведите учет, платите зарплату, принимайте банковскую выписку и вносите данные о доходах и расходах в Контур.Экстерне. Сервис сам заполнит КУДиР, декларацию и другие отчеты.

Ведь сумма поступающая на расчётный счёт с маркетплейса не соответствует налоговой базе, т.к там уже вычтены комиссия маркетплейса. А реальную ситуацию по сути отражает отчёт реализации, значит и является первичным документом. Верно ?