Единый налоговый платеж, введенный с 2023 года, полностью изменил правила расчетов с бюджетом и зачета / возврата переплаты по налогам. Разбираемся, как зачесть или вернуть положительное сальдо ЕНС.

Как изменился порядок зачета и возврата переплаты по налогам

С 2023 года большинство налогов и взносов платятся через единый налоговый платеж (ЕНП) на единый налоговый счет (ЕНС) — это касается абсолютно всех налогоплательщиков (Федеральный закон от 14.07.2022 № 263-ФЗ).

Налоговики учитывают на ЕНС совокупную обязанность компании (ИП) и поступившие платежи. Сумму единого платежа инспектор списывает в счет исполнения совокупной обязанности на конкретную дату.

Есть определенная последовательность списания (п. 8 ст. 45 НК РФ):

- недоимка по НДФЛ;

- текущий НДФЛ;

- недоимка по другим налогам и взносам;

- текущие налоги и взносы;

- пени;

- проценты;

- штрафы.

После распределения ЕНП у плательщика образуется либо переплата (положительное сальдо ЕНС), либо недоимка (отрицательное сальдо). Нулевое сальдо единого счета означает, что все поступившие деньги списаны в счет совокупной обязанности — никто никому не должен.

Переплатой можно распорядиться — вернуть на расчетный счет или зачесть, например, для погашения будущих платежей. В обоих случаях придется подавать заявление в ИФНС.

Порядок зачета / возврата переплаты с 2023 года существенно изменился:

| Как работали с переплатой раньше | Как работаем с переплатой с 2023 года |

|---|---|

| Учет налогов у ФНС | |

| Налоговики учитывали каждый налог, сбор или взнос отдельно. В результате у плательщика одновременно возникали недоимки и переплаты по разным обязательствам. К примеру, переплата по НДФЛ одновременно с долгом по страховым взносам |

Отдельного учета налогов больше нет, а есть совокупная обязанность (п. 2 ст. 11 НК РФ). В нее входят:

Суммы, поступающие на ЕНС, погашают совокупную обязанность |

| Порядок уплаты | |

|

Каждый налог, сбор, взнос перечисляли отдельным платежным поручением на конкретный КБК. Например, чтобы заплатить НДФЛ, страховые взносы, НДС, делали 3 платежки. Если плательщик хотел погасить образовавшейся переплатой будущие платежи по другому налогу, он подавал заявление в ИФНС. Недоимку налоговики погашали сами |

Формируется единая платежка по ЕНП, в которой плательщик суммирует свою текущую налоговую обязанность и указывает КБК ЕНП — 18201061201010000510. О том, какую сумму списать с ЕНС, налоговики узнают из деклараций, расчетов и уведомлений (Приказ ФНС от 02.11.2022 № ЕД-7-8/1047@). Если ЕНП не хватит, чтобы списать налоги с одинаковым сроком оплаты, платеж распределят пропорционально в последовательности, установленной (п. 8 ст. 45 НК РФ). Если после погашения обязательств на ЕНС остались деньги, их можно зачесть или вернуть |

| Варианты использования переплаты | |

|

Переплату могли зачесть в счет:

Переплата возвращалась на расчетный счет по заявлению плательщика |

Теперь переплата — это положительный остаток на ЕНС. Ее можно:

Для зачета или возврата потребуется заявление плательщика |

| Ограничения | |

| Если переплату не использовали в течение 3 лет или больше, ее нельзя было вернуть или зачесть. Однако если плательщик поздно узнал о наличии переплаты, деньги можно было вернуть через суд |

Ограничений по срокам зачета и возврата положительного сальдо ЕНС нет (п. 4 ст. 78 НК РФ). Но есть исключения, о которых поговорим далее. Переплата, которой на 31.12.2022 исполнилось 3 года или больше, в начальное сальдо ЕНС не попала |

Как узнать, есть ли переплата

Необязательно проводить сверку, чтобы узнать о задолженности или переплате. Текущее состояние и наличие сальдо ЕНС можно проверить в личном кабинете налогоплательщика. Там же можно заполнить и подать заявление о зачете или возврате.

Если нужна более детальная информация, закажите справку о принадлежности сумм ЕНП. Для этого подайте запрос на бумаге, по ТКС или через личный кабинет (Приказ ФНС от 29.12.2022 № ЕД-7-19/1295@). Налоговики подготовят ее за пять рабочих дней.

С 19 сентября 2023 года такую справку формируют в упрощенном виде: в ней указывают не все операции с ЕНП, а итоговую сумму в пределах одного дня. Теперь плательщики могут получить информацию об отсутствии долга по состоянию на определенную дату. Раньше выбирать дату было нельзя. Получить упрощенную справку можно при личном обращении в налоговую или сделать запрос по ТКС. Такую функцию планируют добавить и в ЛК налогоплательщика. Форму и формат запроса утвердили Приказом ФНС от 14.09.2023 № ЕД-7-8/627@.

Дополнительно налоговики выпустили три новые рекомендуемые формы для информирования о сальдо ЕНС (Письмо ФНС от 14.09.2023 № КЧ-4-8/11712@):

- КНД 1166507 — заявление о представлении бумажных сведений об отрицательном сальдо ЕНС, справки о принадлежности сумм, перечисленных как ЕНП (агрегированные данные);

- КНД 1120518 — сведения об отрицательном сальдо ЕНС;

- КНД 1120525 — справка о принадлежности сумм, перечисленных как ЕНП (агрегированные данные).

Функционал для формирования этих форм реализован в АИС «Налог-3» с 19.09.2023.

Как зачесть налоговую переплату

Правила зачета переплаты, образовавшейся на ЕНС, установлены статьей 78 НК РФ.

Варианты зачета с 2023 года

Налогоплательщики могут зачесть переплату в счет:

- исполнения своих будущих платежей по определенному налогу, сбору, взносу;

- исполнения решений налоговиков, которые указаны в подп. 10–11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- госпошлины, по которой судом не выдан исполнительный документ, и других платежей из подп. 2 п. 7 ст. 11.3 НК РФ;

- платежей по налогам, взносам, сборам, пеням, штрафам и процентам другого лица. Оплату по страховым взносам на травматизм зачесть нельзя, поскольку ее перечисляют в СФР.

До 31 декабря 2023 года возможность зачета переплаты в счет налоговых платежей за другое лицо временно приостановлена (ст. 10 Федерального закона от 31.07.2023 № 389-ФЗ).

Плательщик не сможет зачесть больше, чем у него есть на едином счете — сумма зачета ограничена положительным сальдо ЕНС. Если деньги есть, но их не хватает, налоговики сделают частичный зачет.

Сроки подачи и исполнения заявления на зачет

Чтобы зачесть переплату, плательщик подает заявление. Это можно сделать в любое время, срок не ограничен. Но есть два исключения, когда заявление подают не позже дня, который предшествует дню вступления в силу решения по взысканию задолженности:

- при исполнении решений налоговиков (подп. 10–11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ);

- при погашении задолженности долгов по платежам, которые не входят в совокупную обязанность (подп. 2 п. 7 ст. 11.3 НК РФ).

Инспекция зачтет деньги в течение одного рабочего дня с даты подачи заявления плательщиком. Но если она просрочит дату зачета, никаких последствий для инспекции не будет. Статья 78 НК РФ не предусматривает начисление процентов за это нарушение (Определение ВС РФ от 02.09.2020 № 306-ЭС20-10938 по делу № А57-5529/2019).

Как составить заявление на зачет переплаты

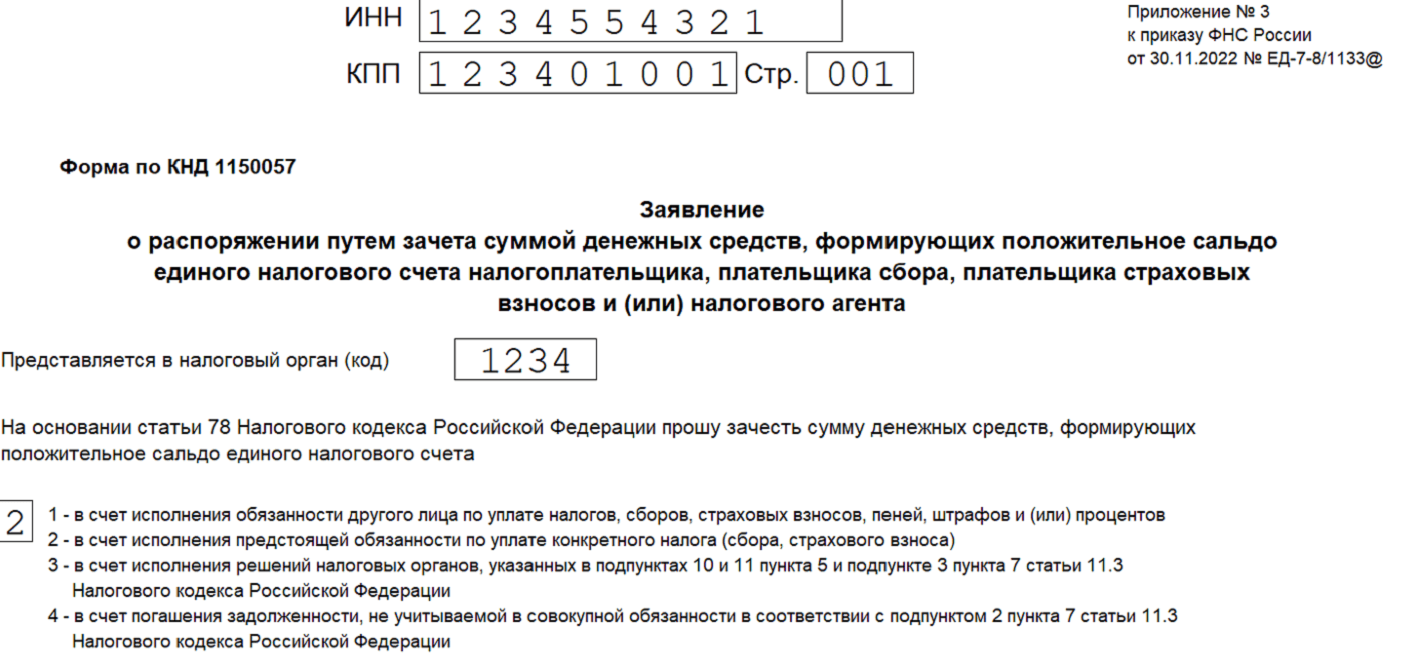

Заявление о зачете подают по форме КНД 1150057 (Приказ ФНС от 30.11.2022 № ЕД-7-8/1133@) только в электронном виде — по ТКС или через личный кабинет налогоплательщика (п. 2, п. 4 ст. 78 НК РФ). Подписывают усиленной квалифицированной электронной подписью (УКЭП) и направляют в ИФНС по месту учета. Если у компании есть обособленные подразделения, можно подать заявление как по месту учета обособки, так и по месту учета головной организации (п. 4 ст. 78, п. 1 ст. 83 НК РФ).

Заявление о зачете состоит из титульного листа и четырех страниц — заполняйте те из них, которые соответствуют вашему виду возврата (например, в счет будущих платежей). Памятка для плательщиков по заполнению заявки на зачет содержится в Письме ФНС от 12.04.2023 № КЧ-4-8/4516@.

На титульном листе (первая страница) укажите ИНН и КПП плательщика, предприниматели пишут только ИНН. Затем — код налогового органа и причину зачета.

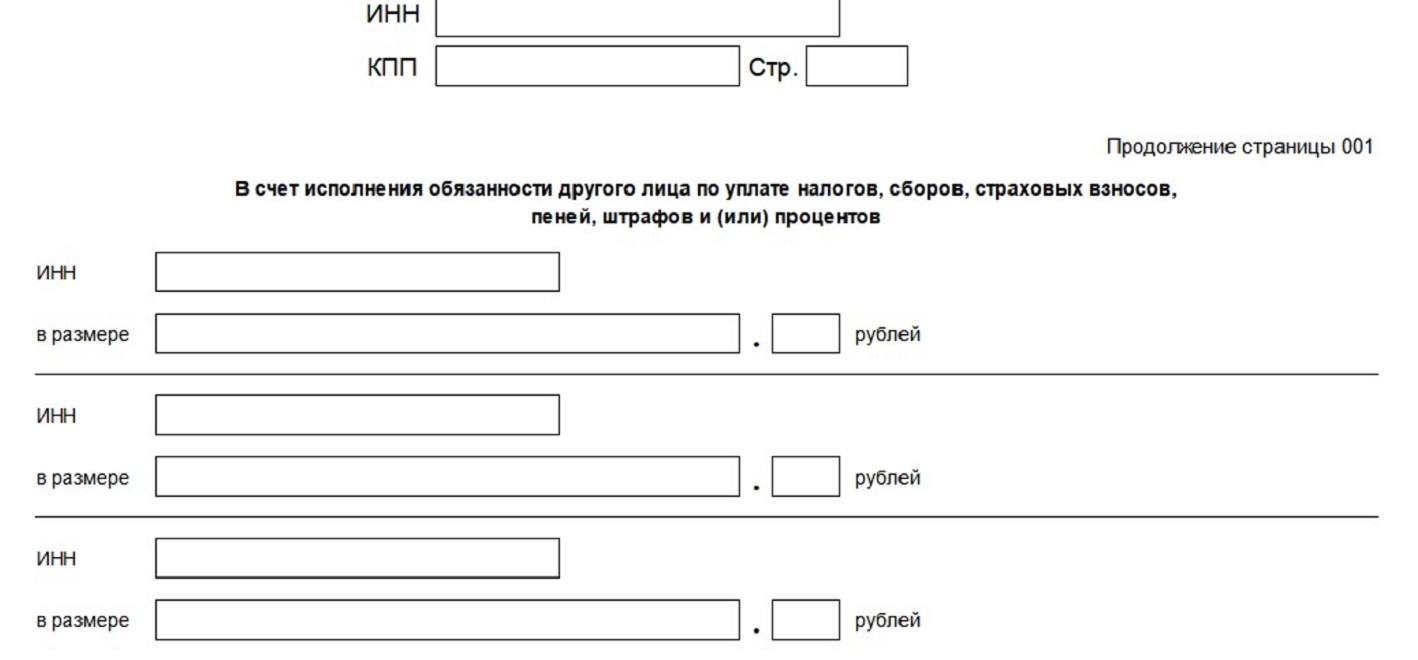

Вторую страницу заполняют те, кто делает зачет переплаты для погашения обязательств другого лица. Укажите ИНН этого плательщика (физлица, ИП, компании) и сумму зачета.

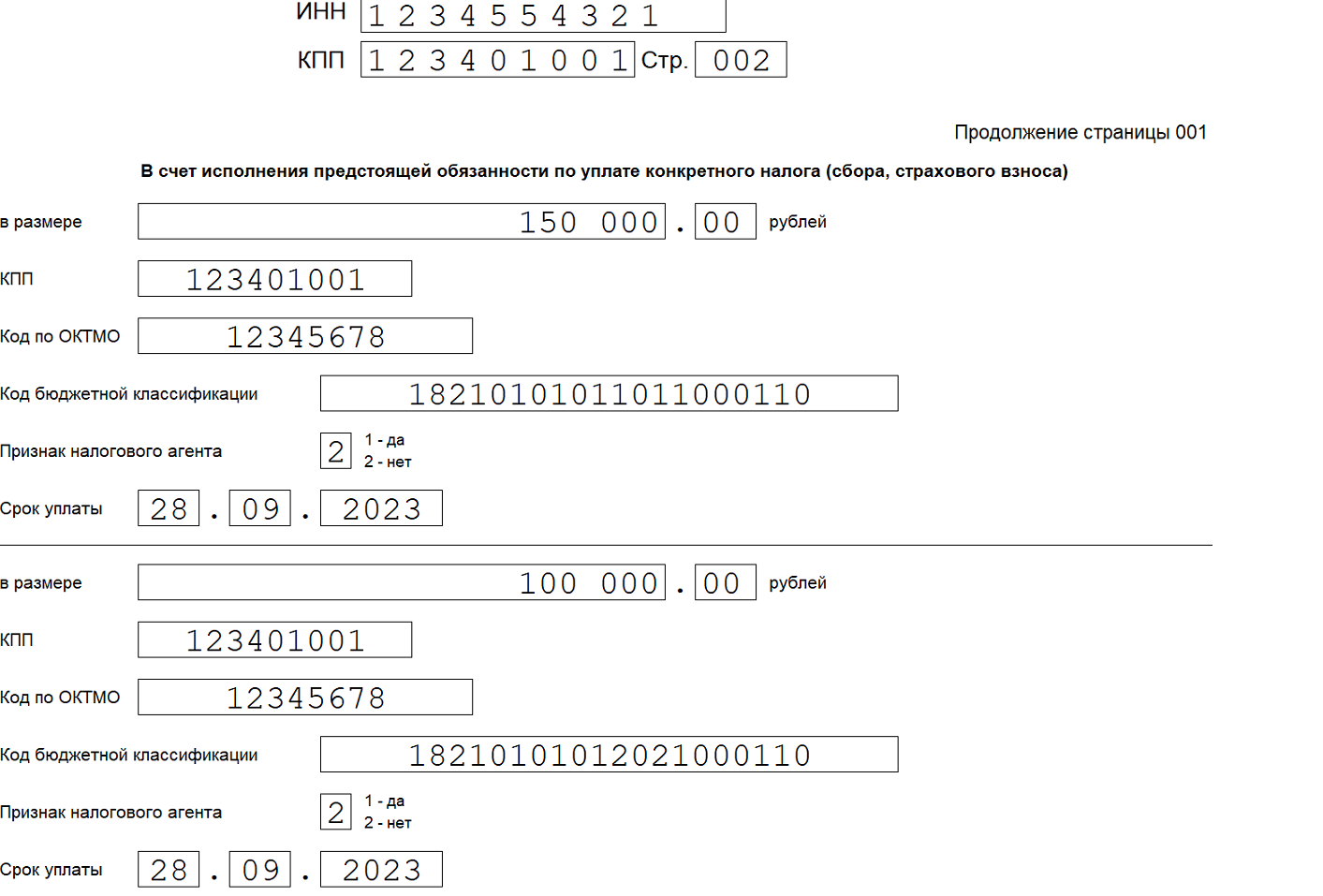

Те, кто хочет сделать зачет в счет собственных будущих платежей, заполняют третью страницу. Укажите сумму и информацию о налоге, сборе или взносе, по которому проводите зачет переплаты. Заполните:

- код ОКТМО;

- КБК;

- признак налогового агента — к примеру, для НДФЛ;

- срок уплаты.

Получив эту информацию, инспектор верно определит и погасит обязательство.

Сумму по конкретному налогу, которую вы указали в заявлении, учтут только при наступлении срока его уплаты. До наступления этой даты сумма сохранится на ЕНС, но только при условии, что не возникнет задолженность. Если за этот период на едином счете возникнет отрицательное сальдо, налоговики признают зачтенную сумму единым платежом и направят ее на погашение долга (Письмо ФНС от 12.04.2023 № КЧ-4-8/4516@).

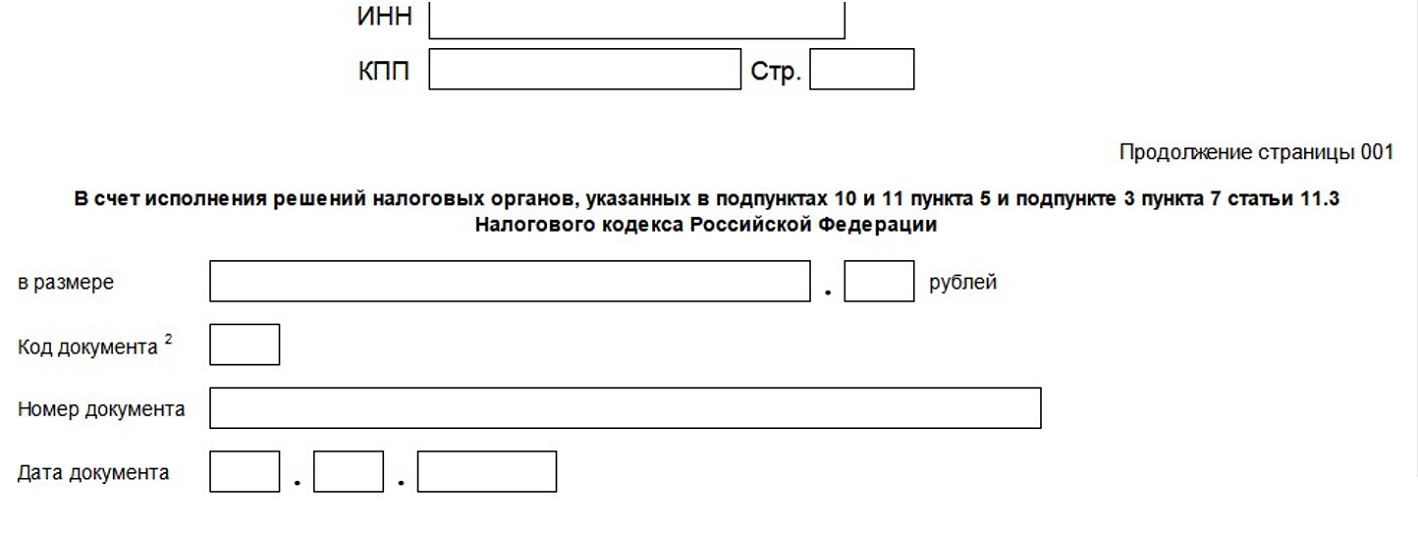

Чтобы провести зачет в счет исполнения решения налогового органа, заполните четвертую страницу. Укажите код, номер и дату документа (решения налоговиков). Подайте заявление не позже одного дня до даты начала действия судебного акта о взыскании задолженности. Переплату зачтут последовательно: сначала погасят долг с самым ранним сроком уплаты.

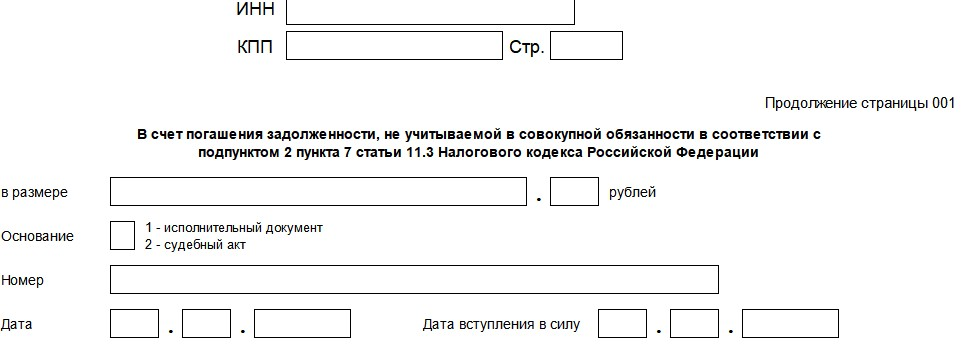

Если делаете зачет в счет исполнения задолженности, которая не учитывается в совокупной обязанности, заполните пятую страницу. Укажите:

- код основания — исполнительного документа или судебного акта;

- номер и дату документа;

- дату вступления в силу.

Подайте заявление не позже, чем за день до даты начала действия документа / акта.

Отмена зачета

При необходимости заявление о зачете будущих платежей по конкретному налогу можно отменить. Для этого подайте в ИФНС отменяющее заявление по форме КНД 1165171 (Приказ ФНС от 30.11.2022 № ЕД-7-8/1133@). Зачет отменят не позднее рабочего дня в определенной последовательности. Начнут с налогов с более ранним сроком платежа (п. 6 ст. 78 НК РФ). Ранее зачтенную сумму признают единым платежом и учтут на ЕНС (Письмо ФНС от 12.04.2023 № КЧ-4-8/4516@).

С 1 октября 2023 года при отмене зачета деньги с ЕНС можно направить в счет уплаты налогов и долгов, для которых уже наступили сроки уплаты (Федеральный закон № 389-ФЗ). Сначала деньги с ЕНС зачислят для погашения обязанности с уже наступившим сроком. Оставшиеся средства можно использовать для будущих платежей, начиная с наименьшей суммы.

В остальных случаях отменить зачет нельзя — к примеру, если вы зачли свою переплату в счет платежей за другое лицо. А еще нельзя отменить зачет, который сделала сама ФНС, — например, по досрочным уведомлениям по НДФЛ и страховым взносам.

Когда сделают зачет без заявления

Заявление о зачете не нужно, когда наступает срок уплаты налогов, авансов, взносов. В этом случае налоговики засчитывают положительное сальдо ЕНС самостоятельно — в очередности распределения ЕНП (п. 8 ст. 45 НК РФ).

Для НДФЛ и страховых взносов на ОПС, ОМС и ВНиМ зачет проводят раньше — до наступления срока платежа, если ИФНС получит от плательщика уведомление об исчисленных суммах (п. 7, п. 9 ст. 78 НК РФ, Письмо ФНС от 11.10.2023 № БС-4-11/13010@).

Особые правила действуют для ИП на УСН и ПСН при уменьшении налога и авансов на сумму личных страховых взносов предпринимателя (Письмо ФНС от 25.08.2023 № СД-4-3/10872@). Такие ИП могут взять в уменьшение взносы «за себя», причитающиеся к уплате в текущем году, даже если они их еще не заплатили (ст. 430 НК РФ). Подавать заявление о зачете в счет предстоящей обязанности по уплате таких взносов ИП не нужно. Не понадобится для уменьшения и переплата на ЕНС.

Как вернуть деньги с ЕНС

Новые правила возврата переплаты описаны в статье 79 НК РФ. Деньги возвращают на основании:

- заявления налогоплательщика;

- решения налоговой инспекции о возмещении НДС или акциза (ст. 176, ст. 176.1, ст. 203, ст. 203.1 НК РФ);

- решения о предоставлении налогового вычета (ст. 221.1 НК РФ).

Прежде чем провести возврат, инспекторы проверят остаток на ЕНС — возвращаемая сумма не может быть больше положительного сальдо. Если денег на счете не хватает, вернут лишь часть, равную остатку. А если положительного сальдо нет, в возврате откажут (п. 1, п. 2 ст. 79 НК РФ).

Вернуть переплату можно, только если она возникла на вашем ЕНС. Вывести свое положительное сальдо в счет другого плательщика или чужое сальдо на свой счет нельзя.

Срок подачи и исполнения заявления на возврат

Срок отправки заявления не ограничен (Письмо ФНС от 31.01.2023 № БС-3-11/1179@).

Казначейство перечислит сумму на тот банковский счет организации (ИП), информация о котором есть у ИФНС. Налоговики отправят казначеям поручение об оплате не позднее следующего рабочего дня после получения заявления, а казначейство заплатит максимум на следующий рабочий день (п. 3, п. 6 ст. 79 НК РФ). Деньги возвращают на счет плательщика около трех рабочих дней.

Способы подачи заявления на возврат

Заявление подают в ИФНС по месту учета. А если у компании есть обособки — по месту учета ОП или головного офиса.

Есть три варианта подачи (п. 1 ст. 79 НК РФ):

- на бумаге;

- в электронном виде — по ТКС, подписав заявление УКЭП, или через личный кабинет налогоплательщика;

- в составе декларации 3-НДФЛ — для физлиц и ИП, которые платят подоходный налог.

Как составить заявление на возврат переплаты

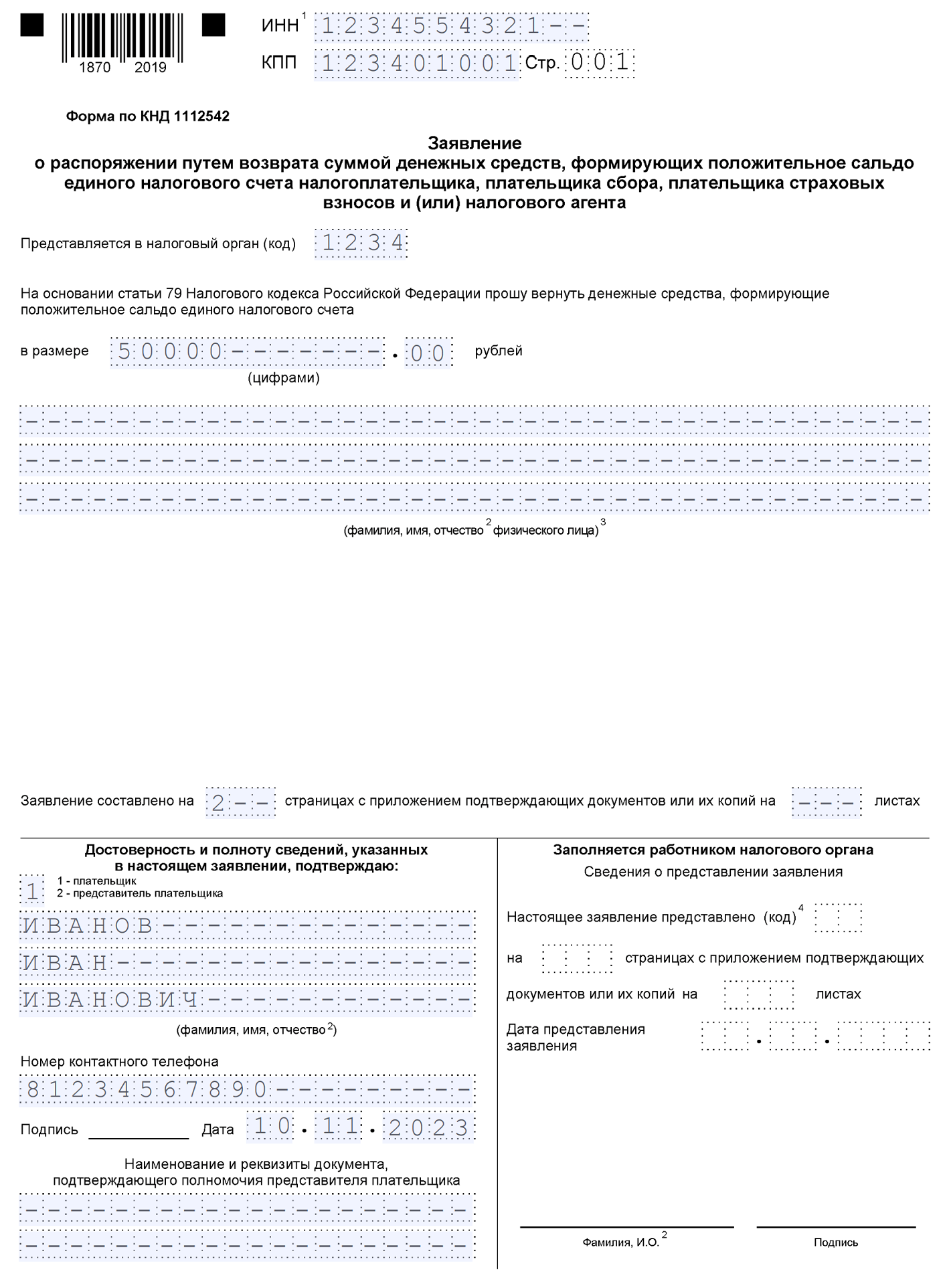

Заявление на возврат оформляют по форме КНД 1112542 (Приказ ФНС от 30.11.2022 № ЕД-7-8/1133@). Бланк состоит из титульного листа и основной части — сведений о счете и получателе денег. Подробный порядок заполнения заявления описан в Письме ФНС от 12.04.2023 № КЧ-4-8/4516@.

На титульном листе пишут ИНН и КПП (для предпринимателей — без КПП), код инспекции и сумму возврата.

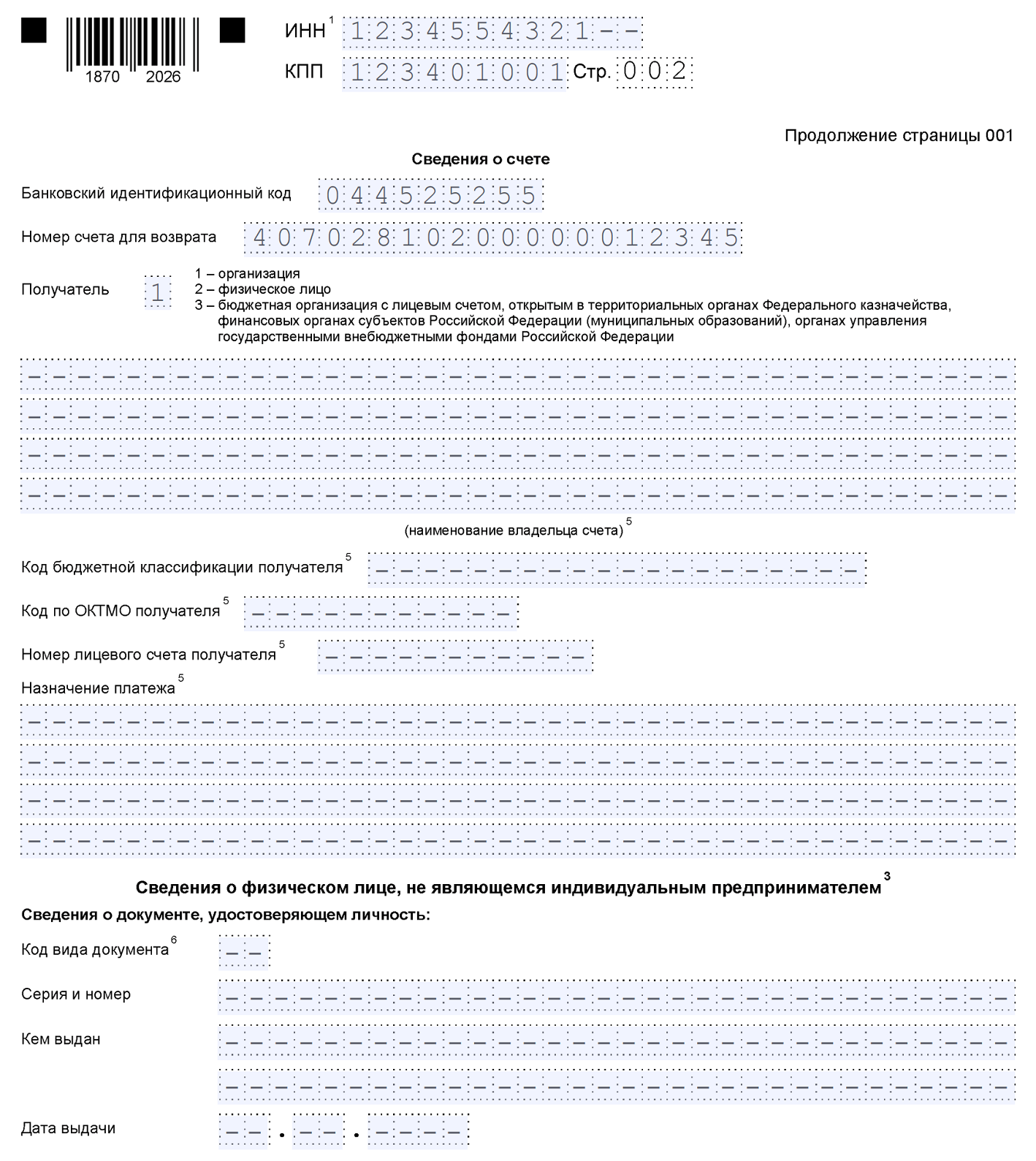

На второй странице указывают банковские реквизиты получателя.

Если ИФНС вернет деньги после того, как истекут 10 рабочих дней с даты получения заявления на возврат, она перечислит их с процентами (п. 9 ст. 79 НК РФ). Проценты начисляют по ключевой ставке Центробанка.

Почему могут отказать в зачете или возврате переплаты

Основная причина отказа — отсутствие денег на ЕНС.

Еще одно основание для отказа — некорректное заявление. С 01.01.2023 формы и форматы заявлений на зачет и возврат обновили (Приказ ФНС от 30.11.2022 № ЕД-7-8/1133@). Если плательщик заполнит старую форму, ее не примут. Заявление о зачете можно подать только в электронном виде.

Кроме того, для зачета в счет исполнения решений налогового органа установлен предельный срок. Заявление подают не позднее дня, который предшествует дате вступления в силу судебного акта о взыскании задолженности (п. 4 ст. 78 НК РФ). Если нарушить этот срок, зачет не проведут.

Для подачи заявлений на возврат предельных сроков нет. Но есть особый порядок возврата средств из бюджета на основании решения о возмещении НДС и акцизов (ст. 176, ст. 176.1, ст. 203, ст. 203.1 НК РФ). Если нарушите правила или сроки, налоговики откажут в возмещении средств.

А что с переплатами, которые возникли до 2023 года

Если на 31.12.2022 переплатам не исполнилось 3 года, налоговая их включила в первоначальное сальдо ЕНС на 01.01.2023. Но если вы не успели зачесть излишки по налогам старше 3 лет, они «сгорели» и не попали в начальное сальдо единого счета (подп. 2 п. 3 ст. 4 263-ФЗ).

Но полностью исчезнуть «сгоревшая» переплата не может — она зависнет в бухучете плательщика. Налоговики же не могут ни учесть ее на ЕНС, ни самостоятельно списать (письма Минфина от 20.04.2021 № 03-02-11/29986, от 28.12.2021 № 03-02-11/106695). Есть только один вариант — попробовать вернуть средства через суд.

Прежде чем обращаться в судебные органы, оцените вероятность возврата:

- Высокая. Если докажете, что узнали об излишках только сейчас, срок исковой давности посчитают со дня, когда стало о них известно, а не с даты уплаты (п. 1 ст. 200 ГК РФ). Пока суд не примет решение о возврате, переплату оставьте на балансе как дебиторку. Или же полностью или частично включить в резерв сомнительных долгов.

- Низкая. Если с судом не получится, спишите переплату в прочие расходы. Такие излишки больше не относятся к активам, а потому их не отражают в балансе. Но можно вести учет такой переплаты на отдельном забалансовом счете.

Даже сейчас можно свериться с налоговой за периоды до 2023 года (Письмо ФНС от 13.09.2023 № ПА-4-19/11651@). Акт сверки в этом случае сформируют по старым форме и форматам (приказы ФНС от 16.12.2016 № ММВ-7-17/685, от 04.10.2010 № ММВ-7-6/476). А если запросите акт за периоды после 01.01.2023, его сделают по новым форме и форматам (Приказ ФНС от 21.06.2023 № ЕД-7-19/402@).

Отказать в сверке налоговики не могут (Письмо ФНС от 29.09.2022 № АБ-4-19/12938@).