КБК — один из реквизитов для перечисления денег в бюджет. Это длинная последовательность цифр, в которой легко запутаться. Расскажем, зачем нужен КБК, как он формируется, где его взять и почему важно указывать правильно.

Что такое КБК и зачем он нужен

Расшифровка аббревиатуры «КБК» — код бюджетной классификации. Это уникальный «адрес» платежа в бюджет, состоящий из 20 цифр.

Государство получает множество платежей и направляет их в разные бюджеты. Избежать путаницы помогает единая система группировки доходов, расходов и источников финансирования дефицитов — ее называют бюджетной классификацией. Это что-то вроде систематизированного списка, по которому государство понимает, откуда пришли деньги, куда их нужно направить и кто отвечает за их учет. Правила закреплены в гл. 4 Бюджетного кодекса РФ.

Каждый вид платежа в этой системе имеет свой цифровой код бюджетной классификации. Он позволяет точно определить:

- что это за платеж — например, госпошлина, налог или штраф;

- какое ведомство его администрирует;

- в какой бюджет поступают деньги.

| Где указывается КБК | Пояснение |

|---|---|

|

В платежке для уплаты госпошлин, налогов, страховых взносов, пеней, штрафов и других платежей в бюджет |

При уплате большей части налогов организации и физлица указывают в платежке КБК единого налогового платежа |

|

В уведомлениях об исчисленных суммах платежей (КНД 1110355) |

ЕНП-уведомления подают организации и ИП, чтобы ФНС могла верно распределить деньги с единого налогового счета по видам платежей |

|

В налоговых декларациях и расчетах |

КБК помогает налоговикам сопоставить суммы, указанные в отчетности, с уплаченными |

КБК — реквизит только для платежей в бюджет. Его не бывает в расчетах между бизнес-субъектами и физлицами.

Работайте с ЕНП в Экстерне

Получайте актуальную информацию по налогам и пополняйте счет вовремя и без лишних усилий

Как правильно указать КБК

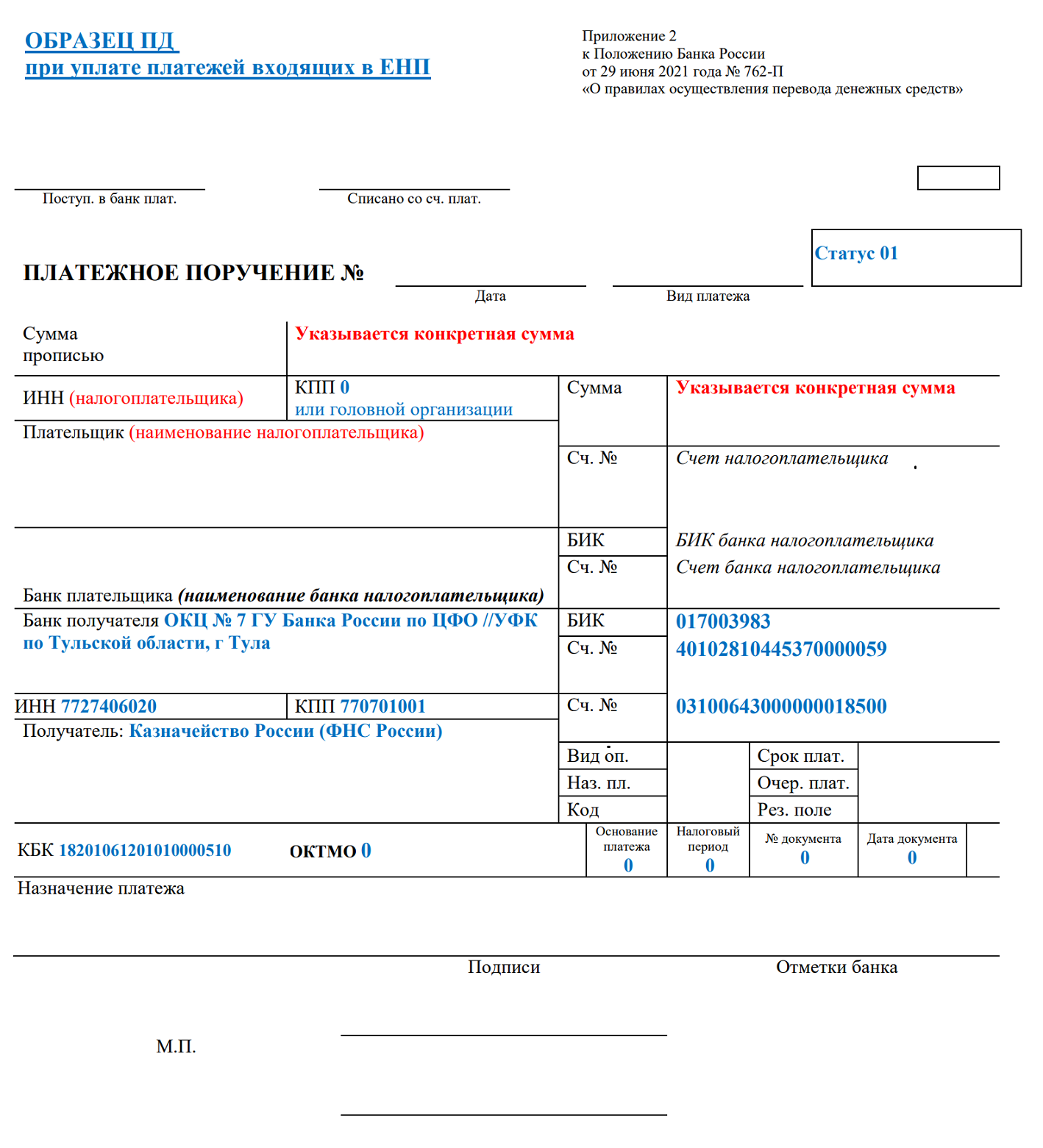

В платежном поручении на перечисление в бюджет КБК вписывают в поле «104». Этот реквизит есть в платежке на пополнение ЕНС:

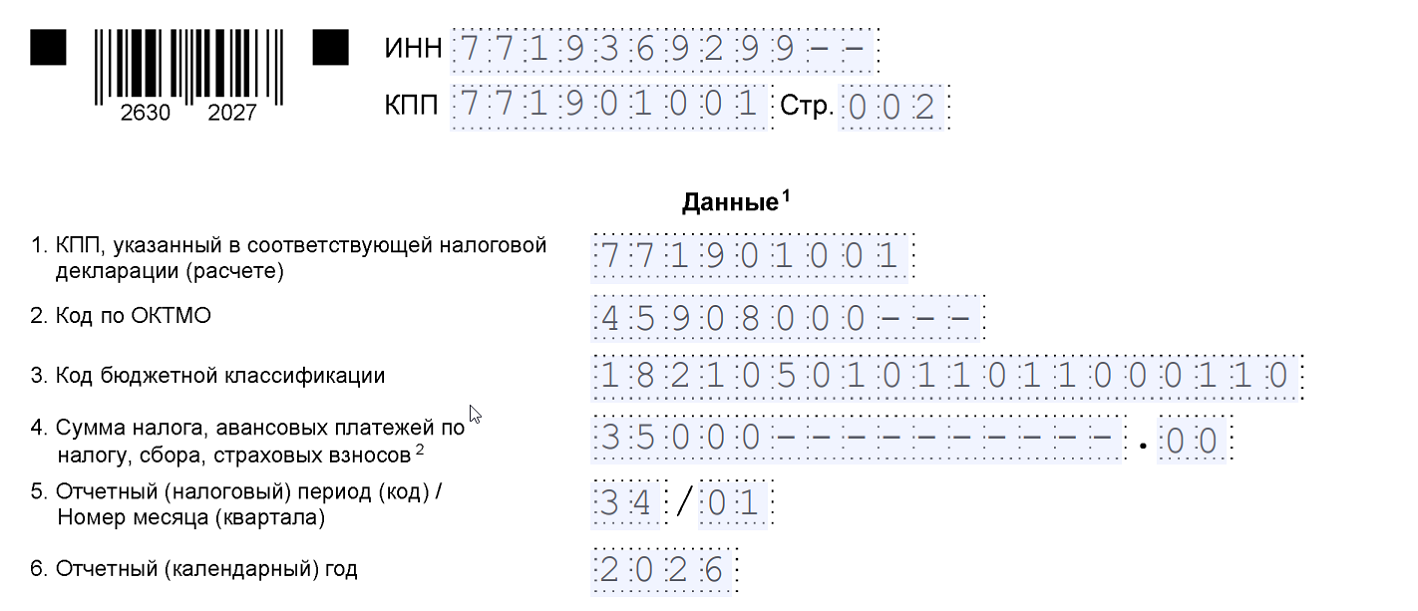

В ЕНП-уведомлении КБК указывают на второй странице в пункте 3:

Типичные ошибки при указании КБК

Если не понимать структуру и назначение кода, в нем легко ошибиться. Типичные ошибки, по статистике ФНС:

|

Указание КБК налога вместо КБК ЕНП |

Если налог перечисляется на ЕНС, в платежке нужно указать КБК единого налогового платежа — 182 01 06 1201 01 0000 510. А вот код конкретного налога нужно включить в уведомление об исчисленных суммах |

|

Ошибки при уплате налога на профессиональный доход |

Если у самозанятого есть задолженность по НПД, налоговики спишут ее с ЕНС автоматически. Но если долга нет, а самозанятому нужно оплатить текущий налог, деньги следует перечислять строго на КБК НПД. Если отправить их на ЕНС, налоговая не поймет, что это НПД и не засчитает уплату |

Некоторые плательщики и вовсе игнорируют КБК или берут недействующие коды из устаревших списков.

Где найти актуальные КБК

Списки кодов бюджетной классификации «вшиты» в бухгалтерские программы, собраны в справочниках и правовых сервисах. Кроме того, на сайте ФНС есть раздел с КБК платежей, которые администрирует налоговая служба.

Но первоисточник — это приказы Минфина. Структура и порядок формирования кодов установлены в приложении к Приказу от 24.05.2022 № 82н. Перечни КБК утверждаются ежегодно.

Перечень на 2025 год содержится в Приказе от 10.06.2024 № 85н. А КБК на 2026, а также плановый период 2027 и 2028 утверждены Приказом от 10.06.2025 № 70н. С 01.02.2026 в него внесены изменения Приказом от 01.12.2025 № 171н.

Структура КБК — как его читать

Порядок формирования и применения КБК (далее — Порядок) приведен в приложении к Приказу от 24.05.2022 № 82н. В нем определены коды трех разных типов:

- для доходов бюджетов;

- для расходов бюджетов;

- для источников финансирования дефицитов бюджетов.

Их структуры несколько различаются.

Обычно бухгалтеры имеют дело с платежами, которые поступают в доход бюджетов — это налоги, сборы, взносы, госпошлины. Поэтому в статье подробно рассмотрим именно доходные КБК. А также немного затронем структуру кодов источников финансирования дефицитов бюджетов — именно к этому типу относится КБК единого налогового платежа 182 01 06 1201 01 0000 510.

Деньги, отправленные на ЕНС, не считаются доходом бюджета, пока не распределены по конкретным платежам. Они учитываются как увеличение финансовых активов (письмо ФНС от 02.08.2022 № КЧ-4-8/9976@) и относятся к источникам финансирования бюджетов.

КБК доходов

В КБК доходов выделяют административную, доходную, программную и классифицирующую части. Такое деление применяется для упрощения.

Рассмотрим каждую из этих частей. Структуру КБК доходов бюджета разберем на примере двух популярных кодов: для налога на прибыль в федеральный бюджет — 182 1 01 01011 01 1000 110 и для взносов на травматизм — 797 1 02 12000 06 1000 160.

Административный раздел (разряды 1-3)

Первые три цифры КБК указывают на главного администратора — ведомство, которое получает или контролирует платеж. Коды главных администраторов есть в приложении № 3 к Приказу № 85н. Например, ФНС присвоен код 182, Социальному фонду — 797, Центральному банку — 999.

С комбинации «182» начинаются:

- КБК всех налогов;

- КБК страховых взносов за работников по единому тарифу (ОПС+ ОМС+ВНиМ), так как их администрирует налоговая служба;

- КБК ЕНС, потому что им управляет ФНС.

А вот КБК для уплаты взносов на травматизм начинается на «797», потому что за такие взносы отвечает СФР.

Доходный раздел (разряды 4-13)

Разряды 4-13 определяют вид дохода. Этот раздел самый информативный, он позволяет различать все виды доходов бюджета: налоги, взносы, пошлины, штрафы, поступления от имущества и другие.

Код вида дохода состоит из нескольких подразделов, например:

| КБК | Код вида дохода в составе КБК |

|---|---|

|

Налог на прибыль в федеральный бюджет |

КБК: 182 1 01 01011 01 1000 110 Разряды: 4-6 — 1 01 (группа и подгруппа платежа) 7-8 — 01 (статья платежа) 9-11 — 011 (подстатья к статье платежа) 12-13 — 01 (элемент доходов бюджета) |

|

Взносы в СФР на травматизм |

КБК: 797 1 02 12000 06 1000 160 Разряды: 4-6 — 1 02 (группа и подгруппа платежа) 7-8 — 12 (статья платежа) 9-11 — 000 (подстатья к статье платежа) 12-13 — 06 (элемент доходов бюджета) |

В разрядах 4-6 зашифрованы группа и подгруппа платежа. Это еще не конкретный налог или госпошлина, но их группировка. Подгруппа — это часть группы, поэтому разряды с 4 по 6 лучше рассматривать вместе. Групп две (п. 10.1 Порядка): «100» — налоговые и неналоговые доходы, «200» — безвозмездные поступления.

Группа налоговых и неналоговых доходов «100» описана в п. 10.1.1 Порядка. Она представлена подгруппами:

|

101 |

Налоги на прибыль, доходы |

110 |

Доходы от внешнеэкономической деятельности |

|

102 |

Страховые взносы на обязательное социальное страхование |

111 |

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

|

103 |

Налоги на товары (работы, услуги), реализуемые на территории РФ |

112 |

Платежи при пользовании природными ресурсами |

|

104 |

Налоги на товары, ввозимые на территорию РФ |

113 |

Доходы от оказания платных услуг и компенсации затрат государства |

|

105 |

Налоги на совокупный доход |

114 |

Доходы от продажи материальных и нематериальных активов |

|

106 |

Налоги на имущество |

115 |

Административные платежи и сборы |

|

107 |

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

116 |

Штрафы, санкции, возмещение ущерба |

|

108 |

Государственная пошлина |

117 |

Прочие неналоговые доходы |

|

109 |

Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам |

118 |

Поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы РФ |

В группе безвозмездных поступлений «200» выделены свои подгруппы, они перечислены в п. 10.1.2 Порядка. Это поступления от нерезидентов, других бюджетов, государственных и негосударственных организаций, деньги для возврата и зачета излишне уплаченных или взысканных платежей, возвращенные остатки субсидий и другие.

Разряды 7-8 КБК — это статья платежа, а разряды 9-11 — подстатья к ней. Они идут единым комплексом. После расшифровки этой части КБК становится понятно, какой именно перед нами платеж — налог, сбор, взнос, пошлина. Статьи и подстатьи устанавливает Минфин на конкретный период (п. 10.2 Порядка).

Пример

Согласно Приложению № 1 к приказу № 85н, в 2025 году в группе доходов «101» (налог на прибыль и доходы) статья «01» соответствует налогу на прибыль организаций, а в группе доходов «105» (налог на совокупный доход) статья «01» — это налог при УСН.

К статьям платежей введено множество подстатей. Покажем лишь отдельные на примере налога на прибыль:

| Статья и подстатья КБК по налогу на прибыль | Расшифровка |

|---|---|

|

01011 |

НП, зачисляемый федеральный бюджет |

|

01015 |

НП, уплачиваемый международными холдингами, зачисляемый в федеральный бюджет |

|

01016 |

НП, уплачиваемый международными холдингами, зачисляемый в бюджет субъектов РФ |

|

01040 |

НП с доходов, полученных в виде дивидендов от российских организаций российскими организациями |

|

01060 |

НП с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями |

Бывает, что подстатей нет, тогда статья заканчивается на «000». Например, в КБК взносов на травматизм подстатей не выделено, и в разрядах 9-11 стоят нули: 797 1 02 12000 06 1000 160.

Разряды КБК 12 и 13 образуют элемент доходов бюджета. Эти две цифры показывают, в какой бюджет идут деньги и кто имеет полномочия устанавливать и регулировать этот платеж. Вот какие значения они могут принимать (п. 10.3 Порядка):

| Код | Бюджет | Код | Бюджет |

|---|---|---|---|

|

01 |

Федеральный бюджет |

09 |

Бюджет территориального фонда обязательного медицинского страхования |

|

02 |

Бюджет субъекта РФ |

10 |

Бюджет сельского поселения |

|

03 |

Бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя |

11 |

Бюджет городского округа с внутригородским делением |

|

04 |

Бюджет городского округа |

12 |

Бюджет внутригородского района |

|

05 |

Бюджет муниципального района |

13 |

Бюджет городского поселения |

|

06 |

Бюджет Фонда пенсионного и социального страхования РФ |

14 |

Бюджет муниципального округа |

|

08 |

Бюджет Федерального фонда обязательного медицинского страхования |

Как читать КБК — примеры

Разберем код вида доходов КБК налога на прибыль в федеральный бюджет 182 1 01 01011 01 1000 110.

| Часть КБК | О чем говорит эта часть | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

0 |

1 |

0 |

1 |

0 |

1 |

1 |

0 |

1 |

— |

Код вида доходов в КБК налога на прибыль |

|||

|

1 |

— |

Налоговые и неналоговые доходы |

||||||||||||

|

1 |

0 |

1 |

— |

Налоги на прибыль, доходы |

||||||||||

|

1 |

0 |

1 |

0 |

1 |

— |

НП, зачисляемый в бюджеты бюджетной системы РФ по соответствующим ставкам |

||||||||

|

1 |

0 |

1 |

0 |

1 |

0 |

1 |

1 |

— |

НП, зачисляемый в федеральный бюджет |

|||||

|

1 |

0 |

1 |

0 |

1 |

0 |

1 |

1 |

0 |

1 |

— |

Деньги от этой части НП идут в федеральный бюджет РФ |

|||

А теперь разберем код вида доходов КБК взносов на травматизм 797 1 02 12000 06 1000 160.

| Часть КБК | О чем говорит эта часть | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1 |

0 |

2 |

1 |

2 |

0 |

0 |

0 |

0 |

6 |

— |

Код вида доходов в КБК взносов на травматизм |

|||

|

1 |

— |

Налоговые и неналоговые доходы |

||||||||||||

|

1 |

0 |

2 |

— |

Страховые взносы на обязательное социальное страхование |

||||||||||

|

1 |

0 |

2 |

1 |

2 |

0 |

0 |

0 |

— |

Страховые взносы на обязательное социальное страхование от профзаболеваний и травматизма (без подстатей) |

|||||

|

1 |

0 |

2 |

1 |

2 |

0 |

0 |

0 |

0 |

6 |

— |

Взносы на обязательное страхование от травматизма идут в бюджет СФР |

|||

В КБК источников финансирования дефицита бюджета разряды 4-13 также составляют основу. В коде ЕНП 182 01 06 1201 01 0000 510 эта часть — 01 06 1201 01. Структура похожа, но размер составных элементов отличается: разряды 4-5 — группа источника финансирования, разряды 6-7 — подгруппа в этой группе, разряды 8-9 — статья, разряды 10-11 — подстатья к статье, разряды 12-13 — элемент источника финансирования дефицитов бюджетов. Но в целом код формируется по тому же принципу и из похожих частей, что и КБК доходов бюджета.

В оставшихся разрядах доходных КБК зашифрован подвид доходов бюджета. В нем выделяют два раздела: программный и классифицирующий.

Программный раздел (разряды 14-17)

Этот раздел называется группой подвида дохода (п. 11 Порядка). Он дает дополнительную «операционную» привязку платежа. Чаще всего, эти четыре цифры принимают значения (п. 13 Порядка):

| Группа подвида платежа | Код |

|---|---|

|

Основной платеж — например, налог, взнос, сбор, в том числе недоимка и задолженность по нему |

1000 |

|

Пени |

2100 |

|

Проценты |

2200 |

|

Штраф |

3000 |

|

Прочие поступления |

4000 |

В некоторых КБК разряды 14-17 указывают на конкретную бюджетную программу или особые виды перечислений — возвраты субсидий, платежи по судебным решениям и другие.

Пример 1

КБК налога на прибыль в федеральный бюджет 182 1 01 01011 01 1000 110 имеет подвид дохода «1000» — это основной платеж, включая недоимку. Пени по этому налогу направляются на КБК 182 1 01 01011 01 2100 110. Для штрафа по НП в федеральный бюджет КБК будет такой: 182 1 01 01011 01 3000 110.

Если у организации есть пени или штрафы по налогу на прибыль или иным налогам, который перечисляются на ЕНС, их суммы нужно также отправить на единый налоговый счет. ФНС сама распределит деньги по нужным КБК.

Пример 2

КБК страховых взносов на травматизм 797 1 02 12000 06 1000 160 означает основной платеж. Пени перечисляют на КБК 797 1 02 12000 06 2100 160, штрафы — на КБК 797 1 02 12000 06 3000 160.

Поскольку взносы в СФР перечисляются не на ЕНС, а на КБК платежа, плательщику нужно самому верно выбирать код при уплате пеней и штрафов.

В КБК источников финансирования есть похожий элемент — он называется подвидом источника финансирования дефицитов бюджетов. В КБК ЕНП подвида источника нет, поэтому все разряды с 14 по 17 содержат нули: 182 01 06 1201 01 0000 510.

Классифицирующий раздел (разряды 18-20)

Разряды 18-20 образуют так называемую аналитическую группу подвида доходов бюджетов (п. 11 Порядка). Проще говоря, это классификация доходов по виду финансовых операций. Этот блок помогает государству различать характер поступления и правильно учитывать суммы.

Согласно п. 12 Порядка, в доходах бюджета выделяют 3 группы: доходы — значение «1» в разряде 18 КБК, выбытие нефинансовых активов — «4» и выбытие финансовых активов — «6».

У каждой аналитической группы доходов есть свои статьи, а иногда и подстатьи детализации. Например, группа «доходы» детализируется статьями:

|

110 |

Налоговые доходы и таможенные платежи |

|

120 |

Доходы от собственности |

|

130 |

Доходы от оказания платных услуг (работ), компенсаций затрат |

|

140 |

Штрафы, пени, неустойки, возмещения ущерба |

|

150 |

Безвозмездные денежные поступления |

|

160 |

Страховые взносы на обязательное социальное страхование |

|

180 |

Прочие доходы |

|

190 |

Безвозмездные неденежные поступления |

Разберем на примере. В КБК 182 1 01 01011 01 1000 110 (налог на прибыль в федеральный бюджет) классифицирующий раздел представлен кодом «110». Это означает, что перед нами КБК налогового дохода бюджета.

КБК 797 1 02 12000 06 1000 160 — это страховой взнос, поскольку в его классифицирующем разделе код «160».

Для сравнения посмотрим на КБК источников финансирования. В них тоже есть классифицирующий раздел — аналитическая группа вида источника. У КБК ЕНП этот код «510»: 182 01 06 1201 01 0000 510. Он означает «Поступление денежных средств и их эквивалентов» (п. 69.4 Порядка).

Популярные вопросы про КБК

Если вы перечисляете налоги и взносы через ЕНП, указание ошибочного КБК в платежном поручении не помешает зачислению денег. Они поступят на ЕНС, если другие реквизиты указаны верно. Налог считается уплаченным в момент поступления средств на единый налоговый счет.

Но если указали неверный КБК в ЕНП-уведомлении, налоговая его отклонит, а значит, не спишет своевременно деньги с ЕНС. Образуется недоимка, на нее начнут копиться пени. В перспективе возможен штраф 20% по ст. 122 НК РФ. А еще ФНС вправе заблокировать счет.

Если платеж идет не через ЕНП (например, страховые взносы на травматизм), правильный КБК в платежке обязателен. Ошибка чревата тем, что банк вернет деньги или они уйдут не по адресу.

Если платеж перечислен на ЕНП, а все остальные реквизиты указаны верно, ничего делать не нужно — деньги все равно поступят на ЕНС.

Если неверный КБК указали в ЕНП-уведомлении, подайте новое, заполнив нем два блока: в первом повторите ошибочный КБК и поставьте сумму «0», во втором — укажите правильный КБК и верную сумму. После корректировки инспекция распределит деньги автоматически.

Если деньги идут не через ЕНП (например, взносы на травматизм), придется уточнять платеж. Для этого подайте заявление в ведомство, которому предназначались деньги. Его составляют в произвольной форме. Укажите сведения, по которым плательщика можно идентифицировать — регистрационные данные, основные коды. Опишите ситуацию и поясните, что первоначально ошиблись с кодом, а также укажите правильный КБК. К заявлению приложите копию платежки.

Если у налога несколько КБК, рекомендуем свериться с актуальным приказом Минфина. В нем приводится полное наименование кодов, из которого понятно, для каких случаев предназначен этот КБК.

Например, для УСН-налога установлены разные коды для объекта «доходы» и «доходы минус расходы». Выбирайте тот, который соответствует вашему объекту. А для налога на прибыль выделено более 30 КБК для разных плательщиков и доходов. Подберите подходящий код для своей ситуации.

В коде бюджетной классификации содержатся параметры платежа: какому органу он предназначается, к какому виду относится, в какой бюджет идет. По этим данным государство понимает, что за платеж перечислен и куда его отнести.

Бизнес обычно имеет дело с кодами доходов бюджетов (налоги, взносы, госпошлины), а также с КБК ЕНП, который относится к кодам источников финансирования. Структура этих КБК немного разная, но в целом похожа.

Актуальные коды берите из приказов Минфина — КБК обновляются каждый год, но обычно изменений немного.

Если указали неверный КБК в платежке при уплате на ЕНС, это не страшно. А вот ошибочный код в ЕНП-уведомлении критичен — налог сочтут неуплаченным, придется исправлять уведомление.

Если платите не на ЕНС (например, взносы на травматизм), КБК также важен. Если ошиблись в коде, придется уточнять.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.