Купить квартиру в строящемся доме можно только через эскроу-счет. В статье разбираем, как работают такие счета, как их открыть, в чем их плюсы и минусы.

В этой статье:

- Что такое эскроу-счет

- Какой закон регулирует эскроу-счета

- Как работает эскроу-счет

- В каких случаях покупатель может забрать деньги

- Когда застройщик получает деньги

- Что такое раскрытие эскроу-счетов

- Нужен ли эскроу-счет, если дом уже построен

- Где открыть эскроу-счет

- Как открыть эскроу-счет

- Что, если банк станет банкротом

- Плюсы эскроу-счета

- Минусы эскроу-счета

Что такое эскроу-счет

В 2019 году заработала новая схема продажи строящегося жилья. Застройщики больше не могут получать оплату за такую недвижимость на расчетный счет компании. Для этого они должны открыть специальный счет, который называют эскроу.

Какой закон регулирует эскроу-счета

Понятие счета эскроу и принцип его работы можно найти в ст. 860.7 Гражданского кодекса. А особенности использования такого счета в расчетах с застройщиками — в Федеральном законе №214-ФЗ «Об участии в долевом строительстве».

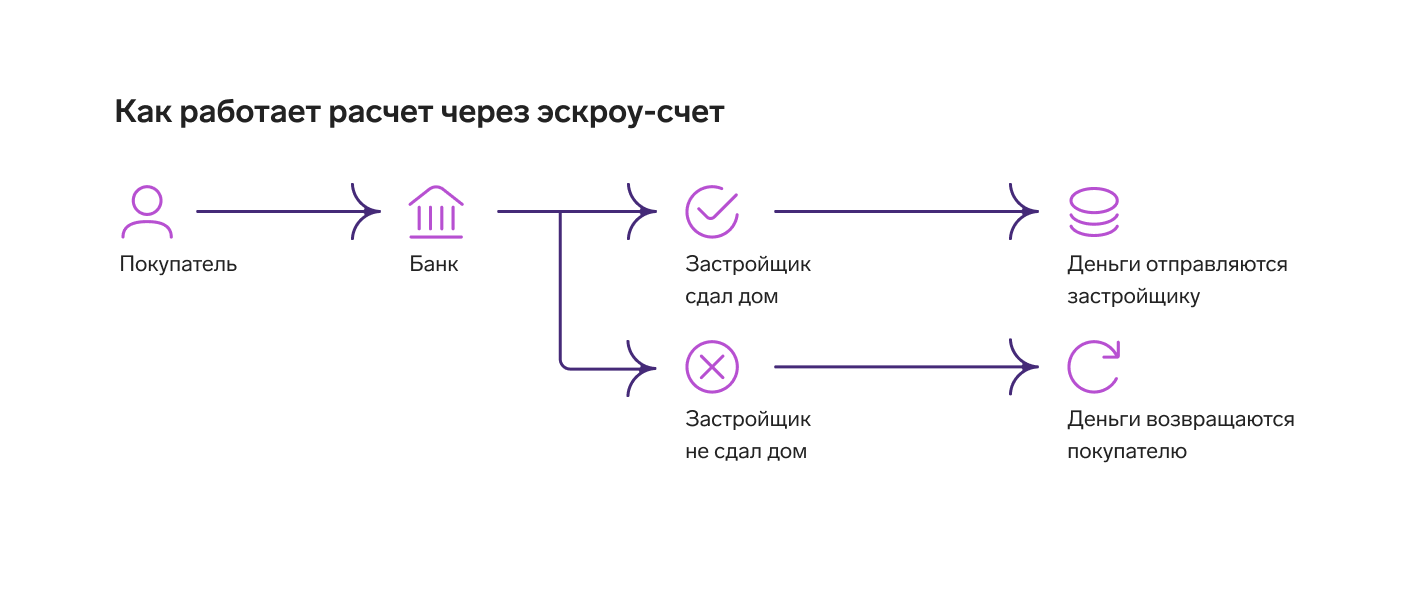

Как работает эскроу-счет

Средства на эскроу-счете принадлежат не застройщику, а покупателю. Но никто из них не может ими распоряжаться. Банк блокирует эти деньги на срок сдачи объекта. В зависимости от результатов строительства, средства перечислят застройщику или вернут покупателю.

В каких случаях покупатель может забрать деньги

Средства вернут покупателю, если:

- Застройщик не успел сдать дом вовремя. Покупатель может запросить возврат, даже если срок сдачи еще не истек, но очевидно, что застройщик не успеет выполнить условия договора. Например, если по договору жильцы должны получить ключи через три месяца, а у дома только залит фундамент.

- Компанию застройщика признали банкротом или ликвидировали по решению суда. Если дом уже достроен, покупатель может не забирать деньги, а обратиться в суд с просьбой передать ему квартиру. Если строительство еще идет, дольщики могут объединиться и найти нового застройщика, который завершит проект.

Когда застройщик получает деньги

Застройщик получит деньги, если сдаст дом в эксплуатацию в обещанные сроки. Средства переведут после того, как застройщик введет дом в эксплуатацию. Доказать это можно с помощью специального документа — разрешения на ввод в эксплуатацию. Передать документ в банк можно в электронном или бумажном виде.

Что такое раскрытие эскроу-счетов

Под раскрытием эскроу-счета понимают перевод средств на нем застройщику. Как мы сказали раньше, это происходит после ввода здания в эксплуатацию.

Нужен ли эскроу-счет, если дом уже построен

Нет, эскроу-счета защищают средства покупателей только пока дом строится. Если застройщик продает квартиры, готовые к заселению, действуют те же правила расчета, что и при покупке вторички. Например, можно использовать наличные, перевести деньги на расчетный счет продавца или выбрать один из видов безопасных расчетов. Подробнее о них мы рассказывали в этой статье.

Где открыть эскроу-счет

Если застройщик планирует брать кредит на строительство, он должен открыть эскроу-счет в банке, который будет финансировать проект.

Если застройщик собирается возводить дом на собственные средства, он может самостоятельно выбрать банк для открытия счета. Однако его выбор ограничивает правительство: банк должен соответствовать требованиям, которые прописаны в Постановлении №697. Например, он должен участвовать в системе страхования вкладов а также у него должна быть универсальная лицензия.

Список организаций, которые соответствуют требованиям и могут отрывать эскроу-счета, составляет Центральный банк России. В декабре 2020 года в этот список входят 95 банков.

Как открыть эскроу-счет

Шаг 1. Перед стартом продаж застройщик обращается в банк и договаривается об условиях сотрудничества. Также он передает в банк сведения об объекте, который планирует построить. Банки могут брать комиссию за открытие счета — обычно до 1% от суммы сделки. Эти расходы чаще всего берет на себя застройщик

Шаг 2. Застройщик находит покупателя и подписывает с ним ДДУ. В документе он указывает реквизиты выбранного банка.

Регистрируйте право собственности на дольщика или свое юрлицо в сервисе Первичная регистрация от Контур.Недвижимости. Госпошлину можно оплачивать автоматически.

Шаг 3. Покупатель пишет заявление на открытие эскроу-счета и предоставляет необходимые документы. Обычно, у физлиц банки запрашивают только паспорт и зарегистрированный в Росреестре ДДУ. У юрлица могут запросить документы, которые подтверждают полномочия представителя, например доверенность. А у индивидуальных предпринимателей — бухгалтерскую отчетность.

Шаг 4. Покупатель переводит оплату, и банк автоматически блокирует деньги. Если недвижимость покупалась в ипотеку, средства переводит банк-кредитор. При этом покупатель может взять кредит в одном банке, а открыть эскроу-счет в другом.

Если клиент купил жилье в ипотеку, но не получил его, ему возвращают только деньги с эскроу-счета. Застройщик не обязан компенсировать покупателю проценты, которые тот уже заплатил банку.

Что, если банк станет банкротом

Обанкротиться может не только застройщик, но и банк, в котором открыт эскроу-счет. Чтобы обезопасить себя от потери денег, средства на счету страхуют на все время строительства. Однако вернуть получится не больше 10 миллионов рублей с одного вкладчика, даже если у него открыто несколько эскроу-счетов.

Плюсы эскроу-счета

Стабильное финансирование

Скорость стройки больше не зависит от объемов продаж. Если у застройщика не хватает собственных средств, он может взять кредит в банке. Так он сразу получит необходимую сумму.

Банковский контроль

Застройщику не нужно следить за движением средств на счету. Все операции и соблюдение сроков договора контролирует банк.

Доверие покупателей

Люди охотнее соглашаются участвовать в долевом строительстве. Эскроу-счета дают им гарантию, что их вложения не пропадут.

Минусы эскроу-счета

Повышение стоимости строительства

Зачастую у застройщика нет полной суммы для строительства нового объекта. В этом случае он берет эти деньги в долг у банка. Обслуживание кредита и выплата процентов увеличивают стоимость строительства. Соответственно, растут и цены на жилье для покупателей.

Некоторые застройщики, которые вкладывают в строительство свои средства, отказываются от долевого участия и продают только готовые квартиры. Это тоже повышает стоимость недвижимости для покупателя.

Сложные условия для небольших застройщиков

Маленьким организациям стало сложнее получать финансирование для своих проектов. Банки отказывают таким компаниям в кредите, а без него они не смогут продолжить работу.

Регистрация ДДУ и первичного права, внутренняя и клиентская приемка

Регистрация ДДУ и первичного права, внутренняя и клиентская приемка