Перед сдачей квартального отчета по НДС бизнес на основной системе налогообложения прежде всего интересует, какую часть налога принять к вычету, чтобы ФНС не постучала в дверь с проверкой. О том, какая доля вычетов по НДС безопасна для вашего региона в 2024 году, расскажем далее.

Безопасный вычет по НДС

Стоит отметить, что формулировка «безопасный НДС» отсутствует в Налоговом кодексе РФ, а величина налога зависит от перечня факторов: вида деятельности, используемых наценок, сезонности и т.д. Под безопасной долей вычетов принято понимать порог, значение которого законом не установлено, но превышение которого привлечет к компании внимание налоговой службы.

Выделяются две величины, на которые ориентируется ФНС России (Приказ ФНС России от 30.05.2007 № ММ-3-06/333@):

- Вычет по НДС за четыре квартала не должен превышать 89 % от суммы начисленного за этот период налога.

- Вычет по НДС не должен превышать значение средней доли вычетов по НДС. Данные о «средней доле» в каждом регионе России определяются расчетным путем из отчета 1-НДС, который ФНС публикует каждый квартал на своем сайте.

Важно! Соблюдение в 2024 году безопасной доли вычетов по НДС не гарантирует, что компания не попадет в план выездных проверок налоговой службы. «Безопасный» вычет — важный критерий налоговых рисков, но не единственный.

Как определяется безопасный размер?

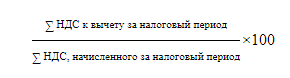

Чтобы понять, попадает ли ваша компания в безопасную область по вычетам НДС, рассчитайте процент вычета по НДС в общей сумме начисленного НДС. Для этого понадобятся два параметра, которые можно найти в разделе 3 декларации по НДС:

- Исчисленный НДС.

- НДС к вычету.

Формула для определения в 2024 году безопасного вычета по НДС выглядит так:

Полученный по этой формуле результат представляет долю НДС, которую компания приняла к вычету за налоговый период, то есть квартал.

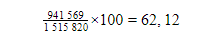

Пример. ООО «Радиус» зарегистрировано в Ростовской области. Сумма НДС, начисленная компанией за 1-й квартал 2024 года, составила 1 515 820 руб., а сумма вычетов за аналогичный период — 941 569 руб. Доля вычетов ООО «Радиус» составит:

Таким образом, доля вычетов по НДС в компании равна 62,12 %.

Чтобы оценить риск, связанный с превышением порогового значения по налоговому вычету, полученную долю нужно сравнить с безопасной долей вычетов НДС по региону регистрации компании — Ростовской области.

Как производится оценка?

В таблице ниже вы найдете величины безопасных вычетов по НДС по регионам России, установленные по состоянию на 1 августа 2023 года.

В таблице ниже вы найдете величины безопасных вычетов по НДС по регионам России, установленные на 2019 год. Эти данные актуальны и в 2020 году, потому что годовой отчет по НДС приходится уже на 2020 год.

| Регион | Доля вычетов по состоянию на 01.08.2023, % |

|---|---|

| Центральный ФО | |

| Белгородская область | 88,90 |

| Брянская область | 85,93 |

| Владимирская область | 84,02 |

| Воронежская область | 89,97 |

| Ивановская область | 88,46 |

| Калужская область | 85,61 |

| Костромская область | 82,85 |

| Курская область | 89,75 |

| Липецкая область | 99,18 |

| Московская область | 87,78 |

| Орловская область | 90,59 |

| Рязанская область | 81,98 |

| Смоленская область | 89,43 |

| Тамбовская область | 90,43 |

| Тверская область | 87,21 |

| Тульская область | 85,50 |

| Ярославская область | 85,94 |

| Москва | 88,85 |

| Северо-Западный ФО | |

| Республика Карелия | 84,10 |

| Республика Коми | 71,19 |

| Архангельская область | 89,42 |

| Вологодская область | 88,95 |

| Калининградская область | 91,00 |

| Ленинградская область | 89,80 |

| Мурманская область | 134,83 |

| Новгородская область | 98,19 |

| Псковская область | 87,94 |

| Санкт-Петербург | 90,91 |

| Ненецкий АО | см. Архангельская область |

| Северо-Кавказский ФО | |

| Республика Дагестан | 87,12 |

| Республика Ингушетия | 94,41 |

| Кабардино-Балкарская Республика | 92,22 |

| Карачаево-Черкесская Республика | 89,02 |

| Республика Северная Осетия – Алания | 85,65 |

| Чеченская Республика | 97,92 |

| Ставропольский край | 89,24 |

| Южный ФО | |

| Республика Адыгея | 82,31 |

| Республика Калмыкия | 67,88 |

| Республика Крым | 89,05 |

| Краснодарский край | 91,03 |

| Астраханская область | 73,64 |

| Волгоградская область | 80,89 |

| Ростовская область | 91,13 |

| Севастополь | 82,87 |

| Приволжский ФО | |

| Республика Башкортостан | 90,90 |

| Республика Марий Эл | 83,04 |

| Республика Мордовия | 87,43 |

| Республика Татарстан | 87,27 |

| Удмуртская Республика | 79,93 |

| Чувашская Республика | 81,15 |

| Кировская область | 82,34 |

| Нижегородская область | 84,72 |

| Оренбургская область | 70,96 |

| Пензенская область | 84,51 |

| Пермский край | 77,50 |

| Самарская область | 80,41 |

| Саратовская область | 85,66 |

| Ульяновская область | 86,05 |

| Уральский ФО | |

| Курганская область | 80,09 |

| Свердловская область | 88,58 |

| Тюменская область | 84,87 |

| Челябинская область | 85,92 |

| Ханты-Мансийский АО – Югра | 65,15 |

| Ямало-Hенецкий АО | 67,28 |

| Сибирский ФО | |

| Республика Алтай | 99,53 |

| Республика Тыва | 68,29 |

| Республика Хакасия | 82,95 |

| Алтайский край | 88,69 |

| Красноярский край | 88,69 |

| Иркутская область | 80,98 |

| Кемеровская область | 88,49 |

| Новосибирская область | 86,60 |

| Омская область | 81,43 |

| Томская область | 80,46 |

| Дальневосточный ФО | |

| Республика Бурятия | 97,00 |

| Республика Саха (Якутия) | 80,92 |

| Приморский край | 93,11 |

| Хабаровский край | 98,27 |

| Амурская область | 115,03 |

| Камчатский край | 101,19 |

| Магаданская область | 115,14 |

| Сахалинская область | 104,90 |

| Забайкальский край | 104,00 |

| Еврейская автономная область | 74,83 |

| Чукотский АО | 145,26 |

Используя данные таблицы, вернемся к ООО «Радиус», зарегистрированному в Ростовской области, и оценим, попадает ли компания в зону безопасного вычета.

Для Ростовской области безопасный вычет по НДС равен 92,7 %, а доля вычетов НДС ООО «Радиус» равна 62,12 %.

Можно сделать вывод, что по параметру налогового вычета ООО «Радиус» вне подозрений ФНС. Но это не значит, что компания не попадет в сферу интересов налоговой службы по другим критериям (например, при наличии расхождений по счетам-фактурам с контрагентами) и у нее не запросят пояснений. В этом случае компания должна направить в ФНС пояснения, к которым можно приложить подтверждающие счета-фактуры и другие подтверждающие вычеты документы. Если не ответить на запрос, компании грозит штраф 5 тыс. руб., а за повторное нарушение — 20 тыс. руб. (ст. 129.1 НК РФ).

Итак, чтобы не привлекать внимание налоговой важно соблюдать безопасную долю вычета, а также проводить сверку по счетам-фактурам с контрагентами. В этом поможет Контур.НДС+: в сервисе можно загрузить свои книги покупок и продаж и автоматически свериться с контрагентами, а также проверить сумму доступного вычета по не внесенным в декларацию счетам-фактурам.