Прежде, чем заполнять декларацию по УСН, внесите все хозяйственные операции в книгу доходов и расходов. Это поможет посчитать основные суммы для расчёта налога и перенести их в декларацию. О правилах заполнения КУДиР с учётом последних изменений читайте в статье.

Кто должен оформлять КУДиР

Учитывают доходы и расходы в книге не только предприниматели на УСН. ИП на общей системе и сельхозналоге тоже её заполняют. Но в отличие от компаний на упрощёнке, организации на ОСН и ЕСХН от ведения книги освобождены.

ИП на патенте контролируют в книге только доходы. Им важно не пропустить момент превышения лимита и вовремя уйти с ПСН.

Что такое КУДиР

Книга — главный налоговый регистр предпринимателей на УСН. По сути основной раздел КУДиР — это таблица всех денежных операций в хронологическом порядке. В конце года итоговые значения доходов и расходов переносятся в декларацию и рассчитывается единый налог.

Для чего нужна КУДиР

Кроме своего основного назначения — правильно посчитать налог, книга может заменить предпринимателю справку, чтобы подтвердить доход. Например, для кредита или пособия.

КУДиР позволяет контролировать лимиты доходов. В 2024 году предел для перехода на повышенный тариф по УСН — 199,35 млн ₽. А применять общую систему вы обязаны при превышении дохода 265,8 млн ₽.

Статья: Изменения по УСН с 2024 года

Отчитаемся по НДС

Эльба автоматически заполнит декларацию по НДС 5% и рассчитает налоги

Как изменилась книга с 2024 года

Главное изменение 2024 года: из книги убрали IV раздел об уплате взносов для уменьшения единого налога при доходной упрощёнке.

Из технических поправок: на титульном листе больше нет адреса и единицы измерения. Книга заполняется в рублях без копеек.

Новый бланк КУДиР содержится в Приказе ФНС от 07.11.2023 № ЕА-7-3/816@.

Как вести книгу

Вы можете вести КУДиР вручную на бумаге или электронно. При бумажном заполнении книга сначала нумеруется, сшивается и заверяется на оборотной стороне подписью и печатью руководителя или ИП.

Если заполняете электронно, сшейте и заверьте количество листов после распечатывания книги по итогу года. Если операций много, печатайте и сшивайте поквартально.

Как заполнять книгу

Сначала заполните титульный лист, затем — разделы. В новой форме четыре раздела вместо прежних пяти.

Но все разделы включать в книгу не придётся, поскольку для каждого из объектов — свой список. Предприниматели на УСН «Доходы» кроме титульного листа заполняют основной первый раздел и четвёртый — о сумме торгового сбора.

Плательщики налога с разницы между доходами и расходами в дополнение к титульному листу и основному оформляют второй раздел о расходах на ОС и нематериальные активы (НМА) и третий раздел — для уменьшения доходов на убытки прошлых лет.

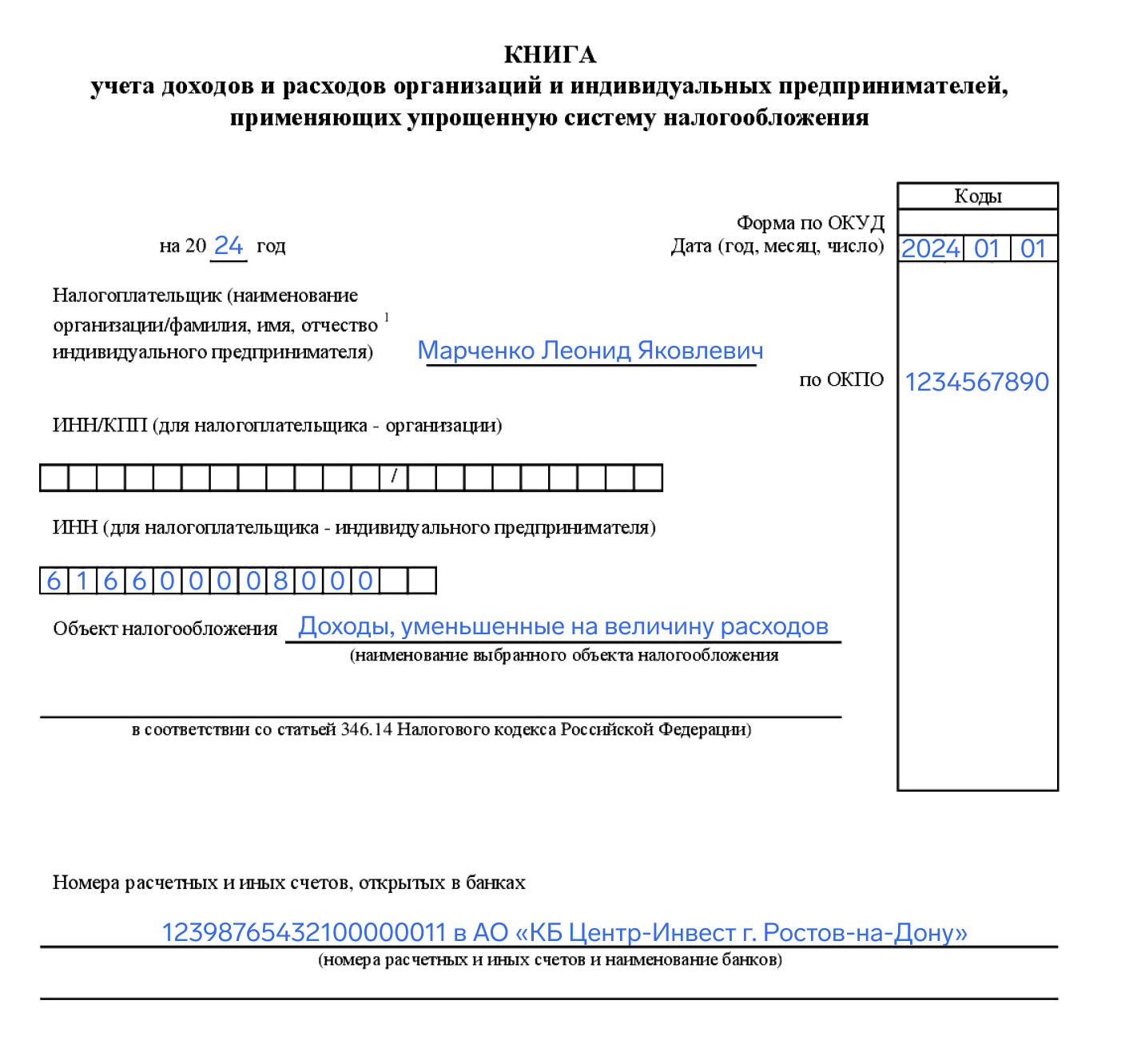

Заполняем титульный лист

Укажите фамилию, имя и отчество ИП или название компании, ИНН, для юрлиц — КПП, объект налогообложения «Доходы» или «Доходы минус расходы», банковские счета, ОКПО. Уточните свои коды статистики на сайте Росстата.

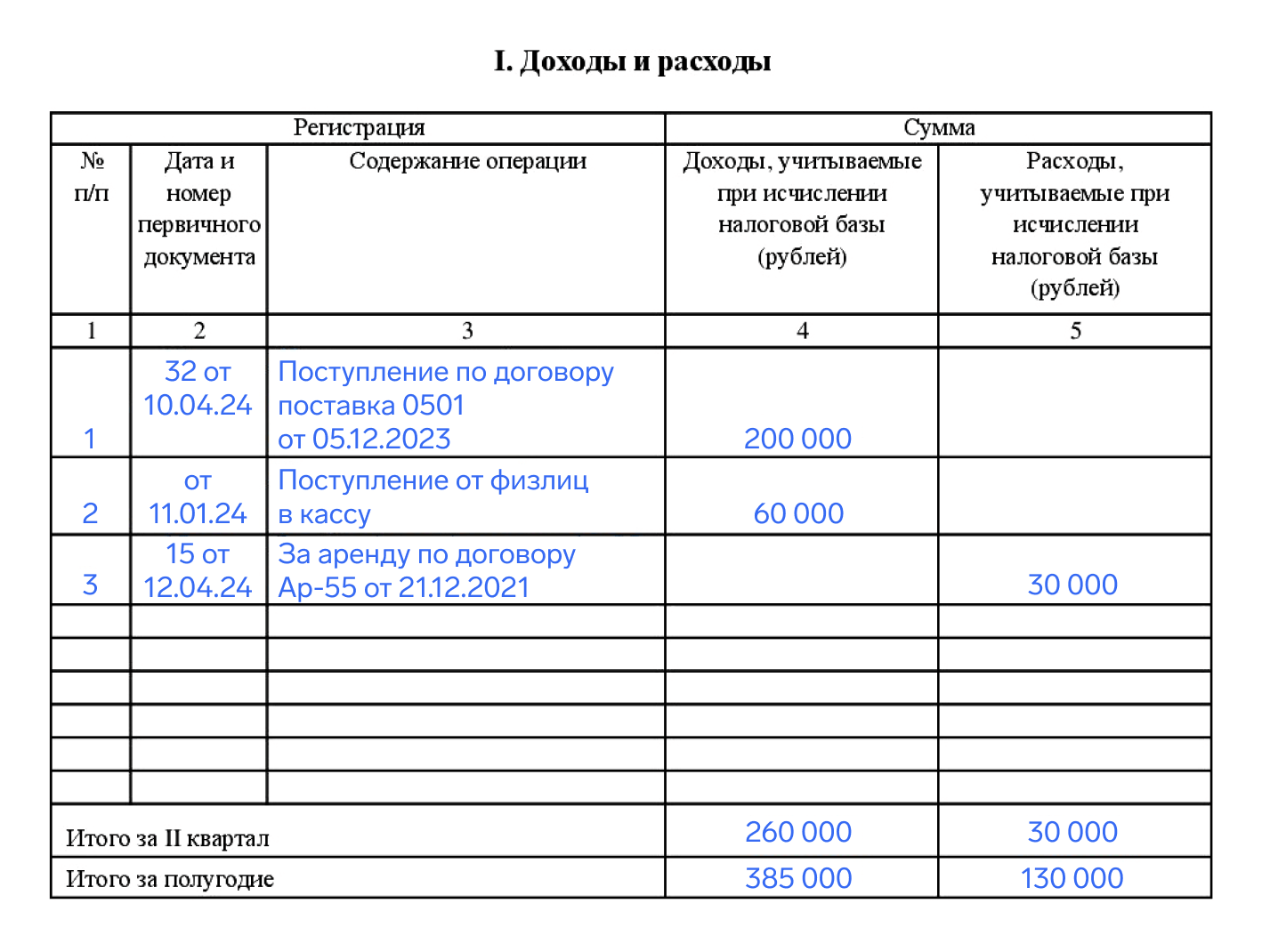

Заполняем раздел I

Эта часть книги выглядит как таблица, в которую в хронологическом порядке попадают все поступления и оплаты. Предоплата считается доходом, а деньги, полученные в долг — нет. Когда вносите свои деньги в кассу или на расчётный счёт, в книгу их тоже не заносите — это не доход.

Сначала укажите номер операции, дату, номер документа и содержание операции. Документы могут быть кассовые, банковские и первичные — акты, накладные.

Затем внесите сумму поступления в четвёртый столбец или расхода — в пятый. Пятую графу в общем случае заполняют те, кто считает единый налог с с разницы между доходами и расходами. Если вы на доходной упрощёнке, оставьте столбец пустым. Исключение — предприниматели, получившие субсидии для поддержки бизнеса и трудоустройства безработных. Они показывают в пятой графе потраченные государственные деньги.

Если получаете наличные деньги в кассу, фиксируйте их в книге после закрытия смены общей суммой. Всё, что прошло по эквайрингу в сумму не включайте: на следующий день эти деньги поступят в банк.

Возврат предоплаты не увеличивает доход. Отражайте такие операции в графе «Доход» со знаком «минус».

Так примерно выглядит раздел в первом квартале:

В конце квартала посчитайте итоговые цифры. В 1 квартале — одна итоговая строка, в остальных — две, поскольку кроме поквартальных итогов выводятся суммы за полугодие, 9 месяцев и год. Первые кварталы могут остаться пустыми, если работаете не с начала года.

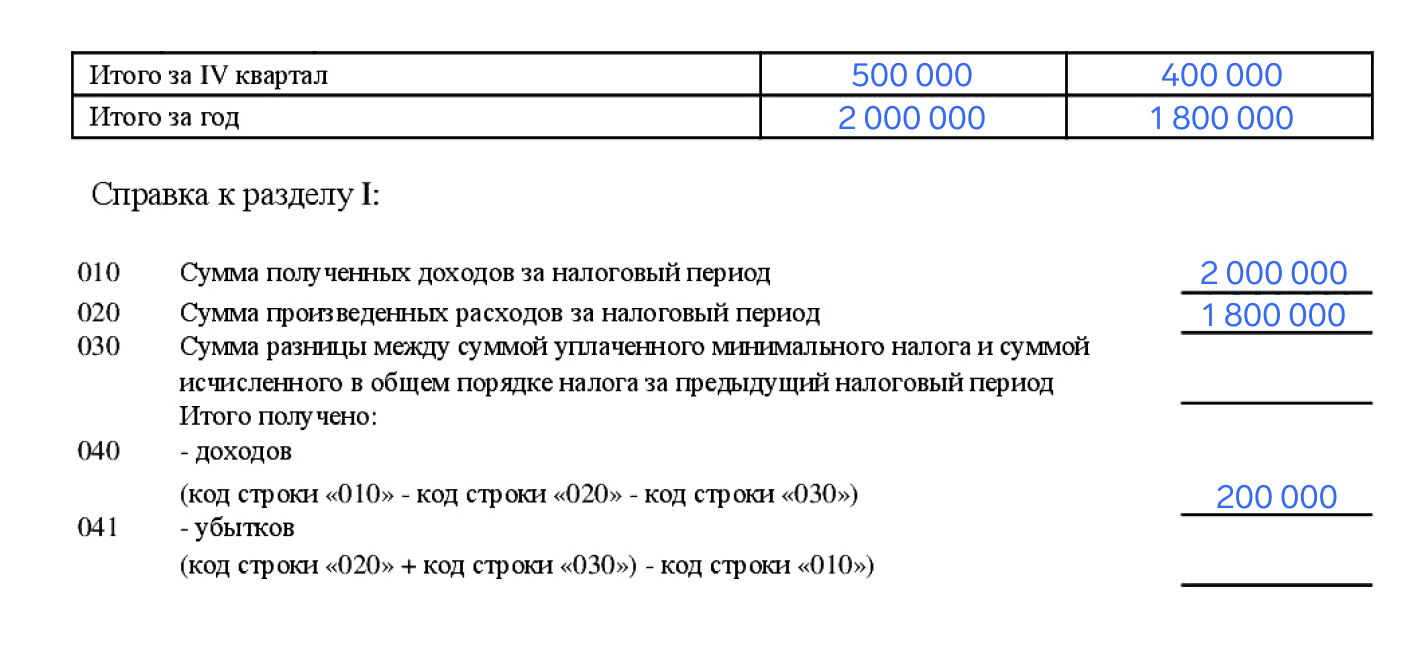

Ведите книгу до конца года, а затем итоговые цифры перенесите в справку:

Полностью справку к разделу заполняют только те, кто считает налог с разницы между доходами и расходами. В строках 040 и 041 посчитайте годовой доход или убыток. Если учитываете только доходы, перенесите итог за год в строки 040 и 010. Это ваш доход. Его можно уменьшить на взносы и, если платите, торговый сбор.

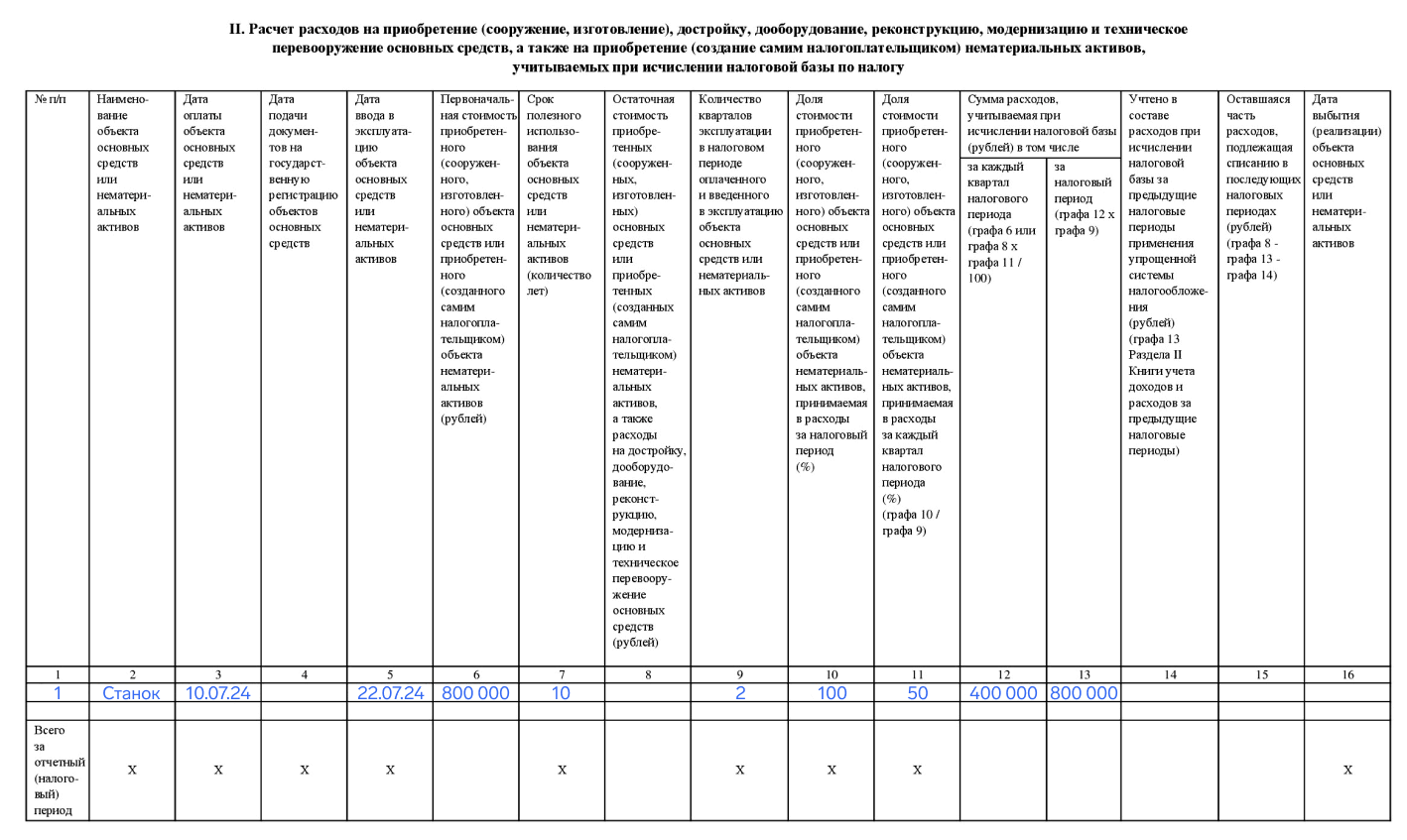

Заполняем раздел II

Раздел заполняется не всеми и не всегда. Только предпринимателями на УСН с разницы между доходами и расходами, если покупали основные средства или НМА.

Примеры основных средств: коммерческая недвижимость, транспорт, офисная техника и мебель. Поскольку недорогое имущество в налоговом учёте списывается сразу, во втором разделе показывайте только то, что дороже 100 тыс ₽.

Нематериальные активы — это интеллектуальная собственность, которой вы можете пользоваться больше года. Например, компьютерные программы, производственные технологии, лицензии, патенты.

ОС и НМА списываются по первоначальной стоимости поквартально равными долями до конца года, в котором их купили и поставили на учёт. Причём, начинайте учитывать в том квартале, когда произошло последнее из событий: оплата или ввод в эксплуатацию. Срок полезного использования не важен, списывайте до конца текущего года.

В нашем примере станок стоимостью 800 тыс ₽ куплен и введён в эксплуатацию в июле. Списываем его в двух кварталах: в третьем и четвёртом по 400 тыс ₽. Для каждого заполняем новый раздел. Последней датой квартала — 30 сентября и 31 декабря, переносим цифру из 12 столбца в первый раздел в графу «расходы».

Графы 14 — 16 заполняйте если купили имущество до перехода на УСН.

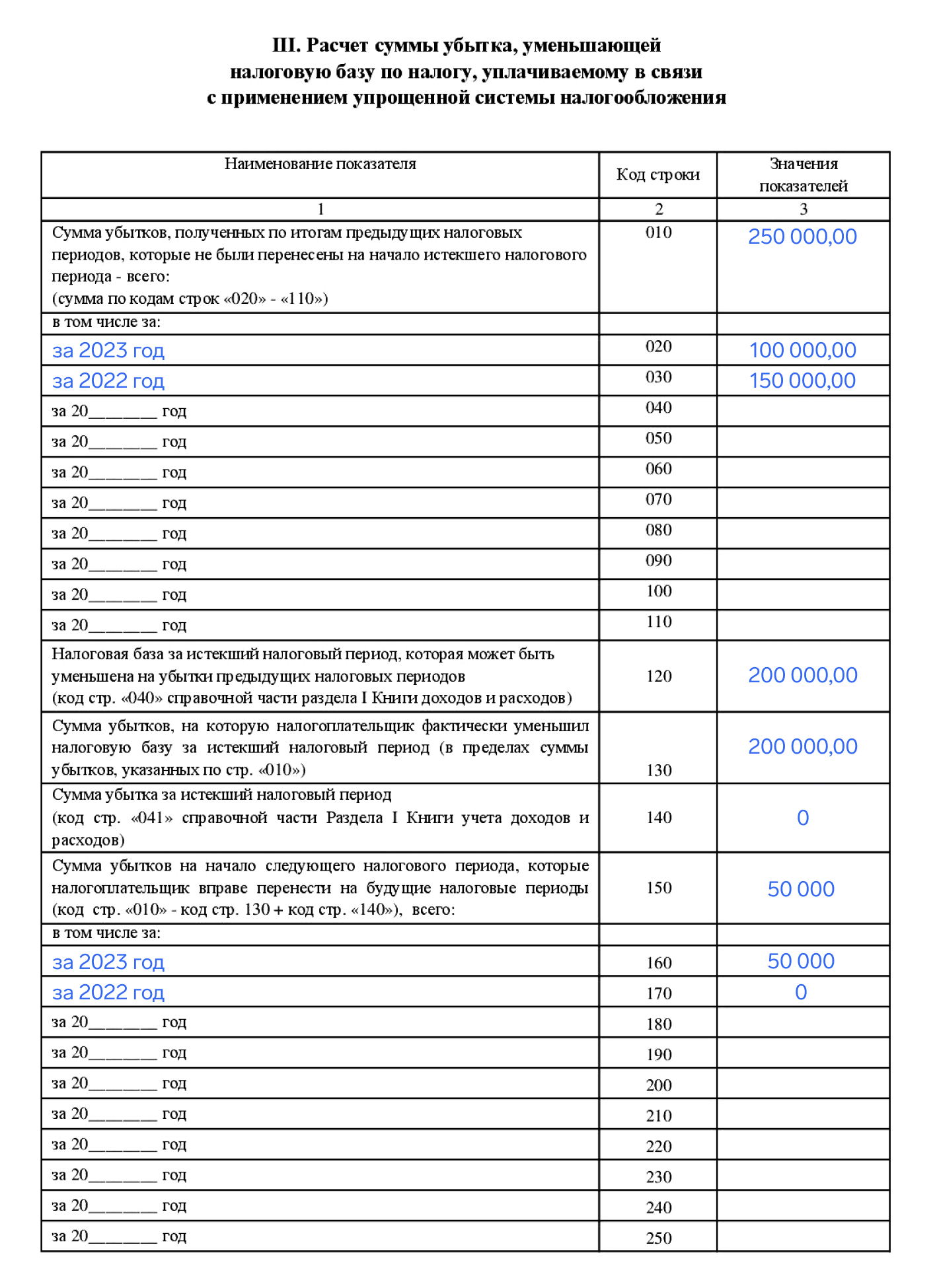

Заполняем раздел III

Полученный на УСН «Доходы минус расходы» убыток вы можете использовать — уменьшить на него доход в течение 10 лет. Заполните третий раздел, если раньше вы получали убыток или он появился в текущем году.

В верхней части таблицы покажите прошлые убытки по годам. Если получили прибыль, в строку 130 запишите сумму прошлых убытков, на которые уменьшаете налоговую базу этого года. Если год получился убыточный, в строку 140 внесите новый убыток. В нижней части листа распишите остаток.

Заполняем раздел IV

Четвёртый раздел касается пока только москвичей. Торговый сбор уменьшает налог и авансы при УСН «Доходы». Считает его налоговая в зависимости от площади объекта.

Заполнять раздел просто: заплатили сбор — внесли информацию в таблицу. Выведите итоговые суммы поквартально и нарастающим итогом. Если сбор не платите, поставьте прочерки.

Нужно ли сдавать КУДиР в налоговую

Нести книгу в налоговую, чтобы заверить или сдать не нужно. Она хранится у предпринимателя 5 лет и подаётся в налоговую по требованию, чтобы подтвердить доходы и расходы. Если переносите прошлый убыток, храните книги по всем убыточным годам до 10 лет, а затем — ещё 5 лет.

Новым ИП – год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Если КУДиР не ведётся

Может так случиться, что налоговая за 5 лет ни разу не попросит принести книгу, и вы придёте к мысли, что иметь её необязательно. Это не так. При проверке за отсутствие регистра, вас могут оштрафовать по ст.120 НК РФ за грубое нарушение правил налогового учёта.

Когда книги нет, штраф — 10 тыс ₽. Если КУДиР нет не первый год — 30 тыс ₽. За недоплату налога из-за отсутствия книги — 20% от неуплаченного налога, но не менее 40 тыс ₽.

Интернет-бухгалтерия для ИП и ООО на УСН и патенте

Интернет-бухгалтерия для ИП и ООО на УСН и патенте

Заметьте, что в 2024 году форма КуД на патенте немного изменилась: как и что заполнять, разбирались в статье