Счет-фактура — один из важнейших документов для предпринимателей, которые сталкиваются с НДС. В статье раскроем, какие нюансы есть у авансовых счетов-фактур и что нужно знать, чтобы избежать ошибок и штрафов.

В этой статье:

Что такое авансовый счет-фактура

Всего есть три вида счетов-фактур:

- при фактической реализации товара;

- при внесении предоплаты за товар;

- при добавлении корректировок.

Счет-фактура, когда покупатель перечисляет предоплату за товар или услугу, называется авансовый. У него такой же юридический статус, как и у отгрузочного. Оба документа дают право на вычет НДС при правильном заполнении и соблюдении всех условий.

Авансовый счет-фактура — это первичный источник, который позволяет учитывать суммы НДС по уже выплаченным деньгам. Его выставляет продавец, как только он получает аванс от покупателя.

Существуют различия между авансовым и отгрузочным счетами-фактурами, которые заключаются в двух нюансах:

Момент составления. Авансовый — только по факту внесения предоплаты за продукцию. Отгрузочный — по факту передачи товара, выполнения работы и т. д.

Сведения. В авансовом счете-фактуре данные не являются окончательными, поскольку его суть — фиксация стоимости. При фактической реализации товара, отгрузочный СФ — уже окончательный документ, принятый сторонами для дальнейшего учета.

Отчитаемся по НДС

Эльба автоматически заполнит декларацию по НДС 5% и рассчитает налоги

Предприниматель выписывает авансовый счет-фактуру только в одном случае — когда ему отправил деньги покупатель за будущие поставки товара. Бывает, что такой документ не нужен, например когда:

- товар отгрузили в течение 5 календарных дней после оплаты в этом же квартале;

- товар имеет длительный производственный цикл;

- продукция не облагается НДС;

- товары не подлежат налогообложению (например, медицинские изделия из специального перечня).

Зачем нужен счет-фактура на аванс

Основная цель авансового счета-фактуры — подтвердить факт получения денег, а также отразить НДС, который нужно заплатить в бюджет. А со стороны продавца — предоставить гарантии, что он выполнит свои обязательства.

Еще одно назначение авансового счета-фактуры — зафиксировать цену на товар. Есть случаи, когда покупатель отказывается от товара или услуги, и он тоже имеет свои нюансы. Рассказали об этом здесь.

Порядок заполнения авансового счета-фактуры

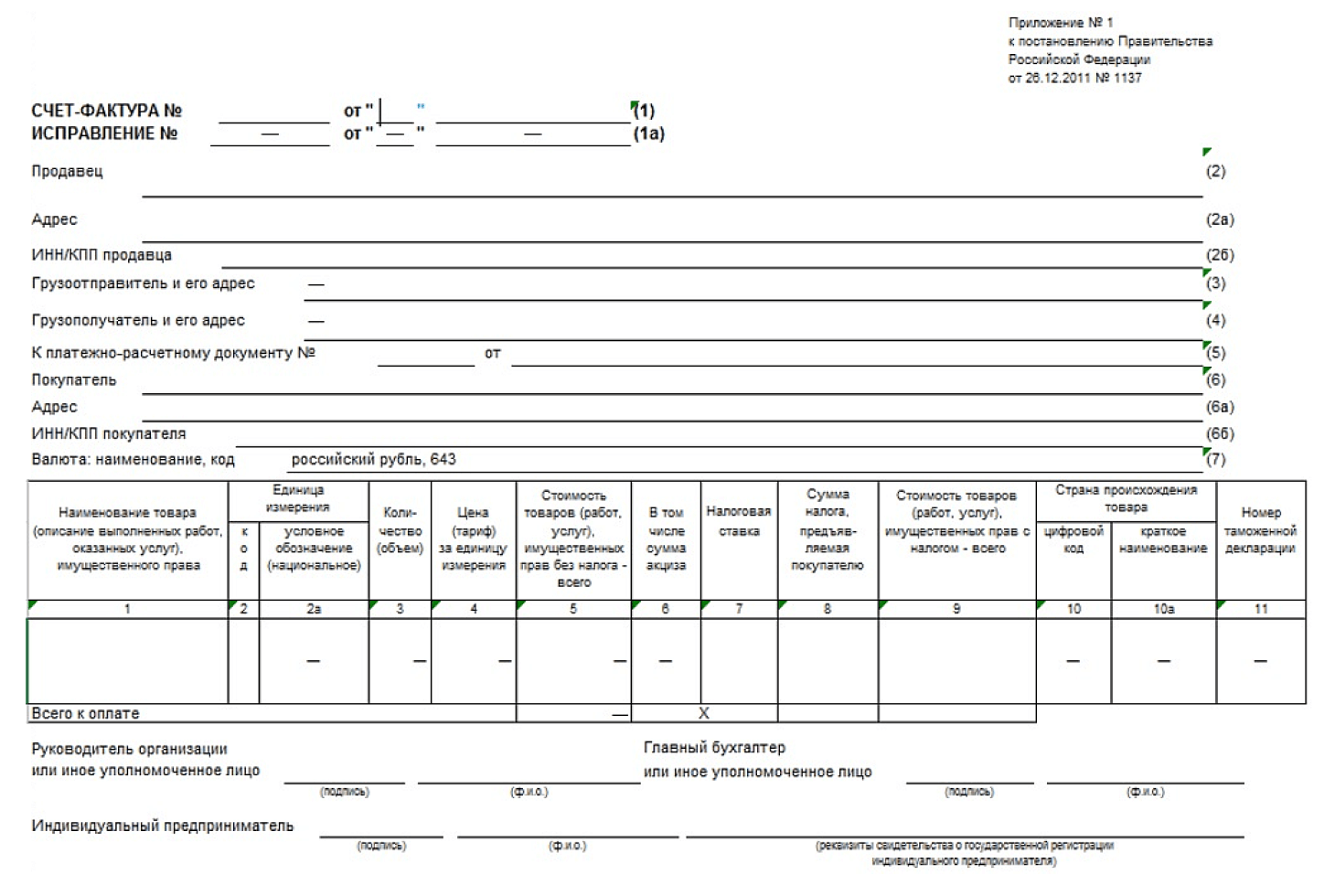

В документе обязательно должны быть пункты:

- Дата составления. В соответствии с п.3 ст. 168 НК РФ дата счет-фактуры определяется моментом получения денег в качестве аванса.

- Порядковый номер. Его указывают согласно принятому в компании документообороту.

- Продавец и покупатель. Заполняют полные названия организаций или ФИО индивидуальных предпринимателей, включая адреса, ИНН и КПП.

- Название товаров (работ или услуг). Описание, за что именно поступила предоплата.

- Сумма аванса. Прописывают две суммы — без налога и отдельно с учетом НДС, а также выделяют налог в строке ниже. Размер ставки должен быть идентичен той, которая потом будет уже при фактической отгрузке продукции.

- Единица измерения. Только если применимо. Например, штуки, килограммы, количество знаков в тексте.

- Налоговая ставка. Указывается налоговая ставка, применяемая для исчисления НДС (п. 5 ст. 169 НК РФ).

- Сумма налога и итоговая сумма. В счете-фактуре надо выделить НДС и указать общую сумму предоплаты с учетом налога на добавленную стоимость.

- Подписи. Такой документ подписывают руководитель, уполномоченное лицо и главный бухгалтер. Или индивидуальный предприниматель, если он один за всех.

С заполнением авансового счет-фактуры важно учесть еще следующие моменты:

Если нужно внести исправления. Бывает так, что в уже выставленном авансовом счете-фактуре надо что-то исправить. Сделать это нужно согласно п. 11 ст. 169 НК РФ. Также об исправлениях в таких документах мы рассказывали в статье.

Если в ходе расчетов меняется сумма аванса (например, выдача дополнительных средств или частичный возврат аванса), то нужно корректировать ранее выданные авансовые счета-фактуры.

Если у вас электронный документооборот. Такие документы могут подписываться электронной подписью согласно Федеральному закону от 06.04.2011 № 63-ФЗ Об электронной подписи.

Без правильного ведения учета и заполнения счетов-фактур возникнут сложности с возвратом НДС. О том, как это происходит мы рассказали здесь.

Отчитаемся по НДС

Эльба автоматически заполнит декларацию по НДС 5% и рассчитает налоги

Особенности учета авансовых счетов-фактур

Для авансов лучше всего вести раздельный учет, а предоплатные суммы списывать по мере того, как будут выполнены договоренности и выставлены закрывающие документы.

Вот какие существуют особенности учета авансовых счетов-фактур, на которые следует обращать внимание:

- Продавец регистрирует документ у себя в книге продаж, а покупатель — в книге покупок.

- При получении аванса продавец обязан исчислить НДС в том отчетном периоде, в котором получен аванс.

- НДС, как и в отгрузочном итоговом счете-фактуре, выделяют отдельной строкой, как того требует п. 5 ст. 169 НК РФ.

- Если предоплата была не одна, то на каждое поступление аванса нужен отдельный счет-фактура.

- Если будет корректировка, то ее важно провести дополнительной записью в книге покупок и продаж.

Когда будет поставлен товар и выставлены документы, то понадобится сверка с ранее полученными авансами. В случае полного зачета предоплаты, из итоговой суммы вычитается тот налог на добавленную стоимость, который ранее был уплачен из аванса. Этого требует п. 8 ст. 171 НК РФ.

Также всегда сохраняйте основание для получения предоплаты — платежку или иной подтверждающий документ.

Ведите учёт без бухгалтера

Эльба поможет заплатить налоги и взносы, сдать отчёты. Для новых ИП — 1 год Эльбы бесплатно

Штрафы при неправильном заполнении счета-фактуры на аванс

У вас должен быть правильно оформленный документ, поскольку только он дает право на вычет НДС. Ваши контрагенты тоже заинтересованы в корректной первичке.

К обязательным реквизитам, которые должны быть включены в авансовый счет-фактуру, относятся:

- Номер и дата выставления счета-фактуры.

- Наименование, адрес и ИНН продавца и покупателя.

- Наименование товара (работ, услуг), его количество, цену и сумму НДС.

- Дату предоплаты (аванса), если речь идет именно о ней.

На самом деле налоговая вас не штрафует, хотя санкции в НК РФ предусмотрены, и мы хотим вас о них предупредить.

Штрафы за неправильное заполнение счетов-фактур определяет ст. 120, где нарушениями могут считаться предоставление данных с ошибками или недостоверными сведениями, незаполненные обязательные реквизиты, а также несоблюдение установленных сроков предоставления.

Неверное или неполное заполнение, либо другие ошибки могут повлечь за собой штрафы, хотя это и происходит редко:

- Если нарушение допущено один раз в течение одного налогового периода — сумма штрафа 10 000 рублей.

- Если такое было больше одного налогового периода — 30 000 рублей.

- В случае, если действие повлекло занижение налоговой базы (исчисления страховых взносов), то ФНС оштрафует в размере 20% от суммы неуплаченного налога или страхового взноса, но не меньше 40 000 рублей.

Образец заполнения авансовых счетов-фактур

Существует единая утвержденная форма для счетов-фактур. Авансовый по виду ничем не отличается от отгрузочного, и для удобства шаблон можно скачать здесь.

Чтобы не ошибиться с формой и правилами выставления счет-фактуры, лучше всего обратиться к сервису Эльба. Сервис справиться с НДС:

Автоматически определит лимиты. Эльба заранее вас предупредит о превышении порога, чтобы вы не упустили переход на НДС по текущей ставке.

Подготовит документы. Вы сможете выставлять авансовую и отгрузочный счет-фактуры прямо из сервиса.

Обучение. Для вас есть раздел со статьями, которые помогут разобраться в новых налоговых и учетных правилах.

Новые формы. С апреля 2025 сможете отправлять новые формы деклараций по УСН и НДС (только 5%), а также печатные формы учета.

Срок выставления счета-фактуры на аванс

Согласно п.4 ст. 164 НК РФ продавец обязан выставить авансовый счет-фактуру в течение 5 календарных дней, как только произойдет перечисление.

Стоит отметить, что продавец всегда оформляет авансовый счет-фактуру при получении предоплаты. Однако он не обязан предоставлять его покупателю. Это происходит только в том случае, если в договоре с покупателем не указано иное или если это необходимо для предотвращения путаницы в первичной документации.