Все организации и предприниматели, выплачивающие доходы физлицам и удерживающие налоги, обязаны сдавать форму 6-НДФЛ. В этой статье объясним, что такое 6-НДФЛ, как её заполнять и куда сдавать. Также рассмотрим санкции за ошибки в отчётности.

Что такое 6-НДФЛ

6-НДФЛ — это отчёт налогового агента о выплатах физическим лицам и удержанных с них налогах. Налоговые агенты — это работодатели, которые при выплате доходов удерживают с них налоги. В результате получателю перечисляют сумму уже за вычетом НДФЛ.

Например, если организация начисляет сотруднику зарплату 60 000 ₽, удерживает НДФЛ 13% (7 800 ₽), то на руки сотрудник получит 52 200 ₽. Так работодатель исполнил обязанности налогового агента.

Порядок заполнения формы 6-НДФЛ установлен приказом ФНС РФ от 19.09.2023 № ЕД-7-11/649@ (в редакции приказа ФНС от 09.01.2024 № ЕД-7-11/1@). В 2024 Минфин добавил в отчёт коды бюджетной классификации (КБК) для определения налога по новым ставкам (приказ от 13.11.2024 № 165н):

- 182 101 02010 01 1000 110 — ставка 13%, для доходов менее 2,4 млн ₽,

- 182 101 02080 01 1000 110 — ставка 15%, для доходов от 2,4 до 5 млн ₽,

- 182 101 02150 01 0000 110 — по ставке 18%, для доходов от 5 до 20 млн ₽,

- 182 101 02160 01 0000 110 — по ставке 20%, для доходов от 20 до 50 млн ₽,

- 182 101 02170 01 0000 110 — по ставке 22%, для доходов более 50 млн ₽.

Что включить в 6-НДФЛ

В отчёт включаются все доходы, облагаемые НДФЛ, например:

- Заработная плата и премии;

- Отпускные;

- Больничные;

- Выплаты по договорам гражданско-правового характера (ГПХ);

- Дивиденды.

Сроки сдачи 6-НДФЛ

ООО и ИП обязаны сдавать отчёт 6-НДФЛ ежеквартально — п. 2 ст. 230 НК РФ:

- за 1 квартал, 1 полугодие и 9 месяцев — не позднее 25 числа месяца, следующего за отчётным периодом;

- за год — не позднее 25 февраля следующего года.

Если дата сдачи 6-НДФЛ совпадает с выходным или праздничным днём, срок сдачи переносится на ближайший рабочий день. Например, отчёт за 9 месяцев 2026 года нужно сдать не позднее 26 октября.

Если в отчётном периоде не было выплат физлицам, нулевой 6-НДФЛ не подают. Но, если не планируете никаких выплат в течение длительного времени, то по желанию можно направить в ФНС письмо в свободной форме.

6-НДФЛ заполняется нарастающим итогом. Если хотя бы в одном из месяцев любого отчётного периода были удержания НДФЛ — нужно будет сдавать отчёт до конца года.

Например, зарплата была выплачена работнику в 1 квартале 2026 года, а далее не было начислений и выплат. Но работодатель будет сдавать 6-НДФЛ за каждый квартал, а в конце годовой отчёт.

Ситуация больше касается ИП, где может не быть сотрудников. В ООО же всегда есть один работник — директор. Но он не всегда получает зарплату, поэтому если выплат нет — 6-НДФЛ не сдаётся (как и для ИП без сотрудников).

Как сдавать 6-НДФЛ

Отчёт подают по месту регистрации на бумаге или онлайн. Если сотрудников больше 10 — подойдёт лишь электронный формат.

Общие правила

- Если заполняете отчёт вручную — ставьте прочерки в свободных ячейках с правой стороны.

- Все суммы заполняйте в рублях и копейках, кроме НДФЛ — его указывают в целых рублях.

- Если какой-то суммы нет — поставьте в поле 0.

Титульный лист

Укажите в шапке ИНН и КПП — ИП поле КПП не заполняют.

В поле «Номер корректировки» укажите:

- «0» — если сдаёте отчёт впервые;

- «1», «2» и т.д. — если сдаёте повторно.

В Поле «Отчётный период» заполните один из кодов:

- «21» — 1 квартал;

- «31» — полугодие;

- «33» — 9 месяцев;

- «34» — годовой отчёт.

В поле «Представляется в налоговый орган» укажите код инспекции, куда будет сдан отчёт.

В поле «По месту нахождения (учёта)» поставьте код из приложения 2 приказа № ЕД-7-11/649@, например:

- «120» — для ИП;

- «214» — для организации;

- «220» — для обособленного подразделения.

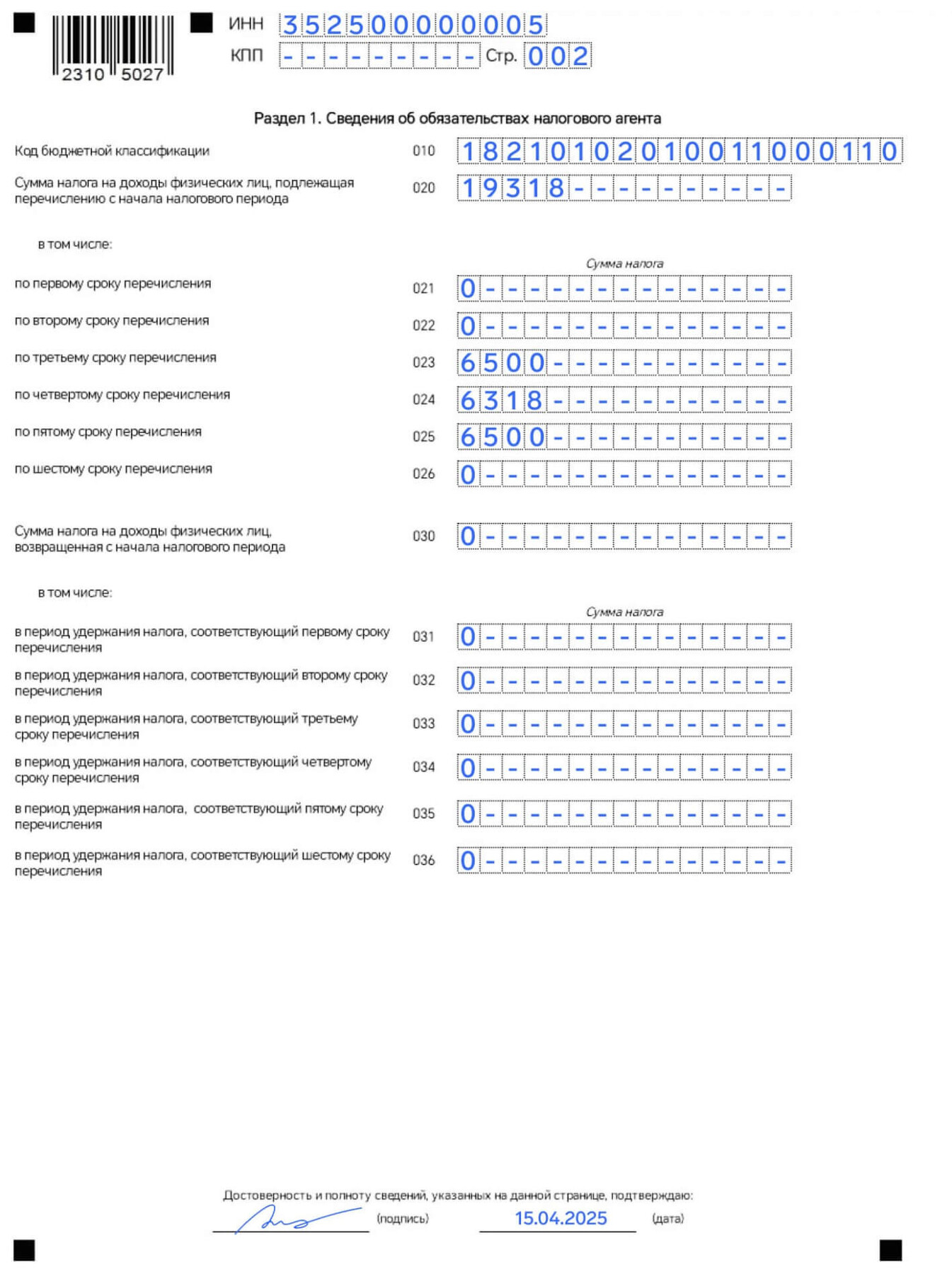

Раздел 1. Сведения об обязательствах налогового агента

Заполните суммы удержанного НДФЛ и срок перечисления:

- Строка 010 — если в отчётном периоде был НДФЛ с разными КБК, то по каждому нужно заполнить отдельный раздел 1;

- Строка 020 — общая сумма удержанного НДФЛ нарастающим итогом с начала года;

- Строки 021–026 — детализация из строки 020 каждой суммы за отчётный квартал. Начиная с 2024 года НДФЛ удерживается два раза в месяц, поэтому будет 6 строк;

- Строка 030 — если возвращали НДФЛ, укажите общую сумму;

- Строки 031–036 — детализация возвратов за квартал.

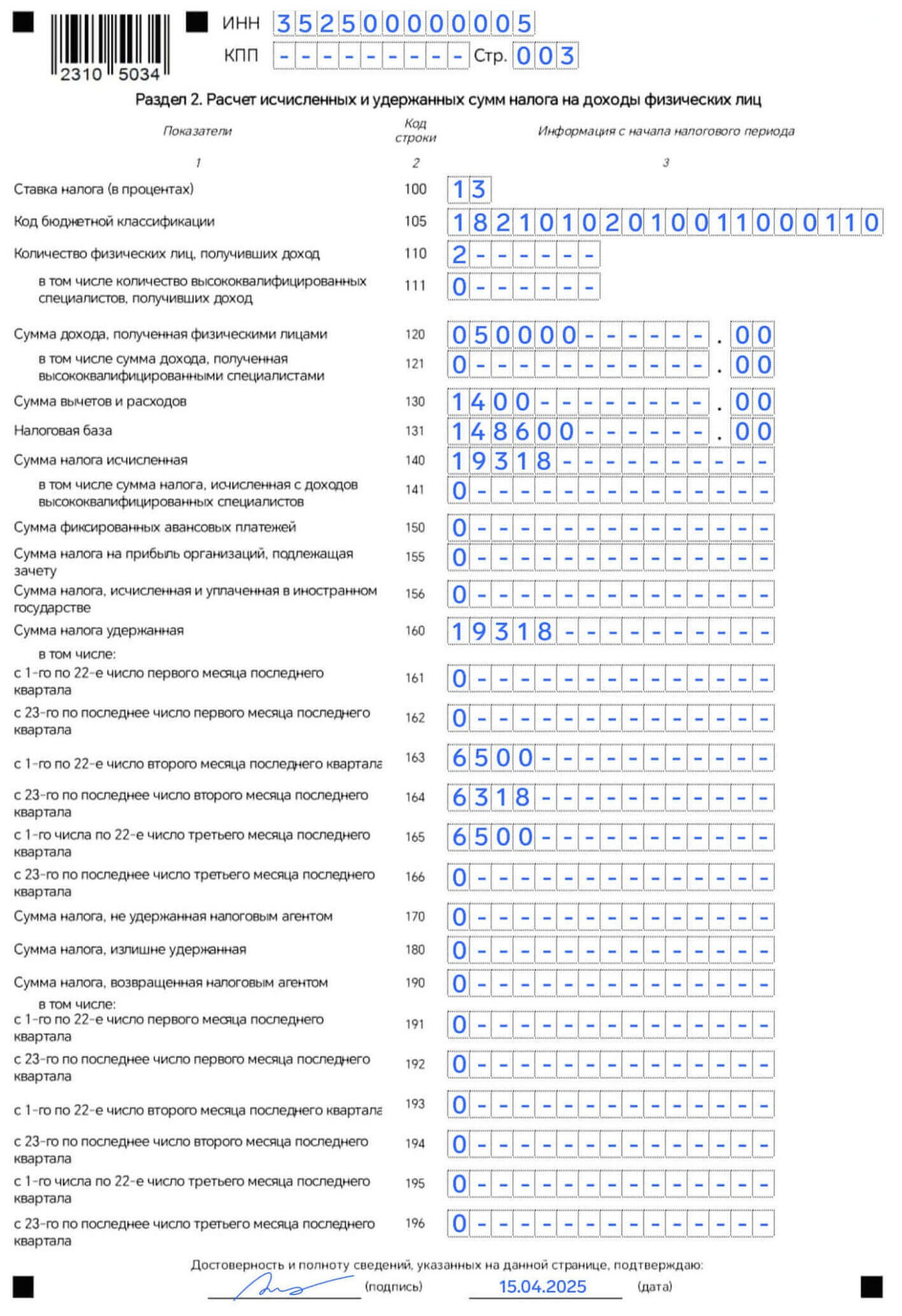

Раздел 2. Расчёт исчисленных и удержанных сумм налога на доходы физических лиц

Сюда вносят общие данные по доходам и суммам НДФЛ, начисленным и удержанным с физлиц. Если внутри периода применялось несколько ставок НДФЛ, сделайте по каждой из них отдельный раздел 2. Информацию по всем строкам заполните нарастающим итогом с начала года, кроме строк 161-166 и 191-196.

Поля раздела нужно заполнять так:

- Строка 110 — общее количество физлиц, у которых были доходы;

- Строки 111 — в том числе иностранные высококвалифицированные специалисты,

- Строка 120 — общая сумма начисленных доходов;

- Отдельно в строке 121 — в том числе доходы иностранных высококвалифицированных специалистов,

- Строка 130 — общая сумма вычетов и других расходов, уменьшающих налоговую базу;

- Строка 140 — общая сумма исчисленного подоходного налога;

- Строка 141 — в том числе налог с доходов иностранных высококвалифицированные специалистов;

- Строка 150 — авансы, уменьшающие сумму налога с доходов иностранцев, работающих по патенту;

- Строка 155 — сумма налога на прибыль с дивидендов в пользу организации-налогового агента, если этот налог засчитывался в счёт НДФЛ учредителя (п. 3.1 ст. 214 НК РФ);

- Строка 156 — налог с дивидендов, полученных в иностранном государстве, если заключено соглашение об избежании двойного налогообложения;

- Строка 160 — общая сумма удержанного НДФЛ;

- Строки 161–166 — суммы удержаний за последний квартал отчётного периода в разбивке по срокам;

- Строка 170 — сумма НДФЛ, не удержанного налоговым агентом, например, по доходам в натуральной форме;

- Строка 180 — сумма излишне удержанного НДФЛ;

- Строка 190 — сумма возврата излишне удержанного НДФЛ (ст. 231 НК РФ);

- Строки 191–196 — суммы возврата НДФЛ за последний квартал отчетного периода.

Приложение 1. Справка о доходах и суммах налога физических лиц

Заполните только в годовом 6-НДФЛ. Если компания реорганизуется или ликвидируется, то в любом периоде.

Приложение состоит из 4 разделов:

Раздел 1 «Данные о физическом лице — получателе дохода». Заполните ИНН, ФИО, дату рождения и паспортные данные сотрудника. В поле «Статус налогоплательщика» поставьте один из кодов приложения № 5 приказа № ЕД-7-11/649@ (в редакции приказов ФНС от 09.01.2024 № ЕД-7-11/1@ и от 01.09.2025 № ЕД-7-11/757@), например:

- «1» — резидент РФ;

- «2» — нерезидент РФ;

- «3» — нерезидент РФ, высококвалифицированный иностранный специалист;

-

«0» — с статусом иностранного агента;

-

«9» — гражданин ЕАЭС, нерезидент РФ.

Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните по каждой выплате НДФЛ отдельную страницу раздела:

- ставку;

- сумму дохода до вычетов;

- исчисленный, удержанный и уплаченный НДФЛ.

Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты». Все налоговые вычеты прописаны в приказе ФНС РФ от 19.09.2023 № ЕД-7-11/649@. Если у налогоплательщика в отчётном периоде были налоговые уведомления, укажите реквизиты этих документов: код, номер, дата выдачи. Код уведомления зависит от вида вычета:

- «1» — имущественный вычет;

- «2» — социальный вычет;

- «3» — уменьшение налога на фиксированные авансовые платежи;

Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Всё как в названии раздела — заполните доходы, с которых не удержали НДФЛ.

Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Отразите коды доходов и вычетов в разбивке по месяцам из приказа № ЕД-7-11/649@.

Пример заполнения расчета 6-НДФЛ за 1 квартал 2026 года

ИП Смирнов А.В. в отчетном квартале выплачивал зарплату 2 сотрудникам. один из них с вычетом за первого ребёнка. За месяц им выплатят 100 тыс ₽:

- 50 тыс ₽ — первая часть зарплаты 16 числа;

- 50 тыс. ₽ — вторая часть, которую выплатят 1 числа следующего месяца.

Образец заполнения формы:

Заполнить 6-НДФЛ можно на сайте ФНС и там же подписать электронной подписью и отправить в ФНС.

Но проще и надёжнее — доверить сдачу 6-НДФЛ Эльбе. В ней легко работать даже тем, кто не разбирается в бухгалтерии. Сервис синхронизирован с ФНС, что поможет оперативно сверить данные с налоговиками.

Ведите учёт без бухгалтера

Эльба поможет заплатить налоги и взносы, сдать отчёты. Для новых ИП — 1 год Эльбы бесплатно

Ответственность за нарушения

За несвоевременную сдачу 6-НДФЛ или за его неподачу предусмотрены:

-

Штраф за непредставление отчёта — 1 000 ₽ за каждый месяц просрочки, полный и неполный;

-

Штраф за представление недостоверных сведений — 500 ₽ за каждое физлицо (ст. 126.1 НК РФ).