Если компания платит налог на прибыль за себя или другую организацию, она обязана подать декларацию. В нашей статье мы расскажем о налоге на прибыль, его плательщиках, правилах сдачи налоговой декларации и особенностях её заполнения.

Что такое налог на прибыль и кто его платит

Налог на прибыль (НП) платят только организации. Называется он так, потому что считают его из прибыли — разницы между доходами и расходами.

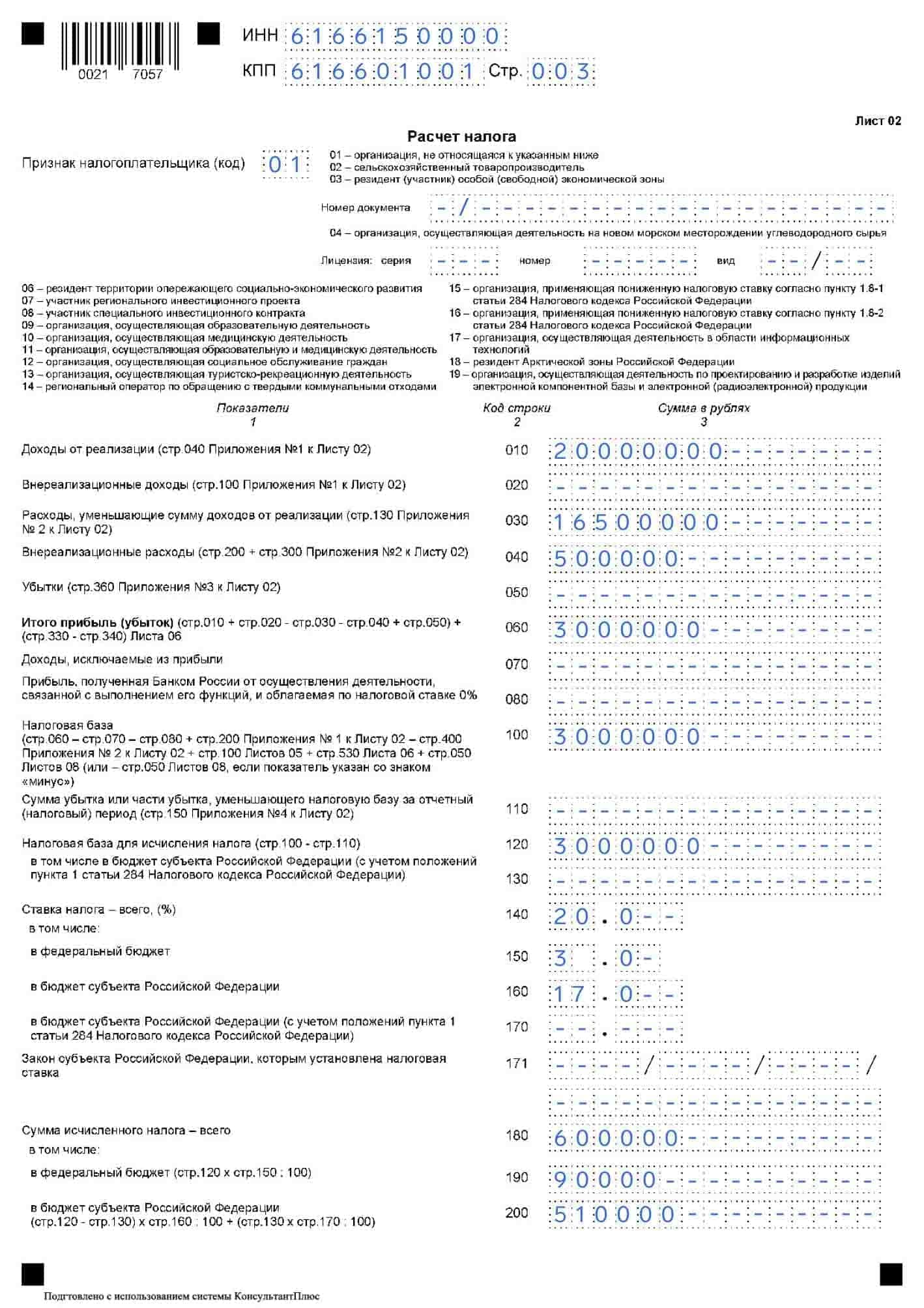

Если у компании нет льгот, после расчёта прибыли 20% идёт государству: 3% – в федеральный бюджет (ФБ), 17% – в бюджет субъекта. Власти региона тоже могут уменьшить ставку.

Пример

Компания заработала в 2023 году 20 млн ₽, потратила — 17 млн ₽. От полученной прибыли в 3 млн ₽ будет налог — 600 тыс. ₽ (в ФБ — 90 тыс ₽, бюджет субъекта — 510 тыс ₽).

Закон определил несколько категорий плательщиков налога на прибыль:

-

Самые распространённые — компании на ОСН. ИП на общей системе платит НДФЛ.

-

Консолидированные группы налогоплательщиков или КГН. Это когда несколько юрлиц для экономии налога платят его с общей базы. Рассчитывается за всю группу с бюджетом и сдаёт декларацию ответственная организация.

-

Иностранные компании. Работающие в России зарубежные фирмы вносят платежи по НП и сдают отчётность через представительство.

-

Налоговые агенты. Если одна организация платит доход другой, первая — налоговый агент. При выплате она удерживает, перечисляет в бюджет НП и сдаёт декларацию. При этом обе компании в обычной деятельности могут применять любую систему налогообложения. Пример, если одна фирма платит дивиденды по акциям другой, первая — налоговый агент и сдаёт декларацию.

Уменьшайте налог в один клик

Эльба займется налогами и ЕНС, а вы развитием бизнеса. Для новых ИП — 1 год Эльбы бесплатно

Правила сдачи декларации

Небольшие организации могут выбирать: отчитаться электронно или сдать в инспекцию бумажный вариант. Но как только численность компании превысит 100 человек, выбора нет — только ТКС.

Когда сдавать

Декларация заполняется нарастающим итогом за отчётные периоды и сдаётся несколько раз в год. Тогда же платят и авансы. Когда окончательная декларация по году сдана, компания вносит остаток по налогу. Если на карточке появится переплата, её можно вернуть или учесть позже.

Обычно компании отчитываются четыре раза в год: за отчётные периоды 25 апреля, 25 июля, 25 сентября и налоговый — 25 марта. Эти правила касаются тех, кто считает авансы поквартально, а в следующем — ежемесячно платит их по ⅓ части.

Вы можете перейти на уплату ежемесячных авансов от фактической прибыли. То есть каждый месяц подавать декларацию и из прибыли сразу платить аванс. Если такой вариант расчёта будет выгоднее, сообщите до конца года о своём решении в налоговую. С начала года сможете работать по-новому. Отчитаться придётся до 25 февраля, 25 марта, 25 апреля и далее. По году — до 25 марта в следующем году.

Куда сдавать

Декларация подаётся в инспекцию по месту нахождения компании. Если у вас есть обособленные подразделения, придётся сдать несколько деклараций: основную в ИФНС по головной организации, остальные — по местам регистрации всех её ОП.

Пример

Компания стоит на учёте в Октябрьском районе г.Ростов-на-Дону и имеет обособку в Краснодаре. В Октябрьскую налоговую компания сдаст основную декларацию, а в Краснодарскую ИФНС №4 — по месту нахождения ОП.

Как заполнить декларацию

Свежая форма декларации принята Приказом ФНС России от 23.09.2019 №ММВ-7-3/475@. В Приложении 2 есть все рекомендации, как её заполнить.

Несмотря на то, что декларация по НП объёмная, значительная её часть заполняется не всегда. Есть несколько листов, которые нужно обязательно включить в отчёт. Остальные — только при необходимости.

Ведите учёт без бухгалтера

Эльба поможет заплатить налоги и взносы, сдать отчёты. Для новых ИП — 1 год Эльбы бесплатно

Обязательная часть

-

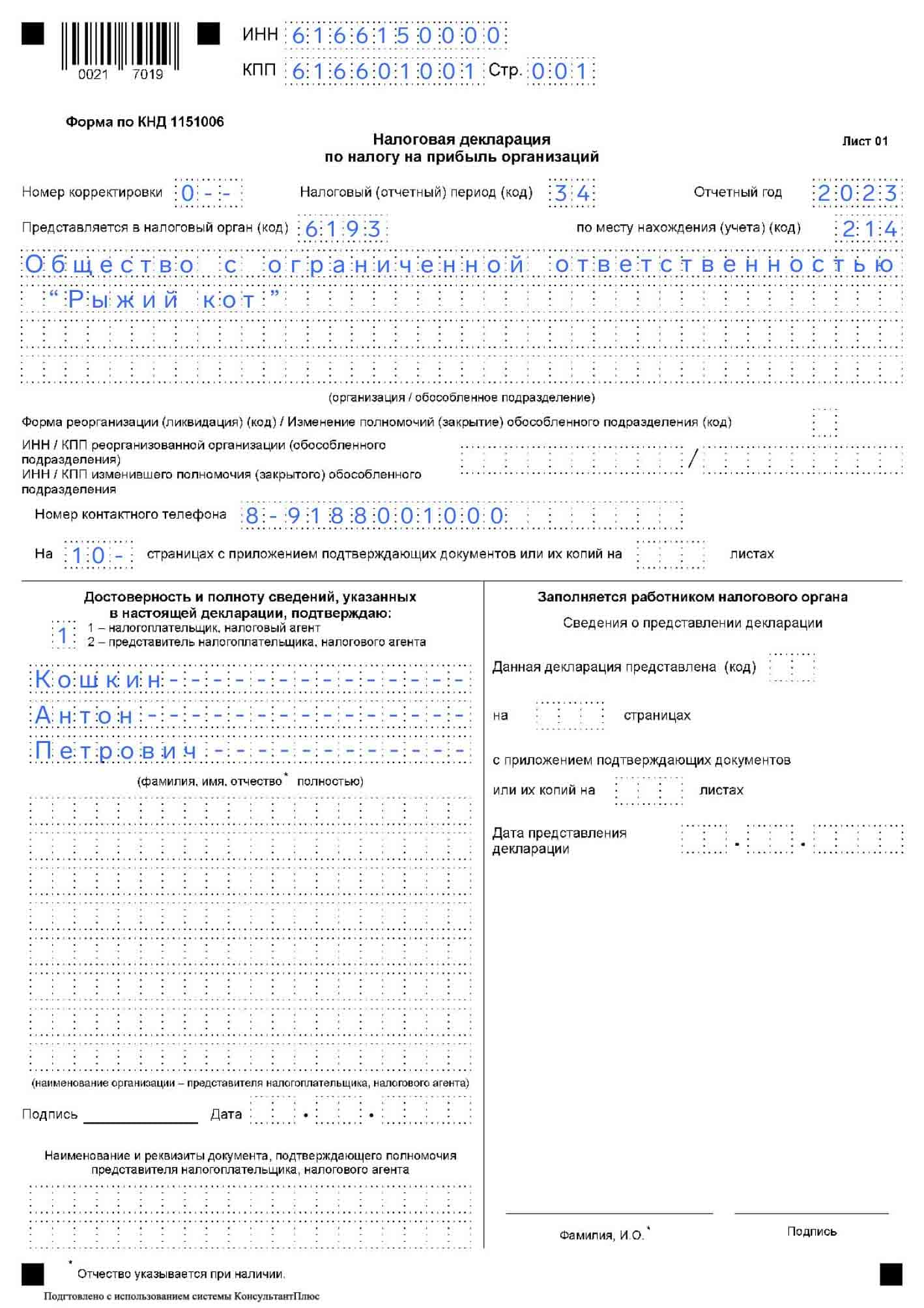

Титульный лист. Обратите внимание на период: за первый квартал поставьте код «21», полугодие — «31», 9 месяцев — «33», год — «34». Чаще всего компании отчитываются по месту нахождения организации — код «214» или ОП — «220».

-

В разделе 1 формируются суммы платежей по налогу. При ежеквартальном расчёте авансов заполняется подраздел 1.1, при ежемесячном — 1.1 и 1.2.

-

Лист 02 декларации собирает данные для расчёта налога. В приложении 1 все компании указывают свои доходы. В приложении 2 — расходы.

При ежемесячных авансах декларацию сдают в основном без приложений к листу 02. Исключение месяцы — март, июнь, сентябрь и декабрь. В этих четырёх отчётах добавьте первое и второе приложение.

Листы для нестандартных случаев

-

В разделе 1 есть ещё один подраздел 1.3. Он нужен, если компания платит налог с дивидендов или процентов.

-

Лист 02 содержит несколько дополнительных приложений:

-

3 — при особых операциях, например, при продаже имущества.

-

В 4-м — учитывается прошлый убыток, на него можно уменьшать прибыль в течение 10 лет.

-

5 — заполняют компании с ОП.

-

6, 6а и 6б — листы для КГН.

-

7 — применяется при расчёте инвестиционного вычета.

-

-

Лист 03 заполняют налоговые агенты.

-

Лист 04 включают те, кто сам получал дивиденды, проценты, продавал акции или доли, но налоговый агент не удержал налог с этих доходов.

-

Лист 05 — для особых сделок с финансовыми инструментами, например, фьючерсами и опционами.

-

Лист 06 — НПФ.

-

Лист 07 заполняют получатели целевых поступлений: денег из бюджета или от инвесторов на определённые цели.

-

Лист 08 — для сделок с взаимозависимыми лицами.

-

Лист 09 — для сделок с КИК.

-

В конце есть два приложения к декларации. 1 — для доходов, не учитываемых в НБ, 2 — заполняют крупные инвесторы при поддержке государства.

Пример заполнения декларации в стандартном случае

Заполним декларацию за 2023 год по компании ООО «Рыжий кот». Так выглядит в стандартном случае титульный лист:

На следующем шаге выбираем приложения к листу 02 — компания продавала автомобиль (строка 012) и товары оптом (строка 014). Внесём доходы компании в приложение 1.

Приложение 2 — для расходов. У ООО «Рыжий кот» — это стоимость покупки проданного товара, машины, косвенные и внереализационные расходы.

Сформируем из приложений лист 02. Из прибыли 3 млн ₽ получится налог 600 тыс ₽. Распределим по бюджетам: 90 тыс ₽ и 510 тыс ₽.

В течение года компания внесла 400 тыс ₽ авансов. Осталось заплатить 200 тыс ₽. В бюджеты: 30 тыс ₽ и 170 тыс ₽.

Перенесём данные в раздел 1.

Когда есть обособленные подразделения

ОП платят только региональный налог. Если у компании несколько обособок в одном субъекте, достаточно считать общий налог и сдавать одну декларацию. Предупредите налоговую о выборе ответственного подразделения до 31 декабря.

Пример

У ростовской компании два подразделения в области и один в Краснодарском крае. Компания сдаст одну декларацию в ростовскую налоговую по основному подразделению и двум областным ОП. В ИФНС в Краснодарском крае — одну. Всего — две декларации.

В основную декларацию компании, кроме обычных листов, добавьте приложения 5 к листу 2: одно по всей организации и по одному на каждое ОП. Всего приложений будет на одно больше, чем подразделений.

Если предположить, что в нашем примере у компании «Рыжий кот» есть обособка в Краснодаре, добавочные страницы к основной декларации будут выглядеть так:

В налоговые по месту учёта подразделений направьте отдельные декларации с приложениями 5 к листу 2. Отличаются они тем, что на титульном листе код места нахождения — «220», а лист 02 с доходами и расходами всей фирмы не включают.

Что делать, если закрываете ОП

Если вы снимаете с учёта ОП в первом отчётном периоде — январе или 1 квартале, отчитываться за него больше не нужно.

Если закрываете подразделение позже, сдавайте отдельные декларации по нему до конца года. Но только в инспекцию головной организации.

Нюансы заполнения:

-

Титульный лист: код налоговой основной организации, но КПП закрытого подразделения и код места — «223».

-

Раздел 1: ОКТМО закрытой обособки.

-

Приложение 5 листа 02: поле «расчёт составлен» — «3», налоговую базу и её долю переносите из предыдущего отчётного периода до конца года.

-

Отчёты по организации и другим обособкам: заполняйте Приложение 5 по снятому подразделению, но в расчёт доли прибыли его не включайте.

Как подать уточнённый расчёт

Вы можете не подавать уточнёнку, если после этого на карточке появится переплата. Подавать декларацию и возвращать лишние деньги из бюджета — ваше право.

Иная ситуация возникает, если исправление ошибки приведёт к задолженности. В этой ситуации вы обязаны исправить ошибку в отчёте. Если налоговая найдёт её сама, начислит не только пени, но и штрафы. Наказание по ст.122 НК РФ — 20% от неуплаченной суммы.

Снова заполните всю декларацию. Вместо ошибочных внесите правильные данные. На титульном листе корректирующие отчёты нумеруются, начиная с «1».

После появления корректирующего отчёта в базе, на карточке появится недоимка. Инспекция начислит пени и может наложить штраф. Его можно избежать, если до подачи корректировки погасить долг перед бюджетом.

Пример

Компания обнаружила ошибку в декларации по НП. Недоимка — 50 тыс ₽. Компания внесла недостающую сумму вместе с образовавшейся пенёй, затем сдала уточнёнку и избежала штрафа.

Нужно ли подавать нулевую декларацию

Пока ваша компания плательщик налога на прибыль — вы обязаны отчитаться. Даже если временно приостановили работу.

В нулевой декларации сформируйте обязательные листы с прочерками вместо сумм.

Что будет, если не сдать декларацию

За несданную вовремя годовую декларацию, вы рискуете получить штраф от 1000 ₽ до 30% от суммы неуплаченного налога по п.1 ст.119 НК РФ.

Такое же нарушение, но за отчётные периоды, обойдётся дешевле — 200 ₽ по п.1 ст.126 НК РФ.

Дополнительно могут наказать директора: вынести предупреждение или оштрафовать на 300 ₽ – 500 по ст.15.5 КоАП РФ.

При опоздании на 20 дней налоговая блокирует счета.