Патент — несложный режим: отчётности нет, налог и даты платежей известны заранее. Но ИП обязаны записывать доходы от бизнеса в книгу и даже могут получить штраф за её отсутствие.

Что такое КУД и зачем учитывать доходы

Книга учёта доходов — главный и единственный регистр патентщика. ИП в хронологическом порядке записывают в неё все свои доходы от бизнеса. Делают это не для того, чтобы посчитать налог. В расчёте единого налога участвует потенциальный доход, который утвердили власти субъекта.

Книга нужна, чтобы отследить сумму доходов и не превысить лимит. По закону работать на патенте можно, если зарабатывать за год не больше 60 млн.₽.

Отчитаемся по НДС

Эльба автоматически заполнит декларацию по НДС 5% и рассчитает налоги

Как отслеживать лимит доходов

Патент сам по себе не работает. В качестве основной системы налогообложения к нему идут ОСН, УСН или ЕСХН. Когда лимит превышен, вы возвращаетесь на основной режим и пересчитываете доходы.

Когда основной режим — УСН

Часто при регистрации ИП подают заявление на упрощёнку. При совмещении УСН с патентом доходы складывайте и сравнивайте с лимитом в 60 млн.₽.

Пример

ИП за 9 месяцев года получил на УСН 50 млн.₽ и на ПСН — 15 млн.₽. Несмотря на то, что на патенте предприниматель заработал 15 млн.₽, ему придётся уйти с ПСН и пересчитать налог по правилам УСН. Ведь в сумме доходы от обоих бизнесов — 65 млн.₽.

А как при ОСН или ЕСХН

При совмещении с общим или сельхозрежимом, доходы бизнесов не складывайте.

Пример

ИП за 9 месяцев года получил такие же доходы,только при совмещении с общей системой: на ОСН 50 млн.₽ и на ПСН — 15 млн.₽. Поскольку на патенте он заработал 15 млн.₽, он может и дальше применять патент.

Если патентов несколько

В этом случае доходы для сравнения с лимитом складывайте.

Пример

ИП на патенте с 1 января по 30 июня заработал 20 млн.₽. С 1 июля по 30 сентября он купил ещё один патент. Доход от второго патента — 15 млн.₽. ИП будет сравнивать с лимитом будет на всех патентах — 35 млн.₽.

На каком бланке заполняют книгу

В Приказе ФНС России от 07.11.2023 N ЕА-7-3/816@ определена форма книги с 2024 года и правила её заполнения. В книге доходов всего два раздела — титульный лист и «Доходы».

Как вести книгу

Вы можете заполнить книгу в компьютере, а потом — распечатать, пронумеровать, прошнуровать и заверить подписью и печатью. Если записываете доходы на бумаге, сначала сшейте книгу и заверьте.

Налоговый период по патенту — это и есть сам срок патента. На каждый период заполняйте новую книгу. Например, вы взяли патент с 1 января по 30 июня. Значит, книгу будете вести строго в этих датах. Вы вправе вести одну книгу, если в одном периоде несколько патентов для разных бизнесов.

Ошибку при заполнении можно зачеркнуть, написать правильный текст, поставить дату и заверить подписью.

Как учитывать движение денег

Денежные поступления вносите в книгу по дате прихода в кассу или на расчётный счёт. За расходами на ПСН следить не нужно.

Авансы записывайте в книгу. Но, если предоплата пришла до начала патента, в книгу её не пишите. Такие суммы придётся учесть на другом режиме, с которым работаете.

Бывает, деньги приходят позже, когда патент уже закончился. Например, продажа в магазине по карте была в конце патента, а из банка деньги пришли после даты окончания. В книгу доходов такой приход не записывайте, он пойдёт в регистр на другом режиме.

Заполним образец книги

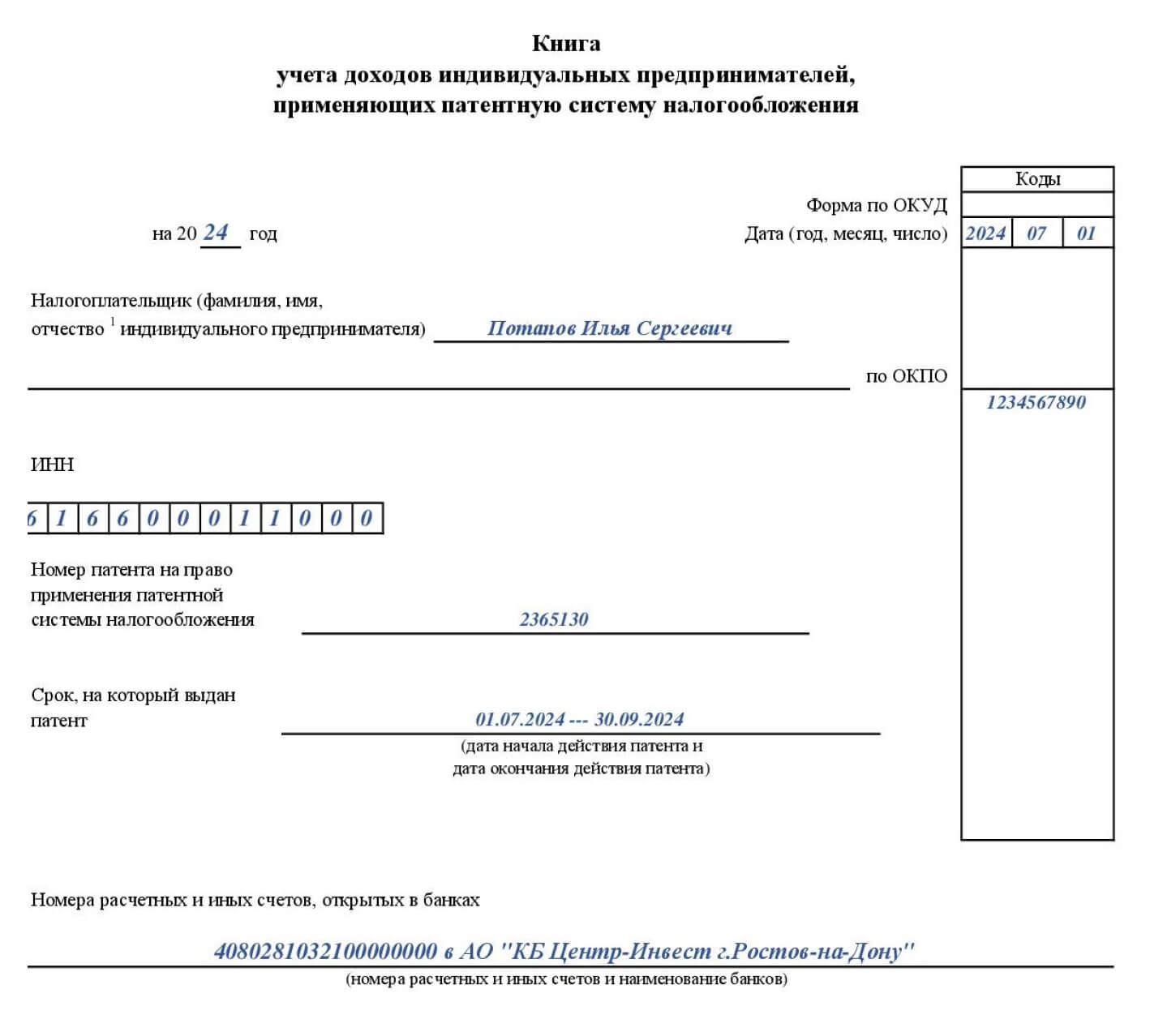

Титульный лист содержит обычные данные самого ИП и полученного патента.

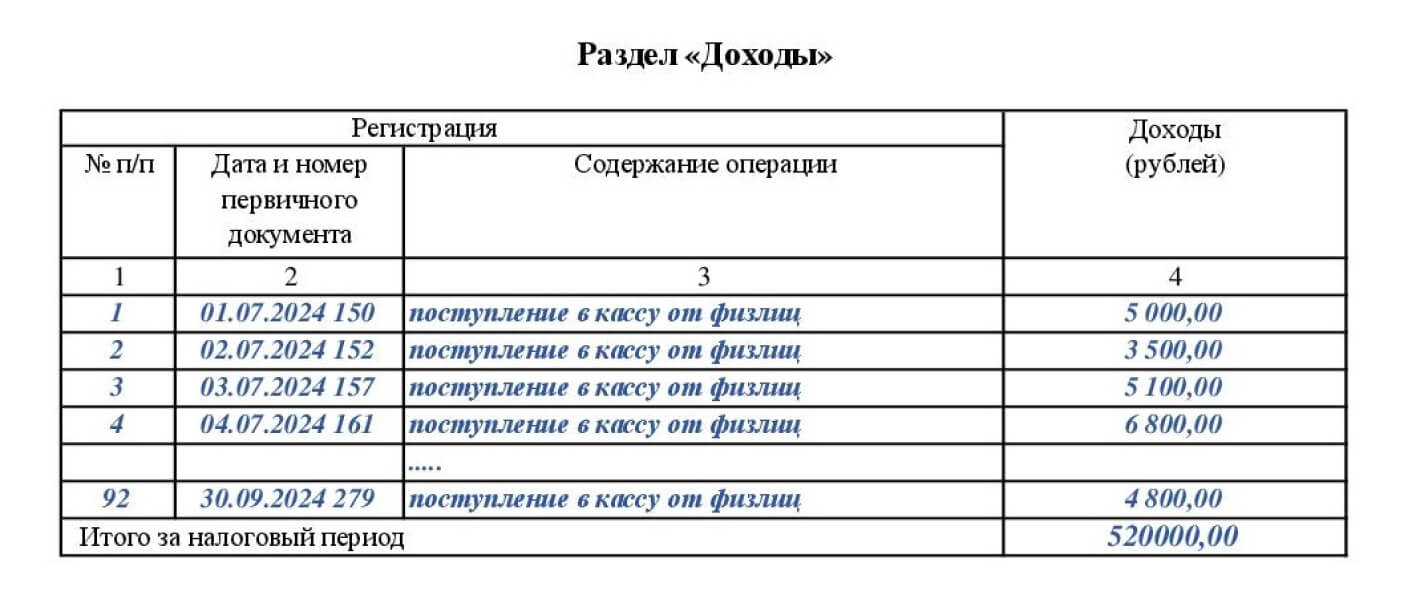

В раздел «Доходы» записывайте все полученные деньги по дате их поступления в кассу или на расчётный счет в хронологическом порядке.

Нужно ли сдавать КУД в налоговую

После окончания налогового периода храните книгу 5 лет. Сдавать её никуда не нужно. Но инспекция может поинтересоваться вашими доходами во время проверки.

Что будет, если не вести книгу

Без книги доходов вы не сможете подтвердить свой доход и доказать, что имеете право на патент.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

Ст. 120 НК РФ позволяет инспекции оштрафовать вас на 10 тыс.₽. за отсутствие регистра в одном периоде и на 30 тыс.₽., если периодов больше.

За отказ передать при проверке книгу в срок, вам могут выписать штраф по ст. 126 НК РФ на 200 ₽.