Стоимость патента можно уменьшить на страховые взносы за себя и сотрудников. Рассказываем, как это сделать правильно и какое уведомление отправить в налоговую

Какие взносы платят ИП

Страховые взносы — обязательные платежи для всех предпринимателей, даже если нет сотрудников. Они нужны для выплаты пенсий, пособий и обеспечения бесплатной медицины.

За себя

За наёмных сотрудников взносы платят работодатели. ИП ведёт деятельность самостоятельно, заказчики и покупатели отчисления не делают. Поэтому обязанность ложится на самого предпринимателя.

В 2025 году ИП должны заплатить за себя 53 658 ₽. Сумма регулярно индексируется: в прошлом году предприниматели платили 49 500 ₽, а в следующем фиксированный взнос вырастет до 57 390 ₽ — ст. 430 НК РФ.

Срок уплаты — до 28 декабря. В течение года строгого регламента нет — ИП платят как им удобно. Например, можно заплатить разом в конце года или разбить сумму на 12 частей, чтобы перечислять раз в месяц.

Приостановка деятельности и отсутствие выручки не освобождают от фиксированного взноса. Если в 2025 году не занимались бизнесом, всё равно заплатите 53 658 ₽.

Кроме фиксированного взноса, ИП платят дополнительный с превышения дохода 300 000 ₽ по ставке 1%. На ПСН рассчитывают с потенциальной выручки, по которой определяют стоимость патента.

Например, ИП заплатил за патент 30 000 ₽. Ставка по ПСН — 6%. Потенциальный доход: 30 000 / 0,06 = 500 000 ₽. Это больше 300 000 ₽, поэтому предприниматель заплатит дополнительный взнос:

(500 000 — 300 000) х 1% = 2000 ₽.

Срок уплаты дополнительного взноса — до 1 июля следующего года. За 2025 год — до 01.07.2026 года.

За сотрудников

Предприниматели обязаны платить взносы за сотрудников и подрядчиков без статуса ИП или самозанятости по ГПХ-договору.

Стандартный тариф — 30%. Для некоторых отраслей и категорий ИП действует пониженная ставка. Если деятельность связана с опасными или вредными условиями, тариф, наоборот, повышается.

Например, если сотруднику начислили 100 000 ₽, ИП заплатит в бюджет 30 000 ₽.

Взносы за сотрудников платят раз в месяц до 28 числа следующего месяца. Например, за январь — до 28 февраля.

Уменьшайте налог в один клик

Эльба займется налогами и ЕНС, а вы развитием бизнеса. Для новых ИП — 1 год Эльбы бесплатно

Сроки оплаты налога по ПСН

Налог на ПСН — это стоимость патента, который разрешает заниматься выбранной деятельностью. Она рассчитывается по ставке 6% от потенциального дохода, который зависит от количества сотрудников, торговой площади и других характеристик.

Патент можно оформить на 1-12 месяцев. Срок оплаты зависит от продолжительности. Если оформляете на 1-6 месяцев, нужно заплатить до окончания срока. Например, если берёте патент на полгода с 1 января, перечислите средства на ЕНС до 30 июня.

Если разрешение оформляют на 6-12 месяцев, платёж делится на две части. Треть суммы перечисляют в течение 90 дней, остальное — до окончания срока действия.

Например, если оформляете на год с 1 января, треть заплатите до 30 марта, остальное — до 31 декабря. Если 31 декабря выпадает на выходной, срок смещается на 28 декабря.

Как уменьшить патент на страховые взносы

Страховые взносы за себя и сотрудников уменьшают налог по ПСН:

Если нет сотрудников — до 100% налога. Например, работаете один и должны заплатить фиксированный взнос 53 658 ₽. В начале года оформили патент за 37 000 ₽. Можете зачесть взносы и не платить налог.

Другой пример — патент стоит 65 000 ₽. Тогда списываете взносы и перечисляете в остаток: 65 000 — 53 658 = 11 342 ₽.

Если есть сотрудники — до 50% налога. Стоимость патента уменьшается на взносы за себя и работников. Например, в 2025 году потратили на фиксированный взнос 53 658 ₽, за сотрудников заплатили 172 000 ₽.

Патент стоит 112 000 ₽. Взносов заплатили больше, но списать можно только половину — 56 000 ₽. Остальное заплатите в установленные сроки.

Для уменьшения налога учитывают взносы за сотрудников, которые задействованы в патентной деятельности. Если предприниматель совмещает патент с упрощёнкой, нельзя учитывать взносы за работников, которые связаны с направлением на УСН. Если они совмещают сферы, взносы распределяют пропорционально выручке.

При уменьшении патента на страховые взносы учитывайте:

- Налог можно уменьшить до фактической уплаты фиксированного взноса. Например, списать треть стоимости патента до 30 марта, а перечислить взнос только в ноябре.

- Дополнительный взнос платят в следующем году, поэтому момент учёта ИП выбирает сам. Например, взнос за 2025 год заплатите до 01.07.2026. На него можно уменьшить патент за 2025 или 2026 год.

- Взносы за сотрудников разрешено учитывать после фактической уплаты.

Чтобы уменьшить налог на взносы, нужно в ИФНС по месту открытия патента подать заявление по форме КНД 1112021. Бланк утверждён приказом ФНС РФ от 26.03.2021 года № ЕД-7-3/218@.

До оплаты патента

Представим, что ИП работает без сотрудников, оформил патент с 01.01 по 31.12 за 68 450 ₽. До 30 марта предприниматель должен заплатить 22 588,5 ₽, до конца года — 45 861,5 ₽.

До 30 марта ИП подаст уведомление об уменьшении патента на страховые взносы.

- Платёж до 30 марта спишется полностью, потому что 53 658 ₽ > 22 588,5 ₽.

- До конца года предприниматель заплатит: 68 450 — 53 658 = 14 792 ₽.

Еще ИП заплатит дополнительный взнос — 8408 ₽. На эту сумму можно уменьшить остаток. Тогда до конца года останется заплатить 6384 ₽.

Аналогичный порядок действует, если у ИП есть сотрудники. Только налог можно уменьшить наполовину.

После оплаты патента

Если не успели подать уведомление, уже частично или полностью оплатили патент, всё равно можно вернуть деньги.

Для этого подайте уведомление с суммой взносов. Если у налоговой не будет вопросов, после проверки средства вернут на единый налоговый счёт (ЕНС) как переплату. Их можно оставить на балансе в счёт будущих платежей или зачислить на расчётный счёт.

Вернёмся к прошлому примеру. Представим, что ИП заплатил 22 588,5 ₽. После этого подал уведомление об уменьшении патента. После проверки налоговая вернула на ЕНС 22 588,5 ₽. Предприниматель оставит деньги на балансе, а 28 декабря автоматически спишется остаток — 6384 ₽.

Уменьшать налог на взносы можно несколько раз, пока не потратите всю сумму. Например, оформили патент на два месяца за 10 000 ₽ — уменьшили на взносы. Затем получили ещё одно разрешение за 15 000 ₽ на три месяца — снова списали через уведомление.

Как заполнить уведомление

Уведомление об уменьшении патента на страховые взносы состоит из трёх листов. Можно заполнить на компьютере и распечатать, чтобы сдать лично в ИФНС или отправить заказным письмом. Проще всего подать сведения через личный кабинет, но для этого нужна электронная подпись.

На титульном листе указывают сведения о налогоплательщике — ИНН, ФИО, код налогового органа, отчётный год и количество листов. Слева в нижней части заверяют достоверность. Если документ сдаёт представитель, на него оформляют нотариальную доверенность.

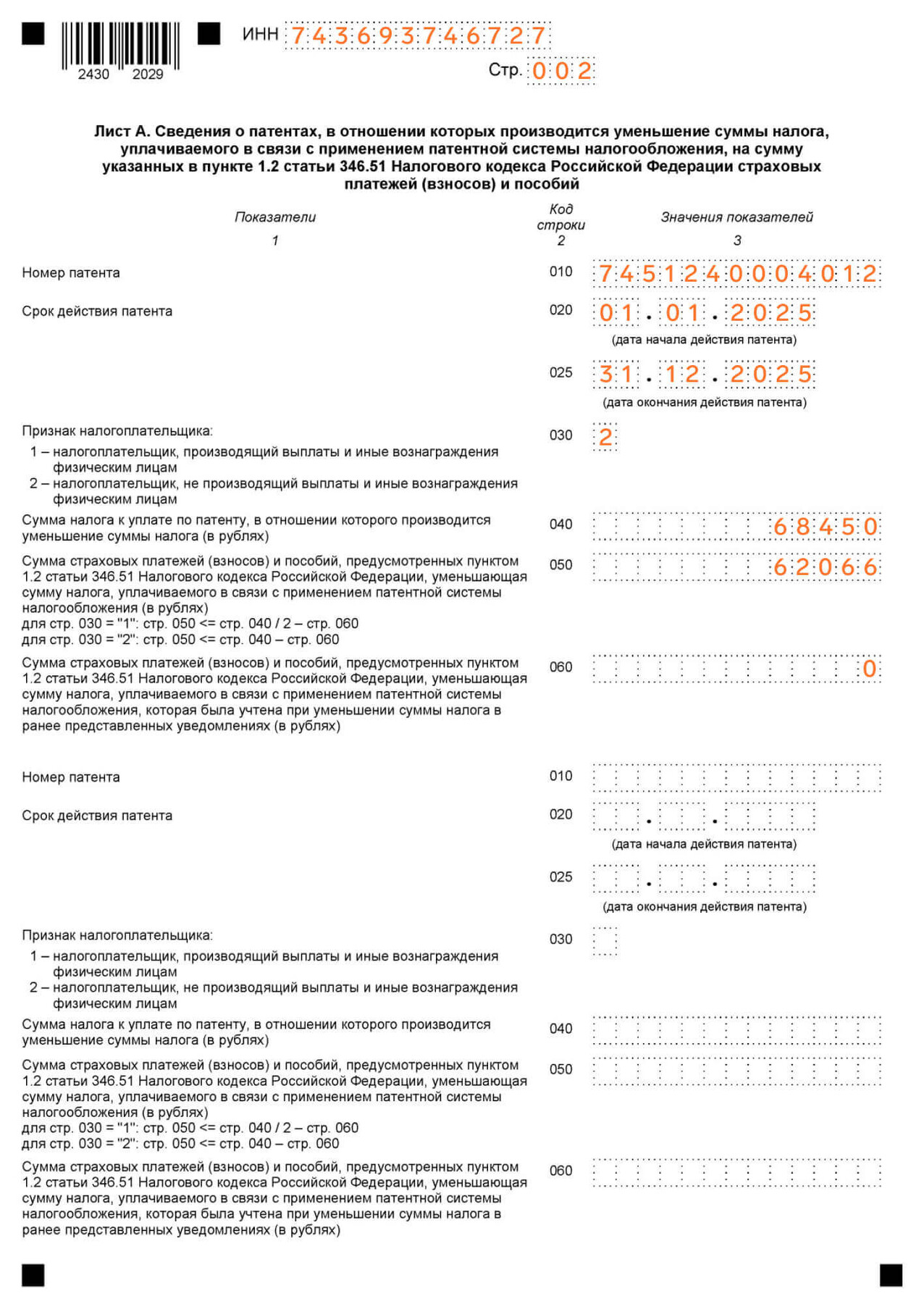

Лист А:

- 010 — номер патента.

- 020 и 025 — дата начала и окончания разрешения.

- 030 — признак налогоплательщика. Поставьте «1», если выплачиваете доходы сотрудникам или подрядчикам по ГПХ. Если работаете в одиночку — «2».

- 040 — налог по ПСН к уплате. Указывают полную стоимость патента.

- 050 — сумма страховых взносов, на которую уменьшаете налог по ПСН.

- 060 — сумма страховых взносов, которую ранее вычли из других патентов.

Уведомление можно подать на несколько патентов. На листе А отведены строки под два патента. Если нужно больше, возьмите ещё один лист А.

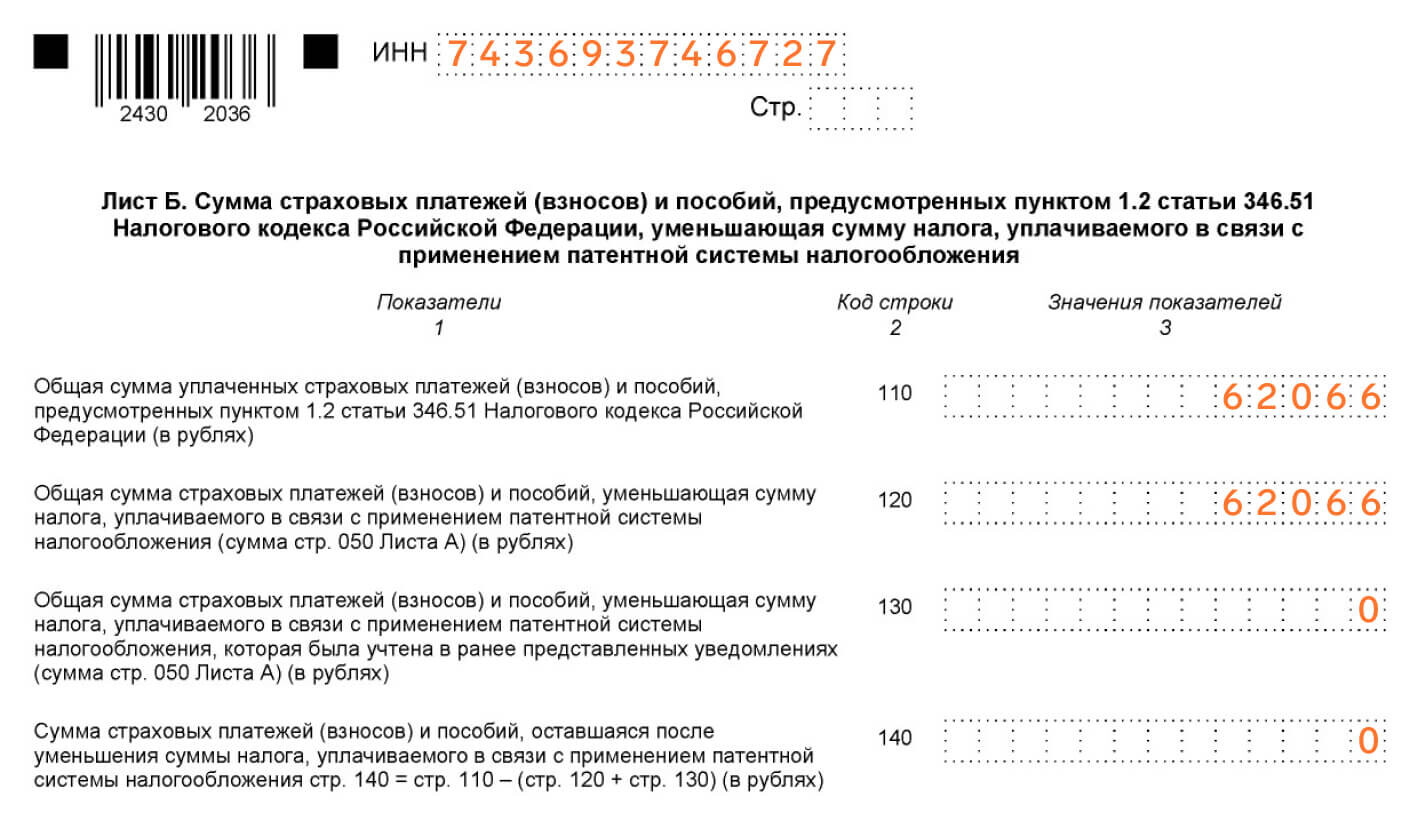

Лист Б:

- 110 — сумма взносов и пособий, которые заплатили в отчётном периоде. Например, если ИП работает один, в строке 110 он указывает сумму фиксированного и дополнительного взносов.

- 120 — сумма взносов и пособий, на которые можно уменьшить патент. Если работаете без сотрудников и сумма взносов больше стоимости патента, укажите стоимость патента.

- 130 — сумма взносов, которые уже зачли в счёт ПСН в текущем периоде. Это сумма строк 50 из листа А по всем патентам.

- 140 — сумма взносов и пособий, которая осталась после уменьшения налога.

Коротко

- Предприниматели платят за себя два взноса: фиксированный и дополнительный. Первый устанавливает правительство: в 2025 году ИП платят 53 658 ₽. Второй зависит от стоимости патента и потенциального дохода.

- Если ИП нанимает сотрудников или привлекает подрядчиков без статуса ИП или самозанятости по ГПХ, возникает обязанность платить взносы за них.

- Предприниматели без сотрудников могут уменьшить на взносы до 100% налога по ПСН. ИП с работниками — до 50%.

- Чтобы уменьшить ПСН на страховые взносы, предприниматели подают в ИФНС по месту действия патента уведомление по форме КНД 1112021. Бланк утвержден приказом ФНС РФ от 26.03.2021 года № ЕД-7-3/218@.

- Уведомление можно подать после оплаты патента. Налоговая вернет средства на ЕНС.

Я уменьшила неправильно патент . До 15993 . не понимаю как я такую сумму вписала.!?!

Т.к нет работников. Я должна была это сделать до нуля.

Сейчас в 2026 году. У меня -15993 и пени. Можно заново сделать уведомление правильно чтобы мне пересчитали.

Я ИП на патенте, работаю один. Хочу уменьшить страховые взносы - это возможно?

Это какие такие страховые взносы он может уменьшить? Кто-нибудь перечитывает текст перед печатью статьи?

С этими зачётами - кто, за что и чем - ум за разум заезжает.

Хотя, если совсем буквально, без контекста... можно ответить ДА: закрыться до конца года, сумма и уменьшится. Относительно остальных ИП, отработающих полный год) Так что возможно.