Расскажем, как вести учёт так, чтобы избежать штрафов, пени и других проблем.

В этой статье:

- Что такое патент и кому он подходит

- Как вести книгу учёта доходов на патенте

- Как заполнить книгу учёта доходов для ИП на патенте

- Как исправлять ошибки в книге учёта доходов на патенте

- Нужно ли сдавать книгу учёта доходов в налоговую

- Штрафы за неправильное ведение учёта на патенте

- Совмещение ПСН с другими системами налогообложения

- Сервис для ведения учёта на патенте

Что такое патент и кому он подходит

Патентная система налогообложения (ПСН) — спецрежим для ИП на определенную деятельность.

Преимущества ПСН — простой учёт, нет бухгалтера, не надо сдавать декларацию, можно совмещать режимы. Есть несколько правил патентной системы:

- Патенты можно приобретать на несколько разных видов деятельности.

- При расчёте налога на патентную систему учитывают потенциальный доход, а не реальную прибыль.

- Сроки действия патента могут быть от 1 до 12 месяцев, а оплата производится частями: треть суммы в течение первых 90 дней, остаток — до конца срока.

Год онлайн-бухгалтерии для новых ИП

Если зарегистрировались в ФНС меньше 3 месяцев назад — бесплатно пользуйтесь Эльбой целый год

Перед покупкой патента проверьте, есть ли ваша деятельность в части 2 статьи 346.43 НК РФ. Регионы могут дополнять этот список по кодам ОКВЭД. Узнать о своей деятельности и рассчитать стоимость патента можно на сайте налоговой.

С 2026 года из перечня исключили услуги сторожей, охранников и вахтёров — ИП больше не могут применять патент для охранной деятельности. При этом розничная торговля через стационарные объекты (магазины, павильоны) осталась, но с ограничениями: площадь торгового зала не более 150 м² (регионы могут установить более низкий порог). Продажа через маркетплейсы под патент не подпадает.

Оптовая торговля, а также торговля товарами, подлежащими обязательной маркировке (одежда, обувь, меховые изделия), на патенте запрещены.

Лимит годового дохода для сохранения права на патент в 2026 году снижен с 60 до 20 млн ₽. Если в 2025 году доходы ИП превысили 20 млн ₽, в 2026 году патент уже не получить. В 2027 году лимит упадет до 15 млн ₽, с 2028 года — до 10 млн ₽. При совмещении ПСН с УСН лимит считается по совокупному доходу от обоих режимов, а при совмещении с ОСНО или ЕСХН — только по доходам от патента.

Патент берут предприниматели из розницы, общепита, сферы услуг, для грузоперевозок, при аренде. Пользуются режимом в IT-сфере, маркетинге, услугах переводчиков, репетиторов.

ОКВЭД и ОКВЭД‑2: что это, в чём разница

Но какие-то виды деятельности точно не подойдут. Например, психологическое консультирование не отвечает условиям ПСН, о чём мы рассказали в статье.

Другие ограничения использования патентной системы:

Количество работников — не более 15 человек (включая сотрудников по ГПХ).

Площадь торгового зала или зала обслуживания — не более 150 м² (могут быть более строгие ограничения на уровне регионов).

Совокупный доход — не более 20 млн ₽ (с учётом доходов текущего и предыдущего года).

Также не получится патент предпринимателям с оптовой торговлей, ценными бумагами, банковскими и финансовыми услугами, а также если бизнес создан по договору простого товарищества или доверительного управления.

При работе на ПСН важно сохранять всю первичку, соблюдать сроки оплаты патента, контролировать доходы и количество сотрудников в пределах установленных лимитов.

Эльба поможет с первичкой

Готовьте любые документы по сделке за пару минут в Эльбе. Для новых ИП год бесплатно

Бизнесу стоит обратить внимание на возможность совмещать патент с другими режимами, но перед этим надо рассчитать экономический эффект добавления ПСН.

В целом, с помощью патента можно упростить налоговый учёт и сосредоточится на развитии своего дела — главное, чтобы дело отвечало всем требованиям ПСН.

Как вести книгу учёта доходов на патенте

Основное правило применения режима — выручка ИП не должна превышать 20 млн ₽, и чтобы её контролировать, предприниматели ведут книгу учёта доходов (КУД).

Принципы ведения КУД:

- Новая книга на каждый период. При сроке действия патента один год — информацию вносят в КУД за этот период. Если патент выдан на шесть месяцев — учёт ведут в течение этого срока. При получении нового патента — заводят новую книгу учёта.

- Записи ведут в хронологическом порядке.

- Отражают все поступления денег. И реквизиты документов, которые подтверждают приход средств. Например, после закрытия смены владелец магазина записывает в КУД сумму, а в поле документы — дату и номер z-отчёта кассы.

- Валютные поступления учитывают вместе с рублёвыми. Доход пересчитывают по курсу ЦБ на дату получения.

- Доход в натуральной форме тоже учитывают. Сумму определяют по рыночным ценам, а правила расчёта содержит ст. 105.3 НК РФ.

- Предоплата записывается датой, когда деньги были получены. Если ИП возвращает покупателю аванс, то на эту сумму уменьшают доходы налогового периода.

Учитывать доходы можно в бумажном и электронном варианте. Цифровую версию потом надо распечатать, прошить и пронумеровать.

КУД на ПСН хранят 5 лет со дня завершения действия патента или налогового периода. Если у предпринимателя не будет книги учёта, то можно получить штраф по ст. 120 НК РФ.

С 1 марта 2025 года вступили в силу поправки в закон о ККТ

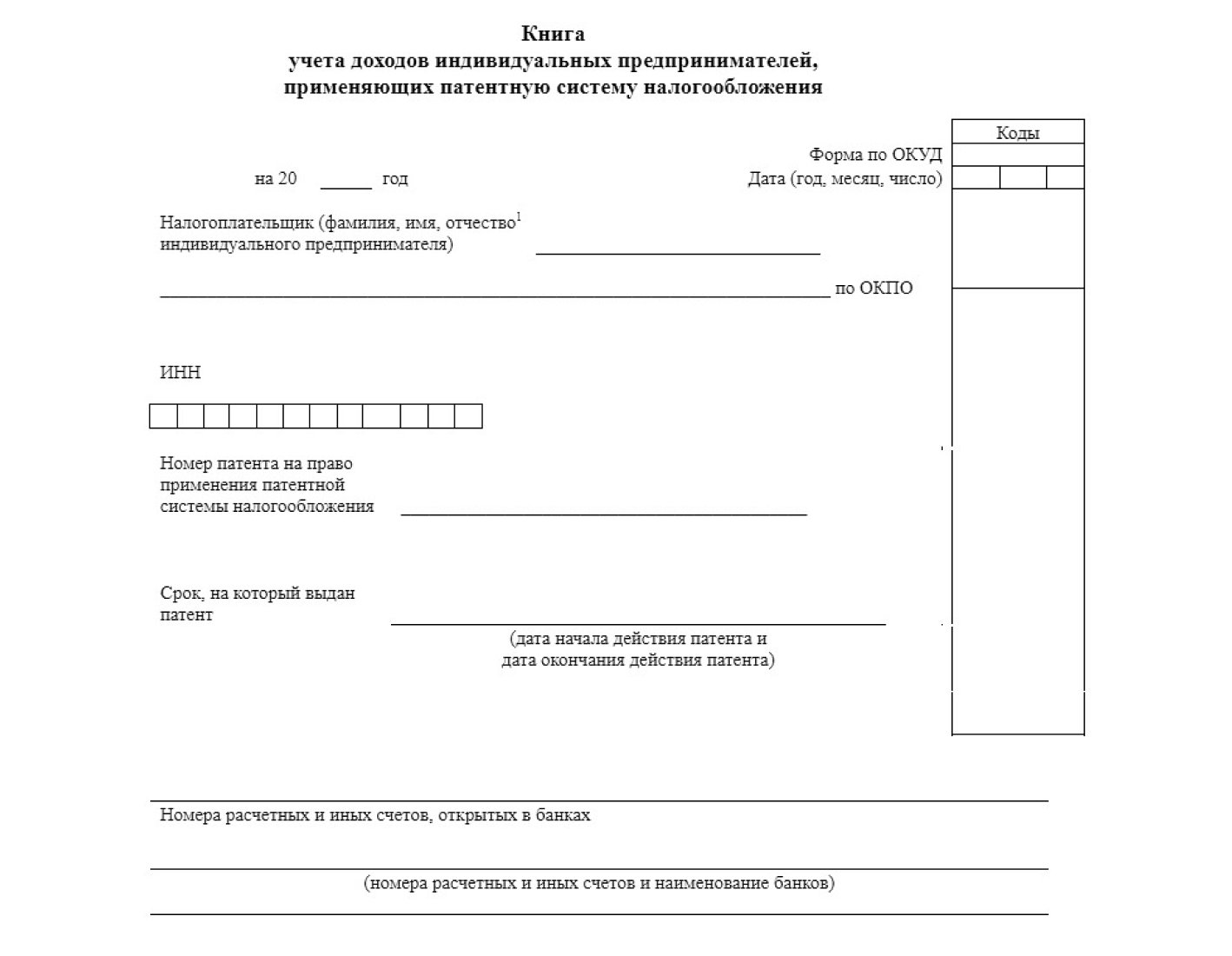

Как заполнить книгу учёта доходов для ИП на патенте

Правила заполнения содержит приложение № 6 к приказу ФНС от 7 ноября 2023 года № ЕА-7-3/816@. Бланк можно скачать здесь.

КУДиР в Эльбе

Эльба сформирует и заполнит КУД/КУДиР. Все возможности сервиса 30 дней бесплатно

Книга состоит из титульного листа и сводной таблицы с информацией о доходах.

В титульном листе нужно указать:

- ФИО предпринимателя.

- ИНН.

- Адрес регистрации.

- Данные о патенте.

- Расчётные счета и банки ИП.

- Коды ОКПО и ОКАТО.

В таблице доходов есть четыре графы для заполнения:

Первая графа. Проставьте порядковый номер строки с данными о доходе.

Вторая графа. Укажите данные первичного документа, подтверждающего доход (платёжки, чеки, z-отчёты, БСО). Если доход в натуральной форме, то добавьте акт приёмки или соглашение о взаимозачёте.

Третья графа. Напишите суть операции. Например, получена оплата за разработку сайта для компании X.

Четвёртая графа. Укажите доход в рублях. После завершения периода или срока патента указывают общую сумму прибыли.

На последней странице отмечают количество страниц, ставят подпись и печать (при наличии). Это касается как распечатанной книги, так и электронного варианта.

В Эльбе книга учёта доходов и расходов заполняется автоматически.Безналичные и наличные платежи будут попадать в сервис автоматически, так как в Эльбе есть интеграция с банками, кассами, маркетплейсами и ФНС.

Книга учёта доходов ИП на патенте: как вести в 2026 году

Как исправлять ошибки в книге учёта доходов на патенте

В электронной версии книги можно вносить изменения в любой момент до печати. Документ распечатывают после проверки всех страниц.

Чтобы исправить число, слово или предложение в бумажном варианте, нужно зачеркнуть исправление ручкой. Затем внести правильные данные на свободном месте так, чтобы сохранить хронологию.

Для бумажного варианта требуется печать ИП (при наличии) и составление бухгалтерской справки (или пояснительной записки), где обосновываются причины ошибки и корректировки.

Все правки должны быть обоснованы, а рядом предприниматель ставит подпись и дату внесения корректировок.

Нужно ли сдавать книгу учёта доходов в налоговую

Сдавать книгу учёта доходов на патентной системе налогообложения в ФНС в обязательном порядке не нужно. Только по требованию инспекции, поэтому её обязаны хранить 5 лет. За непредставление или неправильное заполнение книги может быть наложен штраф.

Штрафы за неправильное ведение учёта на патенте

Оштрафовать могут как по налоговому, так и по административному законодательству.

- За отсутствие учёта налогоплательщик может получить штраф: 10 000 рублей по п. 1–2 ст. 120 НК РФ. При повторном нарушении — до 30 000 рублей.

- Отсутствие декларации на ПСН не освобождает от страховых взносов ИП за себя и за сотрудников, поэтому важно не пропускать платежи.

- Административная ответственность за нарушения в режиме ПСН возможна по ст. 15.11 КоАП РФ, в виде штрафа от 5 000 до 10 000 рублей.

Также стоит учитывать, что несоблюдение правил ведения учёта приведёт к доначислению налога и пеням. Определить точные размеры неприятностей можно, обратившись за разбором ситуации к специалисту по налоговым рискам.

Что будет, если не платить налоги

Совмещение ПСН с другими системами налогообложения

В 2026 году предприниматели могут совмещать патент с УСН, ОСНО и ЕСХН — главное, чтобы разные режимы применялись к разным видам деятельности.

Доходы и расходы по каждому режиму учитываются отдельно. Если расходы невозможно чётко разделить, их распределяют пропорционально долям доходов в общем объёме.

Ключевое изменение 2026 года — лимит по доходам 20 млн рублей. Если предприниматель совмещает ПСН и УСН, доходы по обоим режимам суммируются. Как только общая сумма превысит 20 млн рублей, право на патент утрачивается с начала его действия.

При совмещении с ОСНО или ЕСХН для лимита берутся только доходы от патента, но есть нюансы:

- Доходы по ЕСХН не влияют на лимит для патента. Но для сохранения права на ЕСХН доля доходов от сельхоздеятельности должна быть не менее 70% от общего объёма доходов по обоим режимам.

- Совмещение ОСН и ПСН возможно, хотя встречается редко — общий режим сложнее и требует уплаты НДС. Лимит для патента в этом случае рассчитывается только по доходам от патентной деятельности.

Ведите учёт без бухгалтера

Эльба поможет заплатить налоги и взносы, сдать отчёты. Для новых ИП — 1 год Эльбы бесплатно

Предприниматели редко совмещают ОСНО и ПСН, но если так решили, то лимит составляет также 60 миллионов рублей, а имущество и прибыль учитываются раздельно для каждой системы налогообложения.

Бизнес-процесс: что это, виды, управление и автоматизация

Сервис для ведения учёта на патенте

Эльба поможет предпринимателям с несколькими видами деятельности и разными налоговыми режимами:

- Автоматизирует учёт налогов и страховых взносов.

- Сформирует КУД и КУДиР.

- Напомнит об оплате патента и других платежей.

- Заполнит реквизиты без ошибок.

- Сохранит первичку.

- Возьмёт под контроль лимиты по доходам, сотрудникам и срокам патента.

- Синхронизируется с банком, кассой, маркетплейсами и ЕНС.

Простой интерфейс, техподдержка 24/7, обучение и полезные статьи. Сервис регулярно обновляется с учётом изменений в законах, избавляя предпринимателя от ручных корректировок.

Эльба доступна онлайн и в мобильном приложении. Учёт можно вести в любое время и в любом месте. Данные надёжно защищены и регулярно резервируются — риск потери информации исключён.

жилых зданий и нежилых помещений

прочая" и купил патент с таким же видом деятельности.

Можно ли вести одинаковую деятельность по патенту, если такой же есть ОКВЭД по УСН?