Вместе с экспертами сервиса Контур.Декларант разбираем, как заполнять декларацию на товары в случае сложносоставных логистических поставок.

В настоящее время актуальными стали вопросы, которые касаются заполнения общих граф декларации на товары (ДТ). Эти графы отражают сведения о внешнеторговой сделке и видах транспорта, перевозящего товары в условиях обходной логистики. В статье рассмотрим, как правильно заполнить ДТ в ситуации, когда импортер везет товар через третью страну.

С чего начать заполнение декларации

В первую очередь компании-импортеру следует обратиться к документу, который подтверждает совершение сделки, то есть к своему внешнеторговому контракту по поставке. Законы обходной логистики таковы, что при перемещении товаров из стран ЕС прямого контракта нет. Как правило, в стране, которая является «перевалочной», происходит перепродажа товара, оформляются новые сопроводительные / транспортные документы.

В итоге для российской компании стороной внешнеторгового контракта является резидент «перевалочной» страны, и поэтому нужно декларировать товары, доставленные в рамках внешнеторговой сделки именно с «перевалочной» страной.

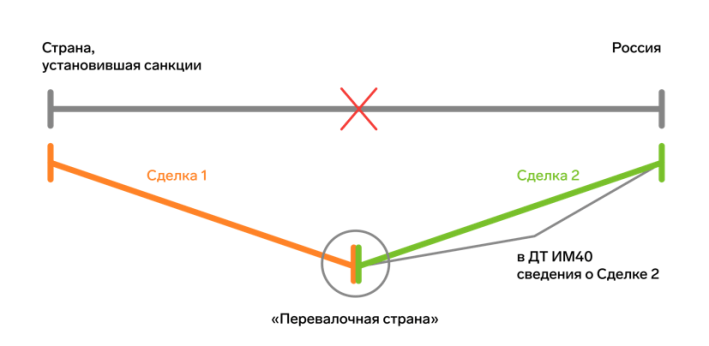

То есть при заполнении декларации на товары потребуются транспортные документы, сопровождающие груз на отрезке пути зеленого цвета — см. схему на рисунке 1.

Рис. 1 Схема ввоза товара через третью страну

Если транспортная компания, которая организовала перевозку от места отгрузки товаров, передала декларанту все документы по товару, требуется разделить их. Сопроводительные документы по сделке между страной, установившей санкции, и «перевалочной» страной (сделка 1 на рисунке 1) в этом случае для таможенного декларирования не потребуются, можно сразу передать их бухгалтеру.

Кто может быть декларантом иностранных товаров

Согласно нормам таможенного законодательства декларант — это лицо, которое декларирует товары или от имени которого декларируются товары. Декларантом может выступать и российская, и иностранная компания. Полный список статусов лиц, которые могут быть декларантами товаров, вы найдете в ст. 83 Таможенного кодекса ЕАЭС.

При этом важно знать, что если декларантом выступает российская компания, то таможенные риски снижаются до минимума, а вопросов и запросов при подтверждении полномочий в ДТ и вовсе удастся избежать. Поэтому при организации и выстраивании договорных отношений с инопартнером рекомендуется брать за основу вариант прямого договора купли-продажи, то есть оформлять сделку между резидентом «перевалочной» страны и резидентом РФ.

Если вы начинаете самостоятельно декларировать товары, помощником для вас станет Контур.Декларант.

- При заполнении декларации сервис показывает только поля, которые требуются в том или ином сценарии.

- Есть подсказки, актуальные справочники и классификаторы.

- Сервис присылает уведомление о статусе декларации.

- Если возникают вопросы, специалисты центра поддержки на связи в любой день недели.

- Новым пользователям эксперты помогают начать работу в сервисе.

- Зайти в Контур.Декларант можно с любого компьютера или ноутбука, подключенного к интернету.

Куда подается декларация на иностранные товары

При таможенном декларировании иностранного товара в российском таможенном органе товар должен находиться на территории Российской Федерации — это важное условие. Такое требование установлено п. 2 ст. 109 ТК ЕАЭС.

Фактическое местонахождение товара в момент подачи ДТ декларант заявляет в графе 30 декларации. Если указать адрес за пределами России, декларация не пройдет форматно-логический контроль в информационной системе таможни и не будет зарегистрирована.

Таможенную декларацию подают в центр электронного декларирования (ЦЭД) в регионе налоговой регистрации компании-декларанта. При необходимости информационная система таможни автоматически направит ДТ на специализированный ЦЭД. Это значит, если компания импортирует специфический товар или ввозит товар морским или авиатранспортом, информационная система таможни анализирует сведения, указанные в графах 14, 25, 29, 30, 33 и перенаправляет декларацию в ЦЭД, который имеет компетенцию на оформление таких товаров.

Заполняем общие графы декларации на товары

Порядок и правила заполнения декларации на товары установлены Решением Комиссии Таможенного союза от 20.05.2010 № 257 (в ред. от 10 сентября 2022 года).

Посмотреть актуальную версию Порядка заполнения таможенной декларации можно в Контур.Справке.

Разберем, как нужно заполнить декларацию на примере сервиса Контур.Декларант.

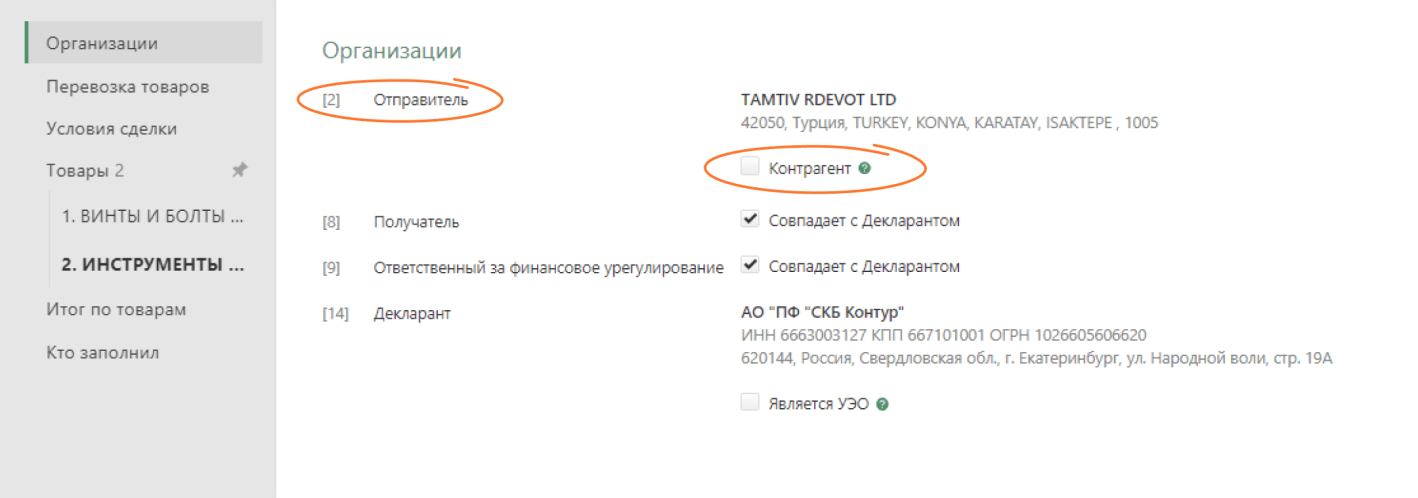

Графа 2 «Отправитель»

В графу 2 ДТ нужно внести сведения об отправителе, которые указаны в транспортной накладной, по которой началась перевозка товаров в Россию.

Допустим, товар привезли из Турции в Россию.

- Способ доставки 1: сначала товар доставляли самолетом, после — до конечного места доставки — его везли на авто. В идеале у декларанта должны быть две транспортных накладных: авианакладная и CMR, которая сопровождает автомобильную перевозку. В графе 2 ДТ указываем данные из графы «Отправитель» авианакладной.

- Способ доставки 2: если товар доставлялся по морю и на поезде, то у декларанта будут коносамент при прибытии на границу и железнодорожная накладная при перевозке по территории РФ. В графе 2 ДТ указываем данные из графы «Отправитель» коносамента.

Если у декларанта на момент подачи ДТ нет накладной, на основании которой начиналась перевозка товаров, то правила допускают указать в графе 2 ДТ сведения об иностранном лице — стороне сделки по контракту. В этом случае надо поставить галочку в чекбоксе «Контрагент».

Рис. 2 Заполнение графы 2 ДТ в сервисе Контур.Декларант

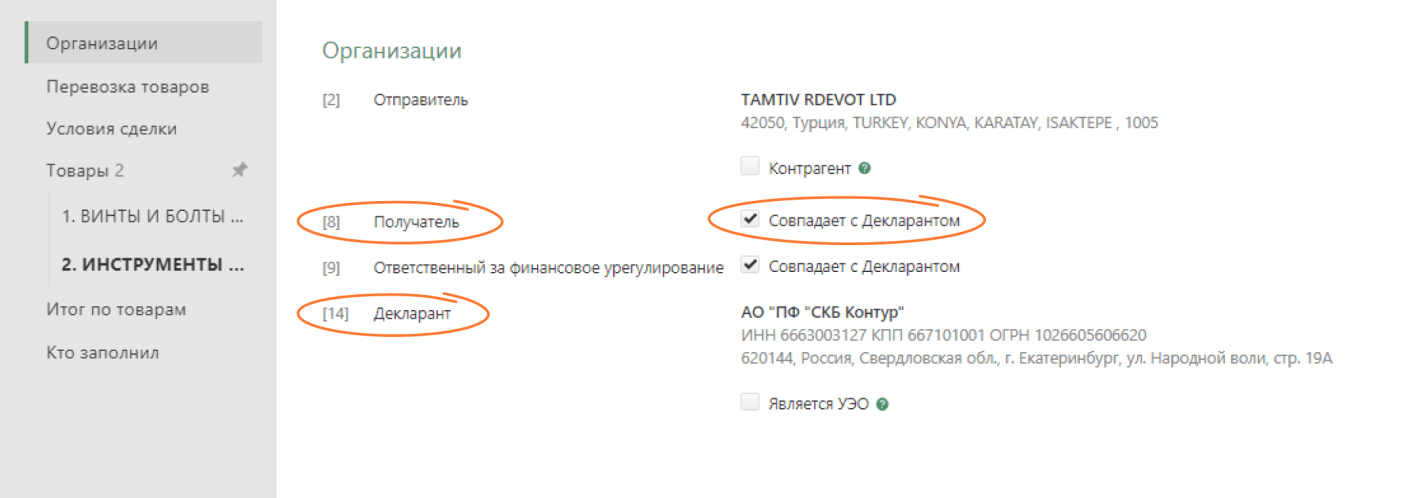

Графа 8 «Получатель»

В графе 8 нужно заполнить сведения о получателе из накладной, на основании которой перевозка товаров завершена.

В нашем примере мы возьмем данные:

- для способа доставки 1 — из графы «Получатель» в СМR;

- для способа доставки 2 — из графы «Получатель» в железнодорожной накладной.

Если декларант равен получателю, то в графе 8 достаточно кликнуть в чекбоксе «Совпадает с декларантом».

Рис. 3 Заполнение графы 8 ДТ в сервисе Контур.Декларант

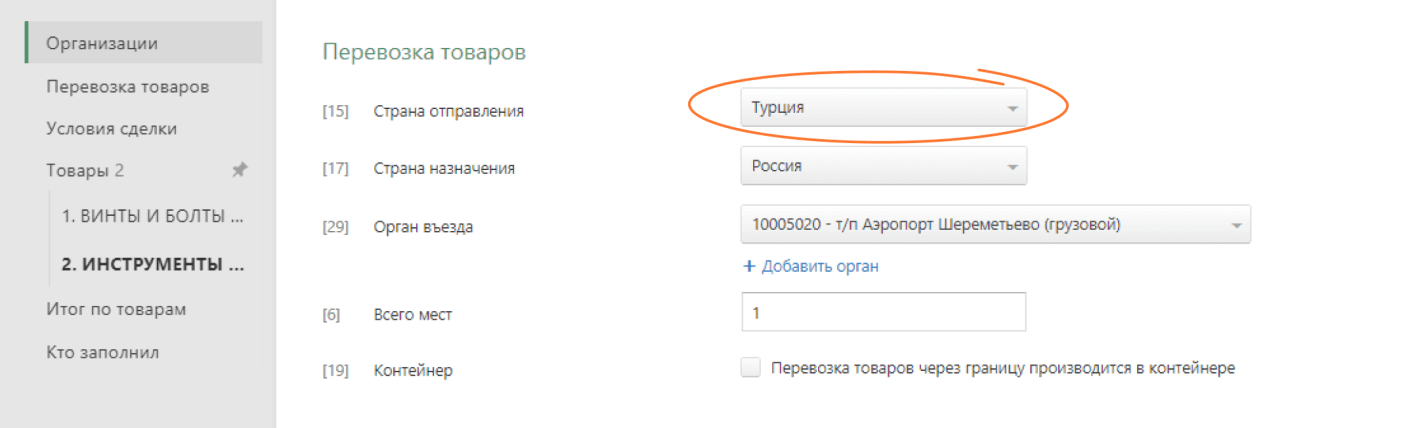

Графа 15 «Страна отправления»

В графе 15 «Страна отправления» указываются сведения о стране, в которой началась перевозка товаров. В нашем примере перевозка по сделке 2 (см. рисунок 1) началась в Турции, поэтому в графе 15 из классификатора следует выбрать Турцию.

Рис. 4 Заполнение графы 15 ДТ в сервисе Контур.Декларант

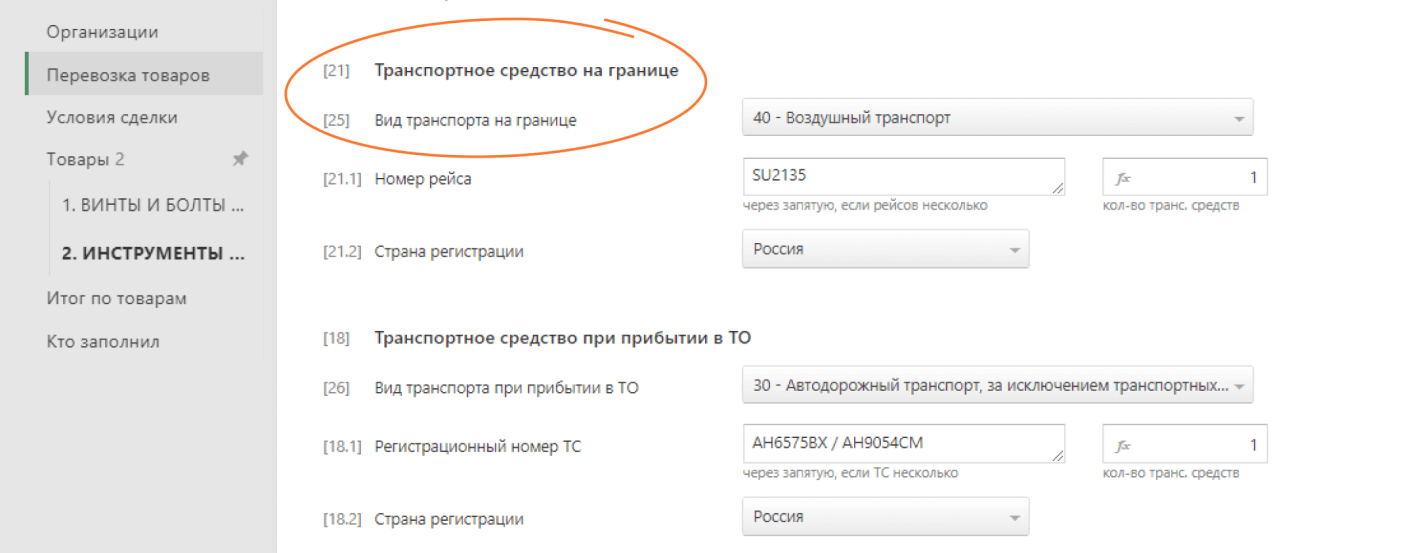

Графа 21 «Идентификация и страна регистрации активного транспортного средства на границе» и графа 25 «Вид транспорта на границе»

Какой транспорт надо указывать в ДТ? По правилам в графах 21 и 25 нужно вписать транспортное средство, на котором товары находились при прибытии в пункт пропуска на границе РФ.

- Для способа доставки 1 таким пунктом является аэропорт Шереметьево, в графе 21 укажем данные об авиарейсе из авианакладной. Вид ТС: «40 — Воздушный транспорт».

- Для способа доставки 2 из коносамента берем данные о морском судне (пункт пропуска на границе — морской порт). Вид ТС: «10 — Морской транспорт».

Если от пункта пропуска на границе до конечного места доставки груз перемещался под таможенным транзитом (у декларанта есть транзитная декларация), то в графе 21 достаточно указать только количество ТС, поле «Номер ТС [21.1]» остается пустым.

Рис. 5 Заполнение граф 21 и 25 ДТ в сервисе Контур.Декларант

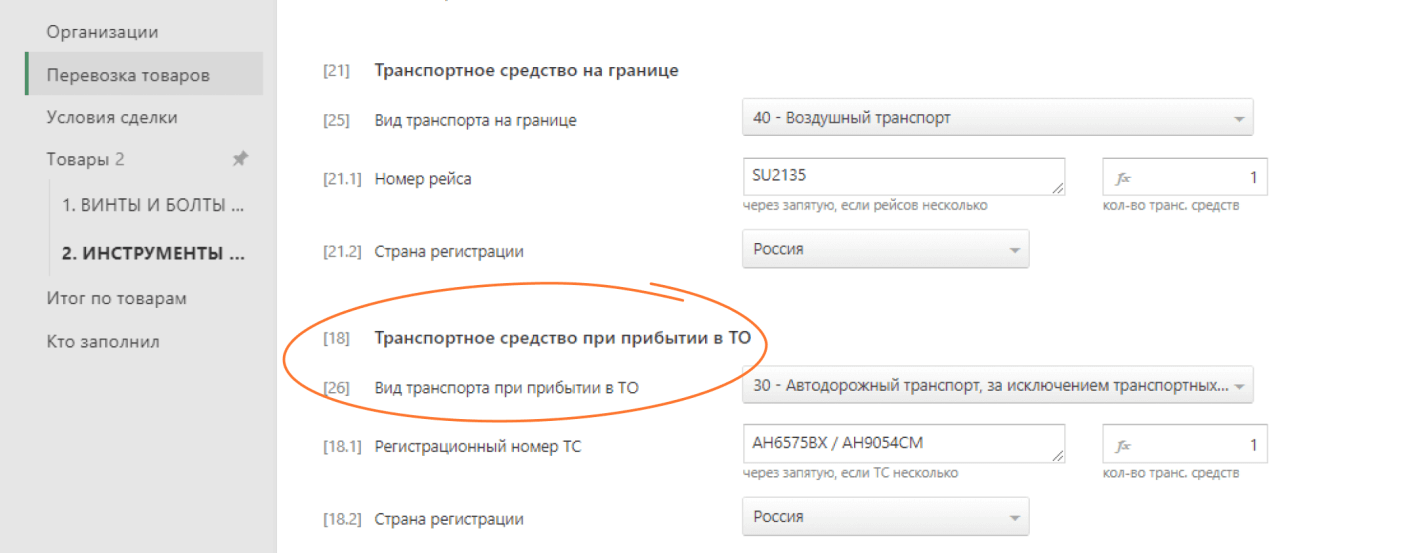

Графа 18 «Идентификация и страна регистрации транспортного средства при отправлении / прибытии» и графа 26 «Вид транспорта внутри страны»

В графах 18 и 26 указывают сведения о транспорте, который перевозил товары внутри страны — по территории РФ от границы до конечного места доставки.

- Для способа доставки — 1 товар перемещают от аэропорта Шереметьево до внутреннего таможенного поста на авто. В ДТ заполняем регистрационный номер автомобиля. Вид ТС: «30 — Автодорожный транспорт».

- Для способа доставки 2 — товар перемещают по железной дороге от морского порта до места доставки. В ДТ указываем номера железнодорожных вагонов (платформ, цистерн и т.п.). Вид ТС: «20 — Железнодорожный транспорт».

Рис. 6 Заполнение граф 18 и 26 ДТ в сервисе Контур.Декларант

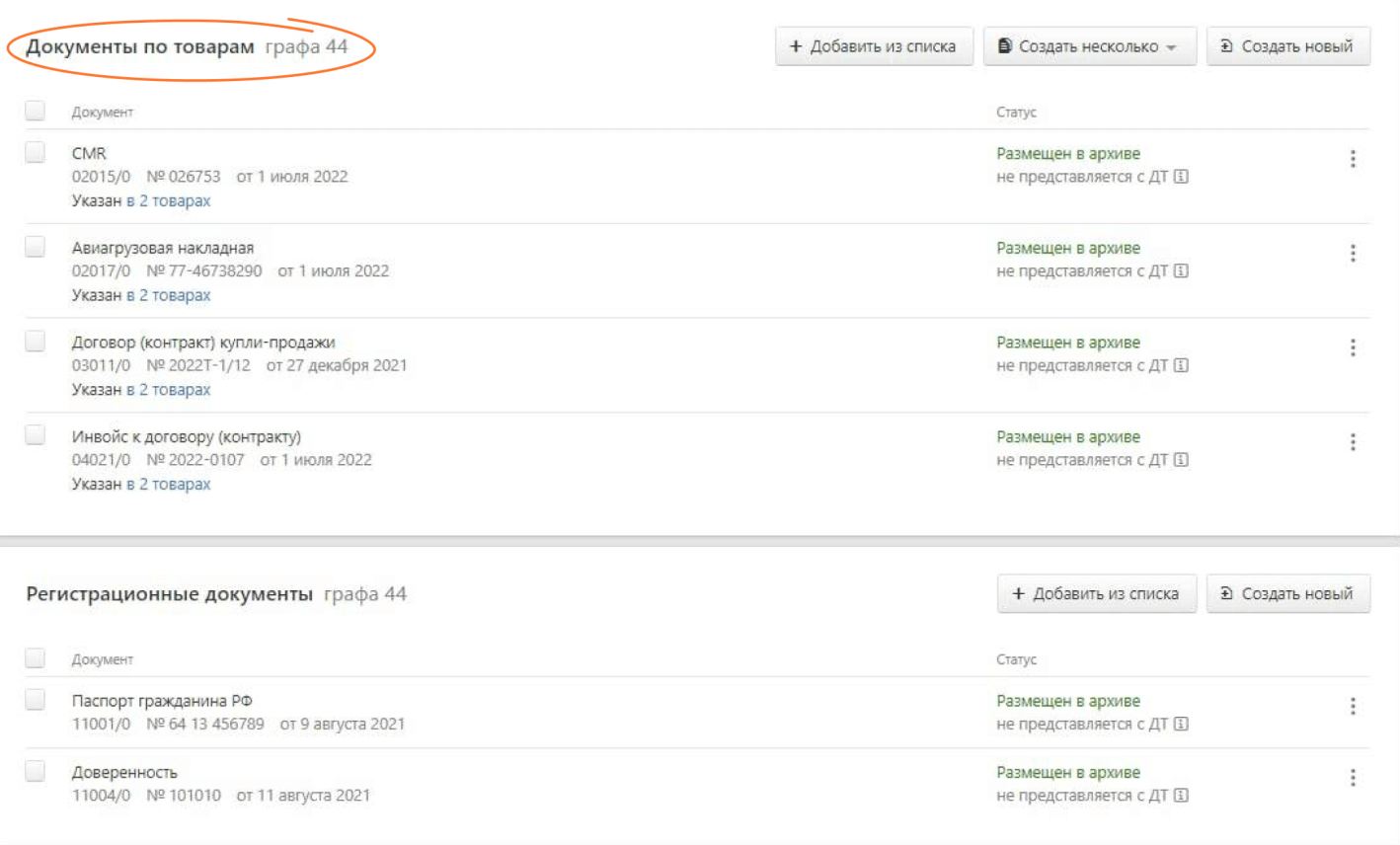

Графа 44 «Документы к ДТ»

В графе 44 требуется указать сведения о документах, на основании которых заполнена декларация на товары. Эти документы должны подтвердить заявленные декларантом сведения о внешнеторговой сделке и о каждом товаре.

Рис. 7 Заполнение графы 44 ДТ в сервисе Контур.Декларант.

В нашем примере в гр. 44 нужно приложить документы на партию товара, направленного из Турции в Россию: контракт, две транспортных накладных (на оба вида ТС), инвойс, упаковочный лист, спецификации, банковские платежные документы и прочие.

Полный перечень возможных документов к ДТ смотрите в Контур.Справке.

Важно! В случае сложносоставной логистики при таможенном декларировании товаров в РФ не представляются документы о перемещении товаров из страны, установившей санкции в отношении России, в «перевалочную» страну.

Памятка для декларанта

В заключение вынесем важные правила заполнения таможенной декларации.

- Ориентируйтесь на свой внешнеторговый контракт.

- Идеальный вариант сделки: декларант — российское лицо, заключившее сделку с иностранным лицом.

- При таможенном декларировании в российской таможне товары должны находиться на территории России.

- Для заполнения ДТ используйте сведения из документов, сопровождающих перевозку товара от «перевалочной» страны до конечного места доставки на территории России.

- Графы ДТ заполняйте согласно установленному порядку, исключительных особенностей нет.

- ДТ необходимо подавать в ЦЭД региона налоговой регистрации декларанта.

Таможенное декларирование онлайн

Оформляйте декларации и отправляйте в таможенные органы в электронном виде.