Аббревиатура УПД в бухгалтерии расшифровывается как универсальный передаточный документ. УПД объединяет первичный учетный документ и счет-фактуру, поэтому можно использовать один документ вместо двух. Также УПД можно использовать только как первичный документ. В статье простыми словами объясним, в чем удобство УПД, сколько нужно его хранить и в каких случаях можно применять.

В этой статье:

Поможем организовать работу с формализованными документами

Зачем нужен УПД в бухгалтерии

По закону любая сделка или факт хозяйственной жизни должны быть оформлены первичным учетным документом, например актом об оказании услуг или накладной. Это требование закреплено в ст. 9 Федерального закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ служит подтверждением, что стороны выполнили свои обязательства по отношению друг к другу. Также на основании первичных документов формируются данные о доходах и расходах, необходимые для расчета налогов и составления бухгалтерской отчетности.

Организации, которые платят НДС, должны, помимо первичных документов, оформлять счет-фактуру (СФ). СФ нужен для налогового учета, чтобы покупатель мог принять к вычету НДС, предъявленный продавцом (п. 1 ст. 169 НК РФ). А налоговые органы контролируют правильность исчисления и уплаты НДС на основе информации из счета-фактуры.

Первичные документы и СФ составляют значительную часть документооборота российских компаний. Но с УПД есть возможность сократить количество документов. Это позволяет оптимизировать затраты ресурсов, а также упрощает работу с документами, их обработку, хранение, поиск.

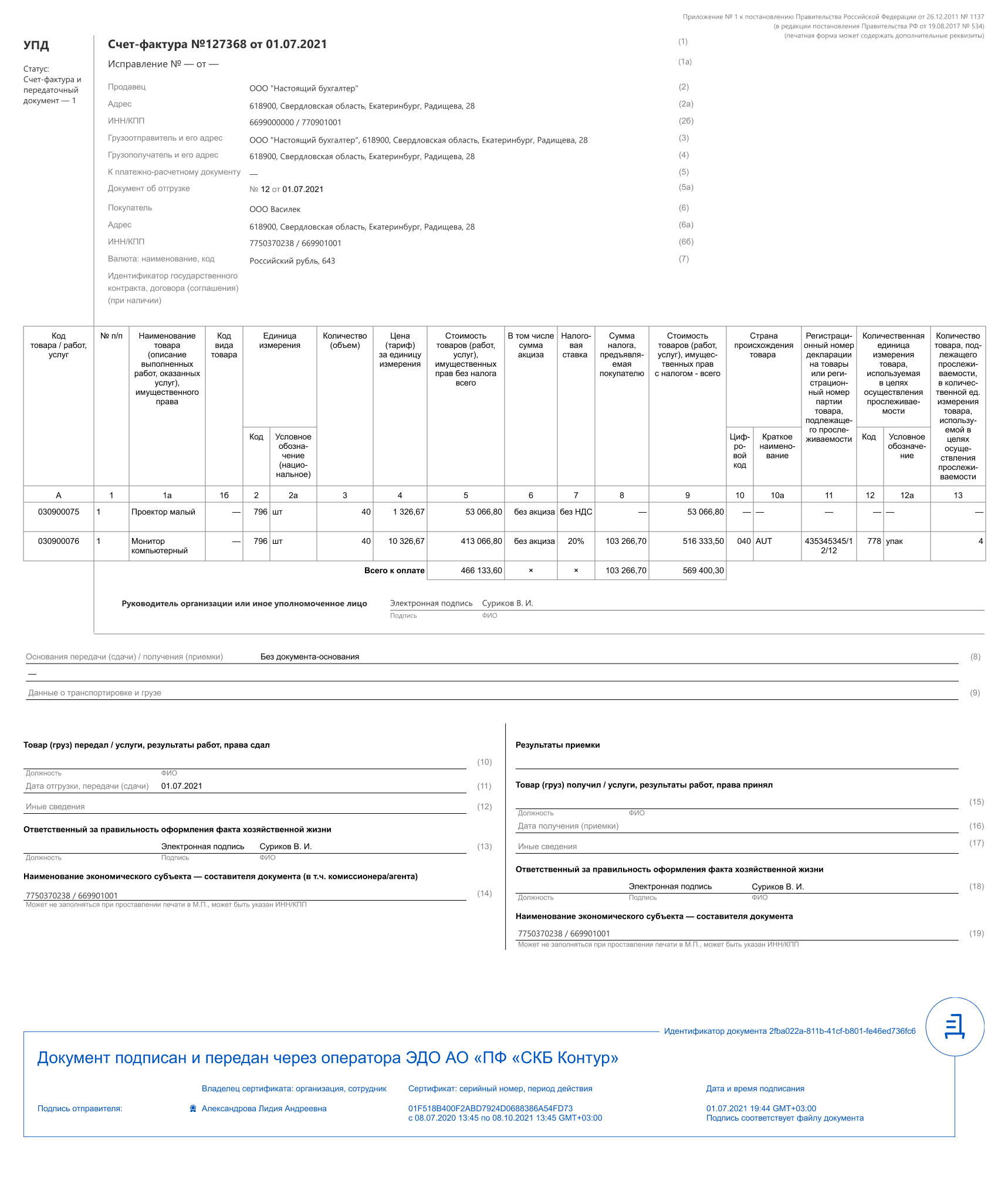

УПД можно оформлять как на бумаге, так и в электронном виде. Обязательной формы бумажного универсального передаточного документа нет. Обычно организации используют форму, рекомендованную письмом ФНС от 21.10.2013 № ММВ-20-3/96@. Поскольку УПД объединяет в себе реквизиты и счета-фактуры, и накладной, то при изменении обязательных реквизитов нужно актуализировать применяемый бумажный формат УПД. Об этом говорится в письме ФНС от 17.06.2021 № ЗГ-3-3/4368.

Электронный УПД ― обязательный формализованный документ. Это значит, что его следует составлять только в формате XML, утвержденном приказом ФНС. До февраля 2024 применялся формат, утвержденный приказом ФНС от 19.12.2018 № ММВ-7-15/820@, 9 февраля 2024 года вступил в силу приказ ФНС от 19.12.2023 № ЕД-7-26/970@. Приказ №820 утратил силу, однако форматы, утвержденные им, были перенесены в Приложение №2 к приказу №970. Их можно использовать до 1 апреля 2025 года. До окончания переходного периода все должны перейти на обновленные форматы счета-фактуры и УПД, утвержденные Приложением №1 к приказу №970.

Обязательный формат XML предназначен для обработки компьютером, документ в нем выглядит как набор тегов. Поэтому для удобства пользователей в Диадоке реализована визуализация УПД, похожая на печатную версию.

В чем особенность УПД

В УПД можно одновременно отразить товары и оказанные услуги, например продажу оборудования и его монтаж или доставку.

Еще одна особенность УПД в том, что он не всегда заменяет два документа. УПД может использоваться только как первичный документ, например, если компания или ИП не плательщики НДС. На специальных налоговых режимах УПД в бухгалтерии может заменять накладную или акт. У бизнеса есть выбор: оформлять один универсальный документ или комплект из первички и СФ. Оба варианта законны, исключение ― сделки с прослеживаемыми товарами. Если организация или ИП участвуют в обороте таких товаров, они обязаны обмениваться УПД в электронном виде через операторов ЭДО. При этом неважно, является ли компания плательщиком НДС. Еще одна ситуация, когда УПД должны быть строго электронными ― операции с маркированными товарами.

Продавец и покупатель обмениваются документами через оператора ЭДО, а оператор передает данные о товарах в Честный знак или национальную систему прослеживаемости товаров (НСПТ). Подключение к ЭДО не только позволяет компаниям соблюдать закон, но и упрощает работу, снижает вероятность ошибок. В Диадоке документ проходит автоматическую проверку на соответствие утвержденному формату и только после этого передается в систему маркировки.

Функции УПД

В зависимости от того, какие документы заменяет УПД, он может иметь два статуса. Статус 1 применяется в случаях, когда УПД используется как счет-фактура и первичный учетный документ. Если универсальный передаточный документ используют только как первичный документ, применяется статус 2.

У электронного формата, утвержденного приказом ФНС от 19.12.2023 № ЕД-7-26/970@, возможностей больше, чем у бумажного. Электронный документ в утвержденном формате может применяться с одной из трех функций:

- СЧФДОП ― первичный документ и СФ;

- ДОП ― первичный документ;

- СЧФ ― счет-фактура.

Также со вступлением в силу нового приказа ФНС № ЕД-7-26/970@ появилась возможность применять электронные УПД не только для сделок с контрагентами, но и для внутренних перемещений. Перечень специальных обстоятельств формирования УПД приведен на сайте ФНС.

УПД должен содержать обязательные реквизиты документов, которые он заменяет. Поэтому требования к заполнению и передаче определяются его статусом.

УПД со статусом 1 должен содержать реквизиты СФ и первичного учетного документа. Документ заполняется в соотвествии с требованиями ст. 169 Налогового кодекса РФ и Постановления Правительства РФ от 26.12.2011 №1137.

УПД со статусом 2 заполняют в соответствии со ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Как хранить УПД

Хранить бухгалтерские, налоговые и кадровые документы ― обязанность налогоплательщика. Документы понадобятся, если возникнет спор с контрагентом, а еще их вправе запросить контролирующие органы при проверке.

Срок хранения УПД устанавливает приказ Росархива от 20.12.2019 № 236. В соответствии с приказом этот срок составляет 5 лет. При этом отсчитывать срок начинают не с даты подписания, а с 1 января года, который следует за годом прекращения делопроизводства. Под прекращением делопроизводства понимается последний раз, когда компания использовала УПД при расчете налога или для составления отчетности.

Как хранить УПД, каждая организация решает самостоятельно. Их можно собирать в одной папке со счетами-фактурами или отдельно. Главное, чтобы была возможность быстро найти конкретный документ.

Электронные УПД хранят столько же, сколько и бумажные. Для этого можно создать собственный электронный архив внутри компании или использовать возможности специальных сервисов. В Диадоке документы у всех пользователей хранятся на нескольких защищенных серверах, поэтому их невозможно случайно удалить или потерять.

Подключитесь к Диадоку, переходите на электронные УПД, чтобы упростить документооборот