НДС — налоговый платеж, который организации и ИП вносят по итогам каждого налогового периода. Импортеры, в свою очередь, платят налог на добавленную стоимость не в отчетность, а при декларировании ввозимых товаров. Расскажем, как рассчитывать и уплачивать НДС в этом случае, какие товары имеют льготную ставку НДС и когда налог можно вообще не платить.

НДС при ввозе товаров: от чего зависит размер налога

Все товары, которые ввозят на территорию РФ из третьих стран, подлежат таможенному декларированию. В декларации на товары, помимо сведений о сделке и о ввозимом товаре, обязательно указывают данные для расчета таможенных платежей.

К таможенным платежам относятся (п. 1 ст. 46 ТК ЕАЭС):

- таможенные сборы;

- ввозная / вывозная таможенная пошлина;

- налог на добавленную стоимость, взимаемый при ввозе товаров;

- акцизы, взимаемые при ввозе товаров.

Согласно пп. 4 п. 1 ст. 146 Налогового кодекса РФ объектом налогообложения является только операция ввоза товаров на территорию России. Поэтому в таможенной декларации вместе с таможенными сборами и ввозными пошлинами вычисляется и НДС к уплате. Как правило, сумма налога является самой весомой частью таможенных платежей, и таможня проявляет особое внимание к правильности ее исчисления.

Нужно ли платить НДС и в каком размере, зависит от таможенной процедуры, выбранной для декларирования ввозимого товара:

- выпуск для внутреннего потребления — налог уплачивается в полном объеме;

- реимпорт — уплачиваются суммы налога, от уплаты которых импортер был освобожден, либо суммы, которые были ему возвращены в связи с экспортом товаров;

- временный ввоз — применяется полное или частичное освобождение от уплаты налога;

- переработка для внутреннего потребления — налог уплачивается в полном объеме;

- переработка на таможенной территории — налог не уплачивается при условии вывоза продуктов переработки в установленный срок;

- транзит, таможенный склад, реэкспорт, беспошлинная торговля, свободная таможенная зона, свободный склад, уничтожение, отказ в пользу государства и специальная таможенная процедура, а также таможенное декларирование припасов — налог не уплачивается.

При ввозе продуктов переработки товаров, помещенных под таможенную процедуру переработки вне таможенной территории, применяется полное или частичное освобождение от уплаты налога.

Таможенное декларирование онлайн

Оформляйте декларации и отправляйте в таможенные органы в электронном виде.

Надо ли платить НДС при вывозе товаров

При вывозе товаров из России НДС не платят и в таможенной декларации не заявляют. При этом право на нулевой НДС экспортеру нужно обязательно подтвердить, представив в налоговую инспекцию необходимую информацию согласно требованиям ст. 165 НК РФ. Нулевая ставка налога действует и в отношении припасов, вывозимых из Российской Федерации. В этом случае припасами признаются топливо и горюче-смазочные материалы, которые необходимы для эксплуатации воздушных и морских судов, судов смешанного (река-море) плавания.

Как рассчитать НДС в таможенной декларации

Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по формуле:

сумма НДС = (Ст + Свп + Са) x H.

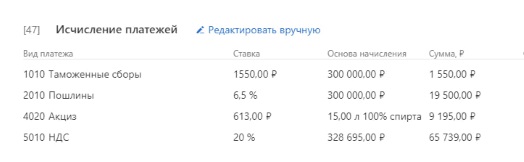

Рассмотрим расчет на примере товара «Чистящее средство с ПАВ», код по ТН ВЭД — 3402 90 900 0.

Ст — таможенная стоимость ввозимого товара. Таможенная стоимость — база для расчета таможенных платежей, это цена товара, которая дополнена расходами декларанта на перевозку и доставку товара. Составляющие таможенной стоимости декларант определяет, исходя из имеющихся товаросопроводительных и коммерческих документов.

Цена товара равна 181 702 ₽, фрахт до морского порта — 92 648,20 ₽, страхование перевозки — 25 649,80 ₽. Таможенная стоимость товара составит 300 000 ₽ (181 702 ₽ + 92 648,20 ₽ + 25649,80 ₽).

Свп — сумма ввозной таможенной пошлины. Ставка ввозной таможенной пошлины зависит от кода товара по ТН ВЭД. В большинстве случаев ставка установлена в процентах от таможенной стоимости товаров, поэтому сумма пошлин вычисляется как произведение таможенной стоимости и ставки пошлины.

Ставка ввозной пошлины для чистящего средства с ПАВ — 6,5%, отсюда сумма пошлины будет равна 19 500 ₽ (300 000₽ * 6,5%).

Са — сумма акциза. Акциз рассчитывается только для некоторых видов товаров. Обычно ставка акциза установлена за единицу измерения товара (литр, штуку, кг или кВт), поэтому сумма акциза — это количество товара, умноженное на ставку.

Для чистящего средства с ПАВ ставка акциза установлена в размере 613 ₽ за 1 л 100% спирта. В 500 л ввезенного средства (100 флаконов по 0,5 л) содержится 15 л спирта. Сумма акциза равна 9195 ₽ (15 л * 613 ₽).

Н — ставка налога на добавленную стоимость в процентах. Базовая ставка НДС установлена в размере 20% (п. 3 ст. 164 НК РФ).

Сумма НДС в отношении чистящего средства с ПАВ будет вычисляться так: (300 000 + 19 500 + 9195) * 20% = 65 739 ₽.

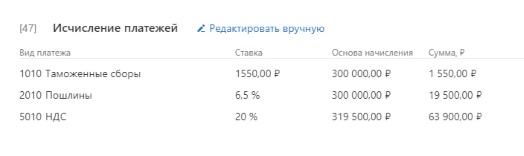

Когда товар не облагается акцизом, налог рассчитывают относительно суммы таможенной стоимости и ввозных пошлин по формуле:

сумма НДС = (Ст + Свп) x H.

Допустим, товар «Удобрения растительного происхождения» (товарная позиция 3101 ТН ВЭД) имеет таможенную стоимость 300 000 руб, сумма пошлин — 19 500 руб, тогда НДС будет рассчитан так: (300 000 + 19 500) * 20% = 63 900 ₽.

Когда применяется льготная ставка НДС

Не все ввозимые товары при таможенном декларировании облагаются НДС. У импортера есть право заявить уменьшенную ставку налога — 0% или 10%. Для этого должно быть основание — нормативно-правовой документ, который оговаривает возможность и условия применения такой льготы. Одновременно необходимо иметь документы, подтверждающие право на льготу.

К примеру, по ст. 149 НК РФ НДС в размере 0% можно применить в отношении медицинских товаров отечественного и зарубежного производства:

- протезно-ортопедических изделий, сырья и материалов для их изготовления и полуфабрикатов к ним;

- технических средств, включая автомототранспорт, материалы, которые могут быть использованы исключительно для профилактики инвалидности или реабилитации инвалидов;

- очков корригирующих (для коррекции зрения), линз для коррекции зрения, оправ для очков корригирующих (для коррекции зрения);

- медицинских изделий (при условии представления регистрационного удостоверения медизделия).

Перечень товаров с кодами ТН ВЭД, попадающих в указанные категории, установлен постановлением Правительства РФ от 30.09.20215 № 1042.

В ст. 150 НК РФ также приводятся категории ввозимых товаров, в отношении которых можно получить льготу по налогу — применить ставку 0%.

- Сырье и комплектующие изделия, которые предназначены для производства медицинских товаров, аналоги которых не производятся в Российской Федерации (при условии подтверждения целевого назначения ввозимых товаров).

- Материалы для изготовления иммунобиологических лекарственных препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний.

- Культурные ценности (при условии представления экспертного заключения, содержащего вывод об отнесении товара к культурным ценностям).

- Технологическое оборудование, аналоги которого не производятся в Российской Федерации, комплектующие и запасные части к нему.

- Жизненно важная медтехника.

- Расходные материалы для научных исследований, аналоги которых не производятся в Российской Федерации.

- Племенной скот (при условии разрешения на импорт племенной продукции).

- Гражданские воздушные суда (при условии представления копии свидетельства о государственной регистрации гражданского воздушного судна в Государственном реестре гражданских воздушных судов Российской Федерации).

- Авиационные двигатели, запасные части и комплектующие изделия, а также печатные издания, опытные образцы и их составные части, необходимые для разработки, создания и (или) испытания гражданских воздушных судов или авиационных двигателей.

Перечени товаров с кодами ТН ВЭД, попадающих в перечисленные категории, установлены постановлениями Правительства РФ: от 30 апреля 2009 № 372; от 29 апреля 2002 № 283; от 24.10.2014 № 1096; от 20.10.2016 № 1069.

Налог в размере 10% действует для продовольственных и детских товаров, печатной продукции, лекарственных средств, фармацевтических субстанций (п. 2 ст. 164 НК РФ). Детализированные перечни приведены в постановлениях Правительства РФ: от 31.12.2004 № 908; от 23.01.2003 № 41; от 15.09.2008 № 688.

Таможенное декларирование онлайн

Оформляйте декларации и отправляйте в таможенные органы в электронном виде.

Как упростить расчет НДС

Сервисы таможенного декларирования упрощают заполнение таможенных деклараций. Например, Контур.Декларант автоматически вычисляет НДС по введенным данным. Пошаговые инструкции по работе в сервисе вы найдете в Контур.Помощи. Если возникнут вопросы, можно обратиться в техподдержку — кликните на зеленый кружок в правой нижней части сайта и выберите удобный канал связи.

В статье указано, что сумма НДС, полагающаяся к уплате, рассчитывается по формуле: (Таможенная стоимость товара + Сумма ввозной пошлины + Сумма акциза) x Ставку НДС. Это установлено положениями п.1 ст.160 НК РФ.

Таможенная стоимость — это цена товара, которая дополнена расходами декларанта на перевозку и доставку товара. Отсюда, Таможенная стоимость = Цена товара + фрахт до морского порта + страхование перевозки.