С введением онлайн-касс изменился состав реквизитов электронных чеков и БСО и порядок отражения в кассовых документах торговых операций, в том числе таких как получение аванса и предоплаты, продажа подарочной карты, покупка в кредит. Рассмотрим их на примерах.

С 1 июля 2017 года вся применяемая ККТ должна будет передавать фискальные данные в ФНС в соответствии с новым порядком (Федеральный закон от 22.05.2003 № 54-ФЗ в ред. от 03.07.2016 — далее Закон 54-ФЗ). Требования к содержанию кассовых чеков и БСО устанавливает ст. 4.7 Закона 54-ФЗ. Кроме того, дополнительные реквизиты и форматы фискальных документов регламентируются Приказом ФНС РФ от 21.03.2017 № ММВ-7-20/229@.

Так, среди прочего продавец обязан печатать на чеке наименование товаров, работ, услуг, а также их количество, цену и общую стоимость по каждой позиции, форму расчета (наличные/безналичные). Сумма НДС в расчетных документах должна выделяться отдельной строкой, если продавец является плательщиком данного налога и продает товары (работы, услуги), не освобожденные от него (абз. 9 п. 1 ст. 4.7 Закона 54-ФЗ, п. 4 ст. 168 НК РФ). Читайте подробнее о новых реквизитах в чеках и БСО.

Сведения о каждом товаре дополняются признаком предмета расчета и признаком способа расчета. Сумма по чеку может состоять не только из наличных и безналичных платежей, но и из предоплат и постоплат. Комбинируя эти значения, можно отражать разные торговые операции, например продажу товара в кредит, по предоплате или через подарочную карту. Еще не все кассы поддерживают такую возможность, на данном этапе это допускается Приказом ФНС РФ от 21.03.2017 № ММВ-7-20/229@. На рынке уже появляется ККТ, которая может формировать чеки при продажах в кредит, авансом и т.п. Это ККТ, которая умеет работать с форматом фискальных документов 1.05. Узнать, поддерживает ли ваша касса этот формат, можно у ее производителя. Со временем формирование чеков при подобных продажах станет обязательным для всех.

- Передача фискальных данных в ФНС

- Мониторинг и анализ выручки

- Отправка электронных чеков

Примеры оформления разных торговых операций по новому порядку

Чтобы правильно оформлять чеки при продаже товаров и услуг со скидками, по акциям, с учетом бонусов и при других операциях, следуйте логике формирования чеков в наших примерах печатных чеков, приведенных ниже.

| Подарочная карта | |

|---|---|

| В парфюмерном супермаркете приобретена подарочная карта номиналом 2 000 ₽, по которой позже купили тушь «Lancôme» по той же стоимости. В чеках отражается: | |

что покупатель внес авансовый платеж в размере 2 000 ₽, наличными, купив одну подарочную карту: |

признак способа расчета: ПОЛНЫЙ РАСЧЕТ признак предмета расчета: ТОВАР |

В печатной форме расчетного документа признак способа расчета, например «АВАНС», а также признак предмета расчета (кроме случаев, когда это вознаграждение платежного агента) может не отражаться. Поэтому здесь и далее во фрагметах чеков мы их не показываем.

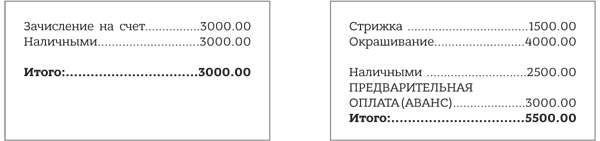

| Аванс | |

|---|---|

| У салона красоты нет подарочных карт. Поэтому клиент в качестве подарка внес 3 000 ₽ на счет своей подруги. Через некоторое время подруга воспользовалась услугами салона и оплатила часть услуг подаренными средствами, которые уже были внесены на ее счет, оставшуюся сумму внесла наличными. В чеках отражается: | |

что покупатель внес авансовый платеж в размере 3 000 ₽ наличными: признак способа расчета: АВАНС |

что покупатель приобрел товар на сумму |

Обратите внимание: если при оформлении предоплаты в момент расчета можно определить объем и перечень услуг, то оформляется чек на предварительную оплату, в котором должны быть указаны наименование товара или услуги (абз. 8 п. 1 ст. 4.7 Закона 54-ФЗ). Если заранее определить набор услуг невозможно — оформляется аванс.

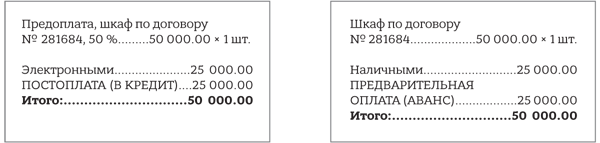

| Предоплата | |

|---|---|

| С клиентом заключается договор на изготовление шкафа стоимостью 50 000 ₽ с предоплатой 50 %: 25 000 ₽ оплачивается сразу банковской картой, а оставшиеся 25 000 ₽ — после изготовления шкафа наличными. В чеках отражается: | |

что покупатель внес предоплату за шкаф в размере 25 000 ₽ |

частей: зачет ранее внесенных средств предоплатой (25 000 ₽) и наличных (25 000 ₽): признак способа расчета: ПОЛНЫЙ РАСЧЕТ признак предмета расчета: ТОВАР |

- В электронной форме фискального документа в таких случаях используется сокращение Ц.ЗА.ЕД.ПР. — цена за единицу предмета расчета с учетом скидок и наценок, и операция отражается так: шкаф по договору № 281684……….1 шт.; в следующей строке: Ц.ЗА.ЕД.ПР……….50 000.00.

- По строкам «ИТОГО» в этих чеках можно сделать ошибочный вывод, что магазин получил 100 000 ₽, но это не так. Чтобы правильно прочитать такой чек, нужно сложить все указанные в нем способы оплаты: сумма наличными + сумма электронными + сумма предоплатой (зачетом аванса) + сумма постоплатой (в кредит) = сумма расчета (ИТОГО). Обращайте внимание на строки «ПОСТОПЛАТА (В КРЕДИТ)» и «ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС)», они часто вводят в заблуждение.

| Кредит | |

|---|---|

| Покупатель приобрел в кредит без первоначального взноса стиральную машину стоимостью 30 000 ₽. Ежемесячно он будет приходить в магазин и выплачивать по 3000 ₽. В чеках отражается: | |

что покупатель приобрел в кредит стиральную машину стоимостью 30 000 ₽: |

что покупатель произвел платеж наличными в сумме 3 000 ₽ в счет погашения ранее оформленной рассрочки по договору № 312525: признак способа расчета: ОПЛАТА КРЕДИТА |

| Акция | |

|---|---|

| Крем для рук продается по акции «Два покупаешь, третий — в подарок». Цена одного крема без акции — 60 ₽. Есть два варианта отражения данной акции в чеке: | |

признак способа расчета: ПОЛНАЯ ОПЛАТА |

признак способа расчета: ПОЛНАЯ ОПЛАТА |

Когда товар продается по акции, его нужно отразить в чеке даже в том случае, когда скидка составила 100 % и товар в чеке только один (см. пример 1). При этом цена отражается с учетом скидок и надбавок, то есть указывать отдельно цену товара без скидки и размер скидки в чеке необязательно. В этом случае важно учитывать следующее требование (см. пример 2): стоимость предмета расчета с учетом скидок и наценок (120.00 ₽) должна равняться цене за единицу предмета расчета с учетом скидок и наценок (40.00 ₽), умноженной на количество предмета расчета (3 шт.). При этом допустимое расхождение может быть не больше одной копейки.

Читайте также:

- Новые требования к электронным чекам и БСО

- Сроки перехода на онлайн-кассы и виды документов, подтверждающих покупку

(можно скачать и распечатать таблицу) - Сравнение новых и старых требований к реквизитам кассовых чеков и БСО

(можно скачать и распечатать таблицу) - Как перейти на онлайн-кассы: пошаговый алгоритм

- По каким параметрам нужно выбирать ОФД?

- Онлайн-кассам быть: готовимся к новым требованиям

- С 31 марта продавцы пива обязаны применять кассы

- Как зарегистрировать в налоговой онлайн-кассу

Контур.ОФД подходит для любой кассы

ФФД 1.05, при продаже товара по предоплате пробиваем два чека:

1) Наименование: футбольный мяч

Цена товара 1400 руб.

Ко-во товара: 1

Признак способа расчета: Предоплата

Наличными: 1000

Последующая оплата (кредит): 400

2)Наименование: футбольный мяч

Цена товара 1400 руб.

Ко-во товара: 1

Признак способа расчета: Полный расчет

Наличными: 400

Предварительная оплата (аванс): 1000

Оба чека пробиты в 1 день:

в Z отчете:

Наличными = 1400

Предварительная оплата (аванс) = 1000

Последующая оплата (кредит) = 400

Верно ли это?

Прокомментируйте, пожалуйста, еще словами, какую операцию вы пытаетесь оформить чеками.

Мне так проще будет понять, верно или нет)

В Z отчете: Приход: Наличными = 1400, Предварительная оплата (аванс) = 1000, Последующая оплата (кредит) = 400.

При этом выручка не учитывает суммы авансом и кредитом (=1400)

Сначала немного про чеки.Есть методические рекомендации, опубликованные в Письме ФНС РФ от 20.02.2019 N ЕД-4-20/2929@

В них предложено в первом чеке указать цену товара, равной размеру предоплаты, т.е.

Чек №1

Наименование: футбольный мяч

Цена товара 1000 руб.

Ко-во товара: 1

Признак способа расчета: Предоплата

Признак предмета расчета: Платеж

Наличными: 1000

Чек №2, формируется при передаче товара и доплате

Наименование: футбольный мяч

Цена товара 1400 руб.

Ко-во товара: 1

Признак способа расчета: Полный расчет

Признак предмета расчета: Товар

Зачет аванса: 1000

Наличными: 400

Про Z - отчет:

фискальный документ называется отчет от закрытии смены, к нему есть требования, указанные а приказе ФНС ММВ-7-2/229@/

Для ККТ, работающей по формату 1.05 счетчики итогов смены лишь рекомендованы к включению в отчет, их может не быть.

Но если они есть, то каждый тип оплаты отдельно указывается: наличные, безналичные, постоплаты, предоплаты.

Хорошего дня:)

Хотела бы еще уточнить, в случае первого чека получается что сумма товара указывается неверная (т.е. в данном случае 1000 руб, а не 1400)?

В 1 чеке НДС не должно быть, или должно быть НДС с 1000 руб?

Или же НДС необходимо указывать только в чеке полного расчета?

Предположу, что это удобно, когда в чеке несколько товаров.

Я не думаю, что то, как вы указали цену - критичная ошибка. Думаю, исправлять ничего не нужно, то в следующий раз, лучше придерживаться методических рекомендациий.

Не ошибается тот, кто ничего не делает:)

А вот во втором чеке ставка НСД 20% или 10% указывается.

Хорошего дня:)

Шаг 1. Пациент вносит предоплату 100 рублей за услугу, которая стоит 500.

Чек: Услуга. Предоплата - Наличными 100 + Постоплата (Кредит) 400 ИТОГО: 500.

Шаг 2. Затем вносит еще 50 рублей.

Чек: Услуга. Предоплата - Наличными 50 + Постоплата (Кредит) 350 + Предоплата(Аванс) 100 ИТОГО: 500

Правильно?

Шаг 3. Получает услугу.

Чек: (Услуга). Частичный расчет и кредит: Предоплата(Аванс) 150 + Постоплата (Кредит) 350 ИТОГО: 500

Шаг 4. Оплачивается 350 через эквайринг.

Чек: (Платеж). Оплата кредита. Электронными 350. ИТОГО: 350

Т.е. в чеке 4 уже не будет полной стоимости услуги. Я правильно понимаю?

Можно делать проще.

Шаг 1. Предоплата 100 руб.

Формируем чек на Аванс - именно такой признак способа расчета нужно указывать, если во время внесения предварительной оплаты невозможно определить наименование и количество услуг. В этом случае допускается не перечислять сами услуги в чеке. А вот если указать "Предоплата", то их нужно перечислить (письмо Минфина N 03-01-15/43690 от 10.07.17). Признак предмета расчета в этом случае будет "Платеж". Сумма по чеку наличными - 100 руб.

Шаг 2. Аналогичен первому. Аванс. Платеж. 50 руб. наличными

Шаг 3. Полный расчет. Услуга. Перечисляем услуг и их кол-во. Итого: 500. Из них Электронными 350 руб. Зачет аванса 150 руб.

Полная стоимость услуги должна быть в последнем чеке, и нужно указать, что часть была оплачена раньше и вторая часть - сейчас.

На мой взгляд, при предоплате услуги не подходит признак способа расчета "Частичный расчет и кредит", так как он означает "Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит " и больше применим к товарам, а услугу же вы еще не предоставили в момент оплаты.

Хорошего дня:)

Но боюсь не применимо. Перечень услуг известен, оформлять как Аванс проблематично.

В моем примере Оказание может быть в текущий день, а выплата остатка даже в следующем месяце.

Точно нет обязанности формировать чек при оказании? В моём примере это был шаг 3.

Да. Т.е. человек внёс предоплату, получил услугу и внёс еще часть оплаты. При этом до полной стоимости по какой-то причине не хватило (так бывает - или кошелек забыл или карта заблокирована).

Поэтому сложилась ситуация при которой услуга оказана, но полностью нет возможности оплатить.

Шаг 1. Частичная предоплата 100 руб

Чек:

Признак способа расчета - Предоплата

Признак предмета расчета - Платеж

Наименование - допустим, протезирование

Цена - 100 руб.

Сумма расчета (Итого) 100 руб.

Наличными 100 руб.

Шаг 2. Частичная предоплата 50 руб.

Чек:

аналогичный первому.

Шаг 3. Оказание услуги с предоставлением рассрочки

Чек:

Признак способа расчета - Частичный расчет и кредит

Признак предмета расчета - Услуга

Наименование - допустим, протезирование

Цена - 500 руб.

Сумма расчета (Итого) 500 руб.

Зачет аванса 150 руб.

В кредит 350

Шаг 4. Погашение рассрочки

Чек:

Признак способа расчета - Оплата кредита

Признак предмета расчета - Платеж

Наименование - допустим, протезирование

Цена - 350 руб.

Сумма расчета (Итого) 350 руб.

Наличными (или безналичными) 350 руб.

Хороших выходных)

Снова вернусь к вопросу об отмене операций.

Шаг 1. Пациент вносит Предоплату 100%.

Шаг 2. Оператор ошибочно пробивает чек "Полный расчет с использованием предоплаты (аванса)".

Дальше могут быть две ситуации.

1. Нужно просто вернуться к состоянию "Шаг 1", т.е. чтобы у услуги был статус "Предоплата 100%". Вы выше отвечали, что достаточно пробить чек аналогичный сформированному на "Шаг 2", только с пометкой "Возврат прихода". Думаю, что действительно так и есть - просто прошу подтвердить.

2. Нужно вообще вернуть деньги пациенту (отказался от услуги). Нужно пробивать два чека "Возврат прихода" ?

Рада Вам:)

по обоим вопросам - да, все верно.

Хорошего дня:)

Вопрос по гостиничному сегменту и использованию ККТ в гостиничном бизнесе.

Гость Иванов проживает в отеле с 10 по 15 октября по цене 10 000 руб. в сутки (итого 50 000 руб. за проживание).

При заезде гость внес авансовый платёж на услуги отеля 60 000 руб. Был распечатан фискальный чек "Аванс".

Формально гость оплатил сумму проживания + 10 000 руб. на доп. услуги.

На вторые сутки проживания гость идёт в ресторан и закрывает чек на 10 000 руб. на комнату (дополнительной платы не требуется).

В момент закрытия на комнату печатается чек с признаком платежа "ПЕРЕДАЧА В КРЕДИТ".

В момент выезда из отеля (15 октября) гостю печатается чек полного расчёта примерно следующего образца:

Услуги гостиницы 50 000 руб.

Услуги ресторана 10 000 руб.

------------------------------------------

Предварительная оплата (АВАНС) 50 000 руб.

Оплата кредита (способ расчёта Аванс) 10 000 руб.

Вопрос: Верна ли цепочка действий? Смущает то, что чек, переданный в кредит, оплачивается ранее полученным авансом.

Однако, иначе мы сделать не можем из-за различного программного обеспечения в ресторане и гостинице.

Буду признателен за ответ.

Антон.

На мой взгляд, не совсем верно оформлена операция.

С первым чеком на 60 000 руб. все верно.

Чек №2 нужно сформировать в ресторане на Услуги ресторана на 10 000, но не как "Передача в кредит", а как "Полный расчет" и способ оплаты указать "зачет аванса". Ведь, клиент уже заплатил 10 000 руб. ранее и вы ему чек выдали. Передача в кредит означает, что клиент у вас в долг питается, а на самом деле он внес предоплату.

Чек №3 формируете в момент выезда на Услуги гостиницы на 50 000 руб., на Полный расчет и способ оплаты "зачет аванса".

Хорошего дня)

Спасибо Вам за быстрый ответ.

В таком случае немного изменю свой вопрос:

Предположим, что покупатель не делал авансовый платёж и воспользовался услугой в кредит.

Однако, при формировании полного расчёта обнаружилась сумма ранее принятого аванса на покупателе.

Как сделать полный расчёт с признаком способа расчёта "Оплата кредита" с использованием денежных средств аванса?

По сути у нас именно такая ситуация, что мы не знаем есть у гостя аванс или нет.

Очень буду ждать Вашего ответа.

Антон

Логика всегда одинаковая: если у вас есть предоплата от клиента и вы хотите ее зачесть в чеке, то в способе оплаты выбирайте не наличные или безналичные, а - аванс.

Т.е. в вашей ситуации будет два чека.

Чек №1 при оказании услуги без оплаты.

Признак способа расчета: Передача в кредит

Признак предмета расчета: Услуга

Цена: 1000 руб.

Итого: 1000 руб.

Наличными: 0 руб.

Безналичными: 0 руб.

Постоплатой (кредит) : 1000 руб.

Чек №2 - при оплате этой услуги выясняется, что у клиента есть аванс 300 руб и он вносит доплату 700 руб. наличными

Признак способа расчета: Оплата кредита

Признак предмета расчета: Платеж

Цена: 1000 руб.

Итого: 1000 руб.

Наличными: 700 руб.

Безналичными: 0 руб.

В кредит: 0 руб.

Аванс: 300 руб.

Хорошего дня)

Из Вашего описания я могу сделать вывод, что схема оплаты кредита авансом вполне возможна и мешают её использовать на регулярной основе только "этические соображения".

Спасибо Вам за помощь, будем обращаться в ФНС за разъяснениями.

Антон

В любом чеке можно комбинировать разные способы оплаты:

- наличными

- безналичными

- зачет аванса

- передача в кредит

- встречным предоставлением.

Хорошего дня)

я имел ввиду то, что формально запрета на использование аванса для погашения кредита в законе нет.

И если мы говорим о том, что "аванса не было на момент оказания услуги" - всё ок.

Однако, если мы говорим "Информация о наличие аванса недоступна в текущей системе" (хотя аванс есть) - закрытие в кредит неверно.

Следовательно вопрос сводится к понимаю "Нет аванса" и "Информация о наличие аванса недоступна".

Хорошего Вам дня :)

Антон

Я правильно понимаю, что вы указали "Полный расчет"? В этом случае второго чека не нужно. Чек на зачет аванса формируется, если в первом чеке был указан признак способа расчета "Предоплата", "Предоплата 100%" или "Аванс".

Хорошего дня:)

верно ли я понимаю, что ККТ у вас формирует чеки по ФФД 1.05 (и как давно вы перешли на этот формат)

когда вы принимали предоплаты от клиентов, что вы писали в чеке в полях: наименование услуги, признак способа расчета, сумма расчета (наличными, безналичными или что-то еще)?

Если при проверке захотят найти нарушения в порядке применения ККТ, то их у вас найдут, так как формат 1.05 позволяет оформлять чеками расчеты в виде предоплаты или аванса. Но максимум, что вам грозит (опять же на мой взгляд) - предупреждение, а не штраф за то, что чеки вы формируете неправильно. Сейчас все усилия ФНС направлены на выявление тех, кто совсем не применяет кассу, а должен бы. В остальных случаях ведется разъяснительная работа.

С текущими чеками делать ничего не нужно, так как у вас все они подразумевают Полный расчет. Но вот все новые нужно формировать правильно: чек №1 на предоплату, при получении средств, и чек №2 на зачет аванса, по факту оказания услуги.

Хорошего дня:)

Когда пробивать чек "Полный расчет за счет Аванса/Предоплаты"? И куда этот чек девать?

И второй вопрос - что делать, если такой чек "Полный расчет за счет Аванса/Предоплаты" пробили ошибочно? Т.е. как вернуться к ситуации "Предоплата 100%"?

Обязанность формировать чек за зачет аванса наступает после 1 июля 2019 года (п.4. ст.4. Закона 192-ФЗ). После этоВторой чек

продолжу:

после 1.07.19, второй чек формируется при оказании услуги. Логично это делать, когда пациент вышел от врача и вы уверены, что услуга точно оказана. Чек на зачет аванса формируете и вручаете клиенту.

Если же вы сначала оказываете услугу, а только потом клиент ее оплачивает, то не нужно формировать два чека. В этом случае нет предоплаты, а сразу происходит полный расчет, поэтому чек один - в момент оплаты на Полный расчет.

Если чек пробили ошибочно, то отменить его можно сформировав чек, абсолютно идентичный ошибочному, но указать что это Возврат прихода.

Хорошего дня:)

Повторю вопрос: "После визита к врачу уходит домой. Когда пробивать чек "Полный расчет за счет Аванса/Предоплаты"? И куда этот чек девать?" Т.е. пациент просто ушел, минуя кассу.

Если клиент ушел, это не освобождает пользователя ККТ от формирования чека, т.е. вы чек формируете: эл. версия уходит в ФНС, а бумажную версию оставляете у себя. Вы свои обязанности перед ФНС выполнили.

Хорошего дня:)

В нашей фирме активно используется понятие "лицевой счёт гостя". До сегодняшнего дня при внесении на лицевой счёт пробивался чек по ФФД 1.0 без признака ПОЛНЫЙ РАСЧЁТ (пример: https://imgur.com/a/AllFWAb. Будет ли нарушением если мы будем пробивать второй чек (с типом оплаты ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС)) клиентам с положительными остатками на лицевом счёте?

Кроме этого в некоторых случаях услуги оказывались в кредит без пробития фискального чека (опять же по причине использования ФФД 1.0). Нужно ли пробивать второй чек для погашения этого кредита?

P.S.: Как мы оказались в 2019 году с ФФД 1.0 это отдельная история, но не будем об этом.

Про ФФД 1.0 не буду спрашивать:)

Но про 1.05 спрошу. Вы сейчас обновили версию формата? Не совсем понимаю, как на 1.0 вы хотите зачеты аванса проводить.

PS: у вас в чеке неверно указан кассир, должны быть указаны ФИО лица. осуществившего расчет.

Хорошего дня:)

Для новых авансов всё понятно - мы пробиваем первый чек как аванс, второй - как зачёт аванса.

А что делать с авансами, которые были проведены через ФФД 1.0 (как чек из примера), а услуги будут оказаны уже на ФФД 1.05?

За замечание по ФИО кассира спасибо.

Более того, до 1 июля 2019 года согласно п.4. ст.4 Закона 192-ФЗ "при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов" ККТ можно было вообще не применять, а вот после этой даты - появляется обязанность.

Т.е. чек на зачет аванса, который был оформлен на 1.0, сформировать нужно обязательно.

А вот как быть с авансами, которые не были оформлены должным образом, не могу уверенно что-то утверждать.

Понятно, что у вас не было возможности правильно оформить предоплату на формате 1.0, но меня больше беспокоит именно использование старого формата в 2019 году.

Хорошего дня:)

ФФД 1.05

На данный момент при продаже товара с использованием банковского кредита мы отбиваем 1ин чек и в ИФНС уходят нулевые чеки.

И получается так, что выручка в личном кабинете СБИС не сходиться с выручкой в зет отчете.

Как быть с этим расхождением сумм?

Должен ли продавец пробить еще один чек с признаком "оплата кредита", чтобы зафиксировать поступление денег на р/с организации от банка? Если ДА, то в какой момент - в момент передачи товара или в момент поступления денег от банка?

Заранее спасибо!

При продаже товара в кредит не должно быть "нулевых" чеков. В момент передачи товара формируется чек, в котором сумма, полученная от банка, отражается в полном объеме как Оплата безналичными.

Хорошего дня:)

Простите, но пжст уточните, сколько должно быть чеков, и с какими признаками и способами расчета? Конкретно для ситуации - продажа в товара с использованием банковского кредита.

Спасибо!

Чек должен быть сформирован один (он и клиенту выдается и отправляется в налоговую через ОФД).

В чеке будут следующие данные (допустим, что оформляем продажу Телевизора за 10 000 руб. 1 000 руб. покупатель платит наличными, а 9 000 руб. - это деньги банка):

Признак расчета - Приход

Признак способа расчета - Полный расчет

Признак предмета расчета - Товар

Наименование товара - Телевизор Samsung

Цена товара 10 000 руб

Стоимость товара 10 000 руб

Сумма расчета 10 000 руб

Сумма по чеку наличными - 1 000 руб.

Сумма по чеку безналичными - 9 000 руб.

Т.е. сумма, которую за клиента вам оплатил банк, отражается как безналичный платеж. Чек выдается один, и на этом ваши отношения к покупателем завершены. Дальше уже будет взаимодействие покупатель - банк, магазин в нем не участвует.

Вот если бы магазин сам предоставлял рассрочку (без привлечения банковских средств), то в этом случае нужно было бы фиксировать чеками с признаком способа расчета "Оплата кредита", каждый платеж, полученный от клиента за товар, проданный в рассрочку.

Хороших выходных:)

В любом случае Вы нам очень помогли, за что Вам огромное спасибо! :)

часть, которая пришла через банк в чеке указывается - "электронными", а часть, которую внесли в ККТ - "Наличными", все одним чеком.

,

Подскажите пожалуйста, такой вопрос.

Покупатель вносил предоплату 50%.

Далее была сделана реализация. Кассир должна была пробить чек "Передача товара" с зачетом аванса и рассрочка (оставшаяся сумма).

Но пробила ошибочно "Передача товара" и всю сумму поставила в рассрочку. Ошибку заметили уже на следующий день.

Нужно ли исправлять данную ошибку? И если да, то как?

Исправить нужно. Для этого нужно сформировать чек абсолютно идентичный ошибочному чеку, но признак расчета указать Возврат прихода.

Затем нужно сформировать правильный чек на Приход. Подробности оформления описаны в нашей статье https://kontur.ru/press/news/ofd/2018/8/5906

Хорошего дня)

Мы сделаем возврат и пробьем снова правильный чек на Приход с признаком "Передача товара". И получится, что дата нового чека "Передача товара" будет не соответствовать дате реализации.

Есть ли за это какие-то санкции?

Вы же исправляете ошибку, и делаете это как описано в методических рекомендациях, поэтому, если сделать все правильно, то никаких санкций быть не должно.

Хорошего дня)

Хочу еще одну тему затронуть.

Пациент приходит на приём к врачу. В организации принята система, когда до посещения нужно эту услугу оплатить.

Т.е. нужно будет бить 2 чека:

1-й Предоплата 100%

2-й Полный расчет за счет предоплаты.

Есть ли какие-нибудь методические указания, расшифровывающие понятие "момент оплаты"? Может быть допустимо сразу формировать один чек "Полный расчет", ведь пациент через 5-10 минут уже будет получать услугу.

Понятие "момент оплаты" не определено в 54-ФЗ. В законе упоминается "момент расчета", но и его определения не дано. Оговаривается лишь, что может считаться таким моментом при дистанционных расчетах с покупателями (п 5.4 ст 1.2. Закона 54-ФЗ).

Помимо закона есть приказ ФНС № ММВ-7-20/229@, в котором подробно описаны требования к фискальным документам.

Основываясь на взаимосвязанных положениях двух этих документов, можно определить момент самостоятельно.

Сначала про закон:

- (ст. 1.1 54-ФЗ) кассовый чек - первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления...

- (ст. 1.1 54-ФЗ) расчеты - прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги ... под расчетами понимаются также прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов, предоставление и погашение займов для оплаты товаров, работ, услуг.

Теперь про приказ:

Таблица 28 описывает значения реквизита «признак способа расчета» и перечень оснований для присвоения соответствующих значений реквизиту, а также формат данных этого реквизита ФД в печатной форме. Я приведу лишь два значения:

ПРЕДОПЛАТА 100% - Полная предварительная оплата до момента передачи предмета расчета

ПОЛНЫЙ РАСЧЕТ - Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета

Исходя из положений двух документов признак "Полный расчет" указывается в чеке, который формируется в момент передачи предмета расчета. А "предоплата" - до передачи предмета расчета.

Не знаю, насколько критично для ИФНС, когда разница во времени как у вас, но если следовать правилам, то чека должно быть два.

Как вариант могу предложить написать запрос в центральный аппарат ФНС, описав вашу ситуацию, и получив официальный ответ вы уже сможете выстроить свою работу с учетом оф. позиции.

Хорошего дня)

Спасибо за Ваш ответ. В ИФНС написали - пока ответа нет.

Успехов)