Каков порядок подачи уточненного расчета при уменьшении базы для исчисления страховых взносов за предшествующие отчетные периоды? Как быть с отрицательными значениями и что делать, если допущена ошибка в анкетных данных застрахованного, забыли включить сотрудника в расчет или включили лишнего?

В этой статье:

- Когда необходимо подавать уточненный расчет

- Состав уточненного расчета

- Как действовать при неполном отражении сведений

- Как действовать при перерасчете в сторону уменьшения

- Как действовать, если забыли включить в расчет работника

- Как действовать, если включили лишнего работника

- Как исправить суммы в персонифицированных сведениях

- Что делать, если ошиблись в анкетных данных работника

- Что делать, если утеряно право на пониженный тариф

Когда необходимо подавать уточненный расчет

Плательщик обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном ст. 81 НК РФ, при обнаружении в поданном им расчете следующих фактов (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. Приказом ФНС РФ от 29.09.2022 N ЕД-7-11/878@, далее — Порядка):

- неотражения или неполного отражения сведений;

- ошибок, которые приводят к занижению суммы страховых взносов, подлежащей уплате;

- перерасчета базы за предыдущий период в сторону уменьшения (такие разъяснения ФНС даны в Письме от 24.08.2017 № БС-4-11/16793@).

Еще корректировка необходима, если перепутали суммы у сотрудников, несмотря на то, что в целом по организации сумма взносов к уплате не занижена. От данных, представленных в разделе 3, зависят размеры социальных пособий и будущей пенсии работника.

Состав уточненного расчета

В уточненный расчет включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесенных изменений. Могут включаться иные подразделы и приложения, или исключаться, если возникает такая необходимость в результате перерасчета взносов (при смене тарифа).

Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка).

Заполнить, проверить и сдать РСВ через интернет

Как действовать при неполном отражении сведений

Например, в мае обнаружили, что в первом квартале не начислили взносы по дополнительному тарифу на выплаты газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразили их в расчете по страховым взносам. В этом случае надо доначислить и уплатить взносы по соответствующей ставке (4%), а затем внести необходимые изменения и представить в налоговый орган уточненный расчет.

В уточненный расчет включить:

- Раздел 1, дополнительно заполнив в нем строки 040 — 053;

- те же подразделы и приложения, что были представлены за 1 квартал первоначально;

- добавить подраздел 2 к Разделу 1.

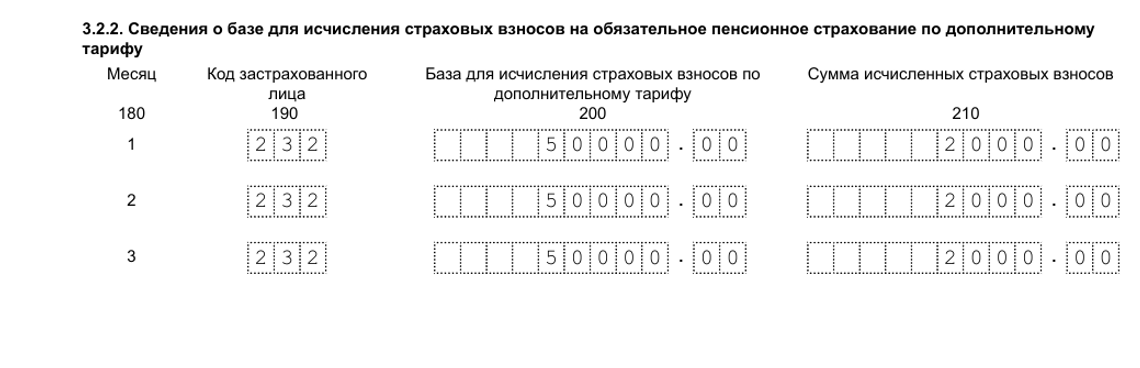

А раздел 3 сотрудника дополнить подразделом 3.2.2 — сведениями о базе для начисления и взносами по дополнительному тарифу.

Как действовать при перерасчете в сторону уменьшения

В случае корректировки базы для исчисления страховых взносов за предшествующие отчетные периоды представляется уточненный расчет за этот период. В расчете за текущий отчетный период в графах за последние 3 месяца сумма произведенного перерасчета за предшествующий период не отражается.

Допустим, в августе сделали перерасчет отпускных, начисленных в июне, увольняющемуся работнику. В результате получились отрицательные значения базы и исчисленных взносов.

При заполнении показателей строк расчета не предусмотрены отрицательные значения (п. 1.14 Порядка). Файлы, содержащие отрицательные суммы, считаются не соответствующими формату. Такие требования ФНС заложены в схему xml-файла.

Поэтому нужно представить в ФНС уточненный расчет за период, в котором выплата была начислена первоначально, с уменьшенными суммами, а в расчете за отчетный период учесть это в графах «Всего с начала расчетного периода».

Вернемся к приведенному выше примеру. В этом случае уточненным расчетом корректируются показатели ранее представленного расчета за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которому сделан перерасчет, с корректными показателями (уменьшенными суммами) в подразделе 3.2:

- в строке 140 за третий месяц (июнь) сумма выплат, уменьшенная на разницу, полученную в результате перерасчета отпускных;

- в строке 150 уменьшенная сумма базы для исчисления взносов;

- в строке 170 уменьшенная сумма взносов.

В разделе 1 и в подразделе 1 указать уменьшенные значения в полях, относящихся к третьему месяцу, и в строках (графах), содержащих значения за расчетный (отчетный) период (нарастающим итогом с начала расчетного периода).

Как действовать, если забыли включить в расчет работника

Например, при представлении расчета за полугодие не включили сведения о вознаграждении физическому лицу, выплаченному в мае за услуги по договору ГПХ. В этом случае при заполнении уточненного расчета корректируются показатели ранее представленного расчета за полугодие. В него включается раздел 3, содержащий сведения в отношении лица, которого забыли включить в первичный расчет. В подразделе 3.2.1 в строке с номером месяца «2» указать:

- в строках 140 и 141(в том числе по ГПД) сумму вознаграждения;

- в строках 150 и 160 (в том числе по ГПД) сумму базы для исчисления взносов;

- в строке 170 сумму взносов.

В разделе 1 и в подразделе 1 указываются увеличенные значения в полях, относящихся к второму месяцу и в итоговых с начала расчетного периода.

Как действовать, если включили лишнего работника

Если обнаружилось, что в сданном расчете были ошибочно представлены сведения на работника, то их надо отменить. Для этого в уточненный расчет надо включить раздел 3 на это физлицо, указав в строке 010 признак аннулирования «1», в подразделе 3.2 в строках 130 — 170 и 190 — 210 проставить прочерки.

В разделе 1 и в подразделах к разделу 1 уменьшить суммы выплат, базы и взносов.

Как исправить суммы в персонифицированных сведениях

Если в представленном расчете перепутали суммы сотрудников или самих сотрудников (они однофамильцы или полные тезки), то в уточненный расчет надо включить раздел 3 на обоих, а заполнение зависит от ситуации.

Пример 1: в компании трудятся Кузнецов А.П. и Кузнецов П.А., при заполнении раздела 3 суммы одного указали в сведениях другого и наоборот.

В разделе 3 корректировочного расчета в подразделе 3.2.1 надо у каждого проставить верные суммы выплат и взносов.

Пример 2: у работников одинаковые ФИО, но один из них уволен в предыдущем периоде. В расчет включили уволенного вместо работающего.

В разделе 3 уволенного сотрудника в строке 010 поставить признак аннулирования «1», в подразделе 3.2 в строках 130 — 170 и 190 — 210 прочерки. Раздел 3 работающего заполнить верными данными.

При этом в разделе 1 и в подразделах к разделу 1 ничего менять не требуется.

Сдавайте единый расчет по страховым взносам в срок и без ошибок

Что делать, если ошиблись в анкетных данных работника

При обнаружении в поданном в налоговый орган расчете недостоверных сведений или ошибок, не приводящих к занижению суммы страховых взносов, подлежащих уплате, плательщик вправе (но не обязан) внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет (п.1.2 Порядка).

К таким ошибкам относятся недостоверные персональные данные застрахованных лиц, указанные в подразделе 3.1, за исключением СНИЛС и ФИО (при несовпадении данных по строкам 030, 040, 050, 060 подраздела 3.1 с базами данных ФНС расчет считается непредставленным).

Если в принятом ФНС расчете были указаны неверные ИНН, дата рождения, гражданство, пол или паспортные данные, то в уточненный расчет включить раздел 3 работника, в чьих сведениях допущена ошибка. В строках 020, 070 — 110 указать верные значения (признак аннулирования в строке 010 не указывать). Суммы в подразделе 3.2, в разделе 1 и подразделе 1 к разделу 1 оставить без изменений.

Что делать, если утеряно право на пониженный тариф

В отношении некоторых пониженных тарифов действует правило, что в случае несоответствия плательщика условиям, установленным налоговым кодексом, такой плательщик лишается права на применение единого пониженного тарифа страховых взносов с начала расчетного периода, в котором допущено несоответствие установленным условиям. При этом страховые взносы следует пересчитать с начала расчетного периода и представить уточненные расчеты за все отчетные периоды.

Например, право на применение пониженного тарифа утрачено по итогам за год. В этом случае надо пересчитать взносы по единому основному тарифу (30%) с начала года. Корректировке подлежат расчеты начиная с I кв. Уточненный расчет за каждый следующий отчетный период (полугодие, 9 месяцев, год) отправлять после приема уточненки за предыдущий.

В каждом уточненном расчете:

- в разделе 1 исправлять суммы взносов в строках 030 — 033;

- в подразделе 1 менять код пониженного тарифа на код «01» и указывать суммы взносов, исчисленные по общему тарифу;

- исключать приложение к разделу 1, предусмотренное для подтверждения права на пониженный тариф;

- в раздел 3 включать всех сотрудников и заполнять на каждого по два подраздела 3.2.1: с кодом категории пониженного тарифа с нулевыми суммами; с кодом категории «НР» со взносами по общему тарифу.