Один из способов уменьшить налог на прибыль — списать убытки прошлых лет. В этом механизме существует много подводных камней: списать можно не любой убыток, а сумма, которую можно учесть в одном налоговом периоде — ограничена. Разбираем все нюансы на конкретных примерах.

Как переносить убытки: базовые правила

Если компания по итогам прошлых периодов получила налоговый убыток, в будущем она может уменьшить на эти суммы налоговую прибыль (ст. 283 НК РФ).

Суммы убытка в налоговом и бухгалтерском учете чаще всего не совпадают из-за того, что финансовый результат формируется по-разному. К примеру, есть ряд расходов, которые отражаются в бухгалтерском учете полностью, а в налоговом отражаются в пределах лимитов, либо вовсе не учитываются. Например, при расчете налога на прибыль установлены ограничения для расходов на рекламу, компенсации сотрудникам за использование личного автотранспорта, представительских расходов, а расходы, связанные с безвозмездной передачей имущества в большинстве случаев не учитываются (пп. 11 п. 1, п. 2, п. 4 ст. 264, п. 16 ст. 270 НК РФ). В бухгалтерском же учете понесенные затраты отражаются полностью.

Чтобы покрыть потери, в бухучете используют резервный фонд или нераспределенную прибыль прошлых лет. В налоговом учете убыток переносят на будущее, уменьшая за счет него налогооблагаемую базу следующих периодов.

Списать убыток можно будет в том налоговом (отчетном) периоде, в котором компания получит прибыль.

Переносить убыток прошлых лет на будущие периоды — право, а не обязанность. Чтобы воспользоваться этим правом, нужно отразить убыток специальным образом в декларации по налогу на прибыль, о чем мы поговорим ниже.

Но есть и еще ряд правил.

Какую сумму убытка можно списать

Если расходы компании превышают доходы, возникает убыток (п. 8 ст. 274 НК РФ). В периоде, когда компания получила прибыль, убыток можно вычесть из налогооблагаемой базы. Но есть несколько ограничений:

- Налоговую базу отчетного (налогового) периода, облагаемую по обычной ставке налога на прибыль 25%, можно уменьшить не более чем на 50% (п. 2.1 ст. 283 НК РФ). Данное ограничение пока установлено на период до 31 декабря 2026 года.

- Ограничений по сроку переноса убытка нет: можно переносить его на будущее до тех пор, пока не произойдет полное списание суммы убытка.

- Если убытки были получены в нескольких налоговых периодах, переносить их нужно строго в календарной очередности их возникновения, начиная с самого раннего убытка.

Пример расчета суммы убытка, который можно списать

В декларации по итогам 2012 года компания отразила убыток 78 000 руб., по итогам 2013 года — убыток 8 000 руб. При расчете налога на прибыль за 2013-2024 годы компания полученные убытки не учитывала. В 2025 году компания получила прибыль 165 000 руб.

Рассчитаем максимальную сумму убытка, которую может списать организация по итогам 2025 года (с учетом ограничения 50%):

165 000 × 50 % = 82 500 руб.

Налоговая база по налогу на прибыль в 2025 году с учетом перенесенного убытка составит 82 500 руб.

Таким образом, в 2025 году организация учла в уменьшение налоговой базы убытки прошлых периодов в следующем размере:

- убыток 2012 года в полной сумме 78 000 руб.;

- убыток 2013 года частично в сумме 4 500 руб.

Остаток убытка за 2013 года в сумме 3 500 руб. (8 000 — 4 500) организация может перенести на будущее и, к примеру, учесть в уменьшение базы за 2026 год, если получит налоговую прибыль в данном периоде.

Когда убытки учесть нельзя

Нельзя учесть убытки, которые были получены в рамках других налоговых режимов, например, УСН. Уменьшить налогооблагаемую базу по прибыли могут только убытки, рассчитанные по правилам гл. 25 НК РФ (п. 1 ст. 283 НК РФ).

Если компания на УСН в 2024 году получила убыток, а в 2025 году перешла на ОСНО и по итогам года зафиксирована прибыль, она не может списать убытки 2024 года (Письмо Минфина РФ от 25.09.2009 № 03-03-06/1/617). Однако если компания получила убыток в рамках ОСНО, после чего перешла на УСН, она сможет учесть такой убыток после того, как снова вернется на ОСНО (п. 3 Письма Минфина РФ от 25.10.2010 N 03-03-06/1/657).

Нельзя учесть убытки от продажи акций, облигаций, инвестиционных паев или долей в уставном капитале компании (п. 1 ст. 283 НК РФ, Письмо Минфина РФ от 24.11.2017 № 03-03-06/2/77738).

Нельзя учесть убыток от участия в инвестиционном товариществе, если он был получен в год присоединения налогоплательщика к другим участникам инвестиционного товарищества (п. 1 ст. 283 НК РФ).

Нельзя учесть убыток, если компания использует ставку налога на прибыль 0% и при этом является, к примеру, медицинской или образовательной организацией, сельхозпроизводителем или рыболовецким хозяйством, региональным оператором по обращению с твердыми бытовыми отходами, занимается социальным обслуживанием граждан (Письмо Минфина РФ от 26.06.2012 № 03-03-06/1/320).

В отдельном порядке учитываются убытки по некоторым операциям, видам деятельности, например, убытки от реализации амортизируемого имущества, от уступки права требования долга до наступления даты его погашения, убытки по деятельности объектов обслуживающих производств и хозяйств и пр.

Как подтвердить право на перенос убытков

Списать убытки прошлых лет за счет текущей прибыли можно только в том случае, если сохранились первичные документы, которые подтверждают факт и размер полученного убытка (п. 4 ст. 283 НК РФ, ст. 313 НК РФ, Письмо Минфина РФ от 03.04.2007 № 03-03-06/1/206).

Пока убыток не перенесен полностью, необходимо хранить всю «первичку». Если нет первичных документов, учитывать расходы прошлых лет в налогооблагаемой базе нельзя, даже если они отражены в актах выездных налоговых проверок или в налоговой декларации.

Период, в течение которого разрешено уменьшать налоговую базу на суммы ранее полученных убытков, значительно больше сроков хранения бухгалтерских документов. Зная это, инспекторы ФНС нередко запрашивают подтверждающие документы в рамках камеральных проверок деклараций на прибыль, где налоговая база уменьшена за счет убытков прошлых лет.

Таким образом, первичка, подтверждающая убыток, должна храниться не менее пяти лет, которые отсчитываются с 1 января года, следующего за годом, в котором была учтена последняя сумма убытка (пп. 8 п. 1 ст. 23, п. 4 ст. 283 НК РФ).

Как отразить убытки прошлых лет в декларации

Уменьшать налоговую базу по прибыли на ранее полученные убытки можно не только при расчете налога за год, но и при расчете авансовых платежей по итогам отчетных периодов.

Для учета убытка в декларации предусмотрено приложение № 4 к листу 02. Его нужно заполнять только в декларациях за год и за I квартал. Далее убыток, который уменьшает прибыль текущего периода, переносят из строки 150 приложения № 4 к листу 02 в строку 110 листа 02.

Пример заполнения декларации по налогу на прибыль

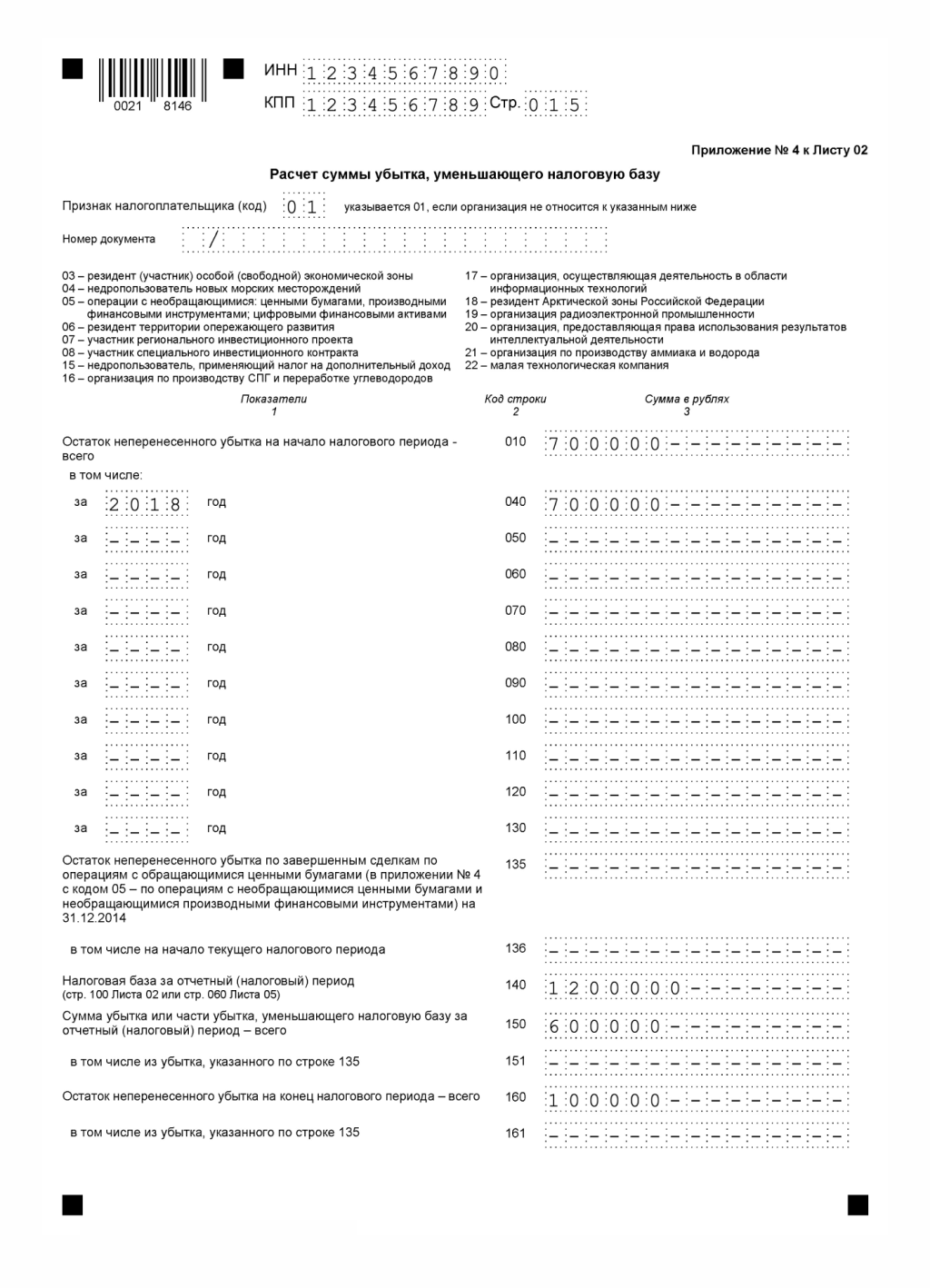

Например, по итогам 2018 года получен убыток 700 000 руб., который до 2025 года налогоплательщиком не использовался в уменьшение прибыли и ежегодно переносился путем отражения в приложении № 4 к листу 02 декларации по налогу на прибыль. В 2025 году зафиксирована прибыль 1 200 000 руб. Убыток 2018 года превышает 50% налогооблагаемой базы 2025 года. Поэтому списать можно только 600 000 руб. Остаток убытка 100 000 руб. остается перенесенным на будущее.

В приложении № 4 к листу 02 декларации делаем следующие записи:

- строка 010 приложения № 4 к листу 02 — 700 000 руб.;

- строка 040 приложения № 4 к листу 02 — 700 000 руб.;

- строка 140 приложения № 4 к листу 02 — 1 200 000 руб.;

- строка 150 приложения № 4 к листу 02 — 600 000 руб.;

- строка 160 приложения № 4 к листу 02 — 100 000 руб.

Вот как это выглядит в самой декларации:

Как учесть убытки прошлых лет, выявленные в текущем периоде

Иногда убытки (расходы) прошлых лет выявляют в текущем периоде. Такое может случиться, если документы, которые подтверждают расходы, «дошли» до бухгалтерии уже после окончания налогового периода. Или другая распространенная ситуация: в прошлом году компания поставила покупателям некачественный товар, и в текущем году деньги пришлось вернуть (Письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

При расчете налога на прибыль такие суммы можно включить в состав внереализационных расходов (пп. 1 п. 2 ст. 265 НК РФ, абз. 3 п. 1 ст. 54 НК РФ). Но нужно обратить внимание на нюанс: так как с 2025 года ставка налога на прибыль выросла с 20% до 25%, налоговики считают, что в периоде применения повышенной ставки (то есть с 1 января 2025 года) нельзя отражать в текущей декларации расходы тех лет, когда применялась прежняя ставка налога 20% (Письмо Минфина РФ от 15.05.2025 N 03-03-06/1/47786). При таком подходе, к примеру, в декларации за 2025 год нельзя заявить в качестве убытков прошлых лет расходы, относящиеся к 2024 году. Такие расходы придется заявлять в уточненке за 2024 год (п. 1 ст. 81 НК РФ). А если с даты, когда должен был быть уплачен налог на прибыль за период, к которому относятся расходы, прошло более 3 лет, то уточненку с такими расходами сдавать бесполезно — переплата налога по уточненке не попадет на ЕНС (пп. 1 п. 7 ст. 11.3 НК РФ). Например, в 2025 году бесполезно подавать уточненку по налогу на прибыль за 2020 год, в которой увеличивается сумма расходов и, соответственно, уменьшается налог на прибыль.

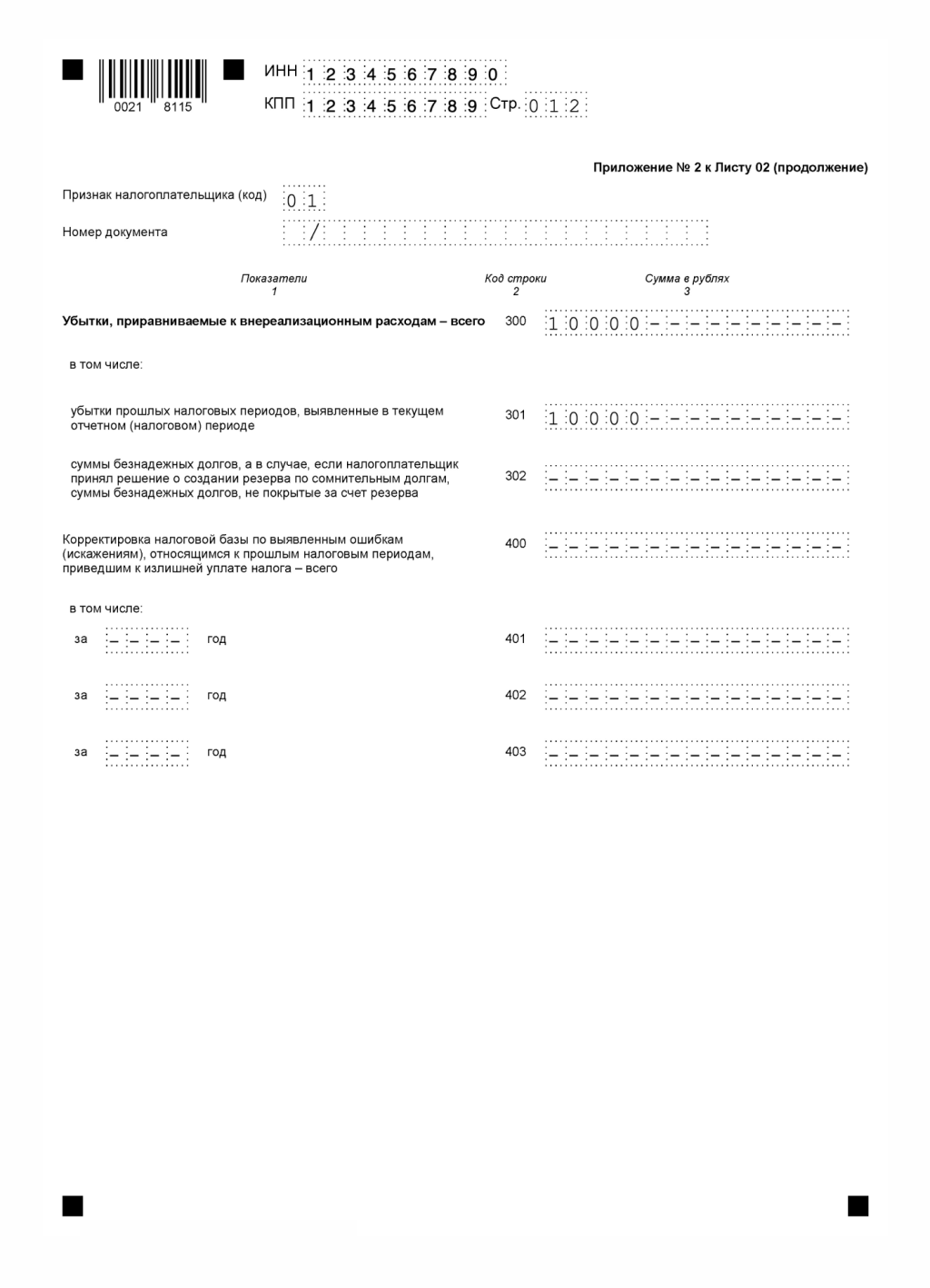

Пример отражения убытка в приложении № 2 к листу 02

Покажем, как убыток прошлых лет отражается в приложении № 2 к листу 02 на примере: в 2026 году компания вернула покупателю 10 000 руб. за некачественный товар, проданный компанией покупателю в 2025 году. Если в 2026 году не было иных внереализационных расходов, а по итогам года получена прибыль, то в декларации по налогу на прибыль нужно будет записать:

- строка 300 приложения № 2 к листу 02 — 10 000 руб.;

- строка 301 приложения № 2 к листу 02 — 10 000 руб.;

- строка 040 листа 02 — 10 000 руб.

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками