После сдачи декларации по НДС налогоплательщик может самостоятельно обнаружить в ней ошибку. Возникают сомнения — стоит ли подавать уточненную декларацию? Разберем конкретные случаи, когда это необходимо делать и как избежать претензий со стороны налоговой.

В этой статье:

- В каких случаях нужно обязательно предоставить уточненную декларацию

- Подача уточненной налоговой декларации при получении требования

- Почему важно сдать уточненку до получения требования

- Когда корректировка декларации по НДС не обязательна

- Состав уточненной декларации

- Отправка корректировки в Экстерне

- Заполнение признака актуальности в книге покупок и продаж

- Признак актуальности в приложениях

В каких случаях нужно обязательно предоставить уточненную декларацию

Налоговый орган может потребовать представить корректировку по НДС в следующих случаях:

- если в предыдущей декларации была допущена ошибка или не отражены сведения, которые привели к занижению суммы налога (п. 1 ст. 81 НК РФ);

- если в ходе камеральной проверки инспекция нашла в декларации ошибки или противоречия (п. 3 ст. 88 НК РФ).

Если ФНС обнаружила занижение суммы налога к уплате, подать уточненку нужно обязательно. Во всех остальных случаях подача налоговой декларации является правом налогоплательщика, а не обязанностью.

Подача уточненной налоговой декларации при получении требования

Практика показывает, что налоговые органы настаивают на подаче корректировки, даже если сумма налога не занижена.

Когда в электронной декларации появились разделы 8, 9, 10 и 11 (книги покупок, продаж и журналов), программа налоговой начала проводить сверку между контрагентами и выявлять расхождения в цепочке поставщиков. Если хотя бы в одном звене будут найдены расхождения, цепочка будет прервана, у контрагентов возникнут проблемы с получением вычета. По закону контрагент, который заявил вычет, не обязан отвечать за действия поставщика, но сложности в доказательстве правомерности применения такого вычета возникнут в любом случае и лягут на плечи покупателя.

При выявлении расхождений налоговый орган направляет требование о представлении пояснений 一 это шанс исправить ошибки в реквизитах счетов-фактур и контрагентов без подачи уточненной декларации. Но изменить сумму НДС через это требование нельзя. Если ошибка допущена в суммовых показателях счетов-фактур, необходимо сдать уточненную декларацию.

Экстерн проверяет декларацию по НДС на контрольные соотношения и сверяет ее с декларацией по налогу на прибыль

Если вы нашли ошибку в реквизитах счетов-фактур раньше, чем вам пришло требование, вы можете дождаться получения требования и внести исправления через него. Но в таком случае вы добавите работы контрагенту, ведь ответить на требование придется и ему. Если же ошибка будет в суммовых показателях, то лучше как можно быстрее подать уточненную декларацию, не дожидаясь требования от налоговой.

Почему важно сдать уточненку до получения требования

Если вы обнаружили ошибку в декларации, которая привела к занижению суммы налога, откладывать подачу уточненной декларации не стоит. Налоговый орган, обнаружив ошибку, выставит требование и составит акт. Помимо суммы налога и пени за несвоевременную уплату, в акте также будут фигурировать штрафные санкции по ст. 122 НК РФ, что грозит штрафом в размере 20% от неуплаченной суммы налога (пп. 2 п. 1 ст. 122 НК РФ).

Перед подачей уточненки необходимо внести недостающую сумму налога на единый налоговый счет (ЕНС). Если к этому времени срок уплаты уже вышел, рассчитайте пени за весь период просрочки. На момент подачи уточненной декларации должны быть уплачены и налог, и пени.

До создания ЕНС налогоплательщики избегали штрафа по ст. 122 НК РФ, если имелась переплата по налогу. С началом работы с единым счетом в ст. 122 НК РФ появился п. 4, который также позволяет избегать штрафных санкций: не признается правонарушением неуплата или неполная уплата налога, в случае если у налогоплательщика со дня, на который приходится срок уплаты налога, до дня вынесения решения о привлечении к ответственности за правонарушение есть положительное сальдо ЕНС, которое перекрывает неуплаченный налог.

Когда корректировка декларации по НДС не обязательна

В случае если налог не был занижен, подача уточненной декларации, является правом налогоплательщика, а не обязанностью.

Случаи, когда уточненку подавать не нужно:

- если компания переплатила НДС;

- если компания не заявила вычет по НДС, его можно заявить в более поздних периодах в течение трех лет;

- если выставлен или получен счет-фактура с корректировками (регистрируется в квартале, когда он выставлен или получен; не путать с исправленным счетом-фактурой, он ведет к подаче уточненной декларации);

- когда налоговая начислила НДС по итогам проверки (Письмо ФНС РФ от 21.11.2012 № АС-4-2/19576);

- декларация содержит технические ошибки, которые не влияют на сумму НДС. В этом случае налогоплательщик может подать исправленную декларацию, если посчитает это необходимым (п. 1 ст. 81 НК РФ).

Состав уточненной декларации

Уточненная декларация по НДС всегда подается со всеми актуальными данными 一 в ней нужно указать не только показатели, которые скорректировали или отразили впервые, но и те, которые не изменились.

В уточненную декларацию нужно включить:

- все разделы и приложения из первичной декларации по НДС, даже если в них нет ошибок и дополнений;

- разделы и приложения к ним, в которых вы показываете данные, не учтенные в первичном отчете.

При этом состав декларации может быть любым: можно вносить изменения в книги покупок или продаж, а можно добавлять дополнительный лист, который будет содержать изменения. Еще одна альтернатива — вносить изменения как в книги, так и в дополнительные листы одновременно.

В первичную же декларацию не нужно включать дополнительные листы книг покупок и продаж. Изменения вносятся непосредственно в книги.

Порядок подачи декларации отличается от порядка ведения и внесения изменений в бумажные книги покупок и продаж. На бумаге все изменения оформляются через дополнительные листы. В электронной же декларации в первичном отчете можно внести изменения в сами книги покупок и продаж. А при подаче уточненки налогоплательщик решает сам, как вносить изменения 一 в книги или с помощью дополнительных листов.

Отправка корректировки в Экстерне

Чтобы подготовить корректировку в системе:

- откройте отчет по НДС, в нем сохранятся данные, которые вы передали при первичной отправке;

- нажмите «Редактировать» и внесите нужные изменения в декларацию.

Если вы загружаете в Экстерн готовые файлы из другой программы:

- удалите из черновика имеющиеся файлы декларации и приложений;

- кликните на «Загрузить декларацию», выберите один или несколько файлов и нажмите «Открыть».

Заполнение признака актуальности в книге покупок и продаж

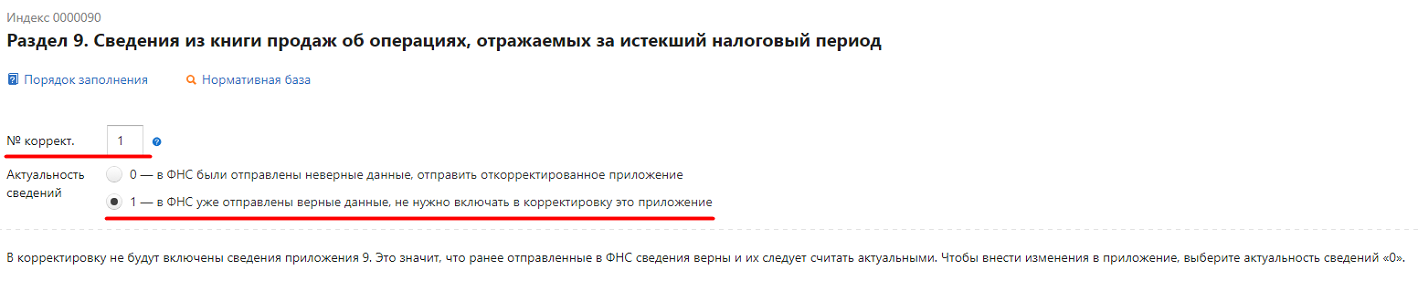

Номер корректировки в книгах и журналах декларации по НДС должен соответствовать номеру корректировки самой декларации. То есть номера корректировок во всех приложениях будут одинаковые.

При указании номера корректировки в книгах и журналах больше нуля в приложении необходимо также указать признак актуальности сведений. И здесь очень важно не ошибиться.

Этот признак означает, будем ли мы вносить изменения непосредственно в приложение или все сведения в ранее направленном приложении верные.

Признак актуальности в приложениях

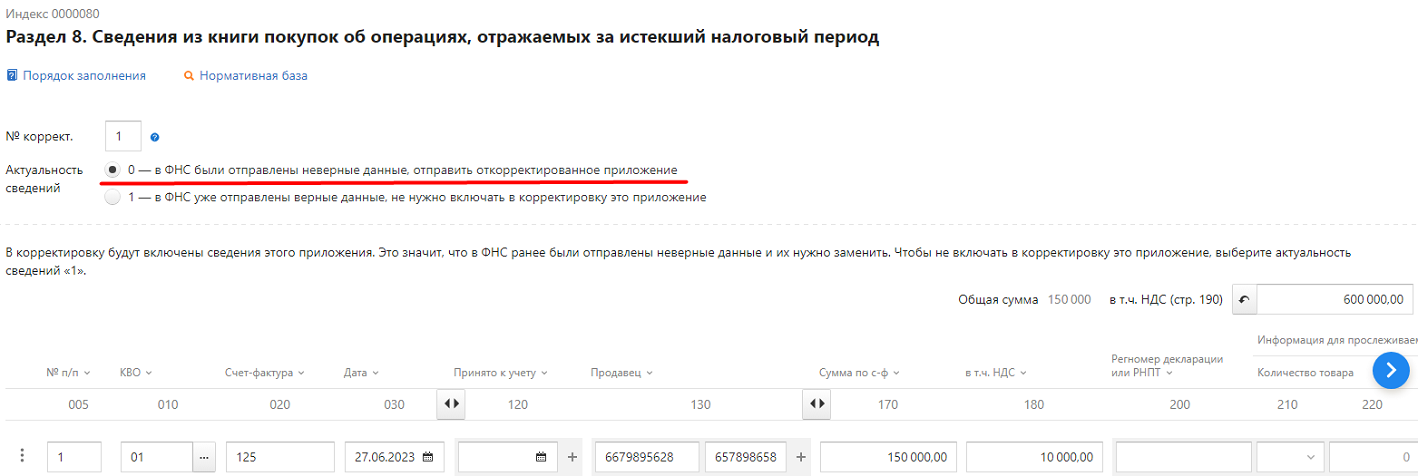

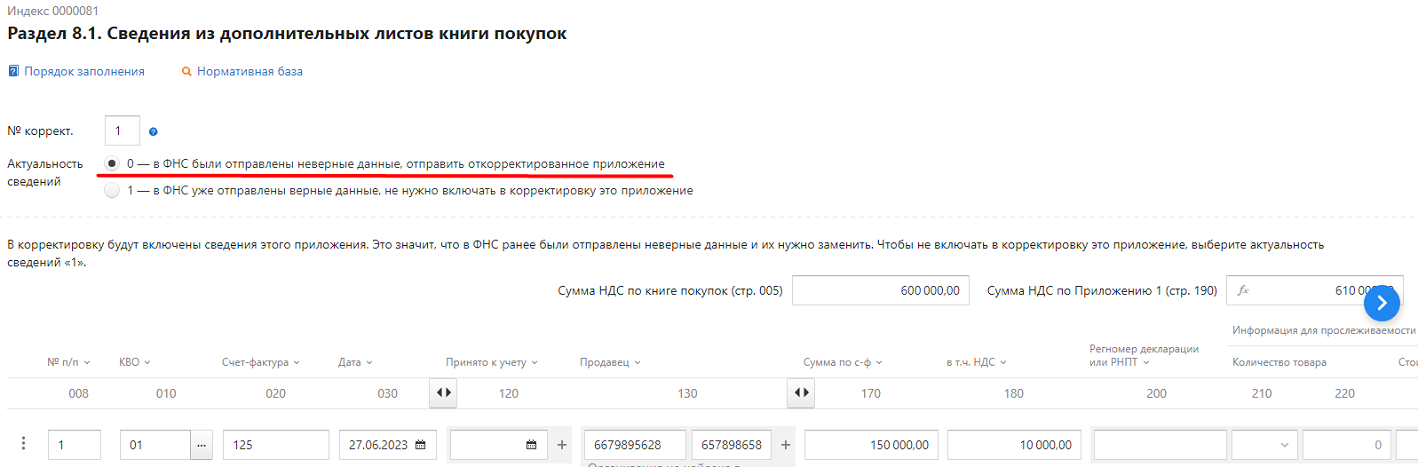

При указании в строке «признак актуальности» — 0 мы аннулируем все ранее отправленные сведения по данному приложению в налоговой и заполняем приложение заново, внося изменения непосредственно в само приложение.

При указании в строке «признак актуальности» — 1 мы подтверждаем, что все сведения, которые мы отправили в налоговую по данному приложения — верные. Приложение заново не заполняется.

Признаки актуальности могут быть разными во всех приложениях. Например, мы верно заполнили книгу продаж, но забыли отразить один из счетов-фактур в книге покупок. У нас есть выбор, как внести исправления в декларацию:

-

Скорректировать саму книгу покупок, добавив запись по забытому счету-фактуре.

Тогда все наши приложения, кроме книги покупок, будут иметь признак актуальности 1 — сведения актуальные.

А в книге покупок мы поставим признак актуальности 0 и будем заново вносить все актуальные сведения. Оставим ранее внесенные записи по счетам-фактурам и добавим одну запись по забытому счету-фактуре.

Книга покупок:

Книга продаж:

-

Оставить все данные в книгах и журналах в программе налоговой верными, поставить в каждом приложении признак актуальности 1 — данные актуальные. Добавить в уточненный отчет дополнительный лист книги покупок и внести забытый счет-фактуру.

Книга продаж:

Книга покупок:

Дополнительный лист книги покупок:

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками