В прошлом и нынешнем году в законодательстве появилось немало изменений, которые повлияли на порядок предоставления отчетности в ПФР. На какие изменения налогоплательщикам необходимо обратить внимание?

В 2013 году был внесен ряд поправок в законы. В частности, №351-ФЗ внес поправки в закон №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и в закон №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного страхования». 28 декабря 2013 года был также принят Федеральный закон №421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда». Он внес поправки в некоторые законодательные акты, в том числе в №212-ФЗ («О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования») и №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного страхования».

В связи с внесением поправок была разработана новая форма отчетности — Единая форма отчетности, которая объединила в себе отчетность по начисленным и уплаченным страховым взносам на ОПС и на ОМС и сведения индивидуального персонифицированного учета по каждому застрахованному лицу. Теперь все эти сведения по застрахованным лицам являются частью формы РСВ-1 — в виде отдельного раздела №6. Квартальную отчетность в ПФР в 2014 году компаниям необходимо будет сдавать в Единой форме отчетности.

В самом расчете тоже произошли изменения. В разделах появились новые графы и появились новые разделы, в частности, раздел 2.4 — для отражения взносов по дополнительным тарифам в связи с введением специальной оценки условий труда.

Также добавлен раздел 2.5 (вместо описи АДВ-6-2) – для отражения данных по пачкам сведений. Появился раздел 6 — для отражения сведений по застрахованным лицам (заполняется на каждое застрахованное лицо при наличии выплат и (или) периодов стажа). В нем есть несколько подразделов, в которых отражаются выплаты по каждому работнику, его начисленные взносы, корректирующие сведения о доначисленных суммах за прошлые периоды, сведения о выплатах, на которые начислены взносы по дополнительным тарифам, сведения о стаже.

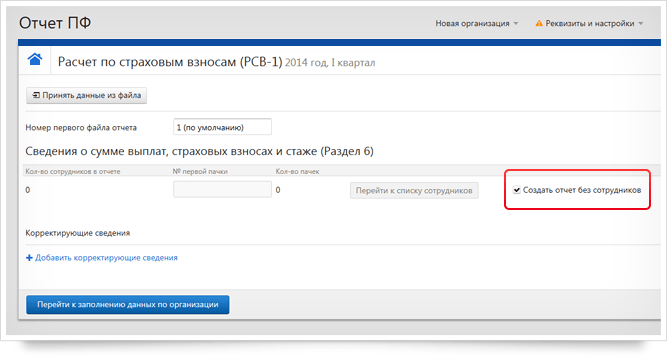

Если выплаты страхователем не производятся и взносы не начисляются, то он обязан представить «нулевой» расчет. В сервисе «Контур.Отчет ПФ»* заполнение такого расчета максимально упрощено — требуется ввести только данные для титульного листа:

Рис.1. Формирование расчета без сведений застрахованных лиц

Отчетность для разных форм налогообложения

Квартальная отчетность в ПФР для разных форм налогообложения, в том числе для «спецрежимников», ничем не отличается, кроме того, что каждый указывает свой код тарифа, а взносы начисляются в зависимости от применяемой тарифной ставки. Отчетность производится по одной и той же форме РСВ-1, но некоторые плательщики заполняют дополнительно раздел 3 для подтверждения права на применение пониженного тарифа.

Например, если фирма на УСН занимается видом деятельности, который указан в п. 8 ч. 1 ст. 58 №212-ФЗ («Пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов в переходный период 2011-2027 годов»), то она применяет для начисления страховых взносов тариф 20% в ПФР, в разделе 2.1 указывает код 07 и заполняет подраздел 3.5.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

Как и когда сдавать отчетность в ПФР?

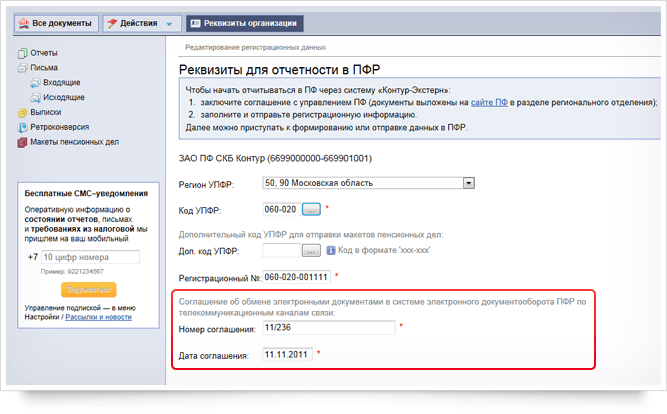

Существует определенная разница в отчетности для ПФР и налоговой. Если для налоговой достаточно уведомления о том, что налогоплательщик переходит на электронный документооборот, то для ПФР необходимо наличие соглашения об электронном документообороте. Это значит, что страхователь обязан сначала заключить договор с ПФР, затем выбрать систему, через которую он будет сдавать отчетность и установить необходимое ПО на компьютер. Только при наличии всех этих условий он может начинать вести электронный документооборот. Даже если он подключится к какой-то системе, но не будет иметь соглашения, он все равно не сможет сдавать отчет в ПФР по ТКС. Номер соглашения является обязательным реквизитом регистрационной формы:

Рис.2 Регистрационные данные в системе Контур.Экстерн

Квартальная отчетность сдается до 15 числа второго месяца, следующего за отчетным периодом (кварталом, полугодием, девятью месяцами и календарным годом).

За первый квартал 2014 года компании должны отчитаться до 15 мая.

Отчетность за полугодие до 15 августа.

Отчетность за 9 месяцев до 15 ноября.

Отчетность за год до 1 февраля 2015 года.

Если среднесписочная численность персонала в компании составляет до 50 человек, то отчетность можно сдавать в бумажном виде, хотя и в этом случае приветствуется электронная отчетность в ПФР. Компании с численностью персонала более 50 человек обязаны представлять отчетность в электронном виде по каналам связи. В данном случае отчетность не сопровождается бумажными носителями.

Елена Кулакова, эксперт сервиса «Контур.Отчет ПФ»*

*«Контур.Отчет ПФ» доступен в качестве встроенного сервиса в системе «Контур.Экстерн» тарифных планов «Классический ПФР», «Оптимальный плюс», «Бюджетник плюс», «Доверительный» и тарифных планов в режиме «Обслуживающая бухгалтерия» (дополнительно платить за сервис не нужно при условии подключения к спецоператору «СКБ Контур»).

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками