Справедливая стоимость актива — относительно новое понятие для российских стандартов бухгалтерского учета. С 2021 года ее, в ряде случаев, нужно использовать при учете запасов, с 2022 года — при учете основных средств, аренды, капвложений и пр. Объясняем, что такое справедливая стоимость и как ее определять.

Когда определяется справедливая стоимость

Справедливую стоимость запасов в некоторых ситуациях нужно использовать с начала 2021 года, это требование закреплено в ФСБУ 5/2019 «Запасы», утв. Приказом Минфина РФ от 15.11.2019 № 180н. С 2025 года таких ситуаций стало еще больше.

Вот когда применяется этот вид оценки:

| Когда определять справедливую стоимость | Какую оценку использовать | Основание |

|---|---|---|

| Обязательно с 1 января 2021 года | ||

| Приобретение запасов по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами |

Справедливая стоимость передаваемого имущества, имущественных прав, работ, услуг или Справедливая стоимость приобретаемых запасов, если первый вариант невозможен Компании, имеющие право упрощенного ведения бухучета, вправе вместо справедливой стоимости использовать балансовую стоимость передаваемых активов, фактические затраты, понесенные на выполнение работ, оказание услуг |

п. 14 ФСБУ 5/2019 |

| Безвозмездное получение запасов | Справедливая стоимость полученных запасов | п. 15 ФСБУ 5/2019 |

|

Первоначальная и последующая оценка:

|

Справедливая стоимость таких запасов. Отметим, что оценка таких запасов по справедливой стоимости — право, а не обязанность организации | п.п. 19 и 34 ФСБУ 5/2019 |

| Обязательно с 1 января 2022 года | ||

| Оценка основных средств по переоцененной стоимости | Справедливая стоимость таких основных средств | п. 15 ФСБУ 6/2020 |

| Капитальные вложения по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами |

Справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг или Справедливая стоимость приобретаемых имущества, имущественных прав, работ, услуг, включаемых в состав капвложений, если первый вариант невозможен Компании, имеющие право упрощенного ведения бухучета, вправе вместо справедливой стоимости использовать балансовую стоимость передаваемых активов, фактические затраты, понесенные на выполнение работ, оказание услуг |

п. 13 ФСБУ 26/2020 |

| Имущество и права, включаемые в состав капвложений, которые организация получает безвозмездно | Справедливая стоимость этого имущества, прав | п. 14 ФСБУ 26/2020 |

|

Продукция, вторичное сырье, другие материальные ценности, которые получены в ходе осуществления капитальных вложений и которые организация намерена продать или иным образом использовать и Материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений |

Если невозможно определить фактические затраты на их приобретение, создание, применяется справедливая стоимость таких активов (либо их чистая стоимость продажи, стоимость аналогичных ценностей), но не выше суммы затрат, из которой эта стоимость вычитается | п. 15 ФСБУ 26/2020 |

| Иное (неденежное) встречное предоставление арендатора по договору аренды | Справедливая стоимость встречного предоставления, определенная на дату предоставления предмета аренды | пп. «в» п. 7 ФСБУ 25/2018 |

|

Стоимость предмета аренды:

|

Справедливая стоимость предмета аренды | п. 12, 15, 25, 26, 33-35 ФСБУ 25/2018 |

| Обязательно с 1 января 2024 года | ||

| Материальные носители (вещи), в которых выражены результаты интеллектуальной деятельности, средства индивидуализации, при признании таких объектов обособленно от объекта нематериальных активов | Если невозможно определить фактические затраты на их приобретение, создание, применяется справедливая стоимость таких активов (либо их чистая стоимость продажи, стоимость аналогичных ценностей), но не выше первоначальной стоимости объекта нематериальных активов | П. 15 ФСБУ 26/2020, п. 15 ФСБУ 14/2022 |

| Оценка НМА по переоцененной стоимости | Справедливая стоимость таких НМА, определяемая с использованием данных активного рынка | п. 19 ФСБУ 14/2022 |

| Обязательно с 1 апреля 2025 года | ||

| Стоимость активов, оказавшихся в излишке по результатам инвентаризации |

Оцениваются по их справедливой стоимости, либо по их балансовой стоимости, либо по балансовой стоимости аналогичных активов |

пп. «а» п. 11 ФСБУ 28/2023 |

В перечисленных случаях справедливую стоимость определяют по правилам, которые установлены МСФО. Основной стандарт — МСФО (IFRS) 13 «Оценка справедливой стоимости», введенный в действие на территории РФ Приказом Минфина РФ от 28.12.2015 № 217н.

Справедливая стоимость: что это и чем отличается от рыночной

В большинстве случаев, в которых теперь применяют справедливую стоимость, раньше использовали рыночную стоимость. Например, так было с оценкой материально-производственных запасов, полученных безвозмездно.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет.

Понятия рыночной и справедливой стоимости похожи, но есть и отличия.

Рыночная стоимость (ст. 3 Федерального закона от 29.07.1998 № 135-ФЗ) — это наиболее вероятная цена, по которой объект может быть отчужден на открытом рынке в условиях конкуренции, когда:

- стороны не обязаны отчуждать или принимать объект сделки (исполнение по сделке);

- стороны хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки — разумное вознаграждение за объект;

- никто не принуждал стороны сделки к ее совершению;

- платеж за объект выражен в денежной форме.

Справедливая стоимость (п. 9 IFRS 13) — это цена, которая была бы получена или уплачена в ходе обычной сделки между участниками рынка на дату оценки.

При определении справедливой стоимости учитываются, в частности:

- характеристики объекта и возможные ограничения на продажу и использование (п. 11 IFRS 13);

- текущие рыночные условия на основном для актива рынке, а при его отсутствии — на наиболее выгодном рынке (п. 15, 16 IFRS 13).

Главное отличие в том, что рыночная стоимость — это стоимость объекта на рынке для любого лица, а справедливая — его стоимость для конкретного лица. Если рынок аналогичных объектов развит хорошо, то стоимости не будут существенно разными (Письмо Минэкономразвития РФ от 08.02.2019 N Д23и-3709). Если же объект уникальный, например, по местоположению, справедливая стоимость может значительно отличаться от рыночной.

Справедливая стоимость — предмет профессионального суждения бухгалтера. Организация может определить её самостоятельно и не приглашать оценщика, как в случае с рыночной (Письмо Банка России от 07.11.2018 № 41-1-8/953).

При этом такая оценка должна быть подтверждена и оформлена надлежащими первичными документами, как и любой иной факт хозяйственной жизни (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Как определить справедливую стоимость

IFRS 13 выделяет три подхода к определению справедливой стоимости актива. Организация может использовать как один из этих подходов, так и несколько (п. 62 IFRS 13).

Рыночный подход

Этот самый простой и популярный подход. Чаще всего, если можно определить справедливую стоимость рыночным подходом, другие способы не используют и не рассматривают.

Актив стоит столько, сколько на рынке стоят такие же или сопоставимые с учетом корректировок активы.

Для оценки используются цены и другая информация, основанная на результатах рыночных сделок с такими же или аналогичными активами, обязательствами или группой активов и обязательств, такой как бизнес.

Доходный подход

Самый тяжелый для расчета и трудозатратный на практике подход. Он предполагает сложные финансовые модели с использованием множества исходных параметров и громоздких вычислений.

Актив стоит столько, сколько сейчас стоят те деньги, которые он способен принести в будущем за все время эксплуатации с учетом выручки от его продажи.

В подходе используются методы оценки, которые преобразовывают будущие суммы, например денежные потоки или доходы и расходы, в одну текущую (дисконтированную) величину. Справедливую стоимость оценивают на основе стоимости, обозначаемой текущими ожиданиями рынка в отношении указанных будущих сумм.

Затратный подход

Этот подход проще в работе, чем доходный, но для него бывает очень сложно или даже невозможно получить качественные исходные данные. Поэтому его тоже используют реже, чем рыночный.

Актив стоит столько, сколько потребовалось бы потратить денег, чтобы купить или построить другой такой же.

В затратном подходе применяется метод оценки, отражающий сумму, которая потребовалась бы сейчас для замены эксплуатационной мощности актива (часто называемую текущей стоимостью замещения).

Например, для продавца и покупателя актива справедливой стоимостью такого актива на основе затратного метода является сумма затрат покупателя на приобретение (создание) аналогичного (замещающего) актива, обладающего сопоставимыми функциональными характеристиками, с учетом износа.

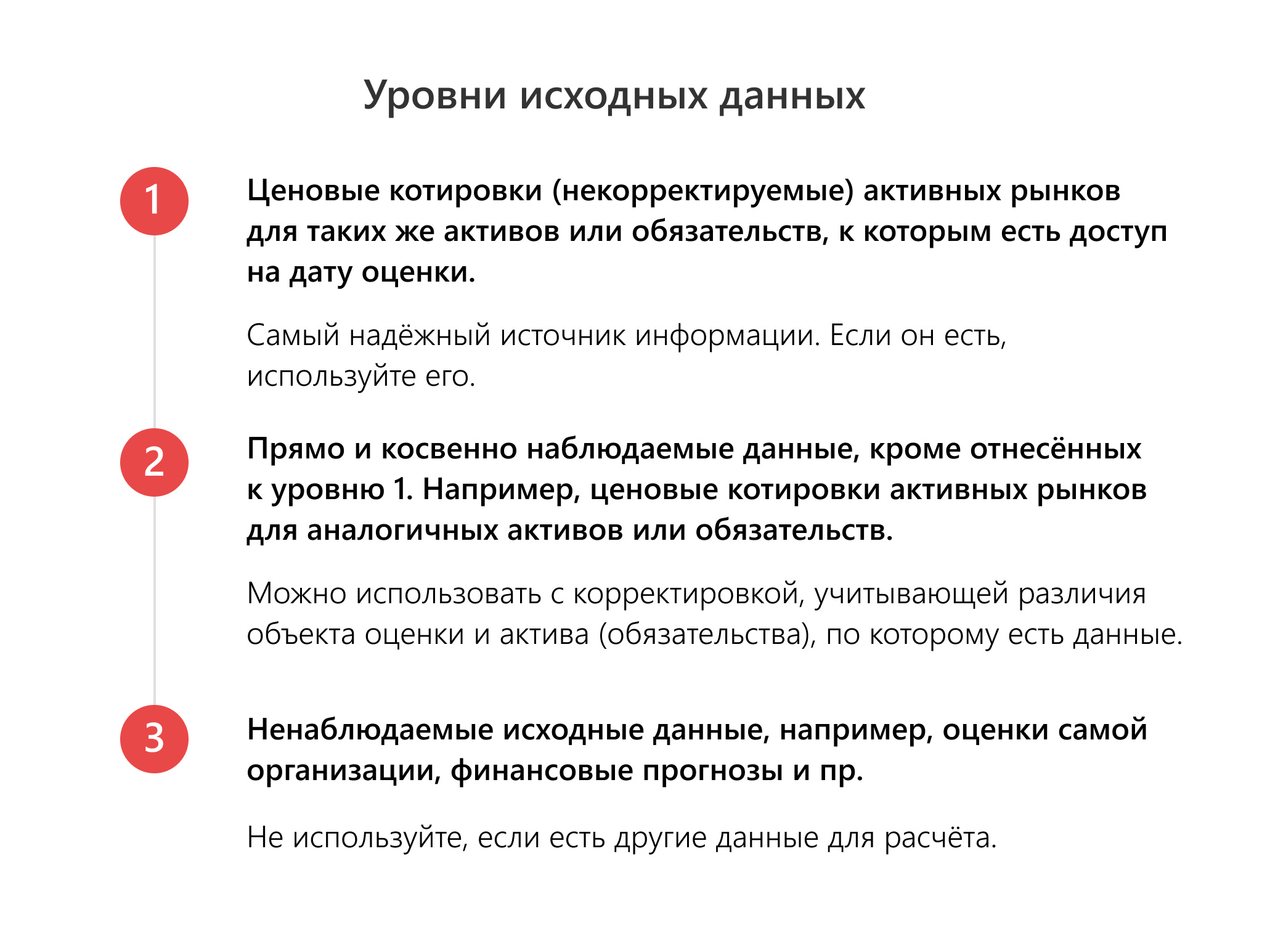

Иерархия исходных данных для определения справедливой стоимости

Стандарт устанавливает иерархию справедливой стоимости, основанную на группировке исходных данных, включаемых в методы оценки справедливой стоимости. Приоритет отдается не методу оценки, а исходным данным, которые используются для определения справедливой стоимости (п.п. 72 — 90 IFRS 13).

IFRS 13 выделяет три уровня исходных данных. Наибольший приоритет у исходных данных уровня 1, а наименьший — у уровня 3. Берите самые приоритетные.

Как выбрать подход для определения справедливой стоимости

Как мы уже отмечали, Стандарт не предопределяет выбор подхода для конкретных случаев, но устанавливает строгую иерархию исходных данных. От имеющихся данных будет зависеть выбор подхода.

Попробуем разобраться, как бухгалтеру на практике определить справедливую стоимость актива.

Есть исходные данные уровня 1

Единственный применимый подход — рыночный. Фактически это означает, что IFRS 13 ставит рыночный подход в приоритет при определении справедливой стоимости: если удалось найти активный рынок точно такого же актива или обязательства, то справедливой будет стоимость, определенная по данным такого рынка. Другие подходы даже не нужно рассматривать.

Автоматизируйте работу с сотрудниками

Легко считайте зарплату, НДФЛ, взносы, заводите кадровые документы. Контур.Экстерн сам сделает расчеты, подготовит платежки и создаст отчеты для налоговой и Соцфонда.

Используются исходные данные уровня 2

Наиболее простым тоже будет рыночный подход. В этом случае к наблюдаемым данным об аналогичных активах применяют корректировки, например, на местоположение, состояние, иные объективные характеристики оцениваемого актива по сравнению с активом-аналогом.

Теоретически при использовании исходных данных уровня 2 также можно применять доходный и затратный подходы, однако это почти не встречается на практике.

Используются исходные данные уровня 3

Можно применять любой из трех подходов. Однако и в этом случае рыночный, как правило, дает самый точный результат, так как предполагает меньше субъективных оценок.

Следующий по приоритету — доходный подход, так как в случае понятных и объективно измеряемых денежных потоков он дает вполне точные результаты.

Например, если вы определяете справедливую стоимость нежилого помещения, а активный рынок аналогичных помещений отсутствует, то справедливую стоимость можно определить методом дисконтированных денежных потоков. При его использовании алгоритм оценки будет такой:

- Определить суммы доходов от аренды и продажи.

- Определить суммы расходов, которые несет собственник в связи с получением доходов.

- Определить чистые денежные потоки, которые принесет сдача помещения в аренду и его последующая продажа.

- Определить применимую ставку дисконтирования и текущую стоимость всех будущих потоков.

Сумма текущих стоимостей будущих денежных потоков и даст справедливую стоимость помещения.

Самый субъективный и сложный — затратный подход. Он предполагает воссоздание объекта оценки, а для сложных объектов (зданий, сооружений и пр.) это может потребовать квалификации, которой нет у бухгалтера.

Подведение итогов

В большинстве ситуаций приоритетным можно считать рыночный подход с использованием данных по идентичным активам, а если это невозможно — по аналогичным активам.

Если использовать рыночный подход не получается, но есть понятный и определимый доход, который генерирует актив, лучше использовать доходный подход. И лишь при невозможности использования рыночного и доходного подходов — использовать затратный подход.

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками