С 2024 года российские компании обязаны составлять отчетность по новым правилам учета нематериальных активов (НМА) – в соответствии с ФСБУ 14/2022 «Нематериальные активы».

Внедрение этого стандарта стало ключевым шагом к сближению российского учета с международными подходами: расширены критерии признания НМА, закреплена возможность оценки по справедливой стоимости, введены требования к проверке обесценения и пересмотру срока полезного использования. Однако реальное влияние стандарта можно оценить только на практике — по итогам первого года применения. Многие компании пересмотрели учетную политику, начали капитализировать ранее неучитываемые активы. Это отразилось и на отраслевой статистике: по ряду направлений балансовая стоимость НМА удвоилась.

Разбираемся, как изменился учет и что показал 2024 год.

Основные положения ФСБУ 14/2022 и отличия от предыдущих правил

Уточнение терминологии. Напомним, что новый стандарт расширил и уточнил понятия, касающиеся НМА. ФСБУ 14/2022 ввел ряд новых терминов: появилось понятие «балансовая стоимость», «ликвидационная стоимость», подробно описаны элементы амортизации НМА. Впервые в российском бухучете прямо появился механизм учета «гудвила» — деловой репутации при приобретении бизнеса — по аналогии с международными стандартами. Предшествующее ПБУ 14/2007 оперировало несколько другими категориями (например, «положительная деловая репутация» вместо «гудвила») и не содержало ряда этих понятий.

Критерии признания НМА остались почти прежними, но есть исключение. Как и раньше, нематериальный актив — это идентифицируемый ресурс без материально-вещественной формы, используемый в деятельности более 12 месяцев и способный приносить экономические выгоды организации. Главное отличие — исключено требование, что компания не собирается продавать актив в ближайшем будущем. Ранее по ПБУ 14/2007 актив не считался НМА, если планировалась его продажа в течение года. Теперь этого условия нет, что расширяет состав признаваемых НМА.

Состав объектов, учитываемых в качестве НМА, изменился. Например, с 2024 года можно капитализировать неисключительные права на программное обеспечение (ПО) – даже если у компании лишь лицензия на использование, а не исключительные права. Кроме того, лицензии на отдельные виды деятельности теперь прямо включаются в состав НМА, тогда как ранее их учитывали отдельно. Напротив, самостоятельно созданные средства индивидуализации (товарные знаки, логотипы и т.п.) больше не признаются НМА. Такой подход объясняется тем, что затраты на создание подобных объектов невозможно отличить от затрат на развитие бизнеса в целом. По прежним правилам расходы на создание собственного бренда или фирменного знака могли формировать нематериальный актив, теперь же они однозначно списываются в расходы периода.

Также ФСБУ 14/2022 не распространяется на долгосрочные активы, предназначенные к продаже (их учет регулируется отдельно). Напомним, что согласно МСФО 5 «Долгосрочные активы, предназначенные для продажи, и прекращаемая деятельность», предприятие должно классифицировать долгосрочный актив как предназначенный для продажи, если компания больше не планирует использовать его в своей деятельности, а рассчитывает возместить его стоимость путем продажи. При этом актив должен быть готов к немедленной продаже в текущем состоянии, а сама продажа — быть высоко вероятной: то есть руководство должно утвердить соответствующий план продаж, начинается активный поиск покупателя, предполагается, что сделка будет завершена в течение года.

Введен лимит стоимости для признания НМА. Это важное новшество. В ПБУ 14/2007 формально отсутствовал стоимостной порог: на баланс принимались все соответствующие критериям нематериальные объекты независимо от цены. Новый стандарт позволяет организации установить минимальный лимит стоимости, ниже которого активы могут не учитываться как НМА (то есть их затраты списываются сразу на расходы). Чаще всего компании выбирают лимит в 100 000 руб., то есть приводят бухучет в соответствие с порогом для амортизируемого имущества в налоговом учете. Такой подход упрощает учет мелких программ и лицензий: затраты на их покупку или создание сразу отражаются как расход, минуя счет НМА, что снижает нагрузку на бухгалтерию. В учетной политике на 2024 год всем организациям потребовалось прописать этот лимит и порядок списания недорогих нематериальных объектов.

Принципы оценки остались во многом прежними. Как и раньше, первоначальная стоимость включает затраты на приобретение актива: цену покупки, таможенные пошлины, невозмещаемые налоги, вознаграждения посредников и другие сопутствующие расходы. Но ФСБУ 14/2022 расширил состав включаемых расходов: теперь в первоначальную стоимость также добавляются затраты на улучшение НМА после принятия к учету и, например, расходы на носители информации, на которые записан приобретенный объект (флеш-накопители с ПО). Ранее подобные расходы списывались на затраты периода. Таким образом, если организация дорабатывает приобретенное программное обеспечение или несет расходы на модернизацию нематериального актива, эти суммы увеличивают балансовую стоимость НМА. Это сближает учет с принципом, применяемым к основным средствам (капитализация улучшений, продлевающих «жизнь» актива).

Амортизация нематериальных активов стала более гибкой. Если раньше практически повсеместно использовался линейный способ амортизации и начинали ее начисление со следующего месяца после принятия актива на баланс, то новый стандарт дает больше вариантов. Теперь можно выбирать метод начисления амортизации, исходя из характера потребления экономических выгод от актива. Помимо линейного, разрешены ускоренные (например, уменьшаемого остатка) и производственный метод (пропорционально объему использования). Кроме того, организация вправе сама решить, с какого момента начинать амортизацию — с даты принятия актива к учету либо с 1-го числа следующего месяца.

Появилось понятие ликвидационной стоимости НМА — предполагаемой стоимости актива по окончании срока его полезного использования. Она может быть ненулевой, если существует активный рынок, по которому можно определить такую стоимость, либо имеется высокая вероятность, что этот рынок будет существовать в будущем, либо предусмотрена обязанность третьего лица выкупить актив по завершении срока использования. Сумма амортизации рассчитывается таким образом, чтобы к окончанию срока полезного использования балансовая стоимость актива приравнялась к его ликвидационной стоимости.

Важное изменение — обязательная проверка обесценения НМА. По старым правилам проведение теста на обесценение носило рекомендательный характер. ФСБУ 14/2022 устанавливает обязанность проводить проверку на обесценение и учитывать выявленные потери стоимости в учете. То есть теперь бухгалтер должен следить, не утратил ли актив способности приносить выгоды (например, из-за устаревания технологии или появления новых конкурентов), и при наличии признаков обесценения уменьшить балансовую стоимость НМА. Это сближает российский учет с МСФО, делая отчетность более достоверной, но и усложняет работу — требуется регулярно анализировать актуальность нематериальных активов.

Переоценка по справедливой стоимости стала более регламентированной. Ранее компании имели право, но не обязанность, переоценивать нематериальные активы — и на практике почти не делали этого, за исключением редких случаев наличия активного рынка для актива. Новый стандарт предъявляет более жесткие требования: если рыночная стоимость актива значительно отличается от балансовой, нужно отразить актив по справедливой стоимости. Разумеется, переоценка должна быть обоснованной: справедливая стоимость должна определяться на основе данных активного рынка или экспертизы и раскрыта в пояснениях к отчетности. Хотя формально ФСБУ 14/2022 не заставляет всех поголовно переоценивать НМА ежегодно, он требует постоянно держать руку на пульсе и проводить переоценку при существенных изменениях рыночных условий. Это новшество особенно важно для активов, чья ценность волатильна — например, результаты научных разработок, патенты в инновационной сфере, объекты интеллектуальной собственности в IT-бизнесе.

ФСБУ 14/2022 значительно повышает требования к раскрытию информации о НМА. В пояснениях к финансовой отчетности 2024 года нужно детально описать применяемые учетные политики по НМА, выбранный способ перехода на новый стандарт, влияние перехода на показатели отчетности, методики оценки справедливой стоимости, результаты переоценок и проверок обесценения и пр. Эта прозрачность призвана повысить понятность отчетности для пользователей, но увеличивает объем работы для бухгалтера.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.

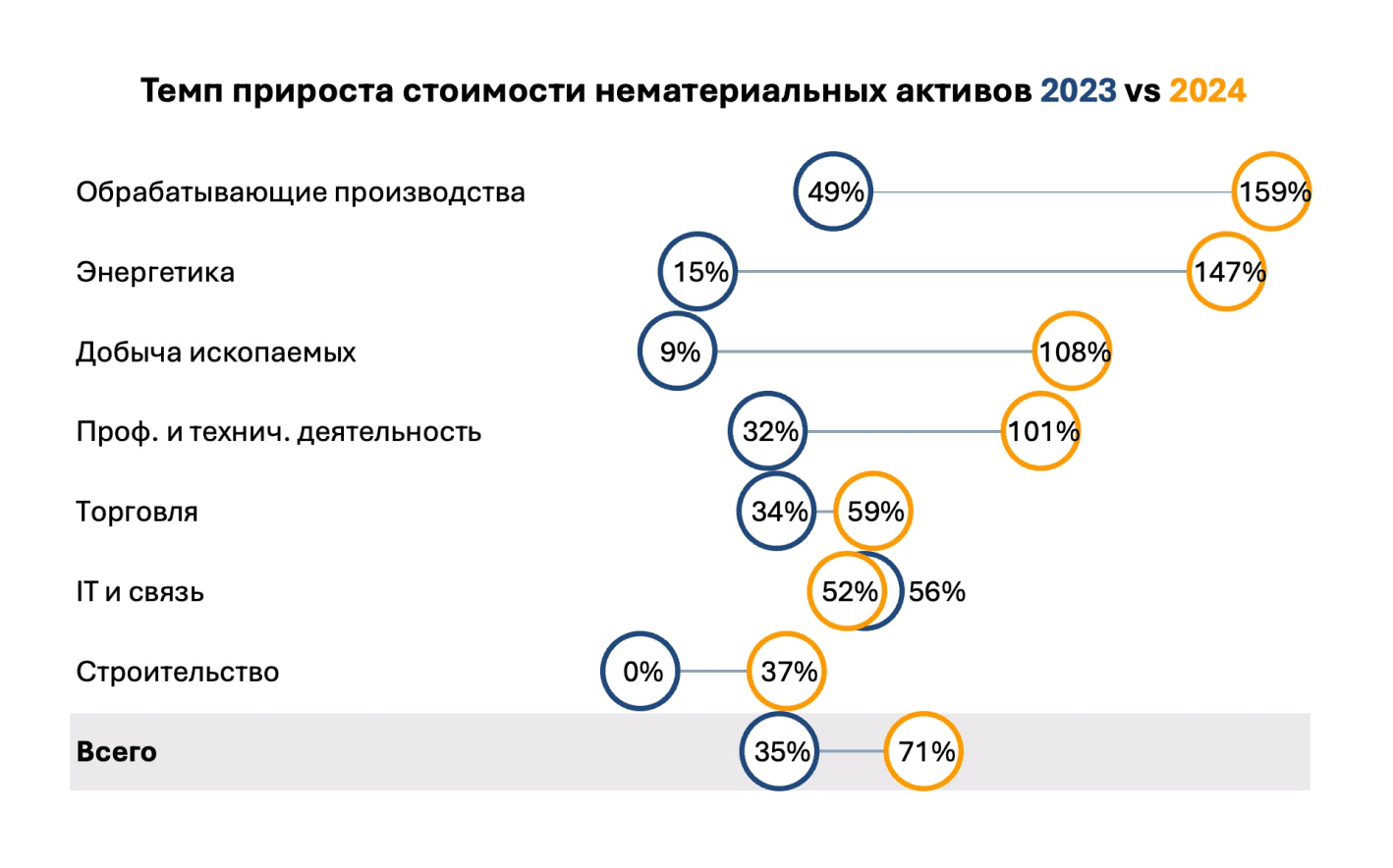

Динамика нематериальных активов по отраслям после внедрения ФСБУ 14/2022

Внедрение нового стандарта учета ФСБУ 14/2022 заметно отразилось на балансовой стоимости НМА в компаниях. Совокупный объем НМА вырос на +35% в 2023 году и на +71% в 2024 году, достигнув около 3,6 млрд руб. (более чем вдвое выше уровня 2022 года). Это свидетельствует об активной постановке на баланс ранее неучтенных нематериальных активов после введения нового стандарта. Также можно говорить о положительном влиянии стандарта на показатели отчета о финансовых результатах: за счет капитализации расходов, ранее учитывавшихся напрямую через затраты, улучшилась операционная прибыль и EBITDA. Амортизационные расходы теперь распределяются на весь срок использования, что делает финансовые результаты более стабильными и управляемыми.

Лидеры по абсолютному объему НМА в 2024 году: информация и связь — 1,1 млрд руб. (31% совокупного объема), обрабатывающие производства — 0,7 млрд (20%), добывающая промышленность — 0,4 млрд (10%). Расширенный топ-5 (с учетом торговли и научно-технической деятельности) покрывает до 75% совокупного объема, что указывает на высокую концентрацию нематериальных активов в ограниченном числе отраслей.

Динамика прироста НМА оказалась неравномерной по отраслям. Большинство отраслей, тесно связанных с технологиями, продемонстрировали взрывной рост капитализации нематериальных активов в 2024 году. Например, в обрабатывающей промышленности объем НМА увеличился более чем в 2,5 раза за 2024 год (+159% после +49% в 2023-м), в добывающих отраслях — более чем вдвое (+108% после +9% годом ранее). Сектор информации и связи рос более равномерно (около +50% ежегодно в 2023–2024 гг.). Ряд отраслей сферы услуг и торговли также удвоили свои нематериальные активы за этот период, свидетельствуя о цифровизации бизнеса. В то же время в некоторых традиционных сегментах рост был скромнее: например, в сельском хозяйстве (+16% в 2024 году) и транспорте (+25%), что может говорить об ограниченном потенциале для выявления новых НМА или более осторожном подходе к внедрению стандарта.

При интерпретации результатов следует учитывать, что столь высокие темпы роста во многом объясняются разовым эффектом перехода на ФСБУ 14/2022. Основными драйверами всплеска стали переоценка и постановка на баланс ранее не отраженных нематериальных активов — прежде всего ПО, результатов НИОКР и других интеллектуальных ценностей. Компании активно воспользовались новым стандартом, чтобы выявить стоимость своих интеллектуальных ресурсов, повысив прозрачность и инвестиционную привлекательность отчетности. Высокая концентрация НМА в нескольких лидирующих секторах подчеркивает приоритетность вложений в интеллектуальный капитал именно в этих отраслях. Компаниям же из сфер с низким приростом НМА важно оценить, не упускают ли они возможности цифровизации и инноваций, предоставляемые новым стандартом.

Практика первого года: проблемы внедрения

Переход на ФСБУ 14/2022 потребовал серьезной подготовки. В 2024 году бухгалтерским службам пришлось оперативно пересматривать свою работу. Во-первых, компании обновили учетную политику, прописав новые положения по учету НМА: метод оценки при поступлении, способ амортизации, лимит стоимости для капитализации и т.д. Во-вторых, понадобилось обучение персонала — специалисты осваивали требования стандарта, чтобы применять его без ошибок. В-третьих, проведена сплошная инвентаризация существующих НМА: нужно было выявить все объекты, которые раньше учитывались как НМА, и проверить их соответствие новым критериям. Эта работа выявила несколько типичных ситуаций.

Некоторые объекты, ранее учтенные как НМА, перестали удовлетворять новым требованиям

Например, товарные знаки и бренды, созданные самой компанией, которые по старым правилам могли числиться на счете 04 «Нематериальные активы», пришлось списать с баланса. Стоимость разработки фирменного стиля, логотипа, слогана и т.п., если организация ранее капитализировала ее как нематериальный актив, в 2024 году была отражена в расходах (ретроспективно — через коррекцию нераспределенной прибыли на 01.01.2024). Это изменение исключило из отчетности внутренне созданную деловую репутацию, сблизив отечественный учет с принципом МСФО, по которому внутренний «гудвил» не признается активом. Бухгалтеры отметили, что подобное списание снизило размеры активов на балансе, но сделало их более «реальными».

Появились новые объекты, которые раньше не отражались как НМА

Например, лицензионные программные продукты. В прошлом, если компания приобретала программное обеспечение без получения исключительных прав (например, обычную лицензию на пользование ПО), нередко затраты относили сразу на расходы, считая это услугой или арендой. Теперь же ПО на условиях лицензии длительного пользования подлежит капитализации как НМА. Бухгалтеры столкнулись с вопросом: на какой счет теперь ставить приобретенное ПО? Разъяснения специалистов показали, что для программ, отвечающих критериям НМА (есть права пользования, срок более года), используется счет 08 «Вложения во внеоборотные активы» с последующим переводом на 04 «Нематериальные активы». В результате у многих компаний в балансе 2024 года появились существенные суммы по новым НМА — программным продуктам и IT-лицензиям, которые раньше не отражались на балансе.

Установление лимита и политика капитализации вызвали вопросы

Поскольку стандарт позволил не учитывать дешевые объекты как НМА, компании воспользовались этим для оптимизации учета мелких IT-активов. Чаще всего лимит установили на уровне 100 000 руб., чтобы совпадало с налоговым учетом. На практике это привело к тому, что, например, корпоративный сайт или недорогое специализированное ПО могли сразу списываться в расходы, минуя капитализацию. Если организация относится к субъектам малого бизнеса или имеет право на упрощенные способы бухучета, она вообще может закрепить в учетной политике, что не капитализирует расходы на создание и приобретение НМА — тогда все такие затраты отражаются сразу как расходы по деятельности. В целом лимит на НМА стал инструментом баланса между точностью отчетности и трудоемкостью учета: слишком низкий порог перегрузил бы бухгалтера учетом множества мелких активов, слишком высокий — риск недоучета значимых ресурсов. К концу 2024 года многие компании пришли к оптимальному для себя порогу и внесли соответствующие корректировки.

Учет НИОКР по новым правилам

Это отдельная тема. С введением ФСБУ 14/2022 отменяется отдельный стандарт по научно-исследовательским и опытно-конструкторским работам: теперь затраты на НИОКР непосредственно увязаны с нематериальными активами. В практике 2024 года это вызвало вопросы: как быть с расходами на разработки, которые ранее учитывались по ПБУ 17/02 («Учет НИОКР»)?

Новый подход такой: если в результате НИОКР получен идентифицируемый результат, отвечающий признакам НМА (например, разработано новое техническое решение, программа), то созданный объект признается нематериальным активом и капитализируется на счет 04. Если же исследования и опыты не дали положительного результата или результат не отвечает критериям актива, все понесенные затраты списываются как расходы периода. Таким образом, стандарт фактически требует от компаний оценивать каждый НИОКР-проект на предмет признака актива.

В 2024 году бухгалтеры совместно с техническими службами анализировали свои разработки: что-то пошло в активы, что-то сразу в расходы. Например, если разработка новой технологии провалилась, все расходы списаны; если же удалось создать рабочий прототип и оформить на него патент (или другое охраняемое право) – эти затраты собраны на счете 08 и переведены в нематериальные активы. Для оценщиков важно, что теперь результаты НИОКР сразу получают отражение в бухгалтерском учете: может потребоваться независимая оценка их справедливой стоимости при признании (если, к примеру, нематериальный актив внесен в уставный капитал или приобретен).

Оценка справедливой стоимости и переоценка НМА — новый вызов

Требование регулярно пересматривать стоимость нематериальных активов привело к тому, что компании начали уделять больше внимания актуальности балансовой стоимости своих НМА. В конце 2024 года бухгалтеры совместно с руководством анализировали: не случилось ли так, что какие-то активы обесценились или, наоборот, значительно выросли в цене. Наиболее очевидный случай — обесценение ПО и технологий в условиях быстрого устаревания. Если компания, скажем, в 2022–2023 гг. купила дорогостоящий софт или базу данных, а к концу 2024-го на рынке появились новые версии или альтернативные решения, справедливая стоимость старого ПО могла оказаться ниже балансовой. По ФСБУ 14/2022 это повод признать убыток от обесценения. Бухгалтеры теперь обязаны проводить такой анализ ежегодно, а при наличии признаков — привлекать специалистов для оценки.

В 2024 году многие начали сотрудничать с профессиональными оценщиками для определения справедливой стоимости отдельных НМА. Это касается не только ПО. Например, стоимость патентов, торговых марок и иных IP-активов иногда требует экспертной оценки, так как прямых рыночных котировок нет. Также при подготовке отчетности за 2024 год организации задумались о переоценке определенных НМА. Хотя активных рынков для нематериальных активов немного, есть исключения: например, ПО, доменные имена могут иметь рыночную цену.

Финансовые директора отмечают, что волатильность оценок — это новая реальность. Теперь нематериальные активы могут приводить к колебаниям собственного капитала (при переоценке) и прибыли (при обесценении). Поэтому практический вывод для CFO — закладывать возможные переоценки НМА в планы и коммуникацию с инвесторами.

Кроме того, увеличились требования к раскрытиям: надо объяснить в примечаниях, какими методами оценивались НМА. Это означало сбор и документирование значительного объема информации. Например, если привлекался оценщик, то описание подходов (доходный, сравнительный, затратный) и ключевых предположений должно быть отражено. Первый год показал, что компаниям следует заранее готовиться к этому — вести паспорт каждого существенного НМА с указанием, когда и как оценивался, какие есть индикаторы ценности.

Технические нюансы перехода

Многие организации выбрали упрощенный (альтернативный) способ перехода на стандарт, разрешенный ФСБУ 14/2022, чтобы не пересчитывать показатели прошлых лет. Однако обнаружилась проблема: если на 1 января 2024 года у компании имелись НМА с нулевой остаточной стоимостью, но продолжающие использоваться, новый стандарт в упрощенном варианте не предусмотрел механизма вернуть их стоимость на баланс. Получилось, что такие полностью самортизированные, но еще полезные активы «остались за бортом» отчетности, хотя по смыслу стандарта следовало бы продолжать их отражать. Профессиональное сообщество дало рекомендацию: пересмотреть срок полезного использования (СПИ) для этих активов и скорректировать начисленную амортизацию на дату перехода.

В целом первый год применения ФСБУ 14/2022 выявил ряд практических сложностей, но и подтвердил многие преимущества нового подхода. Бухгалтеры отмечают, что учет стал более трудоемким, зато финансовая отчетность стала полнее отражать нематериальные ценности компании. Раньше НМА часто недооценивались или «прятались» в статьях расходов, теперь же их удельный вес в активах вырос, особенно у высокотехнологичного бизнеса.

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками

Для малого и среднего бизнеса: все возможности для сдачи отчетности и ведения учета с авторасчетами и подсказками