В 2026 году субъекты МСП продолжают применять пониженный тариф страховых взносов к той части выплат сотрудникам, которая превышает полуторакратный МРОТ. Звучит просто, но в расчете много нюансов. Рассказываем, как применяются формулы и контрольные соотношения. Показываем, как заполнять РСВ в разных случаях.

Действуют ли пониженные тарифы страховых взносов для МСП в 2026 году

Федеральный закон от 28.11.2025 № 425-ФЗ внес поправки в НК РФ, уточнив в каких случаях применяется пониженный тариф для субъектов МСП. Право на применение пониженных тарифов поставлено в зависимость от выполнения условий (пп. 17 п. 1 ст. 427 НК РФ):

- для плательщиков страховых взносов, признаваемых субъектами МСП в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ и соответствующих условиям, установленным пунктами 13.1, 13.2 и 13.3 настоящей статьи, в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной полуторакратного МРОТ, установленного федеральным законом на начало расчетного периода.

В зависимости от вида деятельности для плательщиков, указанных в пп. 17 п. 1 ст. 427 НК РФ, в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной полуторакратного МРОТ, применяются следующие пониженные тарифы страховых взносов:

15,0% (п. 2.4 ст. 427 НК РФ)

— для субъектов МСП с основным видом экономической деятельности — деятельность по предоставлению продуктов питания и напитков, со среднесписочной численностью работников — более 250 человек по данным единого реестра субъектов МСП, выполняющих условия из п. 13.1 ст. 427 НК РФ;

— для субъектов МСП с основным видом деятельности из приоритетных отраслей по перечню, утвержденному Распоряжением Правительства РФ от 27.12.2025 № 4125-р, выполняющих условия из п. 13.3 ст. 427 НК РФ.

7,6 % (п. 2.5 ст. 427 НК РФ)

— для субъектов МСП, с основным видом деятельности из раздела ОКВЭД «Обрабатывающие производства» по перечню, утвержденному Распоряжением Правительства РФ от 11.12.2024 № 3689-Р, выполняющих условия из п. 13.2 ст. 427 НК РФ.

Таким образом, субъекты МСП с определенными видами деятельности в 2026 году и далее продолжают применять пониженный тариф к части базы за календарный месяц, превышающей полуторакратный МРОТ.

В Экстерне много возможностей для быстрого и безошибочного заполнения РСВ

Как с выплат физлицу начислять взносы

Каждый месяц нужно смотреть, превышают ли облагаемые выплаты в пользу сотрудника полуторакратный МРОТ, установленный на начало расчетного периода (в 2026 году МРОТ равен 27 093 руб.). Если превышают, то к сумме равной 1,5 МРОТ применяется единый основной тариф, а к части сверх 1,5 МРОТ — пониженные тарифы страховых взносов.

Основной тариф применяется с учетом предельной величины базы:

- 30% — в пределах установленной единой предельной величины базы (в 2026 году 2 979 000 руб.);

- 15,1% — свыше единой предельной величины базы.

Как применять пониженный тариф: формулы для расчета

Несмотря на то, что пониженный тариф применяется не первый год, у бухгалтеров малых и средних предприятий возникает много вопросов. Вот часть из них.

- Как применять пониженный тариф при исчислении взносов, если в нормативных актах речь о выплатах, а взносы исчисляются с базы?

- Как разнести суммы по приложениям с разными кодами тарифа?

- Как поступить, если выплаты работника за месяц составили 45 000 руб. (больше полутора МРОТ), но при этом 5 000 из них — это пособие по нетрудоспособности, которое не подлежит обложению?

- Как быть, если достигнута предельная величина базы?

- Надо ли необлагаемые выплаты распределять по тарифам пропорционально 1,5 МРОТ и части, его превышающей?

ФНС разъяснила, как применять тариф, когда он был введен впервые, и опубликовала формулы, по которым субъекты МСП должны исчислять взносы (Письмо ФНС РФ от 29.04.2020 № БС-4-11/7300@). Если адаптировать их к 2026 году, то получится следующая формула:

Выплаты 1,5 МРОТ с начала года × 30% + (база с начала года — Выплаты 1,5 МРОТ с начала года) × Тп — взносы, начисленные с начала года по предшествующий месяц,

где:

Выплаты 1,5 МРОТ — это сумма выплат, которая меньше или равна полуторакратному МРОТ, установленному федеральным законом на начало расчетного периода,

Тп — пониженный тариф 15% или 7,6%.

Например, чтобы начислить взносы с пониженным тарифом 15% за январь, февраль и март, проведите следующий расчет:

- за январь: выплаты 1,5 МРОТ × 30% + (база за январь — выплаты 1,5 МРОТ) × 15%.

- за февраль: выплаты 1,5 МРОТ за 2 месяца × 30% + (база за 2 месяца — выплаты 1,5 МРОТ за 2 месяца) × 15% – взносы, исчисленные за январь.

- за март: выплаты 1,5 МРОТ за 3 месяца × 30% + (база за 3 месяца — выплаты 1,5 МРОТ за 3 месяца) × 15% – взносы, исчисленные за январь-февраль.

Далее действуйте по аналогии.

Когда облагаемая база сотрудника с начала года достигнет предельной величины, облагайте выплаты 1,5 МРОТ, превышающие предельную величину, по ставке 15,1%

Какие контрольные соотношения должны выполняться в РСВ

Контрольные соотношения, которые должны выполняться помимо общих контрольных соотношений у субъектов МСП в форме РСВ, опубликованы в Письме ФНС РФ от 24.02.2026 № БС-36-11/1367@.

Поясним, что означают формулировки этих контрольных соотношений.

| Контрольное соотношение — формулировка в письме ФНС | Что это значит |

|---|---|

| Если поле 001 подр. 1 р. 1 СВ = 32 или 24 или 13 или 23 или 30 или 31, то наличие подр. 1 р. 1 СВ со значением 01 в поле 001 обязательно | Если в расчете есть подраздел 1 с кодом тарифа «24» или «30» или «32», то обязательно должен быть и подраздел с кодом «01» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС + ФИО) значение поля 130 = ПВ или ОВЭД или ИЦС или ИНТЦ или ПО или ТЕХ, то наличие подраздела 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР обязательно | Если в разделе 3 физического лица есть подраздел 3.2.1 с кодом «ПВ» или «ОВЭД» или «ПО», то обязательно должен присутствовать подраздел 3.2.1 с кодом «НР» |

| Если в подразделе 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС + ФИО) значение поля 130 = ПВ или ОВЭД или ИЦС или ИНТЦ или ПО или ТЕХ, то в подразделе 3.2.1 р. 3 СВ по данному ФЛ со значением в поле 130 = НР строка 150 по каждому значению поля 120 = 1,5 МРОТ | Если в подразделе 3.2.1 есть строка с кодом «ПВ» или «ОВЭД» или «ПО», то в строке с кодом «НР» для этого же месяца сумма в графе 150 (база) должна быть равна 1,5 МРОТ. Это требование действует, пока база не превысила предельную величину |

| При наличии подр. 1 р. 1 СВ по значению поля 001 подр. 1 р. 1 СВ = 30 или 32 обязательность заполнения прил. 3.1 р. 1 РСВ | Если в расчете есть подраздел 1 с кодом тарифа «30» или «32», то обязательно должно быть заполнено приложение 3.1 |

Таким образом, применение пониженного тарифа разрешается и отражается в РСВ, если база для начисления взносов по основному тарифу не меньше 40 639,5 руб. (27 093*1,5). Если облагаемая выплата меньше 1,5 МРОТ, то пониженный тариф в этом месяце не применяется.

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет.

Как заполнять расчет: примеры

В расчете по страховым взносам субъекты МСП должны заполнить по два экземпляра подраздела 1 к разделу 1. В первом экземпляре они должны проставить код тарифа «01», во втором — код «24» (общепит с численностью > 250 работников) или «30» (обрабатывающее производство) или «32» (приоритетные отрасли). А в разделе 3 должно быть по два подраздела 3.2.1:

- первый с кодом категории застрахованного лица НР (ВЖНР, ВПНР);

- второй с категорией, соответствующей тарифу — ОВЭД (ВЖОВ, ВПОВ) или ПО (ВЖПО, ВППО) или ПВ (ВЖПВ, ВППВ).

Чтобы подтвердить выполнение условия о доле дохода от основного вида деятельности субъекты МСП с кодами тарифа «30» (обрабатывающее производство) или «32» (приоритетные отрасли) дополнительно заполняют приложение 3.1 к разделу 1.

Расчет по страховым взносам начиная с I кв. 2026 года до 5 мая 2026 года надо представлять по форме, утвержденной Приказом ФНС РФ от 29.09.2022 N ЕД-7-11/878@ с учетом рекомендаций ФНС из Письма от 22.12.2025 № БС-4-11/11504@. С 6 мая 2026 года РСВ следует представлять по форме, утвержденной Приказом ФНС РФ от 29.09.2022 № ЕД-7-11/878@, с учетом изменений, внесенных Приказом ФНС РФ от 04.02.2026 № ЕД-1-11/67@ (Письмо ФНС РФ от 17.03.2026 № БС-36-11/1984@).

Посмотрим на примере, как применять пониженный тариф, исчисляя взносы по тарифу для компаний с ОКВЭД из перечня приоритетных отраслей и заполнять расчет.

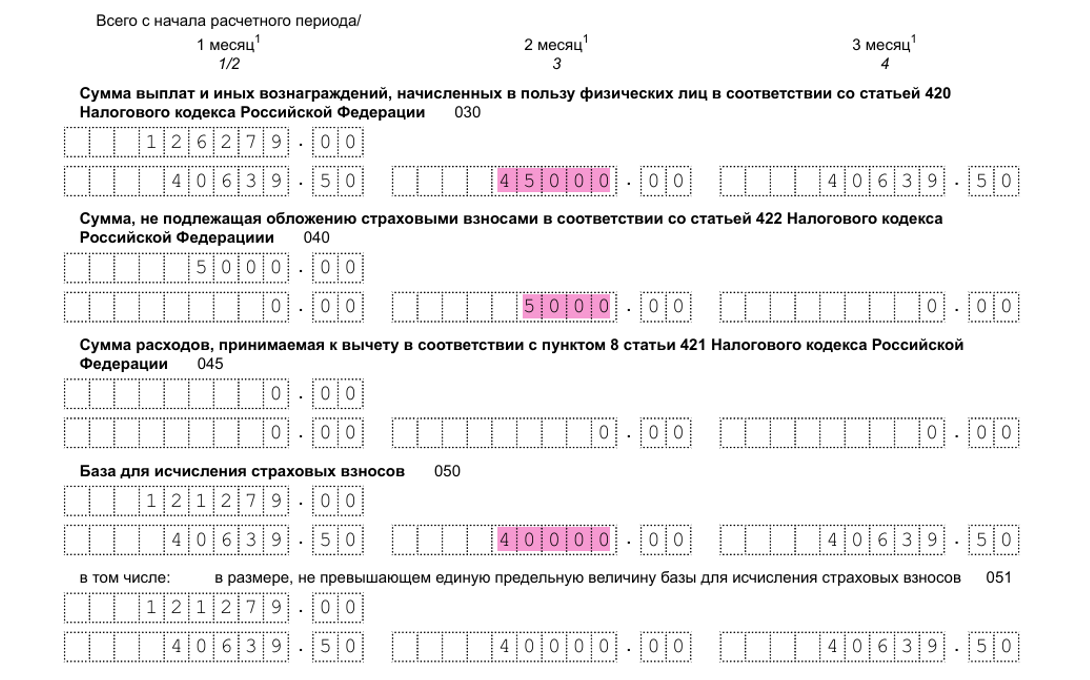

Пример 1. База меньше 1,5 МРОТ

Возьмем случай, который упоминали выше: в феврале работник получил 45 000 руб., 5 000 из них — это пособие по нетрудоспособности.

Взносы за февраль нужно рассчитывать только по основному тарифу, так как 45 000 — 5 000 = 40 000 (< 1,5 МРОТ 40 639,5 руб.). За февраль строка с кодом ПВ должна отсутствовать.

Если предположить, что работнику каждый месяц выплачивается по 50 000 руб. и только в феврале выплата меньше из-за больничного, и в том числе необлагаемая сумма 5 000 руб., то в разделе 3 нужно заполнить два подраздела 3.2.1.

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории ПВ:

Соответственно, в разделе 1 подраздела 1 с кодом тарифа «01» суммы отразятся так:

А в подразделе 1 с кодом тарифа «32» — таким образом:

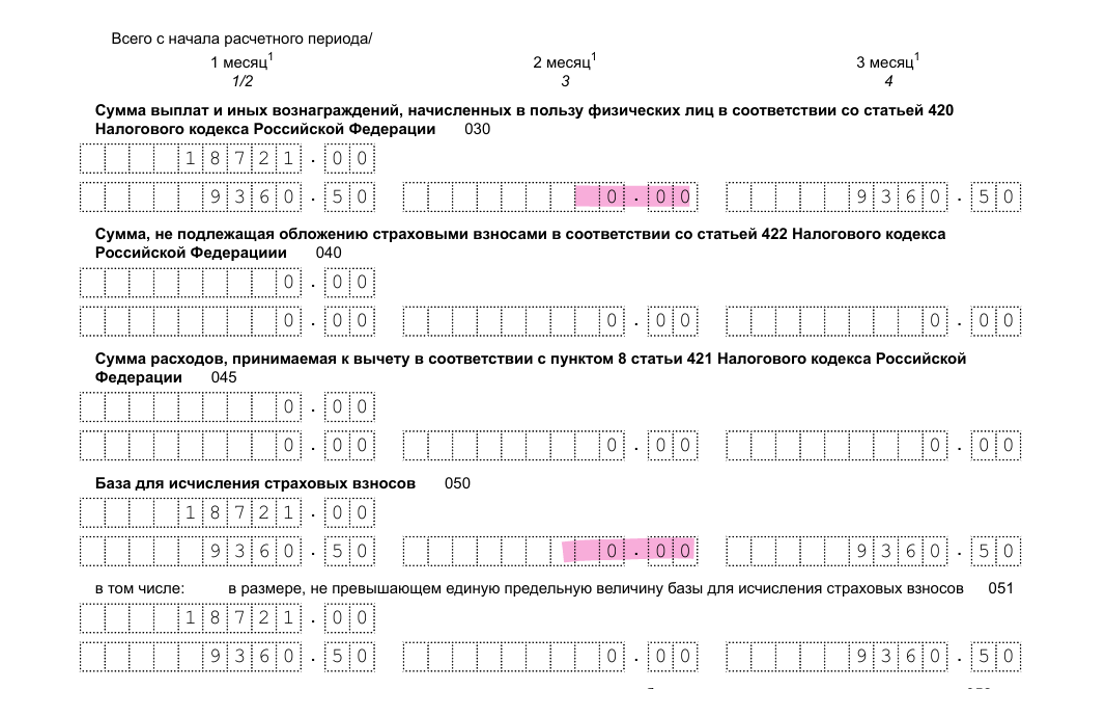

Пример 2. База больше 1,5 МРОТ

Допустим, ежемесячные выплаты работника составляют 46 000 руб. В феврале часть этой суммы составило пособие 5 000 руб.

В этом случае база за февраль больше 1,5 МРОТ:

46 000 — 5 000 = 41 000 > 40 639,50

А значит, есть превышение, с которого взносы исчисляются по пониженному тарифу и можно заполнять строку с кодом ПВ.

В расчете в разделе 3 это отразится таким образом:

1. В подразделе 3.2.1 с кодом НР в каждом месяце выплаты и база равны 1,5 МРОТ.

2. В подразделе 3.2.1 с кодом ПВ база во втором месяце указана за минусом пособия.

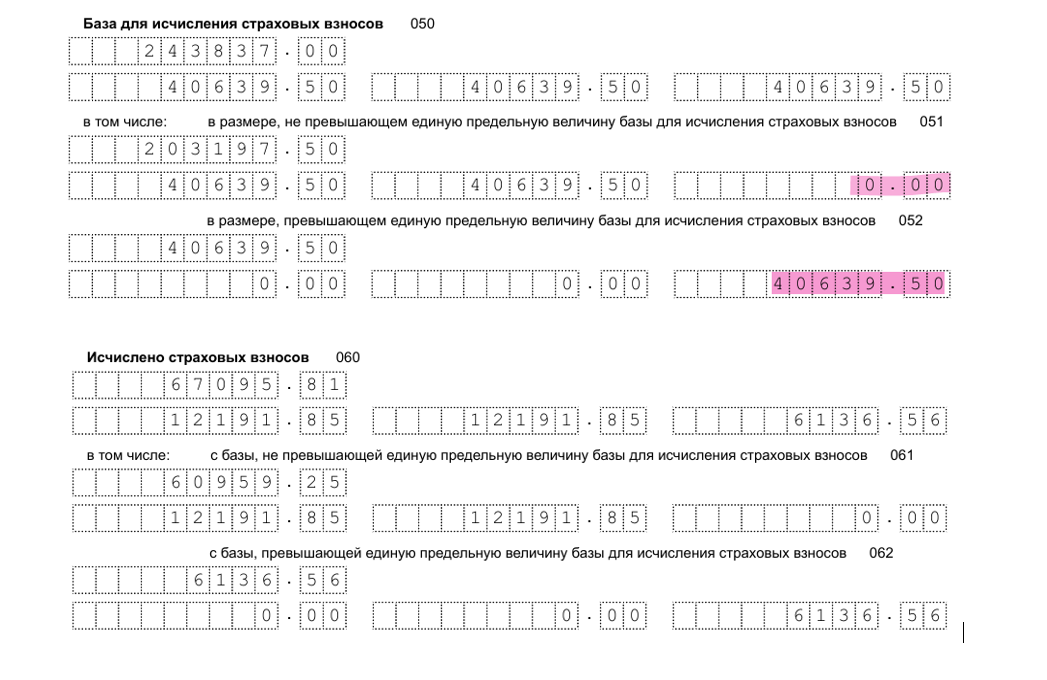

Пример 3. Достигнута предельная величина базы

Требование о сумме, равной 1,5 МРОТ, в строке 150 подраздела 3.2.1 с кодом НР должно выполняться только по базе, не превышающей размер предельной величины.

Предположим, ежемесячные выплаты работника составляют 600 000 руб., необлагаемых выплат нет. В мае база с начала года составит 3 000 000 — возникает превышение предельной величины базы (2 979 000 руб.). Сумма превышения предельной величины — 21 000 руб.:

3 000 000 — 2 979 000 = 21 000

База, не превышающая предельную величину, в мае составляет 579 000 руб. (600 000 — 21 000) > 1,5 МРОТ.

По формуле исчисления взносов с применением пониженного тарифа в мае получается сумма взносов с базы, не превышающей предельную величину:

(40 639,50 × 5) × 30% + (2 979 000 – (40 639,50 × 5)) ×15% – 384 383,70 (взносы за январь–апрель) = 92 945,93 руб.

В персонифицированных сведениях (в разделе 3) не отражаются база, превышающая предельную величину, и взносы с нее.

Вот как заполнить в разделе 3 расчета подраздел 3.2.1 с кодом категории НР:

А вот образец заполнения подраздела 3.2.1 с кодом категории ПВ:

Базу сверх предельной величины и взносы с нее следует отразить в подразделах 1 раздела 1 в строках 052 и 062.

В подразделе 1 с кодом тарифа 01:

В подразделе 1 с кодом тарифа 32:

Если 4 тыс. - это превышение над предельной величиной базы, то она вообще в подразделе 3.2.1 не отражается.

Код МС нельзя применять , если база с кодом НР меньше 12 130 рублей.

Если 4 тыс. это остаток предельной величины, то есть до 1 292 000 на начало августа не хватало 4 тыс., то в августе база равна этим 4 тыс. Следовательно, в стр.140 с кодом НР должно быть 180 тыс. , в стр.150 = 4 тыс. Строку с кодом МС не заполнять.

Если 4 тыс. - это превышение над 1 292 000, то за август база 176 тыс.( 180 -4) Тогда из нее 12 130 указывать в строке с кодом НР и в 140 и в 150 строках, а с кодом МС в строке 140 сумма 167 870, в строке 150 - 163 870.

Сумма, превысившая предельную величину, в разделе 3 не отражается (ее укажите в строке 051 подраздела 1.1 с кодом 20). В строке с кодом НР в гр.140 сумма 12 130 , в гр.150 - сумма 7 000. В строке с кодом МС в гр.140 сумма 167 870, в гр.150 - 0.

Да, как только будет достигнута предельная величина базы для начисления взносов на ОСС , суммы базы в приложениях 1 и 2 перестанут совпадать.

Если исходить из того, что база сверх лимита и уплата взносов с этой суммы отражается по коду тарифа 20 (просто они, взносы, отсеклись в персонифицированном учете), то логичнее эти 300 000 видеть на втором листе? Такой вариант я прогонял через последний "Tester" вчера.

Тестер не возражает...

1) в основном Расчете сумма выплат за 3-й месяц по гр.4 стр.030 подраздела 1.1 по кодам тарифов по стр.001='01' не равна сумме гр.140 всех подразделов 3.2.1 так же за 3-й месяц с кодом категории ЗЛ по стр.130="НР","ВЖНР","ВПНР" (0 не равно 300000)

2) в основном Расчете сумма выплат за 3-й месяц по гр.4 стр.030 подраздела 1.1 по кодам тарифов по стр.001='20' не равна сумме гр.140 всех подразделов 3.2.1 так же за 3-й месяц с кодом категории ЗЛ по стр.130="МС","ВЖМС","ВПМС" (300000 не равно 0)

В июле по строке 150 должно быть отражено 230000, из них 12130 по НР, остаток по МС. По строке 140 все 290 000, из них 12130 по НР, остаток по МС. Все последующие месяцы выплаты по коду МС, база (стр.150)=0. В приложениях с кодом 01 суммы в пределах МРОТ, все остальное с кодом 20, в том числе суммы превышения предельной величины.

Сумма превышения в 3-м месяце по строке 140 отражена полностью по категории "МР".

Ожидалось, что эта сумма распределится по двум кодам тарифа:

"НР" - 12130 и "МС" - 287870.

Согласно разъяснениям в Письме ФНС от 13.07.2020 № БС-4-11/11315@

"В случае, если сумма выплат в пользу работника, определяемая нарастающим итогом с начала расчетного (отчетного) периода, превысила установленную предельную величину базы для исчисления страховых взносов на ОПС, то суммы такого превышения облагаются субъектами МСП страховыми взносами на ОПС по тарифу в размере 10%, установленному подпунктом «б» пункта 1 статьи 6 Федерального закона № 102-ФЗ."

То есть , после превышения предельной суммы отражаются по году МС

На самом деле надо просто аккуратно "расшифровать", что написано в письме.

Там есть неаккуратная формулировка, якобы мы страховые взносы считаем как база*30%. Это ведь не так. Каждый вид страхования считается отдельно (хотя бы потому, что у них базы по разному определяются): ПФ, ФСС, ФОМС

И считать надо отдельно по каждому.

Для ПФ это будет: 22% до МРОТ и 10% сверх МРОТ, для ФСС 2.9% до МРОТ и 0% после, для ФОМС 5.1% до и 5% после.

Условно это в письме обозначено как 30% до МРОТ и 15% после.

Читайте внимательно законы:

МСП в отношении части выплат в пользу работников, ПРЕВЫШАЮЩЕЙ МРОТ, вправе применять пониженный тариф страховых взносов в размере 15%, а именно:

на обязательное пенсионное страхование – 10%;

на обязательное медицинское страхование – 5%;

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0%.

Страховые взносы с заработной платы В РАЗМЕРЕ МРОТ и ниже по-прежнему нужно платить по ставке 30%:

на обязательное пенсионное страхование – 22%;

на обязательное медицинское страхование – 5,1%;

на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9%.

----

А вы какую чушь пишете?

В статье говорится о изменениях , внесенных в Налоговый кодекс, и приведены цитаты (дословно) из п.п.17 п.1 и п.2.1 статьи 427 НК РФ.

или: янв:12792*2,9%=370,97; февр:12792*2,9%=370,97, март 12792*3мес=38376*2,9%-1112,90 -370,97-370,97=370,96. Если 70 человек, получается разница 70 копеек. Как правильно? Спасибо.

"В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно."

При таком расчете возникает так называемая плавающая копейка, то есть в одном месяце может быть сумма взносов на 1 коп. больше , в другом 1 коп. меньше.

При проверке в РСВ суммы взносов на ОСС и ОМС, исчисленных за последние 3 месяца ФНС применяет контрольное соотношение, предусматривающее погрешность 0,5 копейки умноженной на среднее за 3 месяца количество физических лиц (Письмо ФНС от 29.05.2020 № БС-4-11/8821@):

если гр. 2 стр. 055 прил. 2 Р.1 + гр. 3 стр. 055 прил. 2 Р.1 + гр. 4 стр. 055 прил. 2 Р.1=0, то ((гр. 2 стр. 060 прил. 2 Р.1 + гр. 3 стр. 060 прил. 2 Р.1 + гр. 4 стр. 060 прил. 2 Р.1)= (гр. 2 стр. 050 прил. 2 Р.1 + гр. 3 стр. 050 прил. 2 Р.1 + гр. 4 стр. 050 прил. 2 Р.1) * соответствующий значению поля 001 прил. 2 Р.1 тариф страховых взносов) ≤ (гр. 2 стр.015 прил. 2 Р.1 + гр. 3 стр.015 прил. 2 Р.1 + гр. 4 стр.015 прил. 2 Р.1)/3 * 0,5 коп.