С 1 января 2014 года вступил в действие Федеральный закон от 28.12.2013 №426-ФЗ «О специальной оценке условий труда». Вместо аттестации рабочих мест введена специальная оценка условий труда. Эксперт Управления технической поддержки компании СКБ Контур Елена Кулакова рассказывает читателям журнала «Я кадровик», что необходимо принимать во внимание в связи с произошедшими изменениями.

В соответствии с новым документом были изменены некоторые положения актов, которые относятся к порядку уплаты взносов на обязательное пенсионное и социальное страхование. В числе поправок есть и затрагивающие формирование бюджетов ПФР и ФСС РФ и расходования соответствующих средств, и касающиеся непосредственно работодателей.

Теперь все организации обязаны провести специальную оценку условий труда, по результатам которой будет ясно, какую они должны применять ставку дополнительного тарифа, установленного статьей 58.3 Федерального закона №212-ФЗ.

Кадровикам предстоит большая работа, связанная не только с оценкой условий труда, но и с отчетностью в Пенсионный фонд по новой форме РСВ-1. Теперь для отражения взноса по дополнительным тарифам в форме РСВ-1 есть целых три подраздела. Относительно заполнения подразделов 2.2 и 2.3 кадровики могли разобраться в прошлом году, когда применяли недифференцированный доптариф, не связанный с оценкой условий труда и аттестацией. В новой форме появился подраздел 2.4, который кадровики заполняют, если применяют тарифы в зависимости от аттестации рабочих мест по условиям труда, проведенной до 1 января 2014 года. Ее результаты действуют в течение пяти лет, но не дольше чем до 31 декабря 2018 года. Те организации, у которых истек срок аттестации, должны проводить спецоценку условий труда в соответствии с Федеральным законом №426-ФЗ.

Минтруд России разъяснил, что необязательно проводить спецоценку условий труда незамедлительно. Требование отдельных должностных лиц органов государственного надзора к работодателям о незамедлительном проведении специальной оценки условий труда либо немедленной аттестации рабочих мест не обосновано. Результаты аттестации рабочих мест по условиям труда действительны в течение пяти лет с момента ее завершения, но не более чем до 31 декабря 2018 года. Эти результаты могут быть использованы работодателями в целях, установленных Федеральным законом от 28.12.2013 № 426-ФЗ, за исключением освобождения от уплаты страховых взносов в ПФР по дополнительному тарифу.

И вот сейчас наступил переходный период (аттестацию уже не применяют, а спецоценку мало кто успел провести). Поскольку Федеральный закон №426-ФЗ недавно вступил в силу, у кадровиков возникают сложности с заполнением расчета. Особенно много вопросов появляется у тех организаций, где некоторые рабочие места аттестованы, а для других проведена специальная оценка условий труда. Или бывает так, что не проведены ни аттестация, ни спецоценка.

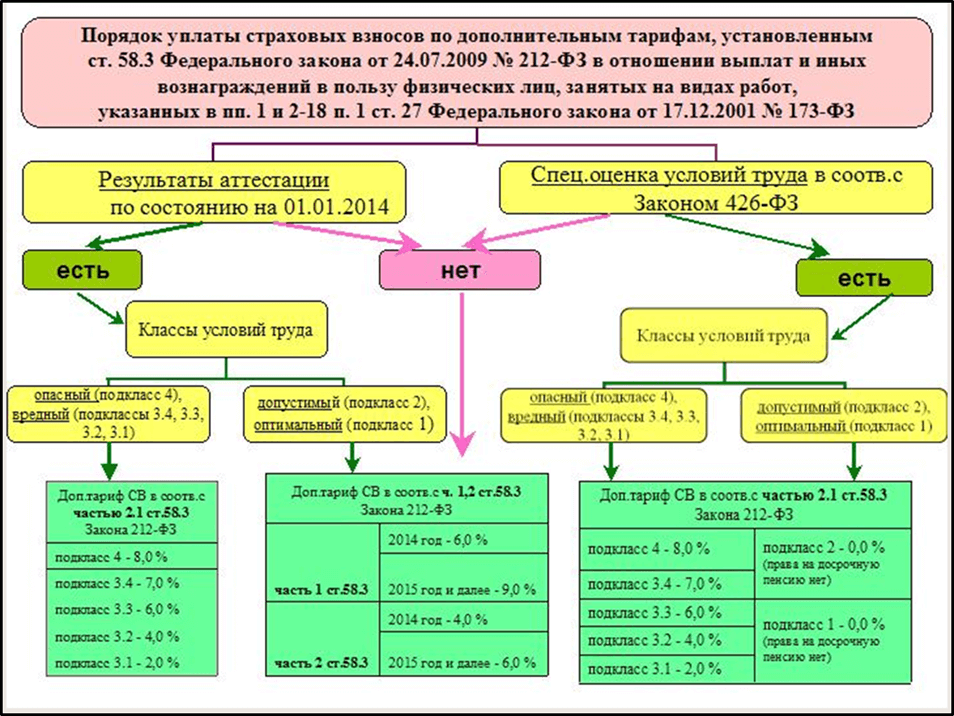

Пенсионный фонд России рекомендует воспользоваться следующей таблицей, чтобы определить порядок уплаты страховых взносов по дополнительным тарифам (см. таблицу).

Наряду с этой «шпаргалкой» рекомендуем помнить о ряде моментов, которые позволят избежать ошибок при определении дополнительного тарифа и заполнении формы РСВ-1.

- Условие применения дополнительного тарифа страховых взносов — занятость работника на работах, определенных пунктами 1 и 2-18 подпункта 1 ст.27 Закона №173-ФЗ. Поэтому начисление страховых взносов по доптарифу в пользу работника, занятого на работах с вредными, опасными и тяжелыми условиями, производится независимо от того, включается этот период в стаж или нет.

- Плательщики страховых взносов, не прошедшие аттестацию рабочих мест по условиям труда и специальную оценку условий труда на 1 января 2014 года, уплачивают страховые взносы по тарифам, предусмотренным частями 1 и 2 ст. 58.3 Закона №212-ФЗ, частями 1 и 2 ст.33.2 Закона №167-ФЗ, а именно: 6 % — в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпункте 1 пункта 1 ст. 27 Закона №173-ФЗ, и 4 % — в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпунктах 2-18 пункта 1 ст.27 Закона №173-ФЗ. Такие плательщики заполняют в РСВ-1 подразделы 2.2 и 2.3, в разделе 6 код специальной оценки условий труда не указывают.

- Плательщики страховых взносов, прошедшие специальную оценку условий труда, уплачивают страховые взносы по доптарифам, установленным частью 2.1 ст.58.3 Закона №212-ФЗ и частью 2.1 ст.33.2 Закона №167-ФЗ: с применением дифференцированного тарифа страховых взносов. Эта группа плательщиков заполняет в РСВ-1 подраздел 2.4, в разделе 6 указывает код специальной оценки условий труда. Если по результатам специальной оценки условий труда класс условий труда оценен как оптимальный или допустимый, иначе говоря, признан безопасным, то плательщик освобождается от уплаты страховых взносов по дополнительным тарифам.

- Плательщики страховых взносов, прошедшие на 1 января 2014 года аттестацию рабочих мест и имеющие соответствующий документ — карту аттестации, в которой условия труда определены как опасные или вредные с указанием подклассов условий труда, исчисляют страховые взносы по дополнительным тарифам в соответствии с частью 2.1 ст.58.3 Закона №212-ФЗ и частью 2.1 ст.33.2 Закона №167-ФЗ. Они заполняют в РСВ-1 подраздел 2.4, в разделе 6 указывают код специальной оценки условий труда.

- Если по результатам аттестации условия труда признаны оптимальными или допустимыми, то плательщик не освобождается от уплаты страховых взносов по дополнительным тарифам до проведения специальной оценки условий труда. И исчисляет страховые взносы по тарифу 6% в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпункте 1 пункта 1 ст. 27 Закона №173-ФЗ, и 4% — в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в подпунктах 2-18 пункта 1 ст.27 Закона №173-ФЗ. Данный вид плательщиков заполняет в РСВ-1 подразделы 2.2 и 2.3, в разделе 6 код специальной оценки условий труда не указывает.

Кроме того, кадровики должны по каждому застрахованному лицу заполнить стаж с указанием кодов особых условий труда или кодов оснований для досрочного назначения пенсии (только при наличии уплаты взносов по дополнительным тарифам). С 2014 года классификатор параметров, используемых при заполнении персонифицированных сведений, дополнен новыми кодами в части «Исчисление страхового стажа: дополнительные сведения» (см.таблицу).

| Класс условий труда | Подкласс условий труда | Код (в разделе 6) |

| Опасный | 4 | О4 |

| Вредный | 3.4 | В3.4 |

| 3.3 | В3.3 | |

| 3.2 | В3.2 | |

| 3.1 | В3.1 |

Их можно использовать при заполнении сведений о стаже для выделения каких-либо периодов, которые должны быть включены в страховой стаж, отдельные коды включаются в льготный стаж.

И наконец, изменения относительно проведения специальной оценки условий труда были внесены не только в пенсионное законодательство — КоАП РФ также дополнен новыми нормами, а именно статьей 5.27.1, в соответствии с которой работодатель может быть оштрафован за нарушение порядка проведения специальной оценки условий труда на рабочих местах или ее непроведение. Величина штрафа для должностных лиц и ИП составит от 5 000 до 10 000 рублей, а для юридических лиц — от 60 000 до 80 000 рублей. Изменения, внесенные в КоАП РФ, начнут действовать с 1 января 2015 года.

Попробовать бесплатно программу «Контур-Персонал»

Ведите учет сотрудников, рассчитывайте зарплату, больничные, отпускные, налоги и взносы в удобном сервисе