В III квартале существенно выросло число требований по декларации по НДС. А наличие в ЕГРЮЛ пометки о недостоверности сведений теперь может стать основанием для исключения компании из реестра. Кроме того, внесены поправки в правила заполнения счетов-фактур. Все эти изменения прокомментировала заместитель начальника отдела методологии автоматизации камерального контроля Управления камерального контроля ФНС России.

НДС: требований стало больше

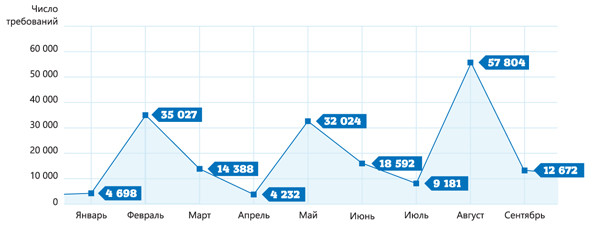

По данным системы Контур.Экстерн, в августе 2017 года налогоплательщики получили рекордное количество требований по расхождениям в декларациях по НДС. Такой рост количества требований может быть связан с тем, что требования о представлении пояснений по выявленным расхождениям стали направляться и продавцу, и покупателю. Кроме того, больше видов требований стало высылаться в xml-формате.

Динамика количества требований о пояснениях по НДС в xml-формате 2017 году,

по данным сервиса Контур.НДС+

Ситуацию комментирует заместитель начальника отдела методологии автоматизации камерального контроля Управления камерального контроля ФНС России Евгения Юрьевна Асташова:

— По итогам декларационной кампании по НДС за II квартал 2017 года, налогоплательщикам было направлено в автоматизированном режиме столько же требований о представлении пояснений по выявленным расхождениям (далее — требования), сколько и в предыдущий период.

Единственное изменение — в состав требований стали включаться расхождения по разделам 10 и 11 налоговой декларации по НДС (сведения из журнала учета полученных и выставленных счетов-фактур). Напомню, что ранее направлялись только расхождения по книгам покупок и продаж, расхождения по журналу учета полученных и выставленных счетов-фактур в их состав не включались.

Стоит отметить, что в последнее время объемы выявляемых расхождений сокращаются, наблюдается положительная тенденция по устранению расхождений налогоплательщиками. Это говорит о чистоте представляемых в составе декларации по НДС сведений, а также о налоговой грамотности и умении оперативно устранять выявленные несоответствия.

Анализируя направляемые в адрес налогоплательщиков требования, можно сделать вывод, что чаще всего некорректно отражаются коды вида операции (далее — КВО). До сих пор многие неверно указывают данный реквизит в книге покупок и книге продаж, хотя на сайте ФНС России размещены Методические рекомендации по порядку применения КВО. Еще одна массовая ошибка — неверное указании ИНН контрагента.

Читайте также о порядке действий при получении требований от ФНС, и о том, какие КВО нужно указывать, чтобы данные из книг покупок и продаж успешно прошли проверку в информационной системе ФНС.

Пометки о недостоверности сведений в ЕГРЮЛ

Напомним, что с 2016 года любые сведения, включенные в ЕГРЮЛ, могут быть проверены. Основанием могут стать обоснованные сомнения инспекторов в их достоверности или заявления заинтересованных физлиц о недостоверности предстоящих изменений или уже содержащихся в ЕГРЮЛ сведений, информации о давно вышедших участниках организации. Ниже перечислено, какие сведения в ЕГРЮЛ и почему могут быть признаны недостоверными.

Сведения об адресе:

- письма, которые ИФНС высылает компании, возвращаются;

- во время выездной проверки обнаружено, что компании нет по юридическому адресу;

- здания фактически не существует или оно не пригодно для использования, например в ЕГРЮЛ указан номер дома, которого нет, или здание разрушено;

- используется адрес массовой регистрации: 10 и более компаний, зарегистрированных после 01.08.2016, или 50 и более компаний, зарегистрированных до 01.08.2016;

- собственник помещения подал в инспекцию заявление о том, что он не разрешает использовать адрес для регистрации компаний;

- компания расположена в бизнес-центре, но в ЕГРЮЛ указаны только улица и номер дома, а номера офиса нет;

- в здании размещены различные ведомства, воинские части и т.п.

Сведения о директоре:

- директор массовый, то есть руководит 5 и более компаниями, зарегистрированными после 01.08.2016, или 50 и более компаниями, зарегистрированными до 01.08.2016;

- у директора не истек срок дисквалификации;

- директор изменился, а сведения в ЕГРЮЛ не обновили;

- прежний директор сообщил в ИФНС, что данные о нем в реестре недостоверны;

- в ЕГРЮЛ других компаний уже есть пометка о недостоверности сведений о данном директоре.

Сведения об учредителе:

- учредитель массовый, то есть руководит 10 и более компаниями, зарегистрированными после 01.08.2016, или 50 и более компаниями, зарегистрированными до 01.08.2016;

- прежний учредитель сообщил в ИФНС, что данные о нем в реестре недостоверны;

- в ЕГРЮЛ других компаний уже есть пометка о недостоверности сведений о данном учредителе.

Пометки о недостоверности на примере карточки вымышленной компании

Компаний с пометками о недостоверности сведений в ЕГРЮЛ на данный момент достаточно много.

Число пометок о недостоверности сведений в ЕГРЮЛ на примере нескольких отраслей в разных регионах (по данным сервиса Контур.Фокус)

.jpg)

Новое основание для исключения из ЕГРЮЛ

С 1 сентября 2017 года налоговые органы вправе начать процедуру исключения организации из ЕГРЮЛ, если юрлицо в течение шести месяцев с момента внесения в реестр записи о недостоверности не исправит соответствующие сведения. Такие поправки в ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ внес Федеральный закон от 28.12.2016 № 488-ФЗ.

— С момента уведомления и до внесения советующей записи в ЕГРЮЛ проходит достаточно времени для того, чтобы налогоплательщики могли исправить некорректные данные, — поясняет Евгения Юрьевна Асташова. — При этом уведомление направляется на все известные адреса как юрлица, так и его учредителей (участников), а также лиц, имеющих право действовать без доверенности от имени указанного юрлица, в том числе по адресу электронной почты этого юрлица, если такие сведения есть в ЕГРЮЛ.

Если сведения в реестре не исправляются, налогоплательщик будет ликвидирован. При этом право на ликвидацию налогоплательщиков на основании внесения записи в ЕГРЮЛ будет применяться так, чтобы не допустить неправомерной ликвидации компании.

Доверие налогового органа к налогоплательщику, контрагенты которого ликвидированы, будет минимальным, что приведет к максимальному контролю в отношении представляемой информации. Поэтому при заключении договоров следует обращать особое внимание на контрагентов, у которых внесена соответствующая запись в ЕГРЮЛ.

Проверку сведений в ЕГРЮЛ и внесение пометки об их недостоверности регламентируют в том числе следующие нормативные документы:

- Федеральный закон от 08.08.2001 № 129-ФЗ в ред. Федерального закона от 28.12.2016 № 488-ФЗ;

- Приказ ФНС РФ от 11.02.2016 № ММВ-7-14/72@;

- письмо ФНС РФ от 03.08.2016 № ГД-4-14/14126@;

- письмо ФНС РФ от 03.08.2016 № ГД-4-14/14127@.

Как избежать исключения компании из ЕГРЮЛ на основании недостоверных сведений

- Своевременно уведомляйте налоговые органы об изменении сведений о компании: адреса, директора или учредителя.

- Проверяйте выписку по своей компании, а также по компаниям контрагентов не реже чем раз в полгода, а лучше ежеквартально. Сведения в ЕГРЮЛ могут содержать пометку о недостоверности, однако уведомление от ИФНС может по каким-то причинам не дойти до вас.

- Бесплатно электронную выписку можно получить на сайте nalog.ru через сервисы «Риски бизнеса: проверь себя и контрагента» и «Предоставление сведений из ЕГРЮЛ/ЕГРИП». Быстрая проверка контрагентов доступна абонентам следующих сервисов: Контур.Фокус, Контур.Экстерн, Контур.НДС+.

- При получении уведомления о необходимости представления в регистрирующий орган достоверных сведений, представьте их в налоговый орган в течение 30 календарных дней с момента направления такого уведомления (п. 6 ст. 11 Федерального закона от 08.08.01 № 129-ФЗ). Сообщите в инспекцию новые данные или отправьте пояснения о достоверности сведений, например о том, что компания действительно располагается по этому адресу.

Адрес в счете-фактуре в соответствии с ЕГРЮЛ (ЕГРИП)

С 01 октября 2017 года вступили в действие изменения в Постановление Правительства РФ от 26.12.2011 № 1137 (внесены Постановлением Правительства РФ от 19.08.2017 № 981). В частности, в строках 2а и 6а счета-фактуры теперь необходимо указывать адрес в соответствии с ЕГРЮЛ или ЕГРИП (пп. «г» и «к», п. 1 раздела II Правил заполнения счета-фактуры). В связи с этими поправками возникают следующие вопросы. Какие последствия для покупателя может иметь неверное указание адреса (продавца или покупателя)? А также не будет ли ошибкой отражение полного адреса контрагента ИП в счете-фактуре, поскольку в ЕГРИП адрес ИП указывается только до населенного пункта (не включает улицу, дом, квартиру)?

— Ошибки в счетах-фактурах, которые не мешают при проведении налоговой проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, являются легкоустранимыми. А сведения, в которых допущены эти ошибки, не относятся к обстоятельствам, с которыми НК РФ связывает наступление налоговых последствий.

В любом случае ошибки в указании адресов поставщика и покупателя сделки не препятствуют установлению и проверке контрагентов, а также не являются основанием для отказа в принятии к вычету сумм НДС. Указание наиболее полных реквизитов налогоплательщика, например адреса индивидуального предпринимателя, также не является ошибкой, которая приводит к налоговым последствиям, — уточняет Евгения Юрьевна Асташова.

Находите контрагентов по ИНН, названию, адресу или просто по фамилии. Проверяйте по санкционным спискам.

Находите контрагентов по ИНН, названию, адресу или просто по фамилии. Проверяйте по санкционным спискам.